Global Orthotic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.06 Billion

USD

4.57 Billion

2025

2033

USD

3.06 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 4.57 Billion | |

| % | |

|

Глобальный рынок ортопедических устройств по продуктам (хирургические устройства и аксессуары), осанка (динамические ортопедические устройства и статические ортопедические устройства), тип продукта (ортопедические брекеты и опоры, ортопедические брекеты и опоры, ортопедические брекеты и опоры, ортопедические брекеты и опоры, ортопедические ортопеды верхних конечностей и ортопеды верхней конечности), тип устройства (ортопедия верхних конечностей, ортопедия нижних конечностей и ортопедия шейки матки / позвоночника), метод производства (обычные ортопедические устройства, индивидуальные ортопедические устройства и предварительно обработанные ортопедические устройства), материалы (полипропилен, кожное покрытие), применение (хронические заболевания, кранио-максиллофациальные (CMF), стоматология, инвалидность, бедра, травмы колена, педиатрия, позвоночник, спортивные травмы и травмы (SET), конечный пользователь

Рынок ортотических устройствОбзор

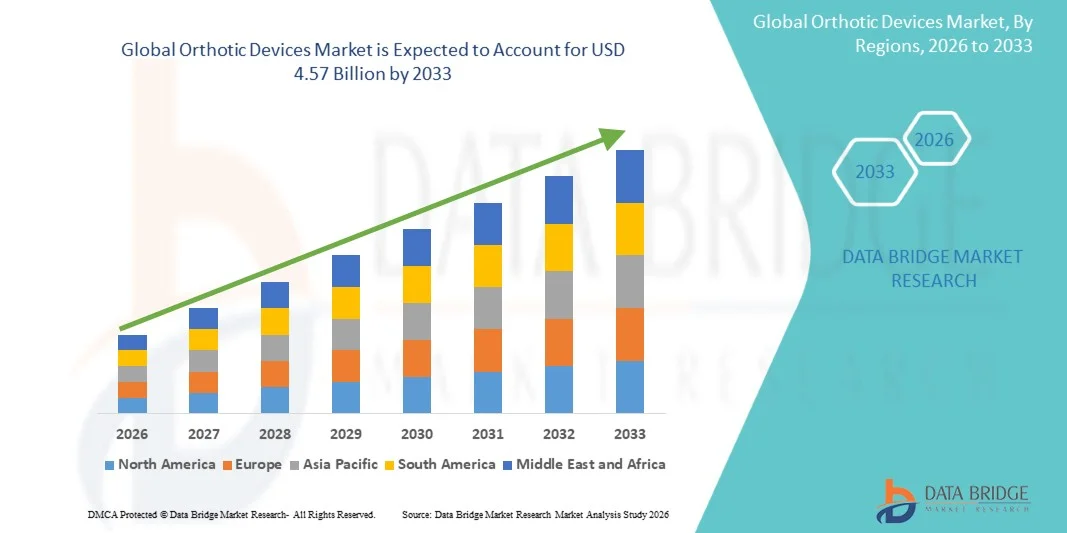

Рынок ортопедических устройств оценили в3,06 млрд долларов в 2025 годуи, по прогнозам, достигнет4,57 млрд долларов к 2033 годуРастущий в aCAGR 5,15% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный ростом распространенности заболеваний опорно-двигательного аппарата, увеличением заболеваемости спортивными травмами и растущим спросом на неинвазивные решения для лечения мобильности и коррекции осанки.

Расширение гериатрической популяции во всем мире в сочетании с растущим бременем таких состояний, как остеоартрит, осложнения стопы, связанные с диабетом, и нарушения позвоночника, ускоряет внедрение передовых ортопедических устройств. Технологические достижения в области легких материалов, 3D-печати и индивидуальных ортотических конструкций повышают комфорт пациентов и результаты лечения. Кроме того, растущая осведомленность о профилактическом здравоохранении, улучшение доступа к реабилитационным услугам и увеличение инвестиций в ортопедическую помощь поддерживают расширение рынка в больницах, клиниках, реабилитационных центрах и домашних медицинских учреждениях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке ортопедических устройств с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением решений для ортопедической помощи и благоприятной политикой возмещения.

- Сегмент хирургических устройств возглавил рынок с долей 68,42% в 2025 году, чему способствовало увеличение числа ортопедических процедур, травматических операций и корректирующих вмешательств, выполняемых во всем мире.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют быстро стареющее население, улучшение доступа к здравоохранению и повышение осведомленности об ортопедической реабилитации в Китае, Индии и Японии.

- Аксессуары являются самым быстрорастущим продуктом, прогнозируемым на 7,3%, что отражает всплеск спроса на вспомогательные компоненты, которые улучшают ортопедическую функциональность и комфорт пациента.

- Сегмент статических ортопедических устройств доминировал в категории осанки с долей дохода 61,35% в 2025 году, во главе с его широким использованием в иммобилизации, восстановлении травм и послеоперационной поддержке приложений.

- На ортопедию нижних конечностей приходилось 49,63% рынка, что предпочтительнее из-за роста заболеваемости нарушениями нижних конечностей, нарушениями подвижности, диабетическими осложнениями и возрастными заболеваниями опорно-двигательного аппарата.

- Сегмент кожи является самой быстрорастущей категорией материалов с CAGR 6,9%, что обусловлено растущим спросом на премиальные ортопедические продукты, предлагающие улучшенный комфорт, гибкость и эстетическую привлекательность.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,06 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $4,57 млрд

- Прогноз CAGR (2026–2033): 5,15%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок ортотических устройствСегментация

|

Атрибуты |

Ортотические устройства КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Ottobock SE & Co. KGaA(Германия) •Össur hf(Исландия) •Bauerfeind AGГермания •Hanger, Inc.(США) •Корпорация Enovis(США) Blatchford Limited (Великобритания) Thuasne Group (Франция) Medi GmbH & Co. KG (Германия) Breg, Inc. (США) DeRoyal Industries, Inc. (США) Aspen Medical Products LLC (США) Fillauer LLC (США) Orthomerica Products, Inc. (США) Trulife (Ирландия) Becker Orthopedic (США) OPTEC USA (США) Spinal Technology, Inc. (США) Allard International (Швеция) Nippon Sigmax Co., Ltd. (Япония) Tynor Orthotics Pvt. Ltd. (Индия) |

|

Рыночные возможности |

• Расширение персонализированных 3D-печатных ортотических устройств • Растущий спрос на ортопедическую поддержку среди стареющего населения Растущая интеграция интеллектуальных датчиков и технологий цифрового мониторинга |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ортотические устройства тенденции рынка

Тенденция: рост персонализированных и 3D-печатных ортопедических решений

Поставщики медицинских услуг и специалисты по ортопедии все чаще используют индивидуальные ортопедические устройства для повышения комфорта, мобильности и эффективности лечения пациентов при одновременном снижении ошибок при установке, связанных со стандартными продуктами. Интеграция 3D-сканирования, цифрового моделирования и аддитивного производства обеспечивает точное изготовление с учетом индивидуальных анатомических требований. Больницы, реабилитационные центры и специализированные клиники аналогичным образом используют персонализированные ортезы для решения сложных опорно-двигательных состояний с помощью подходов к лечению, основанных на данных, в то время как современные материалы создают легкие конструкции, которые тесно соответствуют функциональным потребностям пациента.

Например, в январе 2025 года Materialise расширила портфель ортопедических и ортопедических решений для пациентов, увеличив цифровые рабочие процессы и возможности 3D-печати для индивидуальных устройств поддержки мобильности.

Ортотические устройства динамика рынка

Ключевой фактор рынка: рост распространенности мышечно-скелетных расстройств и нарушений мобильности

Растущая частота нарушений опорно-двигательного аппарата и условий, связанных с подвижностью, создала значительный спрос на передовые ортопедические устройства, которые могут поддерживать стабильность суставов, правильное биомеханическое выравнивание и улучшать функциональное движение в различных популяциях пациентов. Медицинские работники, реабилитационные центры и ортопедические клиники назначают ортезы в качестве основного компонента путей лечения, снижения осложнений, ускорения сроков восстановления и улучшения долгосрочных результатов лечения пациентов. Растущие случаи остеоартрита, диабетических расстройств стопы и спортивных травм продолжают укреплять спрос на клинически эффективные ортопедические вмешательства во всем мире. Например, в марте 2024 года Össur представила новые ортопедические технологии крепления и поддержки, предназначенные для улучшения управления мобильностью и результатов реабилитации пациентов с заболеваниями опорно-двигательного аппарата.

Ключевые ограничения / проблемы: высокая стоимость индивидуальных и современных ортопедических устройств

Существенным сдерживающим фактором на рынке ортопедических устройств является высокая стоимость, связанная с индивидуальными и технологически продвинутыми ортопедическими решениями. Современные продукты включают в себя системы точного сканирования, специализированные материалы и индивидуальные производственные процессы, требующие значительных затрат на производство, установку и текущие клинические корректировки. Общее бремя расходов распространяется на последующие консультации, требования к замене и ограничения на возмещение, что делает доступ сложным для пациентов в чувствительных к затратам регионах и недостаточно финансируемых системах здравоохранения. Эти проблемы доступности продолжают ограничивать более широкое внедрение, несмотря на доказанные клинические преимущества передовых ортопедических технологий.

Например, в 2024 году несколько поставщиков медицинских услуг на развивающихся рынках сообщили о барьерах на возмещение расходов и доступности для индивидуальных ортезов, подчеркнув текущие проблемы, связанные с доступом пациентов и затратами на лечение.

Ключевые возможности рынка: интеграция интеллектуальных датчиков и технологий цифрового мониторинга

Интеграция интеллектуальных технологий в ортотические устройства представляет собой значительную рыночную возможность. Сенсорные платформы могут отслеживать модели походки, отслеживать прогресс реабилитации и предоставлять информацию о производительности в режиме реального времени, поддерживая принятие клинических решений на основе данных. Разработка подключенных ортопедических решений и возможностей удаленного мониторинга пациентов еще больше повышает эффективность лечения, открывая возможности роста в области ортопедической помощи, реабилитационных услуг и домашних медицинских учреждений. Достижения в области носимых медицинских технологий также позволяют постоянно оценивать результаты лечения пациентов и оптимизировать персонализированную терапию. Например, в сентябре 2024 года Ottobock продолжила расширять свои цифровые ортопедические технологии, поддерживая реабилитацию на основе данных и улучшая управление мобильностью пациентов с помощью интеллектуальных вспомогательных решений.

Рынок ортопедических устройств

Рынок ортотических устройств сегментирован на основе продукта, положения, типа продукта, типа устройства, способа производства, материалов, приложения, конечного пользователя и канала распространения.

- По продукту

На основе продукта рынок ортопедических устройств сегментирован на хирургические устройства и аксессуары. Сегмент хирургических устройств доминировал на рынке с долей 68,42% в 2025 году из-за растущего числа ортопедических процедур, травматических операций и корректирующих вмешательств, выполняемых во всем мире. Эти устройства играют важную роль в стабилизации опорно-двигательного аппарата и поддержке послеоперационной реабилитации. Растущая распространенность дегенеративных заболеваний костей и спортивных травм продолжает стимулировать спрос. Медицинские работники все чаще используют передовые хирургические ортопедические решения для улучшения результатов лечения и показателей выздоровления пациентов. Технологические достижения в ортопедической хирургии еще больше усиливают внедрение. Сильное использование больниц продолжает поддерживать лидирующие позиции сегмента.

Сегмент аксессуаров, по прогнозам, продемонстрирует самый быстрый рост CAGR на 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на вспомогательные компоненты, которые улучшают ортопедическую функциональность и комфорт пациента. Аксессуары, такие как вкладыши, ремни, системы набивки и компоненты регулировки, получают более широкое распространение. Растущая осведомленность о долгосрочном ортопедическом обслуживании поддерживает спрос. Производители внедряют передовые материалы для повышения долговечности и удобства использования. Растущее использование индивидуальных ортотических систем еще больше создает возможности для продаж аксессуаров. Увеличение частоты замены также способствует сильному росту сегмента.

- Положение

На основе осанки рынок ортопедических устройств сегментирован на динамические ортопедические устройства и статические ортопедические устройства. Сегмент Static Orthotic Devices доминировал на рынке с долей 61,35% в 2025 году благодаря широкому использованию в области иммобилизации, восстановления после травм и послеоперационной поддержки. Эти устройства обеспечивают стабильность и структурное выравнивание, что делает их пригодными для управления переломами, нарушениями суставов и травмами опорно-двигательного аппарата. Медицинские работники часто назначают статические ортезы для контролируемого заживления и уменьшения боли. Их относительно простой дизайн и широкая клиническая применимость поддерживают широкое распространение. Экономическая эффективность по сравнению с передовыми динамическими системами еще больше усиливает спрос. Сегмент продолжает извлекать выгоду из растущего объема ортопедических пациентов во всем мире.

Ожидается, что сегмент динамических ортопедических устройств зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено растущим спросом на ортопедические решения для повышения мобильности и восстановления функций. Эти устройства обеспечивают контролируемое движение при поддержке пораженных суставов и мышц. Технологические достижения в области интеллектуальных материалов и биомеханической инженерии улучшают производительность и результаты пациентов. Динамические ортезы все чаще используются в неврологической реабилитации и спортивной медицине. Все большее внимание уделяется активным подходам к восстановлению и поддержке усыновления. Ожидается, что растущий спрос на персонализированные решения для мобильности ускорит расширение сегмента.

- Тип продукта

На основе типа продукта рынок ортопедических устройств сегментирован на брекеты и опоры для лодыжек, стельки для ног, брекеты и опоры для коленей, ортопедические брекеты и опоры, ортопедические шины, спинальные брекеты и опоры, а также брекеты и опоры для верхних конечностей. Сегмент Knee Braces and Supports доминировал на рынке с долей 27,84% в 2025 году из-за высокой распространенности остеоартрита, травм связок, спортивных травм и послеоперационных реабилитационных требований во всем мире. Эти устройства широко назначаются для улучшения стабильности суставов, уменьшения боли и повышения мобильности среди пациентов всех возрастных групп. Растущее участие в спортивных и физических мероприятиях увеличило частоту травм колена, поддерживая спрос на профилактические и восстановительные решения. Больницы и ортопедические клиники широко используют коленные брекеты в рамках консервативных подходов к лечению. Технологические достижения в легких и регулируемых конструкциях скоб улучшили комфорт и соответствие пациентов. Их широкое клиническое применение продолжает делать этот сегмент ведущим источником дохода во всем мире.

Сегмент Foot Insoles, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено повышением осведомленности о здоровье стопы, управлении диабетической стопой и биомеханической коррекции. Эти продукты все чаще используются для лечения подошвенного фасциита, плоскостопия, боли в пятке и расстройств, связанных с осанкой. Растущий спрос на индивидуальные стельки, изготовленные с помощью цифрового сканирования и технологий 3D-печати, ускоряет внедрение. Растущее население, страдающее диабетом, продолжает создавать спрос на смягчающие давление и защитные растворы. Расширение доступности через розничные и онлайн-каналы улучшает доступность. Ожидается, что увеличение внимания к профилактическому здравоохранению и ежедневному повышению мобильности будет поддерживать сильный рост в течение прогнозируемого периода.

- Тип устройства

На основе типа устройства рынок ортопедических устройств сегментирован на ортопедию верхних конечностей, ортопедию нижних конечностей и ортопедию шейки матки / позвоночника. Сегмент ортопедии нижних конечностей доминировал на рынке с долей 49,63% в 2025 году, что обусловлено ростом заболеваемости расстройствами нижних конечностей, нарушениями мобильности, диабетическими осложнениями и возрастными заболеваниями опорно-двигательного аппарата. Эти устройства обычно назначаются для управления аномалиями лодыжки, стопы, колена и ног. Растущее число ортопедических операций и реабилитационных процедур продолжает поддерживать спрос на сегменты. Ортотики нижних конечностей играют важную роль в восстановлении функции походки и улучшении независимости пациента. Медицинские работники все чаще рекомендуют эти продукты в качестве неинвазивных альтернатив лечения. Их широкое использование в больницах, реабилитационных центрах и специализированных клиниках укрепляет их лидерство на рынке.

Ожидается, что сегмент цервикальной / спинальной ортопедии будет наблюдать самый быстрый рост на уровне CAGR в 7,4% с 2026 по 2033 год, что подтверждается увеличением случаев заболеваний позвоночника, плохих состояний, связанных с осанкой, и дегенеративных заболеваний позвоночника. Растущий малоподвижный образ жизни и длительное воздействие экрана способствуют росту спроса на решения для поддержки позвоночника. Технологические достижения позволили разработать более удобные и анатомически оптимизированные спинальные брекеты. Эти устройства все чаще используются во время послеоперационного восстановления и программ лечения хронической боли. Повышение осведомленности о здоровье позвоночника и раннем вмешательстве способствует усыновлению. Расширение услуг по реабилитации во всем мире еще больше способствует росту рынка.

- Метод изготовления

На основе метода производства рынок ортопедических устройств сегментируется на пользовательские ортопедические устройства, ортопедические устройства, изготовленные на заказ, и готовые ортопедические устройства. Сегмент бытовых ортопедических устройств доминировал на рынке с долей 45,28% в 2025 году благодаря своей превосходной форме, улучшенной терапевтической эффективности и способности решать сложные специфические для пациента условия. Эти устройства разработаны с использованием подробных биомеханических оценок и передовых технологий визуализации. Медицинские работники все чаще предпочитают индивидуальные решения для хронических ортопедических расстройств и реабилитационных программ. Улучшение комфорта пациентов и улучшение клинических результатов укрепляют спрос во многих областях применения. Достижения в области программного обеспечения для цифрового дизайна и технологий аддитивного производства упростили производственные процессы. Сегмент продолжает извлекать выгоду из растущего внимания к персонализированным решениям в области здравоохранения.

Сегмент ортопедических устройств с индивидуальным подходом, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено балансом между персонализацией, доступностью и более быстрыми сроками доставки. Эти продукты могут быть отрегулированы в соответствии с анатомией пациента без необходимости полностью настроенного производства. Растущий спрос на экономически эффективные решения для ортопедической помощи поддерживает принятие. Медицинские учреждения все чаще используют индивидуальные устройства для улучшения доступности лечения. Достижения в соответствующих технологиях повышают точность и удовлетворенность пациентов. Ожидается, что растущий спрос в странах с развивающейся экономикой внесет значительный вклад в будущий рост.

- По материалам

На основе материалов рынок ортопедических устройств сегментирован на полипропилен и кожу. Сегмент полипропилена доминировал на рынке с долей 71,56% в 2025 году из-за его легких свойств, долговечности, доступности и универсальности в ортопедическом производстве. Материал обеспечивает отличную структурную поддержку при сохранении комфорта пациента во время длительного использования. Полипропилен широко используется в ортезах нижних конечностей, спинальных брекетах и индивидуальных ортопедических устройствах. Его простота формования и модификации поддерживает эффективные процессы изготовления. Производители предпочитают этот материал, потому что он позволяет массовое производство без ущерба для функциональности. Непрерывные улучшения в технологии полимеров еще больше повышают производительность и долговечность продукта.

Ожидается, что сегмент Leather продемонстрирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на премиальные ортопедические продукты, предлагающие улучшенный комфорт, гибкость и эстетическую привлекательность. Кожаные ортезы часто предпочтительнее в приложениях, требующих длительного износа и усиленного приема пациентов. Увеличение потребительских предпочтений в отношении долговечных и дышащих материалов способствует их внедрению. Специализированные ортопедические клиники продолжают использовать кожу в отдельных вспомогательных и реабилитационных продуктах. Инновации в продукции, сочетающие кожу с передовыми амортизирующими материалами, улучшают функциональность. Ожидается, что растущий спрос на ортопедические решения, ориентированные на пациента, будет поддерживать будущий рост.

- С помощью приложения

На основе применения рынок ортопедических устройств подразделяется на хронические заболевания, черепно-челюстно-лицевые (CMF), стоматологические, инвалидность, бедра, травмы, колено, педиатрию, позвоночник, спортивные травмы, а также конечности и травмы (SET). Сегмент коленного сустава доминировал на рынке с долей 24,91% в 2025 году, что обусловлено растущей распространенностью остеоартрита, травм связок и возрастных дегенеративных состояний суставов. Ортотические устройства коленного сустава широко используются для управления болью, реабилитации и повышения мобильности. Увеличение участия в спортивных состязаниях и рост показателей ожирения способствовали более высокой заболеваемости нарушениями коленного сустава во всем мире. Медицинские работники часто рекомендуют ортотические вмешательства в качестве нехирургических вариантов лечения. Технологические достижения в разработке скоб и механизмах поддержки повышают эффективность лечения. Большое количество пациентов продолжает поддерживать высокий спрос в этом сегменте.

Сегмент спортивных травм, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,9% с 2026 по 2033 год из-за увеличения участия в рекреационных и профессиональных спортивных мероприятиях во всем мире. Спортсмены все чаще используют ортотические устройства для профилактики травм, повышения производительности и поддержки восстановления. Растущая осведомленность о спортивной медицине и реабилитации способствует более широкому внедрению. Технологические инновации позволяют разрабатывать легкие и специфические для активности ортезы. Растущие инвестиции в фитнес и оздоровительные мероприятия также способствуют расширению сегмента. Ожидается, что растущий акцент на активном образе жизни сохранит сильный импульс роста.

- Конечный пользователь

На базе конечного пользователя рынок ортопедических устройств разделен на амбулаторные хирургические центры, больницы и специализированные клиники. Сегмент госпиталей доминировал на рынке с долей 58,74% в 2025 году, чему способствовали высокие объемы пациентов, расширенные диагностические возможности и комплексные услуги по ортопедическому лечению. Больницы служат основными центрами для ортопедических операций, травматологической помощи и программ реабилитации. Они обеспечивают доступ к междисциплинарным командам, способным оценивать и назначать соответствующие ортотические решения. Увеличение объемов ортопедических процедур продолжает укреплять спрос на ортопедические устройства в больницах. Больницы также пользуются благоприятными механизмами возмещения расходов на нескольких развитых рынках. Их центральная роль в опорно-двигательном аппарате в значительной степени способствует доминированию сегмента.

Сегмент специализированных клиник, по прогнозам, продемонстрирует самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на специализированные услуги ортопедии, реабилитации и спортивной медицины. Эти учреждения предлагают целенаправленный опыт и персонализированные подходы к лечению опорно-двигательного аппарата. Пациенты все чаще предпочитают специализированные клиники из-за более короткого времени ожидания и индивидуальных путей ухода. Растущая доступность передовых технологий фитинга и диагностики улучшает результаты лечения. Расширение амбулаторных ортопедических услуг способствует проникновению на рынок. Повышение осведомленности о раннем вмешательстве и профилактической помощи еще больше ускоряет рост.

- Дистрибьюторский канал

На основе канала дистрибуции рынок ортопедических устройств сегментирован на торговые точки, аптеки, онлайн-продажи и ортопедические клиники. Сегмент Orthotic Clinics доминировал на рынке с долей 44,37% в 2025 году благодаря специализированным услугам по оценке, установке, настройке и последующему обслуживанию, предоставляемым через эти объекты. Пациентам часто требуется профессиональная оценка для обеспечения оптимального выбора и эффективности ортопедии. Ортотические клиники предлагают доступ к обученным врачам, способным предоставлять индивидуальные планы лечения. Растущий спрос на индивидуальные и сложные ортопедические устройства продолжает поддерживать дистрибуцию в клиниках. Сильная интеграция с реабилитационными и ортопедическими услугами еще больше повышает их важность. Их способность обеспечивать комплексную поддержку пациентов поддерживает лидерство в сегменте.

Ожидается, что сегмент онлайн-продаж станет самым быстрорастущим каналом дистрибуции с CAGR 8,1% с 2026 по 2033 год, что обусловлено ростом внедрения цифрового здравоохранения и расширением проникновения электронной коммерции во всем мире. Потребители все чаще покупают стандартизированные ортотические продукты через онлайн-платформы из-за удобства и доступности продукта. Цифровые каналы предлагают более широкий выбор продуктов и конкурентоспособные цены по сравнению с традиционными торговыми точками. Производители вкладывают значительные средства в стратегии прямых продаж для повышения охвата рынка. Улучшенные онлайн-инструменты и виртуальные консультации повышают доверие клиентов. Ожидается, что дальнейшее расширение экосистем цифрового здравоохранения ускорит рост сегмента.

Региональный анализ рынка ортопедических устройств

Северная Америка доминировала на рынке ортопедических устройств с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением решений для ортопедической помощи и благоприятной политикой возмещения. Регион также выигрывает от благоприятной политики возмещения, увеличения распространенности заболеваний опорно-двигательного аппарата и растущего спроса на индивидуальные и технологически продвинутые ортопедические продукты. Рост уровня гериатрического населения, высокая осведомленность об управлении мобильностью и расширение использования ортопедических устройств в больницах, реабилитационных центрах и специализированных клиниках продолжают поддерживать рост рынка. Повышение внимания к персонализированному уходу за пациентами и цифровым технологиям производства ортопедических изделий еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американский рынок ортопедических устройств Insight

Рынок ортопедических устройств в США демонстрирует сильный рост из-за растущей распространенности заболеваний опорно-двигательного аппарата, растущего спроса на персонализированную ортопедическую помощь и растущего внедрения передовых технологий реабилитации. Хорошо зарекомендовавшая себя инфраструктура здравоохранения страны, наряду с растущим использованием индивидуальных ортопедических изделий, устройств, напечатанных на 3D-принтере, и решений для цифровой подгонки, стимулирует спрос в больницах, специализированных клиниках и реабилитационных центрах. Кроме того, растущий акцент на повышении мобильности и улучшении результатов лечения пациентов ускоряет внедрение ортопедических устройств среди медицинских работников и ортопедических специалистов.

Европейский рынок ортотических устройств Insight

Европейский рынок ортопедических устройств остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, технологические инновации и высокий спрос на передовые решения для поддержки мобильности. Широкое использование ортопедических устройств в программах реабилитации, ортопедической помощи и лечении хронических заболеваний способствует расширению рынка по всему региону. Увеличение инвестиций в персонализированные ортотические технологии в сочетании с ростом гериатрической популяции и ростом распространенности опорно-двигательного аппарата продолжают способствовать внедрению ортопедических устройств по всей Европе.

Британские ортопедические устройства Market Insight

Британский рынок ортопедических устройств переживает устойчивый рост, поддерживаемый растущим внедрением передовых решений для ортопедической помощи, реабилитационных услуг и индивидуальных ортопедических технологий. Увеличение инвестиций в инфраструктуру цифрового здравоохранения и растущий спрос на экономически эффективные, неинвазивные варианты лечения способствуют росту рынка. Кроме того, интеграция технологий 3D-сканирования, аддитивного производства и биомеханической оценки улучшает ортотические характеристики и результаты лечения пациентов, позиционируя Великобританию как ключевой инновационный центр в индустрии ортопедических устройств.

Немецкий рынок ортотических устройств

Рынок ортопедических устройств в Германии неуклонно расширяется благодаря сильной системе здравоохранения страны, передовым производственным возможностям и растущему внедрению ортопедических технологий следующего поколения. Медицинские работники, реабилитационные центры и ортопедические специалисты все чаще используют ортопедические устройства для поддержки мобильности, лечения травм и послеоперационной реабилитации. Непрерывные достижения в индивидуальном ортопедическом дизайне, легких материалах и цифровых технологиях производства, наряду с сильным акцентом правительства на качество здравоохранения и мобильность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок ортопедических устройств

Ожидается, что рынок ортопедических устройств в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения стареющего населения, расширения инфраструктуры здравоохранения и увеличения инвестиций в услуги ортопедического лечения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об управлении мобильностью, растущее внедрение передовых ортотических технологий и растущий спрос на доступные и эффективные реабилитационные решения способствуют расширению регионального рынка. Кроме того, растущая распространенность хронических заболеваний опорно-двигательного аппарата и улучшение доступа к медицинским услугам ускоряют внедрение ортотических устройств в медицинских и реабилитационных секторах.

Японские ортопедические устройства Market Insight

Японский рынок ортопедических устройств демонстрирует устойчивый рост благодаря растущим инвестициям в реабилитационные технологии, ортопедические инновации и услуги по уходу за пожилыми людьми. Медицинские работники, реабилитационные учреждения и специалисты-ортопеды все чаще используют передовые ортопедические устройства для повышения мобильности, функционального восстановления и долгосрочного управления опорно-двигательным аппаратом. Более того, растущая интеграция цифровых производственных технологий и акцент страны на здоровое старение и независимую жизнь еще больше способствуют росту рынка.

Китайский рынок ортотических устройств

Рынок ортопедических устройств в Китае быстро растет, что обусловлено увеличением расходов на здравоохранение, расширением инфраструктуры реабилитации и растущим вниманием правительства к поддержке инвалидов и опорно-двигательному здоровью. Растущее внедрение индивидуальных и технологически совершенных ортопедических устройств в больницах, реабилитационных центрах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о решениях по содействию мобильности и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для ортопедических устройств во всем мире.

Доля рынка ортопедических устройств

Индустрия ортотических устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Ottobock SE & Co. KGaA (Германия)

- Össur hf. (Исландия)

- Bauerfeind AG (Германия)

- Hanger, Inc. (США)

- Enovis Corporation (США)

- Blatchford Limited (Великобритания)

- Thuasne Group (Франция)

- Medi GmbH & Co. KG (Германия)

- Breg, Inc. (США)

- DeRoyal Industries, Inc. (США)

- Aspen Medical Products LLC (США)

- Fillauer LLC (США)

- Orthomerica Products, Inc. (США)

- Trulife (Ирландия)

- Becker Orthopedic (США)

- OPTEC USA (США)

- Spinal Technology, Inc. (США)

- Allard International (Швеция)

- Nippon Sigmax Co., Ltd. (Япония)

- Tynor Orthotics Pvt. Ltd.

Последние разработки на рынке ортопедических устройств

- В июне 2025 года Оттобок, мировой лидер в области протезирования, ортопедии и мобильных решений, объявил о презентации новых ортопедических и нейроортопедических инноваций на Всемирном конгрессе I.S.P.O. 2025 в Стокгольме. Компания представила передовые решения для цифровой подгонки, интеллектуальные ортопедические технологии и продукты поддержки мобильности следующего поколения, предназначенные для улучшения результатов лечения пациентов и эффективности реабилитации. Развитие подчеркивает растущую интеграцию цифровых технологий здравоохранения на рынке ортопедических устройств.

- В марте 2025 года Surestep, поставщик педиатрических ортопедических решений, объявил о запуске Sprout3DTM, первого в своем роде 3D-печатного черепно-реплицирующего ортоза, предназначенного для лечения плагиоцефалии и брахицефалии. Устройство использует передовые технологии 3D-изготовления и обширные клинические данные для повышения точности, комфорта и эффективности лечения. Этот запуск отражает растущее внедрение аддитивного производства и ортопедических решений для конкретных пациентов в отрасли здравоохранения.

- В марте 2025 года SUITX от Ottobock, дочерняя компания, специализирующаяся на технологиях поддержки носимых устройств, представила IX BACK VOLTON, интеллектуальный экзоскелет, предназначенный для оказания помощи работникам в физически сложных промышленных и логистических условиях. Система с поддержкой ИИ обеспечивает адаптивную поддержку питания, помогая уменьшить напряжение опорно-двигательного аппарата и риски травм на рабочем месте. Запуск демонстрирует растущую роль передовых ортопедических и носимых вспомогательных технологий за пределами традиционных приложений здравоохранения.

- В августе 2024 года Össur, глобальная компания по ортопедии и протезированию, объявила о запуске EmpowerX, интегрированной в ИИ платформы DMEPOS для практики и управления рабочими процессами для ортопедических клиник и больничных систем. Решение автоматизирует управление запасами, проверку страховки, раздачу продуктов и процессы закупок для повышения операционной эффективности и оказания помощи пациентам. Эта разработка подчеркивает растущую тенденцию цифровой трансформации в экосистеме ортотических устройств.

- В октябре 2023 года Blatchford, ведущий производитель протезов и ортопедических технологий, объявил о запуске Tectus®, легкого микропроцессорного ортотического устройства для людей с частичным параличом нижних конечностей. Интеллектуальный ортоз коленной голеностопной стопы (KAFO) включает в себя сенсорную технологию и передовые функции поддержки походки для повышения эффективности ходьбы, комфорта и безопасности. Это нововведение отражает растущую интеграцию интеллектуальных технологий в разработку ортопедических устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.