Global Osteoarthritic Pain Management Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.59 Billion

USD

20.28 Billion

2025

2033

USD

11.59 Billion

USD

20.28 Billion

2025

2033

| 2026 –2033 | |

| USD 11.59 Billion | |

| USD 20.28 Billion | |

| % | |

|

Сегментация мирового рынка лечения остеоартрозной боли по типу (остеоартроз тазобедренного сустава и остеоартроз позвоночника), лекарственным препаратам (НПВП, кортикостероиды, инъекции гиалуроновой кислоты и другие препараты), диагностике (визуализация и анализ синовиальной жидкости), лечению (медикаментозное лечение, хирургическое вмешательство и терапия), конечным пользователям (больницы и медицинские учреждения) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения остеоартрозной боли

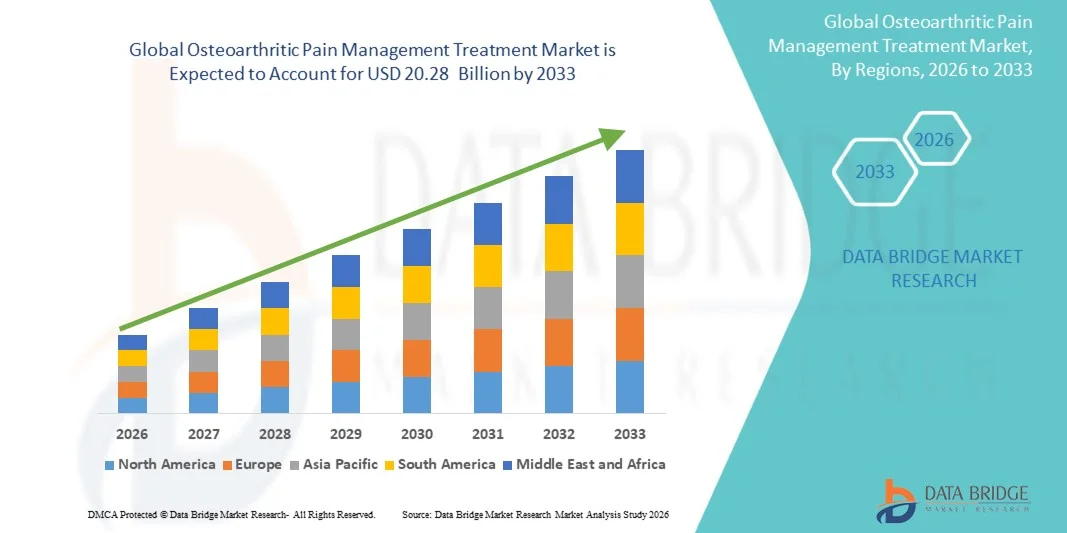

- Объем мирового рынка средств для лечения боли при остеоартрозе в 2025 году оценивался в 11,59 млрд долларов США и, как ожидается, достигнет 20,28 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности остеоартроза, вызванным старением населения, ростом уровня ожирения и факторами образа жизни, которые расширяют круг пациентов и повышают спрос на эффективные методы лечения боли.

- Кроме того, достижения в области терапии боли, повышение осведомленности о заболеваниях и улучшение диагностики, а также растущий спрос пациентов на безопасные, долгосрочные и эффективные решения для облегчения боли как в стационарных, так и в домашних условиях, позиционируют лечение остеоартрозной боли как важнейший компонент лечения заболеваний опорно-двигательного аппарата , тем самым ускоряя внедрение и значительно стимулируя рост отрасли.

Анализ рынка методов лечения остеоартрозной боли

- Лечение боли при остеоартрозе, включающее медикаментозную терапию, хирургическое вмешательство и реабилитацию, становится все более важным для улучшения подвижности, уменьшения боли и повышения качества жизни пациентов, страдающих остеоартрозом, как в стационарных условиях, так и на дому, благодаря своей эффективности, безопасности и пациентоориентированному подходу.

- Растущий спрос на решения для купирования боли при остеоартрозе в первую очередь обусловлен увеличением распространенности остеоартроза, старением населения, ростом уровня ожирения и повышением осведомленности о современных методах лечения.

- Северная Америка доминировала на рынке лечения боли при остеоартрите, занимая наибольшую долю выручки в 40,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков рынка. В США наблюдалось значительное внедрение фармакологических и малоинвазивных методов лечения, обусловленное инновациями и программами лечения, ориентированными на пациента.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения боли при остеоартрите в течение прогнозируемого периода благодаря увеличению численности пожилого населения, повышению осведомленности о здравоохранении и улучшению доступа к передовым диагностическим и лечебным решениям.

- Сегмент НПВП доминировал на рынке с долей в 42,9% в 2025 году, чему способствовали доказанная эффективность в облегчении боли, широкая доступность и предпочтение врачей, в то время как другие препараты, такие как кортикостероиды и инъекции гиалуроновой кислоты, демонстрируют рост применения благодаря целенаправленному терапевтическому эффекту.

Обзор отчета и сегментация рынка лечения остеоартрозной боли

|

Атрибуты |

Ключевые рыночные тенденции в области лечения боли при остеоартрозе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения боли при остеоартрозе

«Появление таргетных и малоинвазивных методов лечения»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения боли при остеоартрите является растущее внедрение таргетной лекарственной терапии и малоинвазивных процедур, которые улучшают результаты лечения пациентов и сокращают время восстановления.

- Например, инъекции гиалуроновой кислоты и локальная терапия на основе кортикостероидов все чаще используются для целенаправленного облегчения боли и улучшения функции суставов у пациентов с остеоартрозом тазобедренного сустава и позвоночника.

- Современные терапевтические подходы позволяют разрабатывать персонализированные планы лечения с учетом тяжести заболевания, сопутствующих заболеваний пациента и типа пораженного сустава, что дает врачам возможность оптимизировать эффективность терапии и снизить побочные эффекты.

- Интеграция носимых устройств и инструментов дистанционного мониторинга позволяет проводить оценку эффективности лечения, соблюдения режима приема лекарств и улучшения подвижности в режиме реального времени, способствуя проактивному уходу за пациентами.

- Тенденция сочетания фармакологического лечения с физиотерапией и реабилитационными программами набирает обороты, предлагая комплексный подход к лечению боли и улучшая долгосрочные результаты.

- Тенденция к персонализированным, точным и технологически усовершенствованным методам лечения коренным образом меняет клинические ожидания и удовлетворенность пациентов, стимулируя инновации как в фармацевтических препаратах, так и в медицинских устройствах для лечения остеоартроза.

- Спрос на передовые, целенаправленные и малоинвазивные решения для купирования боли при остеоартрозе быстро растет как в стационарных, так и в домашних условиях, поскольку пациенты все чаще отдают приоритет эффективности, безопасности и удобству.

Динамика рынка лечения боли при остеоартрозе

Водитель

«Растущая распространенность остеоартроза и старение населения»

- Увеличение заболеваемости остеоартрозом в сочетании с ростом численности пожилого населения является основной причиной повышения спроса на методы лечения боли.

- Например, растущее число случаев остеоартроза тазобедренного сустава и позвоночника во всем мире побудило медицинских работников внедрять передовые фармакологические и малоинвазивные методы лечения.

- Поскольку пациенты страдают от хронических болей в суставах и ограничений подвижности, спрос на эффективные и безопасные методы обезболивания продолжает расти, что стимулирует рост рынка.

- Кроме того, растущая осведомленность об остеоартрозе и ранняя диагностика с помощью методов визуализации и анализа синовиальной жидкости расширяют круг пациентов и ускоряют внедрение методов лечения.

- Наличие ориентированных на пациента вариантов лечения, включая НПВП, кортикостероиды и инъекции гиалуроновой кислоты, а также терапевтические и хирургические вмешательства, еще больше способствует расширению рынка.

- Системы здравоохранения все чаще инвестируют в обучение, инфраструктуру и решения в области телемедицины для обеспечения комплексного лечения боли при остеоартрозе в амбулаторных условиях и на дому.

- Увеличение научно-исследовательских и опытно-конструкторских работ фармацевтических компаний, направленных на создание более безопасных, длительно действующих и целенаправленных методов лечения, открывает новые возможности для роста на рынке.

- Инициативы государственного и частного секторов, направленные на повышение осведомленности об изменении образа жизни, физиотерапии и профилактике заболеваний, способствуют дальнейшему внедрению стратегий лечения боли при остеоартрозе.

Сдержанность/Вызов

«Побочные эффекты, высокие затраты и нормативные препятствия»

- Опасения по поводу побочных эффектов лекарственных препаратов и осложнений после хирургических или инвазивных процедур создают серьезные препятствия для более широкого внедрения на рынке.

- Например, длительное применение НПВП может привести к проблемам с желудочно-кишечным трактом, а инъекции кортикостероидов требуют тщательного наблюдения во избежание повреждения суставов или системных побочных эффектов.

- Высокая стоимость современных биологических препаратов, малоинвазивных хирургических вмешательств и программ лечения может ограничивать доступ к ним, особенно в развивающихся регионах или среди пациентов, чувствительных к ценам.

- Кроме того, получение разрешений регулирующих органов на новые лекарства и медицинские изделия, а также строгие стандарты безопасности могут задерживать выход на рынок и увеличивать сроки разработки инновационных методов лечения.

- Воспринимаемые пациентами риски и затраты могут препятствовать применению некоторых передовых методов лечения, несмотря на их клиническую эффективность, что влияет на общую долю рынка.

- Преодоление этих проблем посредством просвещения пациентов, разработки более безопасных лекарственных форм, экономически эффективных методов лечения и упрощения соблюдения нормативных требований будет иметь решающее значение для устойчивого роста рынка лечения боли при остеоартрозе.

- Ограниченная доступность квалифицированных медицинских специалистов и реабилитационных центров в некоторых регионах может ограничивать доступ пациентов к комплексным решениям по лечению боли.

- Нежелание пациентов проходить инвазивные процедуры или делать частые инъекции может еще больше ограничить рост рынка, что подчеркивает необходимость в менее инвазивных и более удобных вариантах лечения.

Обзор рынка методов лечения остеоартрозной боли

Рынок сегментирован по типу, лекарственным препаратам, диагностике, лечению и конечным пользователям.

- По типу

В зависимости от типа, рынок лечения остеоартрозной боли сегментируется на остеоартроз тазобедренного сустава и остеоартроз позвоночника. Сегмент остеоартроза тазобедренного сустава доминировал на рынке в 2025 году благодаря его более высокой распространенности среди пожилого населения и значительному влиянию на подвижность и качество жизни. Пациенты с остеоартрозом тазобедренного сустава часто нуждаются в сочетании фармакологического лечения, малоинвазивных инъекций и хирургических вмешательств, что способствует увеличению доходов рынка. Этот сегмент также выигрывает от продолжающихся клинических исследований и доступности передовых методов лечения, специфичных для тазобедренного сустава, таких как инъекции в тазобедренный сустав и операции по замене сустава. Кроме того, врачи отдают приоритет раннему вмешательству при остеоартрозе тазобедренного сустава для предотвращения тяжелой дегенерации, что стимулирует внедрение как медикаментозного, так и терапевтического лечения. Лечение остеоартроза тазобедренного сустава также имеет значительное страховое покрытие, особенно в развитых регионах, что еще больше поддерживает его доминирование.

Ожидается, что сегмент лечения остеоартроза позвоночника продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря повышению осведомленности и улучшению диагностики дегенерации суставов позвоночника, особенно среди пожилых и малоподвижных людей. Остеоартроз позвоночника часто требует междисциплинарного подхода к лечению, включающего НПВП, инъекции кортикостероидов и физиотерапию, что расширяет рынок лечения. Достижения в области технологий визуализации и малоинвазивных процедур на позвоночнике способствуют улучшению результатов и более широкому внедрению. Растущая распространенность болей в спине и дегенерации позвоночника среди городского населения создает значительные возможности для роста. Кроме того, растущее внимание к реабилитации и нехирургическому лечению привлекает пациентов, ищущих безопасные и эффективные решения для лечения болей в позвоночнике.

- Посредством наркотиков

В зависимости от лекарственного препарата рынок сегментирован на НПВП, кортикостероиды, инъекции гиалуроновой кислоты и другие препараты. Сегмент НПВП доминировал на рынке в 2025 году с долей 42,9%, что обусловлено их широкой доступностью, экономичностью и доказанной эффективностью в лечении боли и воспаления у пациентов с остеоартрозом. Врачи часто назначают НПВП в качестве терапии первой линии при остеоартрозе тазобедренного сустава и позвоночника из-за быстрого облегчения симптомов. Этот сегмент выигрывает от высокой степени знакомства пациентов с препаратами и доверия к ним, поскольку НПВП используются для лечения мышечно-скелетной боли на протяжении десятилетий. Кроме того, НПВП доступны в пероральной, местной и комбинированной формах, что повышает приверженность пациентов к лечению и гибкость терапии. Их доминирование дополнительно подкрепляется активным включением в руководства по лечению ревматологическими и ортопедическими ассоциациями.

Прогнозируется, что сегмент инъекций гиалуроновой кислоты продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует ее целенаправленный механизм действия, направленный на смазку суставов и поддержку хрящевой ткани. Инъекции гиалуроновой кислоты обеспечивают более длительное облегчение боли и все чаще выбираются пациентами, ищущими альтернативу пероральным препаратам. Технологические достижения в методах инъекций и лекарственных формах повысили комфорт пациентов и эффективность лечения. Растущая осведомленность ортопедических хирургов и пациентов об инъекционных методах лечения стимулирует их внедрение, особенно на развитых рынках. Сегмент также поддерживается благоприятной политикой возмещения затрат и растущей тенденцией к малоинвазивным вмешательствам.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на визуализацию и анализ синовиальной жидкости. Сегмент визуализации доминировал на рынке в 2025 году благодаря своей важнейшей роли в точной диагностике степени тяжести остеоартроза, мониторинге прогрессирования заболевания и принятии решений о лечении. Методы визуализации, такие как рентгенография, МРТ и КТ, предоставляют подробную информацию о дегенерации хряща, костных шпорах и сужении суставной щели. Врачи используют методы визуализации для персонализации планов лечения, выбора соответствующих фармакологических или хирургических вмешательств и мониторинга эффективности терапии. Доминирование сегмента поддерживается технологическими достижениями в области высокоразрешающей визуализации и растущей доступностью оборудования для визуализации в больницах и диагностических центрах.

Ожидается, что сегмент анализа синовиальной жидкости продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено его способностью предоставлять точные биохимические данные о воспалении суставов и деградации хряща. Анализ синовиальной жидкости помогает в ранней диагностике и дифференциации от других заболеваний опорно-двигательного аппарата, что позволяет применять целенаправленные методы лечения. Растущее внедрение малоинвазивных методов отбора проб и достижения в лабораторной диагностике способствуют более широкому использованию анализа синовиальной жидкости. Повышение осведомленности врачей о персонализированном выборе терапии также способствует росту. Кроме того, анализ синовиальной жидкости поддерживает использование современных инъекционных методов лечения, таких как кортикостероиды и гиалуроновая кислота, создавая синергетическую рыночную возможность.

- По лечению

В зависимости от метода лечения рынок сегментируется на медикаментозное лечение, хирургическое вмешательство и терапию. В 2025 году сегмент медикаментозного лечения доминировал на рынке благодаря простоте применения, доступности и быстрому обезболивающему эффекту. Медикаментозное лечение, включая НПВП, кортикостероиды и другие препараты, составляет основу лечения остеоартроза как на ранних, так и на умеренных стадиях. Преимуществами этого сегмента являются знакомство пациентов с методами лечения, рекомендации руководств и сильная предпочтение врачей. Широкое распространение медикаментозного лечения наблюдается в больницах, амбулаторных клиниках и учреждениях по уходу на дому благодаря удобству и минимальным процедурным требованиям. Медикаментозное лечение также позволяет проводить комбинированную терапию с физиотерапией или реабилитационными программами, улучшая результаты лечения пациентов. Доминирование дополнительно поддерживается постоянной разработкой новых пероральных и местных лекарственных форм, включая варианты с пролонгированным высвобождением.

Прогнозируется, что сегмент терапии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на неинвазивные программы лечения боли и реабилитации. Физиотерапия, трудотерапия и лечебная физкультура улучшают функцию суставов, уменьшают боль и дополняют фармакологическое лечение. Повышение осведомленности о целостном и профилактическом подходе к лечению, а также расширение страхового покрытия терапевтических услуг способствуют их внедрению. Интеграция технологий, таких как платформы телереабилитации и носимые устройства для отслеживания движений, расширяет доступ и повышает приверженность пациентов лечению. Кроме того, терапевтические вмешательства все чаще рекомендуются пожилым пациентам и тем, кому противопоказаны хирургические операции или агрессивные фармакологические схемы лечения.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы и медицинские учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря высокому притоку пациентов, доступу к передовым лечебным учреждениям и наличию многопрофильных медицинских бригад. Больницы предоставляют комплексные услуги по лечению боли при остеоартрозе, включая диагностическую визуализацию, назначение лекарств, малоинвазивные процедуры, терапию и хирургическое вмешательство. Их доминирование подкрепляется прочными партнерскими отношениями со страховыми компаниями и развитой сетью направлений. Больницы также лидируют во внедрении новых технологий и передовых методов лечения, улучшая результаты лечения пациентов и увеличивая доходы рынка.

Ожидается, что сегмент медицинских институтов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать усиление акцента на амбулаторное лечение, профилактические программы и научно обоснованные методы терапии. Медицинские институты часто специализируются на ранней диагностике, передовых клинических испытаниях лекарственных препаратов и целенаправленном лечении, предоставляя пациентам инновационные варианты медицинской помощи. Растущее сотрудничество с фармацевтическими компаниями в области клинических исследований и внедрение телемедицинских решений еще больше способствуют росту. Медицинские институты также ориентированы на пациентов, ищущих персонализированные и менее инвазивные методы лечения, что стимулирует внедрение малоинвазивных инъекций и терапевтических программ. Кроме того, образовательные и информационные программы, проводимые медицинскими институтами, расширяют охват пациентов и вовлеченность в лечение.

Региональный анализ рынка лечения остеоартрозной боли

- Северная Америка доминировала на рынке лечения боли при остеоартрозе, занимая наибольшую долю выручки в 40,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков рынка.

- Пациенты и медицинские работники в регионе высоко ценят передовые методы лечения, включая таргетную лекарственную терапию, малоинвазивные инъекции и комплексные реабилитационные программы, которые улучшают подвижность и качество жизни.

- Широкое распространение этих решений дополнительно поддерживается развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, надежным страховым покрытием и присутствием ключевых игроков фармацевтической отрасли и производителей медицинских изделий, что делает решения для лечения боли при остеоартрите предпочтительным выбором как в стационарных, так и в амбулаторных условиях.

Анализ рынка лечения остеоартрозной боли в США

В 2025 году рынок лечения боли при остеоартрозе в США занял наибольшую долю выручки в Северной Америке – 40%, чему способствовали растущая распространенность остеоартроза и старение населения. Пациенты все чаще отдают приоритет передовым методам лечения, таким как таргетная медикаментозная терапия, малоинвазивные инъекции и реабилитационные программы для улучшения подвижности и качества жизни. Растущая популярность амбулаторного лечения, телемедицинских консультаций и индивидуальных планов лечения еще больше способствует развитию рынка. Кроме того, все более широкое внедрение передовых методов визуализации, носимых устройств мониторинга и терапевтических платформ вносит значительный вклад в расширение рынка.

Анализ рынка обезболивания при остеоартрозе в Европе

Прогнозируется, что европейский рынок лечения боли при остеоартрозе будет расти значительными темпами в течение прогнозируемого периода, в первую очередь благодаря высокой осведомленности о заболеваниях опорно-двигательного аппарата и развитой инфраструктуре здравоохранения. Растущая урбанизация в сочетании с растущим спросом на раннюю диагностику и эффективное лечение способствует внедрению как фармакологических, так и немедикаментозных методов терапии. Европейских пациентов также привлекают комплексные решения по лечению боли, сочетающие медикаментозную терапию, психотерапию и малоинвазивные вмешательства. В регионе наблюдается рост в стационарных, амбулаторных и реабилитационных учреждениях, при этом методы лечения включаются как в новые, так и в существующие программы лечения.

Анализ рынка средств для лечения остеоартрозной боли в Великобритании

Ожидается, что рынок лечения боли при остеоартрозе в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности об остеоартрозе и сильный акцент на профилактике. Кроме того, растущая распространенность заболеваний суставов и предпочтение пациентами малоинвазивных процедур и терапевтических программ побуждают поставщиков медицинских услуг предлагать комплексные решения по лечению боли. Внедрение цифровых медицинских платформ и телереабилитации в Великобритании, наряду с развитой инфраструктурой здравоохранения, как ожидается, продолжит стимулировать рост рынка.

Анализ рынка обезболивания при остеоартрозе в Германии

Ожидается, что рынок лечения боли при остеоартрозе в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют активные исследования, ранняя диагностика и внедрение передовых методов лечения в стране. Развитая система здравоохранения Германии, в сочетании с высокой осведомленностью пациентов и акцентом на инновационные, технологически обоснованные методы лечения, способствует внедрению как фармакологических, так и немедикаментозных методов лечения. Интеграция терапии с домашним мониторингом, носимыми устройствами и реабилитационными программами также становится все более распространенной, поддерживая устойчивый рост рынка.

Анализ рынка обезболивания при остеоартрозе в Азиатско-Тихоокеанском регионе

Рынок лечения боли при остеоартрозе в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение численности пожилого населения, рост распространенности остеоартроза и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая осведомленность региона об эффективных методах лечения боли в сочетании с телемедицинскими услугами и внедрением физиотерапии также способствует росту рынка. Кроме того, поскольку Азиатско-Тихоокеанский регион становится центром доступных фармацевтических препаратов и малоинвазивных процедур, доступность лечения остеоартроза расширяется для более широкого круга пациентов.

Анализ рынка лечения остеоартрозной боли в Японии

Японский рынок набирает обороты благодаря быстрому старению населения, высоким стандартам здравоохранения и растущему спросу на малоинвазивные методы лечения и реабилитационные программы. Японские пациенты уделяют большое внимание эффективности лечения, безопасности и улучшению подвижности, что приводит к внедрению таргетной лекарственной терапии, инъекций гиалуроновой кислоты и терапевтических вмешательств. Интеграция с цифровыми медицинскими платформами, носимыми устройствами мониторинга и решениями для амбулаторного лечения стимулирует рост. Старение населения, вероятно, еще больше увеличит спрос на более простые в использовании и эффективные решения для купирования боли как в стационарных, так и в домашних условиях.

Анализ рынка обезболивания при остеоартрозе в Индии

В 2025 году рынок лечения боли при остеоартрозе в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности остеоартроза, быстрой урбанизацией и повышением осведомленности о передовых методах лечения. Индия представляет собой один из крупнейших развивающихся рынков лечения боли, где растет использование медикаментов, инъекций и физиотерапии в стационарных и амбулаторных условиях. Инициативы по продвижению профилактической медицины, телемедицины и доступных вариантов лечения являются ключевыми факторами, стимулирующими рост рынка. Кроме того, наличие отечественных фармацевтических производителей и расширяющаяся инфраструктура здравоохранения способствуют широкой доступности и внедрению этих методов.

Доля рынка лечения остеоартрозной боли

В отрасли лечения остеоартрозной боли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Компания «Эли Лилли» (США)

- GSK plc (Великобритания)

- Санофи (Франция)

- Novartis AG (Швейцария)

- Bayer AG (Германия)

- Zimmer Biomet. (США)

- Страйкер (США)

- Anika Therapeutics, Inc. (США)

- Bioventus Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Fidia Farmaceutici SpA (Италия)

- ABIOGEN PHARMA SpA (Италия)

- Ferring BV (Швейцария)

- Pacira BioSciences, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке лечения боли при остеоартрозе?

- В октябре 2025 года на заседании Американского общества радиационной онкологии было сообщено о применении низкодозовой лучевой терапии для безопасного облегчения боли и улучшения функции у пациентов с остеоартрозом легкой и средней степени тяжести, что предполагает немедикаментозный и нехирургический подход к лечению симптоматической боли при остеоартрозе.

- В сентябре 2025 года исследователи разработали экспериментальную терапию на основе нейронов, представляющую собой «губку для снятия боли», которая в доклинических моделях поглощает воспалительные болевые сигналы до того, как они достигнут мозга. Это демонстрирует многообещающие результаты в качестве нового биологического подхода к облегчению хронической боли при остеоартрозе.

- В июле 2025 года компания Genascence объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило препарату GNSC-001, новой генной терапии для лечения остеоартроза коленного сустава, статус передовой терапии регенеративной медицины (RMAT), что потенциально ускорит разработку и обеспечит более ранний доступ к лечению для пациентов, страдающих от длительной боли и воспаления в суставах.

- В мае 2025 года компания Genascence сообщила о положительных результатах 12-месячного клинического исследования фазы 1b препарата GNSC-001, продемонстрировавших устойчивую безопасность, переносимость и экспрессию антагониста рецептора IL-1, что является важным шагом на пути к потенциальной терапии, модифицирующей течение остеоартроза.

- В апреле 2025 года международное исследовательское сотрудничество с участием ученых из Австралии и Германии выявило более 500 ранее неизвестных генетических связей с остеоартрозом, что значительно расширило потенциальные терапевтические мишени и заложило основу для будущей разработки лекарств, выходящих за рамки простого купирования симптомов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.