Global Oxo Biodegradable Plastic Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.90 Billion

USD

5.98 Billion

2025

2033

USD

3.90 Billion

USD

5.98 Billion

2025

2033

| 2026 –2033 | |

| USD 3.90 Billion | |

| USD 5.98 Billion | |

| % | |

|

Глобальная сегментация рынка оксо-биоразлагаемой пластиковой упаковки по типу (полиэтилен (PE), полипропилен (PP), полистирол (PS), поливинилхлорид (PVC) и полиэтилентерефталат (PET)), типу упаковки (сумки и мешки, пищевые мешки, бинлайнеры, мусорные мешки и торговые мешки), применению (промышленное производство, продукты питания и напитки, фармацевтика и здравоохранение, домашний и личный уход и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок оксибиоразлагаемой пластиковой упаковкиОбзор

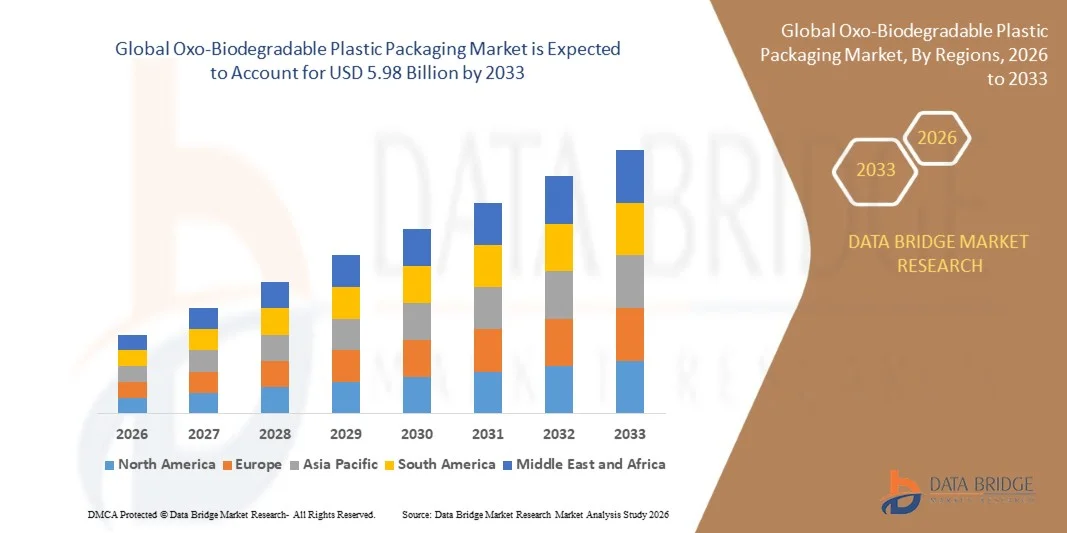

Рынок пластиковой упаковки Oxo-Biodegradable оценили в следующем году3,90 млрд долларов в 2025 годуи, по прогнозам, достигнет5,98 млрд долларов к 2033 годуРастущий в aCAGR 5,50% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущими экологическими проблемами, связанными с обычными пластиковыми отходами, растущим нормативным давлением на одноразовые пластмассы и растущим спросом на устойчивые и разлагаемые альтернативы упаковки в пищевой, розничной и промышленной отраслях.

Растущее внедрение экологически чистых упаковочных решений производителями и розничными торговцами в сочетании с правительственными мандатами, способствующими сокращению пластиковых отходов и инициативам по круговой экономике, ускоряет расширение рынка. Кроме того, достижения в области полимерных добавок и технологий деградации повышают производительность продукта, позволяя оксо-биоразлагаемым пластмассам более эффективно разлагаться в условиях окружающей среды при сохранении долговечности во время использования, тем самым поддерживая более широкое внедрение в глобальных упаковочных отраслях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке оксо-биоразлагаемой пластиковой упаковки с самой большой долей выручки в 38,7% в 2025 году, чему способствовали повышение осведомленности об окружающей среде, сильная нормативная база по сокращению пластиковых отходов и растущее внедрение устойчивых упаковочных материалов в розничной торговле и пищевой промышленности.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 6,2%. Рост обусловлен быстрой урбанизацией, расширением сектора электронной коммерции и доставки продуктов питания, увеличением правительственных ограничений на одноразовые пластмассы и ростом спроса на экономически эффективные альтернативы биоразлагаемой упаковки.

- Сегмент полиэтилена (PE) занимал самую большую долю на рынке в размере около 46,3% в 2025 году, чему способствовало его широкое использование в гибких упаковочных приложениях, таких как сумки для покупок, мешки для мусора и пленки для упаковки пищевых продуктов. Материалы на основе ПЭ обеспечивают сильную механическую гибкость, экономическую эффективность и простоту смешивания с добавками для деградации, что делает их очень подходящими для крупномасштабных коммерческих упаковочных решений.

- Сегмент полипропилена (ПП), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,1% с 2026 по 2033 год, что обусловлено увеличением внедрения в жесткую упаковку, пищевые контейнеры и многоразовые упаковочные приложения. Растущий спрос на легкие, долговечные и полуразлагаемые упаковочные материалы ускоряет расширение сегмента в пищевой и розничной промышленности.

- Сегмент мусорных мешков имел самую большую долю доходов на рынке, примерно 34,8% в 2025 году, что обусловлено высоким потреблением в жилых, коммерческих и муниципальных приложениях для управления отходами. Растущая урбанизация и рост производства отходов еще больше поддерживают высокий спрос на экономически эффективные и разлагаемые решения для мусорных мешков.

- Сегмент Shopping Bags, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено строгими государственными правилами по одноразовым пластмассам и растущим внедрением устойчивых розничных упаковочных решений. Расширение электронной коммерции и организованных секторов розничной торговли еще больше ускоряют спрос на экологически чистые альтернативы сумок для покупок.

- Сегмент продуктов питания и напитков в 2025 году имел наибольшую долю доходов на рынке, примерно 41,2%, что обусловлено высоким спросом на гибкие упаковочные пленки, обертки и одноразовые упаковочные решения в отраслях FMCG и доставки продуктов питания. Растущее потребление упакованных продуктов питания и растущая осведомленность о гигиене способствуют доминированию сегмента.

- Сегмент домашних хозяйств и личной гигиены, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,3% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку в чистящих средствах, туалетных принадлежностях и предметах личной гигиены. Растущая экологическая осведомленность среди потребителей и нормативное давление на сокращение пластиковых отходов ускоряют внедрение в этом сегменте.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,90 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $5,98 млрд

- Прогноз CAGR (2026–2033): 5,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иОксо-биоразлагаемая сегментация рынка пластиковой упаковки

|

Атрибуты |

Оксо-биоразлагаемый пластиковый упаковочный ключОбзор рынка |

|

Сегменты покрыты |

•По типу: полиэтилен (PE), полипропилен (PP), полистирол (PS), поливинилхлорид (PVC) и полиэтилентерефталат (PET) •УпаковкаТип: сумки и мешки, продовольственные сумки, бинлайнеры, мусорные сумки и торговые сумки •С помощью приложенияПромышленные, пищевые продукты и напитки, фармацевтика и здравоохранение, домашний и личный уход и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Смурфит Каппа(Ирландия) |

|

Рыночные возможности |

Расширение спроса на устойчивые упаковочные решения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок оксибиоразлагаемой пластиковой упаковкитенденции

Тенденция: рост устойчивых упаковочных решений и усовершенствованных технологий деградации пластика

Растущий спрос на экологически ответственные упаковочные материалы ускоряет внедрение оксо-биоразлагаемой пластиковой упаковки в пищевой, розничной, сельскохозяйственной и потребительской отраслях. Традиционные пластмассы все более ограничены из-за экологических проблем и накопления свалок, побуждая производителей интегрировать технологии деградации на основе добавок, которые позволяют быстрее разрушаться под воздействием окружающей среды при сохранении функциональной долговечности во время использования.

В современных упаковочных приложениях производители все чаще используют оксо-биоразлагаемые пластмассы для одноразовых торговых пакетов, упаковочных пленок для пищевых продуктов и сельскохозяйственных мульч-пленок, например, в крупных розничных цепочках поставок по всей Европе и Азиатско-Тихоокеанскому региону, чтобы уменьшить долгосрочное накопление пластиковых отходов. В индустрии упаковки пищевых продуктов эти материалы используются для расширения юзабилити при обеспечении контролируемой деградации после удаления, улучшая соответствие устойчивости для розничных торговцев и компаний FMCG. Кроме того, сельскохозяйственные применения используют разлагаемые пластиковые пленки для сокращения послеуборочных пластиковых отходов и повышения эффективности управления почвой.

Быстрое расширение электронной коммерции и услуг по доставке упакованных продуктов питания также увеличивает спрос на легкие, экономичные и частично разлагаемые упаковочные материалы. Кроме того, правительственные правила, запрещающие или ограничивающие одноразовые пластмассы в таких странах, как Индия, Великобритания и несколько европейских стран, ускоряют принятие оксо-биоразлагаемых альтернатив. Пилотные программы упаковки в 2024 году в розничных сетях Ближнего Востока продемонстрировали снижение устойчивости видимых пластиковых отходов почти на 20-30% после внедрения оксо-биоразлагаемых упаковочных пленок в контролируемых средах утилизации.

Динамика рынка оксо-биоразлагаемой пластиковой упаковки

Ключевой фактор рынка: повышение нормативного давления на одноразовые пластмассы и цели экологической устойчивости

Правительства и экологические агентства во всем мире все чаще применяют строгие правила использования пластика, управления отходами и эффективности переработки для снижения загрязнения окружающей среды. Это значительно стимулирует спрос на деградируемые пластиковые альтернативы, которые могут поддерживать удобство использования при одновременном снижении долгосрочного воздействия на окружающую среду.

Отрасли розничной торговли, упаковки и FMCG все чаще используют оксо-биоразлагаемые пластмассы для пакетов, оберток и упаковочных пленок в соответствии с нормативными требованиями и целями устойчивого развития. Например, крупные розничные сети в Европе и Азии ввели частично разлагаемые сумки для покупок, чтобы уменьшить количество пластиковых отходов и улучшить позиционирование бренда. Кроме того, компании по упаковке пищевых продуктов интегрируют разлагаемые полимерные добавки для удовлетворения расширенных требований к ответственности производителей и улучшения соблюдения экологических требований в цепочках поставок.

Аналогичным образом, сельскохозяйственные и промышленные упаковочные материалы используют оксо-биоразлагаемые пленки для уменьшения накопления пластика в почве и на свалках. Крупномасштабные пилотные программы в Индии и Юго-Восточной Азии в течение 2025 года сообщили об измеримом сокращении накопления стойких пластиковых отходов почти на 15-25% в контролируемых средах утилизации после принятия разлагаемых упаковочных решений.

Ключевые ограничения/вызовы: ограниченная стандартизация и изменчивость характеристик в условиях деградации

Рынок оксо-биоразлагаемой пластиковой упаковки сталкивается с проблемами из-за отсутствия единых глобальных стандартов, регулирующих сроки деградации и экологические показатели. Процесс разрушения этих материалов в значительной степени зависит от воздействия кислорода, солнечного света и тепла, которые могут значительно различаться в разных регионах и средах утилизации.

Кроме того, обеспокоенность по поводу неполной биодеградации и потенциального образования микропластика привела к тому, что в ряде регионов было проведено регулирование, ограничивающее масштабное внедрение на определенных рынках. Вариабельность производительности в условиях промышленного компостирования и захоронения отходов также ограничивает прием в сильно регулируемых упаковочных приложениях.

Отраслевые оценки показывают, что эффективность деградации оксо-биоразлагаемых пластмасс может широко варьироваться в зависимости от условий воздействия окружающей среды, что создает неопределенность для долгосрочного планирования управления отходами и соблюдения нормативных требований.

Ключевые возможности рынка: расширение упаковки для электронной коммерции и устойчивые розничные решения

Быстрый рост электронной коммерции, онлайн-доставка продуктов и глобальная розничная экспансия открывают значительные возможности для внедрения оксо-биоразлагаемой пластиковой упаковки. Повышение осведомленности потребителей об экологической устойчивости стимулирует спрос на экологически чистые упаковочные решения, которые уравновешивают экономическую эффективность и экологическую ответственность.

Компании электронной коммерции все чаще используют разлагаемые упаковочные пленки и курьерские сумки для снижения воздействия на окружающую среду и улучшения позиционирования бренда. В секторах розничной торговли и FMCG оксо-биоразлагаемые пластмассы используются в сумках для покупок, обертках для продуктов и вторичных упаковочных материалах для соблюдения экологических норм и повышения корпоративных обязательств по устойчивому развитию.

Кроме того, достижения в области полимерных добавок и материаловедения улучшают механическую прочность, стабильность шельфа и контролируемые свойства деградации оксо-биоразлагаемых пластмасс. Крупномасштабные пилотные программы розничной торговли в Азиатско-Тихоокеанском регионе в течение 2025 года сообщили об улучшении эффективности сокращения отходов упаковки почти на 18-22% после интеграции передовых решений для разлагаемой пластиковой упаковки в распределительные сети.

Оксо-биоразлагаемый рынок пластиковой упаковки

Рынок сегментирован на основе модели, типа, функциональности, предложения и конечного применения.

- По типу

На основе типа рынок оксо-биоразлагаемой пластиковой упаковки сегментирован на полиэтилен (PE), полипропилен (PP), полистирол (PS), поливинилхлорид (PVC) и полиэтилентерефталат (PET). Сегмент полиэтилена (PE) занимал самую большую долю на рынке в размере около 46,3% в 2025 году, чему способствовало его широкое использование в гибких упаковочных приложениях, таких как сумки для покупок, мешки для мусора и пленки для упаковки пищевых продуктов. Материалы на основе ПЭ обеспечивают сильную механическую гибкость, экономическую эффективность и простоту смешивания с добавками для деградации, что делает их очень подходящими для крупномасштабных коммерческих упаковочных решений.

Сегмент полипропилена (ПП), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,1% с 2026 по 2033 год, что обусловлено увеличением внедрения в жесткую упаковку, пищевые контейнеры и многоразовые упаковочные приложения. Растущий спрос на легкие, долговечные и полуразлагаемые упаковочные материалы ускоряет расширение сегмента в пищевой и розничной промышленности.

- Тип упаковки

На основе типа упаковки рынок оксо-биоразлагаемой пластиковой упаковки сегментирован на пакеты и мешки, продовольственные пакеты, бинлайнеры, мусорные пакеты и торговые пакеты. Сегмент мусорных мешков имел самую большую долю доходов на рынке, примерно 34,8% в 2025 году, что обусловлено высоким потреблением в жилых, коммерческих и муниципальных приложениях для управления отходами. Растущая урбанизация и рост производства отходов еще больше поддерживают высокий спрос на экономически эффективные и разлагаемые решения для мусорных мешков.

Сегмент Shopping Bags, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено строгими государственными правилами по одноразовым пластмассам и растущим внедрением устойчивых розничных упаковочных решений. Расширение электронной коммерции и организованных секторов розничной торговли еще больше ускоряют спрос на экологически чистые альтернативы сумок для покупок.

- С помощью приложения

На основе применения рынок оксо-биоразлагаемой пластиковой упаковки подразделяется на промышленную, пищевую и питьевую, фармацевтическую и медицинскую, бытовую и личную помощь и другие. Сегмент продуктов питания и напитков в 2025 году имел наибольшую долю доходов на рынке, примерно 41,2%, что обусловлено высоким спросом на гибкие упаковочные пленки, обертки и одноразовые упаковочные решения в отраслях FMCG и доставки продуктов питания. Растущее потребление упакованных продуктов питания и растущая осведомленность о гигиене способствуют доминированию сегмента.

Сегмент домашних хозяйств и личной гигиены, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,3% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку в чистящих средствах, туалетных принадлежностях и предметах личной гигиены. Растущая экологическая осведомленность среди потребителей и нормативное давление на сокращение пластиковых отходов ускоряют внедрение в этом сегменте.

Рынок оксибиоразлагаемой пластиковой упаковкиРегиональный анализ

Северная Америка Oxo-Biodegradable Plastic Packaging Market Insight

Северная Америка доминировала на рынке оксо-биоразлагаемой пластиковой упаковки с самой большой долей выручки в 38,7% в 2025 году, чему способствовали повышение осведомленности об окружающей среде, сильная нормативная база по сокращению пластиковых отходов и растущее внедрение устойчивых упаковочных материалов в розничной торговле и пищевой промышленности. Регион выигрывает от передовых систем управления отходами, высоких потребительских предпочтений в отношении экологически чистой упаковки и растущего давления на производителей, чтобы уменьшить одноразовое потребление пластика в коммерческих и бытовых приложениях.

Американский рынок Oxo-биоразлагаемой пластиковой упаковки Insight

Американский рынок оксо-биоразлагаемой пластиковой упаковки занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено строгими экологическими нормами, растущим спросом на упаковку в электронной коммерции и сильным внедрением устойчивых розничных упаковочных решений. Растущее использование биоразлагаемых сумок для покупок, мусорных вкладышей и упаковочных пленок для пищевых продуктов способствует расширению рынка. Кроме того, растущие инициативы в области корпоративной устойчивости и расширенная политика ответственности производителей еще больше ускоряют внедрение в секторах FMCG и розничной торговли.

Европейский рынок оксо-биоразлагаемой пластиковой упаковки

Ожидается, что на европейском рынке оксо-биоразлагаемой пластиковой упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря строгим запретам на одноразовые пластмассы, строгим правилам устойчивости и растущему спросу на решения для упаковки с круговой экономикой. Регион быстро внедряется в упаковку продуктов питания, розничные сумки и сельскохозяйственные пленки. Повышение экологического сознания среди потребителей и поддерживаемые правительством инициативы по сокращению пластиковых отходов еще больше укрепляют рост рынка в жилом и коммерческом секторах.

Великобритания Oxo-Biodegradable Plastic Packaging Market Insight

Ожидается, что рынок оксо-биоразлагаемой пластиковой упаковки в Великобритании будет расти с 2026 по 2033 год, что обусловлено нормативными ограничениями на обычные пластмассы и растущим спросом на устойчивые альтернативы упаковки в секторах розничной торговли и доставки продуктов питания. Повышение осведомленности о загрязнении пластиком и правительственные инициативы по сокращению отходов свалок поощряют внедрение разлагаемых упаковочных материалов. Расширение деятельности электронной коммерции и сетей супермаркетов также способствуют расширению рынка.

Германия Oxo-Biodegradable Plastic Packaging Market Insight

Ожидается, что рынок оксо-биоразлагаемой пластиковой упаковки в Германии будет устойчиво расти с 2026 по 2033 год, чему способствуют строгие экологические нормы, развитая инфраструктура управления отходами и растущее внедрение устойчивых технологий упаковки. Ориентация страны на принципы круговой экономики и экологически чистую промышленную практику стимулирует спрос на биоразлагаемые упаковочные материалы в розничной торговле, сельском хозяйстве и упаковках пищевых продуктов. Рост инноваций в полимерных добавках способствует дальнейшему развитию рынка.

Азиатско-Тихоокеанский рынок оксо-биоразлагаемой пластиковой упаковки

Ожидается, что рынок оксо-биоразлагаемой пластиковой упаковки в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрая урбанизация, увеличение потребления пластика и растущее нормативное давление на одноразовые пластмассы в таких странах, как Китай, Индия и Япония. Расширение электронной коммерции, услуг по доставке продуктов питания и розничной торговли значительно стимулируют спрос на биоразлагаемые упаковочные решения. Кроме того, недорогие производственные возможности и повышение осведомленности об окружающей среде еще больше ускоряют рост регионального рынка.

Японский рынок оксо-биоразлагаемой пластиковой упаковки

Ожидается, что рынок оксо-биоразлагаемой пластиковой упаковки в Японии будет стабильно расти с 2026 по 2033 год из-за сильной экологической осведомленности, передовых систем управления отходами и растущего спроса на устойчивую упаковку в розничной торговле и пищевой промышленности. Акцент страны на технологических инновациях и эффективности материалов поддерживает внедрение биоразлагаемых упаковочных решений. Растущее использование удобной упаковки и строгая политика утилизации еще больше укрепляют спрос на рынке.

Китайский рынок оксо-биоразлагаемой пластиковой упаковки

Китайский рынок оксо-биоразлагаемой пластиковой упаковки составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало массовое потребление пластиковой упаковки, быстрая урбанизация и сильные правительственные инициативы по сокращению пластиковых отходов. Расширение платформ электронной коммерции, услуг доставки продуктов питания и розничных сетей значительно увеличивает спрос на биоразлагаемые альтернативы. Кроме того, растущие экологические нормы и возможности отечественного производства являются ключевыми факторами, способствующими расширению рынка промышленных и потребительских упаковочных материалов.

Доля рынка оксо-биоразлагаемой пластиковой упаковки

Отрасль Oxo-Biodegradable Plastic Packaging в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Smurfit Kappa (Ирландия)

• Монди (Великобритания)

BASF SE (Германия)

WestRock Company (США)

• Грузия-Тихоокеанский регион (США)

Metabolix (США)

• Cereplast (США)

NatureWorks LLC (США)

Mitsubishi Chemical Corporation (Япония)

Biome Bioplastics (Великобритания)

• Плантик (Австралия)

BIO-ON (Италия)

Danimer Scientific (США)

• Novamont S.p.A. (Италия)

ИНДУСТРИИ ТОРЕЙ, ИНК. (Япония)

Total-Corbion (Нидерланды)

• Персторп (Швеция)

• K.D. FEDDERSEN (Германия)

UrthPact, LLC (США)

• Indochine Bio Plastiques (ICBP) Sdn. Bhd. (Малайзия)

TianAn Biologic Materials Co. Ltd. (Китай)

• FKuR (Германия)

• Swanbiotec (Китай)

Minima Global Ltd. (Великобритания)

BioGreen (Китай)

• CLONDALKIN GROUP (Нидерланды)

Cargill, Incorporated (США)

Последние разработки на рынке оксо-биоразлагаемой пластиковой упаковки

- В октябре 2024 года Symphony Environmental Technologies объявила о проведении рецензируемых исследований, подтверждающих, что оптимизированные оксо-биоразлагаемые составы основной партии не производят стойких микропластиков в контролируемых условиях деградации. Эта разработка укрепляет научный авторитет своей технологии, поддерживает принятие нормативных актов и, как ожидается, ускорит внедрение оксо-биоразлагаемых пластмасс на развивающихся рынках с более строгими требованиями к соблюдению экологических требований и растущими обязательствами в области устойчивого развития.

- В марте 2024 года Wells Plastics Ltd. расширила свой портфель биоразлагаемых аддитивных технологий, включив в него передовые составы, предназначенные для фармацевтических, медицинских и пищевых продуктов. Это расширение расширяет универсальность продукта за пределами традиционных форматов упаковки и, как ожидается, укрепит проникновение на рынок в регулируемых отраслях, улучшая внедрение биоразлагаемых решений в секторах упаковки с высоким уровнем соответствия во всем мире.

- В феврале 2024 года ООО «ЭНСО Пластикс» ввело оптимизированные по стоимости компостируемые составы мешков с улучшенными эксплуатационными характеристиками деградации. Эта разработка призвана повысить конкурентоспособность по сравнению с альтернативами по премиальным ценам и расширить доступность в чувствительных к ценам регионах. Ожидается, что он будет способствовать более широкому внедрению компостируемой упаковки в Латинской Америке и Азиатско-Тихоокеанском регионе, укрепляя позиции компании на быстрорастущих развивающихся рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.