Global Oxygen Therapy Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.33 Billion

USD

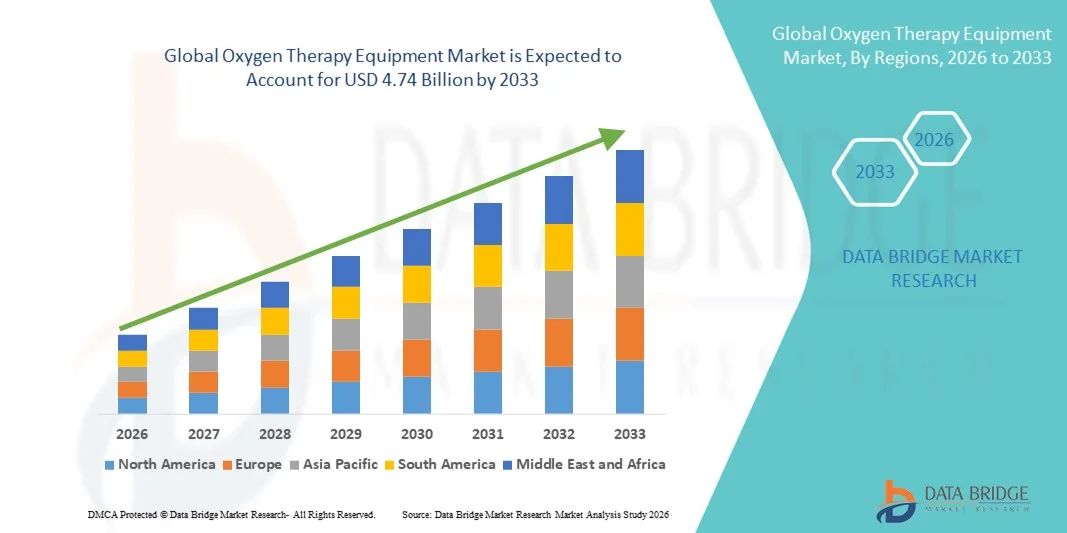

4.74 Billion

2025

2033

USD

2.33 Billion

USD

4.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 4.74 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для кислородной терапии по типу продукции (мешково-клапанные маски и источники кислорода), портативности (портативные и стационарные), применению (астма, пневмония, хроническая обструктивная болезнь легких (ХОБЛ), респираторный дистресс-синдром, муковисцидоз и другие), конечным пользователям (больницы и клиники, амбулаторные хирургические центры, учреждения по уходу на дому и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка оборудования для кислородной терапии

- Объем мирового рынка оборудования для кислородной терапии в 2025 году оценивался в 2,33 млрд долларов США и, как ожидается, достигнет 4,74 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности респираторных заболеваний, таких как ХОБЛ, астма и апноэ во сне, что усилило спрос на современные системы подачи кислорода как в больницах, так и на дому. Увеличение численности пожилого населения во всем мире еще больше повышает потребность в непрерывной кислородной терапии, что способствует устойчивому расширению рынка.

- Кроме того, постоянный технологический прогресс в области кислородных концентраторов, портативных кислородных баллонов и носимых устройств для кислородной терапии повышает комфорт и мобильность пациентов. Эти инновации позволяют медицинским учреждениям предлагать более эффективное и персонализированное лечение, тем самым ускоряя внедрение решений для кислородной терапии и значительно стимулируя рост отрасли.

Анализ рынка оборудования для кислородной терапии

- Рынок оборудования для кислородной терапии демонстрирует значительный рост, обусловленный увеличением распространенности респираторных заболеваний, таких как хроническая обструктивная болезнь легких (ХОБЛ), астма и апноэ во сне, а также ростом уровня загрязнения окружающей среды и старением населения планеты.

- Растущий спрос на решения для кислородной терапии на дому в сочетании с технологическими достижениями в области портативных кислородных концентраторов меняет подход к уходу за пациентами, обеспечивая мобильность, комфорт и лучшие результаты лечения, особенно для пожилых и хронических пациентов.

- Северная Америка доминировала на рынке оборудования для кислородной терапии, занимая наибольшую долю выручки в 38,7% в 2025 году, что обусловлено высокой распространенностью хронических респираторных заболеваний, развитой инфраструктурой здравоохранения и растущим внедрением кислородной терапии на дому. США продолжают лидировать в региональном росте благодаря благоприятной политике возмещения расходов, широкой доступности современных систем подачи кислорода и повышению осведомленности пациентов.

- Согласно прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для кислородной терапии в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 10,1% в период с 2026 по 2033 год. Этому способствуют быстрая урбанизация, рост уровня загрязнения воздуха, увеличение государственных и частных расходов на здравоохранение, а также рост численности пожилого населения в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент оборудования для подачи кислорода занимал наибольшую долю рынка, составляющую 57,6% выручки, что было обусловлено растущей распространенностью хронических респираторных заболеваний и спросом на непрерывную подачу кислорода в больницах, клиниках и учреждениях по уходу на дому.

Обзор отчета и сегментация рынка оборудования для кислородной терапии

|

Атрибуты |

Ключевые аспекты рынка оборудования для кислородной терапии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования для кислородной терапии

Растущее внедрение методов кислородной терапии на дому

- Значительной и быстро набирающей обороты тенденцией на мировом рынке оборудования для кислородной терапии является растущее внедрение кислородной терапии на дому, обусловленное увеличением распространенности хронических респираторных заболеваний, таких как ХОБЛ, апноэ во сне и легочный фиброз.

- Пандемия COVID-19 еще больше усилила потребность в кислородной поддержке на дому, вынудив медицинских работников и пациентов перейти от стационарных решений к портативным и домашним средствам для длительного респираторного ухода.

- Ведущие производители в настоящее время сосредоточены на разработке легких, удобных в использовании портативных кислородных концентраторов (ПОК), которые обеспечивают мобильность и удобство для пациентов, позволяя им лучше соблюдать режим лечения и улучшать качество жизни.

- Кроме того, активизация информационных кампаний, проводимых организациями по охране здоровья дыхательной системы и государственными органами, способствует дестигматизации использования кислородной терапии в домашних условиях, тем самым поощряя раннее вмешательство и более эффективное лечение заболеваний.

- Разработка портативных и работающих от батареек устройств для кислородной терапии набирает обороты, особенно среди пожилых людей и пациентов в сельских или отдаленных районах с ограниченным доступом к непрерывному стационарному лечению.

- По мере того как системы здравоохранения во всем мире переходят к оказанию медицинской помощи, ориентированной на результат, оборудование для кислородной терапии становится центральным элементом стратегий, направленных на снижение частоты повторных госпитализаций и более экономичное лечение хронических респираторных заболеваний.

Динамика рынка оборудования для кислородной терапии

Водитель

Растущая потребность обусловлена увеличением числа респираторных заболеваний и спроса на уход на дому.

- Растущая распространенность хронических респираторных заболеваний, таких как хроническая обструктивная болезнь легких (ХОБЛ), астма и апноэ во сне, является основной причиной роста спроса на оборудование для кислородной терапии во всем мире.

- Глобальное бремя респираторных заболеваний повысило потребность в доступной кислородной поддержке, особенно среди пожилого населения и пациентов с сопутствующими заболеваниями, такими как сердечно-сосудистые заболевания.

- Тенденция к оказанию медицинской помощи на дому еще больше способствовала внедрению кислородных концентраторов и портативных кислородных баллонов, которые позволяют пациентам получать непрерывную респираторную поддержку вне больничных условий.

- Благоприятная политика возмещения расходов, особенно в развитых странах, таких как США, Германия и Япония, способствует использованию оборудования для кислородной терапии как в лечении хронических заболеваний, так и в период восстановления после острых состояний.

- Технологические достижения в системах подачи кислорода, такие как портативные кислородные концентраторы с увеличенным временем автономной работы, автоматической регулировкой скорости потока и встроенным мониторингом, повышают приверженность пациентов к лечению и удобство использования.

Сдержанность/Вызов

Высокие первоначальные затраты и ограниченная осведомленность в регионах с низким уровнем дохода.

- Высокая первоначальная стоимость современного оборудования для кислородной терапии, такого как портативные кислородные концентраторы, остается серьезным препятствием, особенно в странах с низким и средним уровнем дохода, где доступ к медицинской инфраструктуре ограничен.

- Например, в сельских и малообеспеченных районах недостаточная осведомленность и образование о преимуществах кислородной терапии часто приводят к недодиагностике и задержке в лечении респираторных заболеваний.

- Проблемы с цепочками поставок, включая задержки в доставке медицинских устройств и нехватку медицинского кислорода в критически важных регионах, особенно во время чрезвычайных ситуаций в области здравоохранения, нарушили доступ к терапии.

- Ограничения инфраструктуры, такие как нестабильное электроснабжение или недостаточная подготовка персонала для использования и обслуживания устройств, препятствуют их широкому внедрению в условиях ограниченных ресурсов.

- Опасения по поводу долгосрочной доступности расходных материалов и их пополнения, таких как носовые канюли, маски и кислородные баллоны, усугубляют экономическое бремя для пациентов и лиц, осуществляющих уход за ними.

- Для преодоления этих проблем заинтересованные стороны должны сосредоточиться на экономически эффективных инновациях в области медицинских устройств, государственных программах поддержки доставки кислорода и инициативах по наращиванию потенциала в учреждениях первичной медико-санитарной помощи, чтобы обеспечить равный доступ к кислородной терапии во всем мире.

Обзор рынка оборудования для кислородной терапии

Рынок сегментирован по типу продукции, портативности, применению и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок оборудования для кислородной терапии сегментируется на мешки-клапаны и кислородные источники. Сегмент кислородных источников занимал наибольшую долю рынка, составляющую 57,6% выручки в 2025 году, что обусловлено растущей распространенностью хронических респираторных заболеваний и спросом на непрерывную подачу кислорода в больницах, клиниках и учреждениях по уходу на дому. Кислородные концентраторы и стационарные системы подачи широко используются для лечения таких состояний, как ХОБЛ, пневмония и респираторный дистресс-синдром. Сегмент выигрывает от достижений в области энергоэффективных концентраторов, улучшенного регулирования потока и интеграции с системами мониторинга состояния пациента. Больницы и амбулаторные центры предпочитают кислородные источники из-за их надежности и высокой производительности. Наличие государственных субсидий и страхового возмещения за лечение хронических заболеваний дополнительно способствует их внедрению. Повышение осведомленности медицинских работников и пациентов о преимуществах кислородной терапии увеличивает выручку. Кислородные источники доминируют на рынке благодаря своей важной роли в долгосрочном респираторном уходе. Рост численности пожилого населения и распространенность легочных заболеваний стимулируют спрос на этот сегмент во всем мире. Постоянные инновации в мониторинге на основе датчиков повышают безопасность и эффективность. В целом, оборудование для подачи кислорода остается ведущим типом продукции на рынке.

Ожидается, что сегмент мешков-клапанных масок продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, чему будет способствовать рост оказания неотложной медицинской помощи и догоспитальных вмешательств. Мешки-клапанные маски необходимы для реанимации, оказания помощи при травмах и экстренной подачи кислорода. Их портативность и простота использования делают их подходящими для амбулаторных хирургических центров, домашнего ухода и служб скорой помощи. Растущее внедрение обучения базовой сердечно-легочной реанимации (БСЛР) и программ подготовки к чрезвычайным ситуациям стимулирует спрос. Легкая и эргономичная конструкция повышает удобство использования и безопасность пациентов. Расширение услуг неотложной медицинской помощи в развивающихся регионах дополнительно способствует росту. В целом, мешки-клапанные маски представляют собой самый быстрорастущий сегмент продукции благодаря растущим потребностям в неотложной медицинской помощи и спросу на портативные системы подачи кислорода.

- Благодаря портативности

По показателю портативности рынок сегментируется на портативное и стационарное оборудование. В 2025 году наибольшую долю рынка (54,1%) занимал стационарный сегмент, что объясняется его широким использованием в больницах, клиниках и учреждениях длительного ухода на дому. Стационарное оборудование обеспечивает более высокую производительность по кислороду, надежность и интеграцию с больничными системами мониторинга. Рост числа хронических респираторных заболеваний стимулирует постоянный спрос. Больницы предпочитают стационарные концентраторы для интенсивной терапии и длительной кислородной терапии. Технологические инновации, включая автоматические сигналы тревоги и датчики кислорода, повышают безопасность пациентов. Интеграция с электронными медицинскими картами способствует более эффективному управлению состоянием пациентов. В целом, стационарное оборудование доминирует благодаря высокой производительности, надежности и широкому клиническому применению.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый среднегодовой темп роста в 13,4% в период с 2026 по 2033 год, чему способствуют растущая популярность домашнего ухода, мобильности и использования на открытом воздухе. Портативные кислородные концентраторы позволяют пациентам с ХОБЛ, муковисцидозом или послеоперационными респираторными заболеваниями сохранять мобильность. Рост обусловлен повышением осведомленности о пациентоориентированном подходе и старением населения. Технологические усовершенствования, такие как использование легких материалов и увеличение времени автономной работы, повышают портативность. Внедрение в домашний уход и амбулаторные услуги ускоряет спрос. В целом, портативные устройства представляют собой самый быстрорастущий сегмент благодаря удобству, мобильности и расширению инфраструктуры домашнего здравоохранения.

- По заявлению

В зависимости от области применения рынок сегментирован на астму, пневмонию, хроническую обструктивную болезнь легких (ХОБЛ), респираторный дистресс-синдром, муковисцидоз и другие заболевания. В 2025 году сегмент ХОБЛ занимал наибольшую долю рынка, составляющую 41,7%, что обусловлено высокой распространенностью хронических респираторных заболеваний во всем мире и необходимостью длительной кислородной терапии. Пациенты с ХОБЛ нуждаются в постоянной кислородной поддержке для контроля гипоксии и улучшения качества жизни. Больницы, службы домашнего ухода и амбулаторные центры уделяют приоритетное внимание решениям для лечения ХОБЛ. Государственные программы и страховое покрытие способствуют внедрению. Технологические достижения в регулировании потока и мониторинге состояния пациентов улучшают клинические результаты. В целом, сегмент ХОБЛ остается доминирующим сегментом применения из-за распространенности заболевания и необходимости длительной терапии.

Прогнозируется, что сегмент лечения астмы продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, чему способствуют рост заболеваемости астмой среди детей и взрослых, а также расширение использования устройств для домашней кислородной терапии. Портативные кислородные концентраторы и кислородные аксессуары позволяют пациентам с астмой эффективно купировать острые обострения. Информационно-просветительские кампании и инициативы по профилактике еще больше способствуют распространению этой технологии на рынке. В целом, астма представляет собой наиболее быстрорастущий сегмент применения благодаря растущей распространенности заболевания и необходимости раннего вмешательства.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, амбулаторные хирургические центры, учреждения по уходу на дому и другие. Сегмент больниц и клиник занимал наибольшую долю рынка по выручке в 48,5% в 2025 году благодаря высокой пропускной способности, необходимости непрерывной кислородной терапии и интеграции с системами клинического мониторинга. Больницы остаются ключевыми покупателями из-за требований к интенсивной терапии и соблюдения нормативных требований. Расширение инфраструктуры здравоохранения на развивающихся рынках укрепляет доминирование этого сегмента.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 13,1% в период с 2026 по 2033 год, чему способствуют растущее внедрение домашней кислородной терапии, интеграция телемедицины и растущее предпочтение пациентов к уходу на дому. Портативные кислородные аппараты и системы дистанционного мониторинга способствуют независимости пациентов и сокращают количество посещений больницы. Рост численности пожилого населения и хронических респираторных заболеваний еще больше ускоряет рост сегмента. В целом, домашний уход представляет собой самый быстрорастущий сегмент конечных пользователей благодаря удобству, мобильности и децентрализации здравоохранения.

Региональный анализ рынка оборудования для кислородной терапии

- Северная Америка доминировала на рынке оборудования для кислородной терапии, занимая наибольшую долю выручки в 38,7% в 2025 году.

- Благодаря высокой распространенности хронических респираторных заболеваний, развитой инфраструктуре здравоохранения и растущему внедрению кислородной терапии на дому, США продолжают лидировать в регионе по темпам роста благодаря благоприятной политике возмещения расходов, широкой доступности современных систем подачи кислорода и повышению осведомленности пациентов.

- Ветераны сектора здравоохранения, включая больницы, клиники и поставщиков услуг по уходу на дому, все чаще используют портативные и стационарные кислородные концентраторы. Например, в 2024 году компания Philips Respironics расширила свою линейку продуктов для домашней кислородной терапии, выпустив компактные, энергоэффективные концентраторы, подходящие для пациентов с хроническими респираторными заболеваниями.

Анализ рынка оборудования для кислородной терапии в США

Рынок оборудования для кислородной терапии в США занял наибольшую долю выручки в Северной Америке, чему способствовал рост числа случаев ХОБЛ, астмы и других хронических респираторных заболеваний, а также широкое распространение решений для домашнего ухода за больными. Такие компании, как Invacare Corporation и ResMed, предлагают передовые кислородные концентраторы и портативные кислородные системы, которые улучшают мобильность пациентов и качество их жизни.

Анализ европейского рынка оборудования для кислородной терапии

Ожидается, что европейский рынок оборудования для кислородной терапии будет стабильно расти благодаря увеличению распространенности респираторных заболеваний, росту численности пожилого населения и развитой инфраструктуре здравоохранения. Такие страны, как Германия, Франция и Великобритания, все чаще внедряют программы домашней кислородной терапии и системы доставки кислорода в больницах для поддержки пациентов с хроническими респираторными заболеваниями. Например, компания Fisher & Paykel Healthcare в 2023 году представила энергоэффективные кислородные концентраторы для европейских клиник.

Анализ рынка оборудования для кислородной терапии в Великобритании

Ожидается, что рынок оборудования для кислородной терапии в Великобритании будет расти благодаря высокой заболеваемости ХОБЛ, старению населения и растущему спросу на кислородную терапию на дому. Медицинские учреждения инвестируют как в портативные, так и в стационарные кислородные системы, чтобы повысить приверженность пациентов лечению и снизить количество повторных госпитализаций.

Анализ рынка оборудования для кислородной терапии в Германии

Рост рынка оборудования для кислородной терапии в Германии поддерживается развитой инфраструктурой здравоохранения, государственными программами возмещения расходов и растущей осведомленностью пациентов о преимуществах кислородной терапии. Больницы и службы домашнего ухода все чаще внедряют компактные и удобные в использовании кислородные концентраторы от таких производителей, как Drägerwerk AG & Co., для повышения удобства и мобильности пациентов.

Анализ рынка оборудования для кислородной терапии в Азиатско-Тихоокеанском регионе

По прогнозам, рынок оборудования для кислородной терапии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в период с 2026 по 2033 год, увеличиваясь на 10,1% в год. Этому способствуют быстрая урбанизация, рост уровня загрязнения воздуха, увеличение государственных и частных расходов на здравоохранение, а также рост численности пожилого населения в таких странах, как Китай, Индия и Япония. Например, компания Mindray Medical International выпустила экономичные кислородные концентраторы для больниц и учреждений по уходу на дому в Китае и Индии, чтобы удовлетворить растущий спрос.

Анализ рынка оборудования для кислородной терапии в Японии

Рынок оборудования для кислородной терапии в Японии растет благодаря старению населения, увеличению распространенности респираторных заболеваний и значительному предпочтению домашнего ухода за больными. Больницы и учреждения по уходу за пожилыми людьми внедряют портативные кислородные системы для обеспечения пациентоориентированного ухода и улучшения мобильности для тех, кто длительное время пользуется кислородной терапией.

Анализ рынка оборудования для кислородной терапии в Китае

В 2025 году китайский рынок оборудования для кислородной терапии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, чему способствовали рост числа случаев ХОБЛ, увеличение расходов на здравоохранение и урбанизация. Отечественные и международные компании расширяют производство и дистрибуцию устройств для кислородной терапии, чтобы удовлетворить растущий спрос как на стационарные, так и на бытовые системы подачи кислорода.

Доля рынка оборудования для кислородной терапии

В отрасли производства оборудования для кислородной терапии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Philips Respironics (Нидерланды)

- ResMed Inc. (США)

- Корпорация Invacare (США)

- Drive DeVilbiss Healthcare (США)

- CAIRE Inc. (США)

- Nidek Medical Products, Inc. (США)

- O2 Concepts, LLC (США)

- Иноген, Инк. (США)

- Fisher & Paykel Healthcare Corporation Limited (Новая Зеландия)

- Messer Group GmbH (Германия)

- Air Liquide (Франция)

- Группа GCE (Швеция)

- Precision Medical, Inc. (США)

- BESCO Medical Limited (Китай)

- Sanrai International (Индия)

Последние разработки на мировом рынке оборудования для кислородной терапии

- В январе 2025 года компания Caire объявила о выпуске нового стационарного кислородного концентратора IntenOxy 5, сделав его доступным в США и Пуэрто-Рико, а также планируя расширение продаж в Канаду. Целью этой разработки было создание более эффективного и надежного стационарного решения для подачи кислорода пациентам, находящимся на длительном лечении.

- В июне 2025 года компания Inogen, Inc., ведущий поставщик решений для респираторной терапии, представила стационарный кислородный концентратор Voxi 5, разработанный для расширения доступа к высококачественной кислородной терапии для пациентов, находящихся на длительном лечении в Соединенных Штатах, тем самым укрепив свою линейку продукции за пределами портативных устройств.

- В июне 2025 года компания VARON представила новую платформу для кислородной терапии, специально разработанную для мексиканского рынка, призванную удовлетворить растущую потребность в надежной кислородной терапии на дому в условиях увеличения числа хронических респираторных заболеваний.

- В марте 2025 года компания Philips Respironics выпустила портативный кислородный концентратор нового поколения, отличающийся увеличенным временем автономной работы и интегрированными возможностями IoT для дистанционного мониторинга состояния пациентов и телемедицинской поддержки, что отражает тенденцию к развитию возможностей подключения устройств для кислородной терапии.

- В январе 2025 года компания Inogen представила Inogen One G5+, легкий, носимый кислородный концентратор с регулировкой потока кислорода с помощью искусственного интеллекта для повышения эффективности персонализированной терапии, удовлетворяющий растущий спрос на передовые портативные решения.

- В ноябре 2024 года компания CAIRE Inc. получила разрешение FDA на свой портативный кислородный концентратор Elite 5, в котором используется улучшенная мембранная технология для снижения шума и повышения чистоты кислорода, что стало важным регуляторным шагом для портативных устройств кислородной терапии.

- В августе 2023 года компания Drive DeVilbiss Healthcare объявила о партнерстве со стартапом в области цифрового здравоохранения для разработки систем подачи кислорода на основе искусственного интеллекта, ориентированных на оптимизацию дозировки кислорода посредством анализа данных с датчиков в режиме реального времени — движение к более интеллектуальной кислородной терапии, основанной на данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.