Global Oxygen Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

49.77 Billion

USD

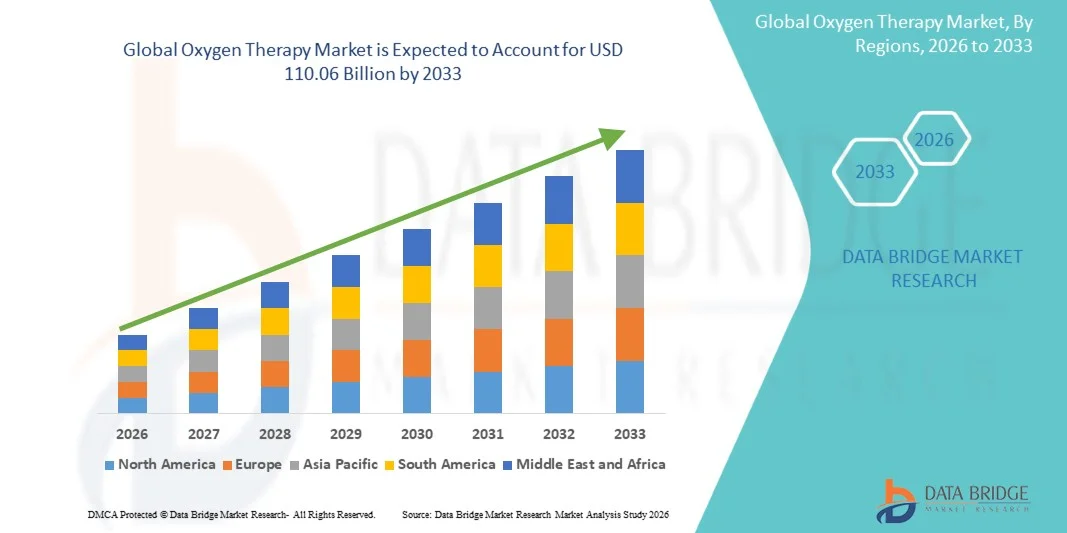

110.06 Billion

2025

2033

USD

49.77 Billion

USD

110.06 Billion

2025

2033

| 2026 –2033 | |

| USD 49.77 Billion | |

| USD 110.06 Billion | |

| % | |

|

Глобальная сегментация рынка кислородной терапии по продуктам (оборудование для источников кислорода и устройства для доставки кислорода), типу заболевания (респираторное расстройство, сердечно-сосудистые заболевания, пневмония, апноэ сна и другие), конечному пользователю (больницы, клиники, реабилитационные центры, домашняя медицина и не домашняя медицина) - отраслевые тенденции и прогноз до 2033 года

Рынок кислородной терапииОбзор

Рынок кислородной терапии оценили в49,77 млрд долларов в 2025 годуи, по прогнозам, достигнет110,06 млрд долларов к 2033 годуРастущий в aCAGR 10,43% с 2026 по 2033 годЭтоРынок кислородной терапииУстойчивый рост обусловлен ростом распространенности респираторных заболеваний, увеличением гериатрического населения и растущим спросом на решения для домашнего здравоохранения. Технологические достижения в системах доставки кислорода, включая портативные концентраторы кислорода и интеллектуальные устройства мониторинга кислорода, еще больше поддерживают расширение рынка в больницах, клиниках и учреждениях по уходу на дому.

Растущая частота хронических респираторных заболеваний, таких как хроническая обструктивная болезнь легких (ХОБЛ), астма, апноэ во сне и пневмония, в сочетании с растущей осведомленностью о раннем лечении заболеваний, поощряет поставщиков медицинских услуг и пациентов к принятию решений кислородной терапии. Кроме того, рост расходов на здравоохранение, расширение доступа к услугам респираторной помощи и растущее предпочтение домашнего лечения ускоряют внедрение устройств кислородной терапии во всем мире. Портативные и удобные для пользователя системы доставки кислорода все чаще заменяют традиционное стационарное оборудование на многих рынках, предлагая больше удобства, мобильности и улучшения качества жизни для пациентов, нуждающихся в долгосрочной поддержке кислорода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке кислородной терапии с самой большой долей дохода в 36,24% в 2025 году, чему способствовала высокая распространенность хронических респираторных заболеваний, развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и активное принятие решений в области домашнего здравоохранения. Регион также выигрывает от растущего спроса на портативные концентраторы кислорода и постоянных инвестиций в технологии респираторной помощи.

- TheСегмент оборудования для производства кислорода доминировал на рынке с долей 57,18% в 2025 году.Благодаря своей важной роли в производстве, хранении и поставке медицинского кислорода в больницах, клиниках, реабилитационных центрах и домашних медицинских учреждениях.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,8% с 2026 по 2033 год, что обусловлено ростом уровня загрязнения воздуха, увеличением распространенности респираторных заболеваний, расширением инфраструктуры здравоохранения, ростом гериатрического населения и улучшением доступа к услугам респираторной помощи в Китае, Индии и Японии.

- Сегмент Oxygen Delivery Devices является самой быстрорастущей категорией продуктов, которая, по прогнозам, зарегистрирует CAGR в 7,4%, что отражает растущий спрос на современные кислородные маски, носовые канюли и системы кислородной терапии с высоким потоком, которые повышают комфорт и эффективность лечения пациентов.

- Сегмент респираторного расстройства доминирует в категории типа заболевания с долей дохода 48,63% в 2025 году, во главе с растущим глобальным бременем хронической обструктивной болезни легких (ХОБЛ), астмы, легочного фиброза и других респираторных заболеваний, требующих дополнительной кислородной терапии.

- На долю Home Healthcare приходится 44,27% рынка, что обусловлено растущим предпочтением лечения на дому, растущим внедрением портативных концентраторов кислорода, растущим пожилым населением и усилиями по сокращению госпитализаций и расходов на здравоохранение посредством дистанционного управления пациентами.

- Сегмент Home Healthcare также является самой быстрорастущей категорией конечных пользователей с CAGR 7,6%, поддерживаемым достижениями в области портативных технологий доставки кислорода, увеличением предпочтений пациентов в отношении удобного долгосрочного ухода и расширением доступности услуг домашней респираторной терапии во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 49,77 млрд.

- Ожидаемая рыночная стоимость (2033): 110,06 млрд долларов США

- Прогноз CAGR (2026–2033): 10,43%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка кислородной терапииСегментация

|

Атрибуты |

Кислородная терапия КлючОбзор рынка |

|

Сегменты покрыты |

•По продукту:Кислородное оборудование, устройства доставки кислорода •По типу заболевания:Дыхательные расстройства, сердечно-сосудистые заболевания, пневмония, апноэ сна, другие •Конечный пользователь:Больницы, клиники, реабилитационные центры, Home Healthcare, Non-home Healthcare |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Koninklijke Philips N.V. (Нидерланды) |

|

Рыночные возможности |

Растущий спрос на домашние решения для кислородной терапии Технологические достижения в портативных и интеллектуальных системах доставки кислорода Расширение на развивающихся рынках с улучшением инфраструктуры здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка кислородной терапии

Тренд: растущий спрос на домашнюю и портативную кислородную терапию

Рынок кислородной терапии демонстрирует сильный рост в домашнем здравоохранении и портативных решениях для доставки кислорода, что обусловлено растущей распространенностью хронических респираторных заболеваний, таких как ХОБЛ, астма, легочный фиброз и обструктивное апноэ сна. Пациенты все чаще предпочитают домашнее лечение из-за большего удобства, более низких затрат на здравоохранение и улучшения качества жизни. Технологические достижения в портативных концентраторах кислорода (ПОК) еще больше поддерживают эту тенденцию, обеспечивая непрерывную поддержку кислорода при сохранении мобильности пациентов. Например, в октябре 2024 года Inogen запустила портативный кислородный концентратор Rove 4, способный доставлять до 840 мл / мин кислорода медицинского класса в легком устройстве весом менее 3 фунтов, что отражает акцент отрасли на портативность и ориентированный на пациента уход. Кроме того, глобальный сектор домашнего здравоохранения в 2023 году превысил 392 миллиарда долларов США, создав благоприятные условия для принятия решений для домашней кислородной терапии.

Динамика рынка кислородной терапии

Ключевой фактор рынка: увеличение бремени хронических респираторных заболеваний

Растущая распространенность респираторных расстройств остается основным драйвером рынка кислородной терапии. Хроническая обструктивная легочная болезнь (ХОБЛ), астма, пневмония и апноэ сна продолжают создавать значительный спрос на дополнительный кислород в больницах, клиниках и учреждениях по уходу на дому. По данным Всемирной организации здравоохранения (ВОЗ), ХОБЛ ежегодно вызывает около 3 миллионов смертей во всем мире и затрагивает сотни миллионов людей, что делает кислородную терапию критическим компонентом лечения заболеваний. Кроме того, рынок кислородной терапии был оценен примерно в 34,8 миллиарда долларов США в 2023 году и, по прогнозам, превысит 54 миллиарда долларов США к 2030 году, что будет поддержано расширением пула пациентов и увеличением принятия долгосрочной кислородной терапии.

Ключевые ограничения / проблемы: высокая стоимость современного оборудования и инфраструктуры для кислородной терапии

Основной проблемой для роста рынка является значительная стоимость, связанная с передовым оборудованием для кислородной терапии и поддерживающей инфраструктурой. Переносные кислородные концентраторы, системы жидкого кислорода, установки по производству кислорода и сети доставки кислорода на базе больниц требуют значительных капиталовложений, регулярного обслуживания и периодического обновления технологий. Это финансовое бремя может ограничить усыновление, особенно в небольших медицинских учреждениях и странах с низким и средним уровнем дохода. По оценкам ВОЗ, менее половины медицинских учреждений во многих развивающихся регионах имеют бесперебойный доступ к медицинскому кислороду, что подчеркивает постоянные проблемы с доступностью и инфраструктурой. Сложность производства, хранения, распределения и обслуживания кислорода еще больше увеличивает общие затраты на владение и ограничивает более широкое проникновение на рынок.

Ключевые возможности рынка: расширение интеллектуальных и подключенных решений для кислородной терапии

Интеграция цифровых технологий здравоохранения в системы кислородной терапии открывает широкие возможности для роста. Производители все чаще разрабатывают интеллектуальные концентраторы кислорода, оснащенные дистанционным мониторингом, отслеживанием насыщения кислорода в режиме реального времени, возможностями прогнозного обслуживания и подключением к телемедицине. Эти инновации позволяют поставщикам медицинских услуг удаленно контролировать пациентов, оптимизировать соответствие терапии и сократить реадмиссию в больницы. Ожидается, что растущее внедрение услуг домашнего здравоохранения в сочетании с достижениями в области легких портативных концентраторов и платформ мониторинга пациентов с поддержкой ИИ ускорит спрос как на развитых, так и на развивающихся рынках. Продолжающийся запуск передовых портативных устройств, таких как Inogen Rove 4, демонстрирует переход отрасли к подключенным, удобным для пациентов решениям для кислородной терапии, которые улучшают мобильность, приверженность лечению и общие клинические результаты.

Рыночная область кислородной терапии

Рынок кислородной терапии сегментирован на основе продукта, типа заболевания и конечного пользователя.

- По продукту

На основе продукта рынок кислородной терапии сегментирован наКислородное оборудованиеиУстройства доставки кислородаЭтоСегмент оборудования для производства кислорода доминировал на рынке с долей 57,18% в 2025 году.Благодаря своей важной роли в производстве, хранении и поставке медицинского кислорода в больницах, клиниках, реабилитационных центрах и домашних медицинских учреждениях. Этот сегмент включает в себя кислородные концентраторы, системы жидкого кислорода и кислородные баллоны, которые широко используются как для острого, так и для хронического респираторного лечения. Растущая распространенность хронической обструктивной болезни легких (ХОБЛ), астмы, фиброза легких и других респираторных расстройств значительно увеличила спрос на оборудование для источников кислорода во всем мире. Растущая гериатрическая популяция, которая более восприимчива к респираторным заболеваниям, еще больше поддерживает рост сегмента. Кроме того, технологические достижения в портативных концентраторах кислорода, повышение энергоэффективности и повышение мобильности пациентов способствуют внедрению. Увеличение расходов на здравоохранение и расширение доступа к услугам респираторной помощи в странах с развивающейся экономикой также способствуют расширению рынка. Широкое использование концентраторов кислорода в домашних условиях еще больше усиливает доминирование этого сегмента.

TheСегмент устройств доставки кислорода, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год.Это обусловлено растущим спросом на эффективные и удобные для пациентов системы администрирования кислорода. Этот сегмент включает носовые канюли, кислородные маски, маски вентури, маски без ребризеров и устройства кислородной терапии с высоким потоком. Медицинские работники все чаще внедряют передовые системы доставки кислорода, которые улучшают комфорт пациента, эффективность использования кислорода и клинические результаты. Растущие показатели госпитализации, связанные с респираторными расстройствами и растущим использованием кислородной терапии с высоким потоком в условиях критической помощи, ускоряют спрос. Кроме того, непрерывные инновации продуктов, ориентированные на легкие конструкции, улучшенное регулирование потока кислорода и инфекционный контроль, поддерживают рост сегмента. Расширение программ кислородной терапии на дому и повышение осведомленности об управлении респираторными заболеваниями также способствуют принятию. Ожидается, что растущий сдвиг в сторону персонализированных решений для респираторной помощи будет стимулировать значительный рост в течение прогнозируемого периода.

- По типу болезни

Исходя из типа заболевания, рынок кислородной терапии сегментирован на:Дыхательное расстройство, сердечно-сосудистые заболевания, пневмония, апноэ сна и другиеЭтоСегмент респираторных расстройств доминировал на рынке с долей 48,63% в 2025 году.из-за распространенности хронических респираторных заболеваний, требующих дополнительной кислородной терапии. Такие заболевания, как ХОБЛ, астма, легочный фиброз, эмфизема и хронический бронхит, составляют значительную часть использования кислородной терапии во всем мире. Повышение уровня загрязнения воздуха, распространенность курения, профессиональные заболевания легких и старение населения способствуют росту бремени респираторных заболеваний. Медицинские работники все чаще полагаются на долгосрочную кислородную терапию для улучшения результатов лечения пациентов, снижения уровня госпитализации и повышения качества жизни. Технологические достижения в системах доставки кислорода и расширение доступности портативных кислородных решений также способствуют внедрению. Правительственные инициативы, направленные на улучшение управления респираторными заболеваниями и повышение осведомленности о ранней диагностике, также способствуют росту рынка. Сегмент продолжает извлекать выгоду из растущих инвестиций в здравоохранение и улучшения доступа к услугам респираторной помощи во всем мире.

TheСегмент апноэ сна, по прогнозам, станет свидетелем самого быстрого CAGR в 7,2% с 2026 по 2033 год.Это обусловлено увеличением показателей диагностики и растущей осведомленностью о нарушениях дыхания, связанных со сном. Растущая распространенность ожирения, малоподвижный образ жизни и растущие гериатрические популяции способствуют более высокой заболеваемости обструктивным апноэ сна во всем мире. Медицинские работники все чаще включают кислородную терапию и связанные с ней решения для поддержки дыхания в комплексные программы лечения расстройств сна. Достижения в области технологий домашнего мониторинга и улучшение диагностических возможностей облегчают раннее выявление и лечение. Кроме того, все большее предпочтение пациентов домашнему уходу и растущая доступность портативных устройств для поддержки дыхания способствуют принятию. Рост расходов на здравоохранение и расширение инфраструктуры медицины сна на развивающихся рынках также стимулируют рост сегмента. Ожидается, что растущее признание необработанного апноэ сна в качестве фактора риска сердечно-сосудистых осложнений еще больше ускорит спрос.

- Конечный пользователь

На основе конечного пользователя рынок кислородной терапии сегментирован на:Больницы, клиники, реабилитационные центры, домашнее здравоохранение и недомашнее здравоохранениеЭтоСегмент больниц доминировал на рынке с долей 38,84% в 2025 году.из-за большого количества пациентов, нуждающихся в кислородной терапии острых и хронических респираторных заболеваний. Больницы остаются основным пунктом ухода за пациентами, страдающими тяжелыми респираторными расстройствами, сердечно-сосудистыми осложнениями, пневмонией и критическими заболеваниями, требующими постоянной поддержки кислорода. Наличие развитой инфраструктуры респираторной помощи, квалифицированных медицинских работников и учреждений интенсивной терапии поддерживает широкое распространение в больницах. Растущие показатели госпитализации, связанные с хроническими респираторными заболеваниями и старением населения, продолжают стимулировать спрос. Кроме того, на больницы приходится значительная доля использования экстренной кислородной терапии и послеоперационного респираторного лечения. Растущие инвестиции в инфраструктуру здравоохранения и расширение учреждений критической помощи еще больше укрепляют лидирующие позиции сегмента. Растущее внедрение передовых систем доставки кислорода и централизованных сетей поставок кислорода также поддерживает доминирование на рынке.

TheСегмент Home Healthcare, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год.Это обусловлено растущим предпочтением домашнего лечения и долгосрочного респираторного ухода. Пациенты с хроническими респираторными расстройствами все чаще предпочитают получать кислородную терапию в домашних условиях из-за удобства, снижения расходов на здравоохранение и улучшения качества жизни. Быстрое внедрение портативных концентраторов кислорода и легких устройств доставки кислорода делает домашнее лечение более доступным и эффективным. Кроме того, рост расходов на здравоохранение, повышение осведомленности о лечении хронических заболеваний и достижения в области технологий удаленного мониторинга пациентов поддерживают расширение сегмента. Системы здравоохранения во всем мире продвигают модели домашнего здравоохранения для снижения бремени больниц и оптимизации использования ресурсов. Расширение покрытия расходов на домашнюю кислородную терапию и растущая доступность удобного кислородного оборудования еще больше ускоряют внедрение. Ожидается, что тенденция к персонализированному и ориентированному на пациента уходу будет значительно стимулировать рост в течение прогнозируемого периода.

Региональный анализ рынка кислородной терапии

Северная Америка доминировала на рынке кислородной терапии и составляла наибольшую долю дохода в 36,24% в 2025 году, чему способствовала высокая распространенность хронических респираторных заболеваний, таких как ХОБЛ, астма, апноэ сна и легочный фиброз. Регион пользуется передовой инфраструктурой здравоохранения, сильными механизмами возмещения расходов, широким распространением домашних медицинских услуг и высокой осведомленностью в отношении лечения респираторных заболеваний. Растущий спрос на портативные кислородные концентраторы, долгосрочные решения для кислородной терапии и технологически продвинутые устройства для респираторной помощи еще больше стимулирует рост рынка. Постоянные инвестиции в инновации в области здравоохранения и присутствие ведущих производителей кислородной терапии продолжают укреплять позиции Северной Америки на мировом рынке.

Обзор рынка кислородной терапии в США

Рынок кислородной терапии в США демонстрирует устойчивый рост из-за растущего бремени хронических респираторных заболеваний, быстро стареющего населения и растущего предпочтения домашних медицинских услуг. Страна представляет собой один из крупнейших рынков портативных концентраторов кислорода и систем доставки кислорода, поддерживаемый благоприятной политикой возмещения и высокими расходами на здравоохранение. Кроме того, растущее внедрение подключенных устройств кислородной терапии, решений для удаленного мониторинга пациентов и достижений в технологиях респираторной помощи вызывают спрос в больницах, учреждениях долгосрочного ухода и учреждениях по уходу на дому.

Европейский рынок кислородной терапии Insight

Европейский рынок кислородной терапии по-прежнему вносит значительный вклад в глобальный доход, обусловленный растущей распространенностью респираторных заболеваний, расширением гериатрического населения и сильной государственной поддержкой программ респираторного здравоохранения. Хорошо налаженная инфраструктура здравоохранения региона и растущий акцент на домашнюю кислородную терапию способствуют расширению рынка. Растущее внедрение портативных концентраторов кислорода, технологические достижения в системах доставки кислорода и растущая осведомленность об управлении хроническими респираторными заболеваниями продолжают способствовать росту рынка по всей Европе.

Британский рынок кислородной терапии Insight

Великобритания. Рынок кислородной терапии переживает устойчивый рост, поддерживаемый увеличением заболеваемости хроническими респираторными заболеваниями, растущим пожилым населением и растущим спросом на услуги кислородной терапии на дому. Правительственные инициативы, направленные на улучшение результатов респираторного здравоохранения, наряду с растущим внедрением портативных и энергоэффективных кислородных концентраторов, способствуют расширению рынка. Кроме того, достижения в области дистанционного мониторинга пациентов и телемедицины улучшают доступ пациентов к долгосрочным решениям кислородной терапии по всей стране.

Немецкий рынок кислородной терапии

Рынок кислородной терапии в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильному акценту на инновации в области медицинских технологий и увеличению распространенности респираторных заболеваний среди стареющего населения. Больницы, центры респираторной помощи и домашние медицинские работники все чаще используют передовые системы доставки кислорода для улучшения результатов лечения пациентов. Растущие инвестиции в инфраструктуру здравоохранения в сочетании с растущим спросом на портативные концентраторы кислорода и домашние решения для кислородной терапии продолжают стимулировать рост рынка в Германии.

Азиатско-Тихоокеанский рынок кислородной терапии

Ожидается, что рынок кислородной терапии в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, регистрируя CAGR в 7,8% с 2026 по 2033 год. Рост обусловлен ростом уровня загрязнения воздуха, увеличением распространенности респираторных заболеваний, расширением инфраструктуры здравоохранения и быстро растущим гериатрическим населением в таких странах, как Китай, Индия и Япония. Улучшение доступа к здравоохранению, увеличение расходов на здравоохранение и повышение осведомленности об управлении респираторными заболеваниями также способствуют расширению рынка. Кроме того, растущее внедрение домашних медицинских услуг и увеличение доступности доступных устройств для кислородной терапии создают значительные возможности для роста во всем регионе.

Японский рынок кислородной терапии

Японский рынок кислородной терапии постоянно растет из-за быстро стареющего населения страны и растущей распространенности хронических респираторных заболеваний. Сильная инфраструктура здравоохранения, широкое внедрение передовых медицинских технологий и растущий спрос на решения для респираторной помощи на дому поддерживают развитие рынка. Кроме того, расширение использования портативных концентраторов кислорода и цифровых технологий для дистанционного мониторинга пациентов способствует расширению услуг кислородной терапии по всей Японии.

Китайский рынок кислородной терапии

Рынок кислородной терапии в Китае быстро растет, что обусловлено ростом загрязнения воздуха, увеличением заболеваемости респираторными заболеваниями и продолжающимся расширением инфраструктуры здравоохранения. Правительственные инициативы, направленные на улучшение доступности здравоохранения в сочетании с растущими инвестициями в услуги респираторной помощи, ускоряют рост рынка. Повышение осведомленности о кислородной терапии, растущий спрос на решения для домашнего здравоохранения и растущее внедрение портативных концентраторов кислорода еще больше позиционируют Китай как один из самых быстрорастущих рынков для кислородной терапии в Азиатско-Тихоокеанском регионе.

Доля рынка кислородной терапии

Индустрия кислородной терапии в основном возглавляется хорошо известными компаниями, в том числе:

- Koninklijke Philips N.V. (Нидерланды)

- Invacare Corporation (США)

- Drive DeVilbiss Healthcare (США)

- ResMed Inc. (США)

- CAIRE Inc. (США)

- Inogen, Inc. (США)

- Chart Industries, Inc. (США)

- Nidek Medical Products, Inc. (США)

- Precision Medical, Inc. (США)

- Besco Medical Co., Ltd. (Китай)

- Yuwell Medical (Китай)

- Fisher & Paykel Healthcare Corporation Limited (Новая Зеландия)

- O2 Concepts, LLC (США)

- Teijin Limited (Япония)

- Linde plc (Ирландия)

- Air Liquide SA (Франция)

- Группа GCE (Швеция)

- Becton, Dickinson and Company (США)

- Smiths Medical (Великобритания)

- Medtronic plc (Ирландия)

- Getinge AB (Швеция)

- Allied Healthcare Products, Inc. (США)

- Oxymat A/S (Дания)

- Longfian Scitech Co., Ltd. (Китай)

- Shenyang Canta Medical Tech Co., Ltd. (Китай)

- Группа молекулярных продуктов (Великобритания)

- Essex Industries, Inc. (США)

- Херсилл С.Л. (Испания)

- Narang Medical Limited (Индия)

- BPL Medical Technologies (Индия)

Последние события на рынке кислородной терапии

- В сентябре 2025 года Moog Inc. представила свои новейшие системы движения всех электрических серий E60 и электропневматических серий P60, установив новый эталон для моделирования в авиационной, наземной и морской подготовке с поддержкой до 14 000 кг нагрузок и высокой точностью движения для тренажеров полета уровня D и других профессиональных применений. Модернизированные платформы обеспечивают повышенную надежность, компактную конструкцию и длительное время работы, что отражает модернизированную электронику и устойчивую работу. Эти новые системы укрепляют лидерство Moog на рынке технологий моделирования движения за счет повышения производительности, энергоэффективности и удобства использования.

- В январе 2025 года Exail Technologies приобрела Leukos, французского специалиста по фотонике, известного импульсными микролазерами, суперконтинуумными лазерными источниками, сверхбыстрыми лазерами и оптическими системами с имитацией, укрепив свои технологические и промышленные возможности в передовых лазерных и имитационных технологиях. Сделка объединяет опыт Leukos с платформами фотоники, оптики и моделирования Exail, расширяя предложения продуктов для приложений в области биофотоники, микроэлектроники и высокоточных учебных симуляций. Это стратегическое приобретение ускоряет инновации Exail в высокотехнологичных технологиях, создавая синергию, которая расширяет его охват в научных, промышленных и имитационных приложениях, укрепляя при этом его позиции в качестве ведущего поставщика передовых технологий.

- В ноябре 2025 года IPG Automotive выпустила CarMaker 15.0, последнюю версию своего программного обеспечения для моделирования вождения, используемого для разработки виртуальных транспортных средств. Новый выпуск улучшает точность моделирования за счет интеграции виртуальных электронных блоков управления (vECU), что позволяет инженерам тестировать программное обеспечение и системы транспортных средств на более ранних стадиях разработки. Он также включает в себя улучшенные модели датчиков и улучшенные возможности тестирования на выносливость для ADAS и автономных транспортных средств. Эта разработка укрепляет позиции IPG Automotive на рынке симуляторов вождения, поскольку CarMaker позволяет автопроизводителям выполнять сложные испытания транспортных средств в виртуальной среде вождения вместо физических дорожных испытаний.

- В ноябре 2024 года IPG Automotive выпустила CarMaker 14.0, представив новые возможности моделирования, включая усовершенствованные модели датчиков и более реалистичные виртуальные среды. Обновление позволяет разработчикам моделировать сложные сценарии движения с участием пешеходов, транспортных средств и различных погодных условий. Эти функции помогают автомобильным компаниям более эффективно тестировать ADAS и автономные системы вождения в тренажерах вождения, сокращая время разработки и стоимость. Модернизация также расширила возможности моделирования для тяжелых транспортных средств с использованием платформы TruckMaker.

- В июне 2023 года IPG Automotive приняла участие в исследовательском проекте UNICARagil, сотрудничая с университетами и отраслевыми партнерами для разработки автоматизированных автомобильных архитектур. Компания внедрила свою платформу моделирования вождения CarMaker для поддержки моделирования и проверки автоматизированных систем вождения в средах Software-in-the-Loop (SIL) и Hardware-in-the-Loop (HIL). Это сотрудничество демонстрирует применение кислородной терапии в исследованиях и разработке решений для автономной мобильности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.