Global Pack Conveyors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.81 Billion

USD

17.89 Billion

2025

2033

USD

10.81 Billion

USD

17.89 Billion

2025

2033

| 2026 –2033 | |

| USD 10.81 Billion | |

| USD 17.89 Billion | |

| % | |

|

Сегментация рынка конвейеров глобальных упаковочных комплектов по типам конвейеров (конвейеры шлейфов, конвейеры ремней, роллеры, конвейеры накопления и конвейеры LBP), типам цепей (термопластичная смола, резина, роллер и модуль), отрасли конечного использования (пища и напитки, здравоохранение, автомобильная, аэрокосмическая и другие) - тенденции отрасли и прогноз до 2033 года

Рынок контейнеровозовОбзор

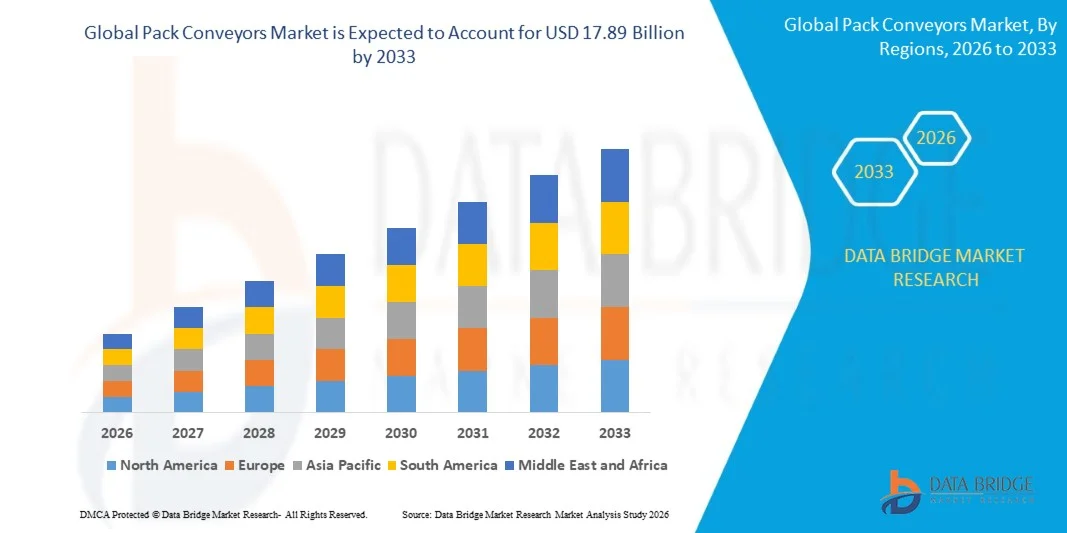

Рынок конвейеров был оценен в10,81 млрд долларов в 2025 годуи, по прогнозам, достигнет17,89 млрд долларов к 2033 годуРастущий в aCAGR 6,50% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный увеличением автоматизации производственных и упаковочных мощностей, ростом спроса на эффективные системы обработки материалов и расширением инвестиций в модернизацию складов и повышение производительности труда в промышленности. Технологические достижения в системах управления конвейером, интеллектуальных датчиках и автоматизированных сортировочных решениях еще больше поддерживают расширение рынка в пищевой промышленности, фармацевтике, электронной коммерции, логистике и отраслях потребительских товаров.

Быстрый рост активности электронной коммерции во всем мире в сочетании с растущим давлением на производителей и распределительные центры для повышения операционной эффективности и снижения зависимости от рабочей силы ускоряет внедрение передовых конвейерных систем. Автоматизированные конвейерные решения все чаще заменяют процессы ручной обработки в операциях по упаковке и наполнению, предлагая более высокую пропускную способность, снижение повреждения продукта и улучшенные возможности управления запасами. Поясные конвейеры, роликовые конвейеры и модульные конвейерные системы стали свидетелями широкого развертывания на производственных объектах и распределительных узлах из-за их способности оптимизировать поток материала и оптимизировать использование пространства. Кроме того, растущий акцент на инициативах Индустрии 4.0, возможности мониторинга в режиме реального времени и интегрированные системы автоматизации складов побуждает организации инвестировать в интеллектуальные конвейерные технологии, которые повышают производительность, точность работы и производительность цепочки поставок.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке паковых конвейеров с самой большой долей выручки в 36,8% в 2025 году, чему способствовало широкое внедрение автоматизированных складских решений, сильная логистическая инфраструктура и значительные инвестиции в промышленную автоматизацию в секторах производства и распределения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 8,1%. Рост обусловлен быстрой индустриализацией, расширением сетей электронной коммерции, увеличением деятельности по строительству складов и растущим внедрением технологий автоматизации в обрабатывающей и логистической отраслях.

- Сегмент Belt Conveyors в 2025 году имел наибольшую долю выручки на рынке, примерно 38,7%, благодаря широкому внедрению на упаковочных объектах, складах, распределительных центрах и производственных предприятиях. Поясные конвейеры предпочтительны из-за их универсальности, возможности непрерывного потока материала, низких требований к техническому обслуживанию и способности эффективно обрабатывать широкий спектр упакованных товаров.

- Сегмент накопительных конвейеров, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизированную буферизацию продуктов, интеллектуальные сортировочные операции и высокоскоростные упаковочные линии. Рост инвестиций в центры автоматизации складов и электронной коммерции ускоряет расширение сегмента.

- На долю модульного сегмента приходится наибольшая доля выручки на рынке примерно 35,9% в 2025 году из-за его гибкости, долговечности, простоты обслуживания и пригодности для сложных конвейеров. Модульные цепи широко используются в пищевой промышленности, упаковке и логистических приложениях, где операционная эффективность и адаптивность системы имеют решающее значение.

- Ожидается, что сегмент термопластичной смолы будет наблюдать самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, чему будет способствовать растущий спрос на легкие, коррозионно-стойкие и гигиенические конвейерные компоненты. Увеличение внедрения в пищевой и фармацевтической промышленности вносит значительный вклад в рост сегмента.

- Сегмент продуктов питания и напитков доминировал на рынке с долей выручки около 34,6% в 2025 году, что обусловлено ростом автоматизации на предприятиях пищевой промышленности, увеличением потребления упакованных продуктов питания и строгими требованиями к эффективной обработке продуктов и соблюдению гигиены. Конвейерные системы играют решающую роль в процессах упаковки, сортировки и транспортировки продуктов питания.

- Сегмент здравоохранения, по прогнозам, вырастет на 8,1% с 2026 по 2033 год, что обусловлено расширением производственных мощностей фармацевтических компаний, увеличением спроса на автоматизированные системы упаковки и растущими инвестициями в инфраструктуру дистрибуции медицинских продуктов. Необходимость точной обработки материалов без загрязнения еще больше способствует расширению сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 10,81 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 17,89 млрд долларов США

- Прогноз CAGR (2026–2033): 6,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка контейнеровозов

|

Атрибуты |

Упаковка ключей конвейеровОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Компания ContiTech AG(Германия) |

|

Рыночные возможности |

Расширение автоматизированных складских и интеллектуальных распределительных центров • Расширение внедрения решений для обработки материалов с поддержкой Industry 4.0 |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рынок контейнеровозовтенденции

Тенденция: увеличение внедрения Smart Conveyor Automation и дигитализации складов

Растущий спрос на высокоэффективные, автоматизированные и интеллектуальные системы обработки материалов в промышленности, логистике, электронной коммерции и упаковочной промышленности ускоряет внедрение передовых решений для упаковочных конвейеров. Традиционные процессы ручной обработки часто приводят к более высоким затратам на рабочую силу, операционной неэффективности и увеличению ошибок обработки продукта, побуждая предприятия внедрять автоматизированные конвейерные технологии, способные улучшить пропускную способность и оптимизацию рабочего процесса.

В современных распределительных центрах операторы интегрируют интеллектуальные конвейерные системы, например, с автоматизированной сортировкой, сканированием штрих-кода и возможностями отслеживания в режиме реального времени, чтобы повысить скорость выполнения заказов и точность инвентаризации. На предприятиях электронной коммерции конвейерные системы используются для управления растущими объемами посылок при одновременном сокращении времени обработки и трудовой зависимости. Крупные поставщики логистики все чаще развертывают конвейерные сети с поддержкой ИИ для оптимизации маршрутизации пакетов и повышения производительности склада.

Быстрое расширение онлайн-ритейла и услуг доставки в тот же день также увеличивает спрос на масштабируемую конвейерную инфраструктуру, способную обрабатывать большие объемы упаковки. Кроме того, инициативы Industry 4.0 продолжают способствовать внедрению подключенных конвейерных систем, интегрированных с датчиками IoT и платформами прогнозного обслуживания. Проверка растущей промышленности в рамках проектов модернизации складов в 2025 году показала повышение производительности примерно на 15-25% и сокращение времени обработки заказов почти на 20% после внедрения автоматизированных конвейерных и сортировочных систем.

Рыночная динамика Pack Conveyors

Ключевой драйвер рынка: рост инвестиций в автоматизацию складов и инфраструктуру электронной коммерции

Компании по всему миру сталкиваются с растущим давлением для повышения операционной эффективности, снижения затрат на выполнение и ускорения возможностей обработки заказов. Значительный рост транзакций электронной коммерции и омниканальных розничных операций создает высокий спрос на автоматизированные технологии обработки материалов, способные поддерживать массовое движение пакетов и управление запасами.

Отрасли, такие как электронная коммерция, продукты питания и напитки, логистика и потребительские товары, все чаще используют упаковочные конвейеры для оптимизации упаковочных операций, рабочих процессов на складе и деятельности по дистрибуции. Крупные ритейлеры и сторонние поставщики логистики активно расширяют автоматизированные центры выполнения заказов, например, используя конвейерные интегрированные системы сортировки для повышения производительности доставки и производительности склада. Эти инвестиции способствуют более быстрой обработке заказов и снижению зависимости от ручного труда.

Аналогичным образом, производственные мощности интегрируют конвейерные системы с роботизированной упаковкой и решениями для паллетизации для повышения эффективности производства при минимизации эксплуатационных узких мест. В 2024 году внедрение автоматизации складов в Северной Америке и Европе продемонстрировало улучшение примерно на 20-30% мощности обработки пакетов и значительное сокращение ошибок обработки заказов.

Ключевое ограничение/вызов: высокие первоначальные затраты на установку и комплексная интеграция системы

Передовые конвейерные системы часто требуют значительных капиталовложений для закупки оборудования, установки, реконструкции объекта и интеграции с существующей инфраструктурой управления складом. Малые и средние предприятия могут столкнуться с финансовыми ограничениями при принятии масштабных проектов автоматизации конвейеров, ограничивающих проникновение на рынок в отдельных регионах.

Кроме того, интеграция конвейерных систем с робототехникой, автоматизированными решениями для хранения, платформами планирования ресурсов предприятия и программным обеспечением для управления складом может быть технически сложной и трудоемкой. Время простоя во время установки и обновления системы также может нарушить текущие операции, создавая проблемы реализации для конечных пользователей.

Коммерческие оценки показывают, что комплексные проекты автоматизации конвейеров могут потребовать значительных первоначальных инвестиций и расширенных сроков развертывания, особенно в крупных распределительных центрах со сложными рабочими процессами. Эти факторы продолжают влиять на принятие решений о закупках среди организаций, чувствительных к затратам.

Ключевая рыночная возможность: расширение интеллектуальных центров И управляемые ИИ логистические сети

Современные цепочки поставок все чаще требуют интеллектуальных, масштабируемых и высокоэффективных решений для обработки материалов, способных поддерживать растущие объемы пакетов и меняющиеся ожидания клиентов. Обычные системы ручной обработки часто пытаются удовлетворить требования скорости, точности и эффективности современных логистических операций, создавая возможности для передовых технологий конвейера упаковки.

Поставщики логистических услуг и операторы складов все чаще внедряют интеллектуальные конвейерные системы, например, интегрированные с искусственным интеллектом, машинным зрением и технологиями автоматической сортировки, для улучшения эксплуатационных характеристик и возможностей отслеживания пакетов. В центрах выполнения заказов электронной коммерции растущие объемы заказов ускоряют инвестиции в автоматизированную конвейерную инфраструктуру, способную поддерживать быструю обработку заказов и движение запасов.

Кроме того, достижения в области подключения к IoT, программного обеспечения для прогнозного обслуживания и технологий цифровых двойников повышают производительность конвейера и оперативную видимость, открывая возможности в области логистики, производства, фармацевтики и пищевой промышленности в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Масштабные проекты центра исполнения, введенные в эксплуатацию в течение 2025 года, сообщили об улучшении точности заказов, превышающем 99%, и приросте использования конвейерной системы примерно на 15-20% после внедрения решений для обработки материалов с помощью ИИ.

Сфера охвата рынка контейнеровозов

Рынок сегментирован на основе типов конвейеров, типов цепей и промышленности конечного использования.

• Конвейерные типы

На основе типов конвейеров рынок упаковочных конвейеров сегментирован на Slat Conveyors, Belt Conveyors, Roller Conveyors, Accumulation Conveyors и LBP Conveyors. Сегмент Belt Conveyors в 2025 году имел наибольшую долю выручки на рынке, примерно 38,7%, благодаря широкому внедрению на упаковочных объектах, складах, распределительных центрах и производственных предприятиях. Поясные конвейеры предпочтительны из-за их универсальности, возможности непрерывного потока материала, низких требований к техническому обслуживанию и способности эффективно обрабатывать широкий спектр упакованных товаров.

Сегмент накопительных конвейеров, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизированную буферизацию продуктов, интеллектуальные сортировочные операции и высокоскоростные упаковочные линии. Рост инвестиций в центры автоматизации складов и электронной коммерции ускоряет расширение сегмента.

• По типам цепей

На основе типов цепей рынок упаковочных конвейеров сегментирован на термопластичную смолу, резину, роллер и модуль. На долю модульного сегмента приходится наибольшая доля выручки на рынке примерно 35,9% в 2025 году из-за его гибкости, долговечности, простоты обслуживания и пригодности для сложных конвейеров. Модульные цепи широко используются в пищевой промышленности, упаковке и логистических приложениях, где операционная эффективность и адаптивность системы имеют решающее значение.

Ожидается, что сегмент термопластичной смолы будет наблюдать самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, чему будет способствовать растущий спрос на легкие, коррозионно-стойкие и гигиенические конвейерные компоненты. Увеличение внедрения в пищевой и фармацевтической промышленности вносит значительный вклад в рост сегмента.

• Промышленность конечного использования

На основе отрасли конечного использования рынок упаковочных конвейеров сегментирован на продукты питания и напитки, здравоохранение, автомобильную, аэрокосмическую и другие. Сегмент продуктов питания и напитков доминировал на рынке с долей выручки около 34,6% в 2025 году, что обусловлено ростом автоматизации на предприятиях пищевой промышленности, увеличением потребления упакованных продуктов питания и строгими требованиями к эффективной обработке продуктов и соблюдению гигиены. Конвейерные системы играют решающую роль в процессах упаковки, сортировки и транспортировки продуктов питания.

Сегмент здравоохранения, по прогнозам, вырастет на 8,1% с 2026 по 2033 год, что обусловлено расширением производственных мощностей фармацевтических компаний, увеличением спроса на автоматизированные системы упаковки и растущими инвестициями в инфраструктуру дистрибуции медицинских продуктов. Необходимость точной обработки материалов без загрязнения еще больше способствует расширению сегмента.

Рынок контейнеровозовРегиональный анализ

Северная Америка Pack Conveyors Market Insight

Северная Америка доминировала на рынке пакетных конвейеров с самой большой долей выручки в 36,8% в 2025 году, чему способствовало широкое внедрение технологий автоматизации складов, сильные инвестиции в логистическую инфраструктуру и наличие крупномасштабной электронной коммерции и производственных операций. Предприятия по всему региону все больше полагаются на передовые конвейерные системы для повышения операционной эффективности, снижения трудовой зависимости и ускорения процессов выполнения заказов. Растущее развертывание автоматизированных распределительных центров и интеллектуальных производственных мощностей продолжает укреплять спрос на конвейерные решения для упаковки в различных отраслях промышленности.

США Pack Conveyors Market Insight

Рынок паковых конвейеров США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение сетей электронной коммерции и увеличение инвестиций в модернизацию складов. Компании активно внедряют конвейерно-интегрированные системы сортировки, упаковки и обработки материалов для поддержки растущего потребительского спроса на более быстрые поставки. Растущее внедрение робототехники, искусственного интеллекта и технологий Индустрии 4.0 на логистических и производственных объектах также способствует росту рынка.

Europe Pack Conveyors Market Insight (недоступная ссылка)

Ожидается, что европейский рынок упаковочных конвейеров будет значительно расти с 2026 по 2033 год, в основном за счет увеличения автоматизации в обрабатывающей и упаковочной промышленности. Строгие стандарты безопасности на рабочем месте, растущие затраты на рабочую силу и растущий акцент на операционной эффективности побуждают предприятия внедрять передовые конвейерные решения. Регион испытывает растущий спрос в секторах пищевой промышленности, фармацевтики, автомобилестроения и логистики, где автоматизированные системы обработки материалов становятся необходимыми для повышения производительности.

Великобритания Pack Conveyors Market Insight

Ожидается, что рынок паковых конвейеров в Великобритании будет расти с 2026 по 2033 год, что обусловлено расширением деятельности электронной коммерции и увеличением инвестиций в автоматизированную складскую инфраструктуру. Компании все чаще внедряют конвейерные системы обработки материалов для повышения скорости обработки пакетов, точности инвентаризации и эффективности цепочки поставок. Передовой логистический сектор страны и растущее внимание к цифровой трансформации продолжают поддерживать расширение рынка.

Германия упаковывает конвейеры Market Insight

Ожидается, что рынок упаковочных конвейеров Германии значительно вырастет с 2026 по 2033 год, чему будет способствовать прочная промышленная база страны и лидерство в автоматизации производства. Немецкие производители все чаще интегрируют конвейерные системы с робототехникой и интеллектуальными заводскими технологиями для оптимизации производственных процессов и перемещения материалов. Растущие инвестиции в автомобилестроение, пищевую промышленность и промышленное производство еще больше поддерживают спрос на передовые конвейерные решения.

Азиатско-Тихоокеанский пакетный конвейер Market Insight

Ожидается, что на рынке паковых конвейеров Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производственной деятельности и растущими инвестициями в логистическую инфраструктуру. Растущее проникновение электронной коммерции, увеличение строительства складов и правительственные инициативы по поддержке промышленной автоматизации ускоряют внедрение конвейерной системы в регионе. Кроме того, роль Азиатско-Тихоокеанского региона как глобального производственного центра создает значительный спрос на эффективные решения для обработки материалов и упаковки.

Японская компания Pack Conveyors Market Insight

Ожидается, что рынок паковых конвейеров Японии будет заметно расти с 2026 по 2033 год благодаря передовой производственной экосистеме страны и сильному акценту на технологии автоматизации. Японские компании все чаще внедряют интеллектуальные конвейерные системы для повышения эффективности производства, решения проблемы нехватки рабочей силы и повышения операционной точности. Растущее внедрение интеллектуальных заводов и автоматизированных логистических объектов способствует дальнейшему расширению рынка в различных отраслях промышленности.

China Pack Conveyors Market Insight (недоступная ссылка)

Китайский рынок паковых конвейеров составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется массовым производственным сектором страны, быстро расширяющейся отраслью электронной коммерции и значительными инвестициями в логистическую инфраструктуру. Китай остается одним из крупнейших в мире рынков для автоматизации складов и оборудования для обработки материалов, а конвейерные системы играют решающую роль в производстве, упаковке и дистрибуции. Ожидается, что дальнейшее развитие интеллектуальных заводов и автоматизированных центров исполнения еще больше укрепит рост рынка в стране.

Доля рынка Pack Conveyors

Индустрия Pack Conveyors в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• ContiTech AG (Германия)

• Vetromeccanica S.r.l. (Италия)

• Microline S.r.l. (Италия)

• Siemens (Германия)

Emerson Electric Co. (США)

Vanderlande Industries B.V. (Нидерланды)

Пять (Франция)

Daifuku Co., Ltd. (Япония)

Schaefer Systems International Pvt. Ltd. (Германия)

Swisslog Holding AG (Швейцария)

Taikisha Ltd. (Япония)

• Дематический (США)

• Interroll Group (Швейцария)

Shuttleworth LLC. (США)

Dorner Mfg. Corp. (США)

• Eaglestone (Великобритания)

• Kleenline (США)

Lake Air Metals (США)

Bando Chemical Industries, Ltd. (Япония)

S.V. Modular Conveyors Private Limited (Индия)

Power-Pack Conveyor Co. (Индия)

• Интегрированные перевозчики (Австралия)

Pacline Automation Technologies (Канада)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.