Global Packaging Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.40 Billion

USD

33.65 Billion

2025

2033

USD

24.40 Billion

USD

33.65 Billion

2025

2033

| 2026 –2033 | |

| USD 24.40 Billion | |

| USD 33.65 Billion | |

| % | |

|

Сегментация на мировом рынке упаковочных продуктов по типу материалов (бумага и картон, ригидный пластик, металл, гибкий пластик, стекло, дерево, текстиль и другие типы), продукту (бутылки и банки, контейнеры и ярлыки, сумки, мешки и обертки), конечным пользователям (продукты питания, напитки, здравоохранение, косметика, домашние продукты и химикаты) - отраслевые тенденции и прогноз до 2033 года

Размер рынка упаковочной продукции

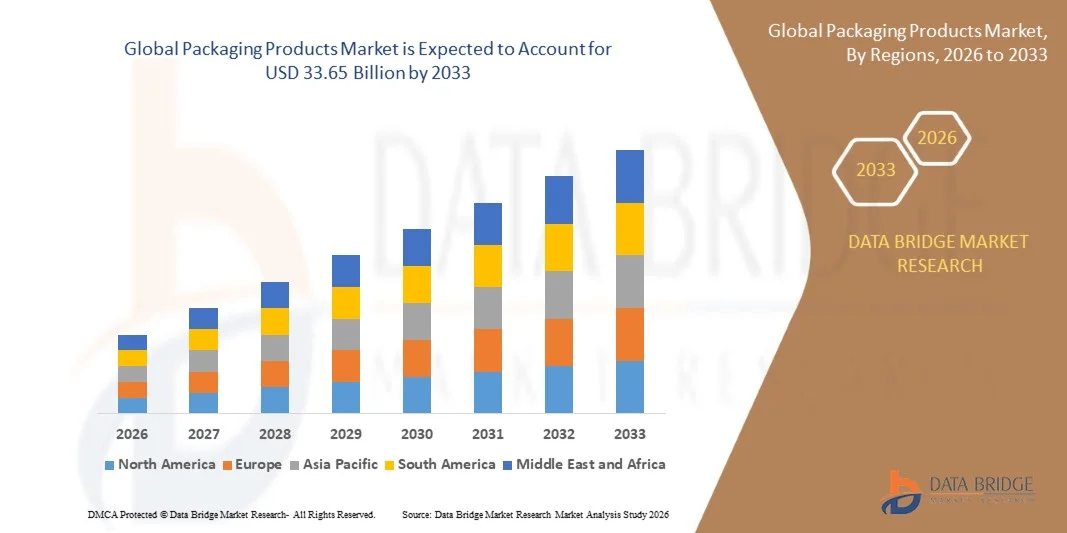

- Объем мирового рынка упаковочной продукции оценивается в24,4 млрд долларов в 2025 годуОжидается, что он достигнет33,65 млрд долларов к 2033 году, вCAGR 4.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на упакованные продукты питания, напитки, фармацевтические препараты и потребительские товары, поддерживаемые изменением образа жизни, урбанизацией и растущим предпочтением удобства и готовых к использованию продуктов как в развитых, так и в развивающихся странах.

- Кроме того, растущий акцент на устойчивость, переработку и легкие упаковочные материалы, а также достижения в упаковочных технологиях ускоряют внедрение инновационных и экологически чистых упаковочных решений, тем самым значительно стимулируя общий рост рынка.

Анализ рынка упаковочных продуктов

- Упаковочные продукты включают материалы и решения, используемые для защиты, сохранения, транспортировки и представления товаров в таких отраслях, как продукты питания, напитки, здравоохранение, косметика и химикаты, обеспечение безопасности продукции, продление срока хранения и соблюдение нормативных требований.

- Растущий спрос на упаковочную продукцию в первую очередь обусловлен расширением электронной коммерции, ростом организованной розничной торговли, ростом потребления упакованных товаров и постоянными инновациями в гибких, перерабатываемых и устойчивых форматах упаковки.

- Азиатско-Тихоокеанский регион доминирует на рынке упаковочной продукции с долей более 40%В 2025 году благодаря быстрой урбанизации, расширению производства продуктов питания и напитков и сильному росту электронной коммерции и производства потребительских товаров

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке упаковочных продуктов в течение прогнозируемого периода из-за высокого потребления упакованных продуктов питания и напитков, сильного присутствия многонациональных компаний по производству потребительских товаров и растущего спроса на упаковку для удобства.

- Сегмент бумаги и картона доминировал на рынке с долей рынка 39,1% в 2025 году из-за растущего спроса на устойчивые, перерабатываемые и легкие упаковочные решения для пищевой промышленности, напитков и потребительских товаров. Владельцы брендов все чаще предпочитают бумажные материалы из-за благоприятной нормативной поддержки, более низкого воздействия на окружающую среду и сильного восприятия потребителями экологически чистой упаковки. Кроме того, достижения в области покрытий и барьерных технологий улучшили долговечность и влагостойкость бумажной и картонной упаковки, способствуя их широкому распространению.

Сфера охвата и сегментация рынка упаковочной продукции

| Атрибуты | Упаковочные продукты Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка упаковочной продукции

«Устойчивость и переход к вторичной упаковке»

- Основной тенденцией на рынке упаковочных продуктов является ускорение перехода к устойчивым и перерабатываемым упаковочным материалам, обусловленное повышением осведомленности об окружающей среде, нормативным давлением и изменением потребительских предпочтений в пищевой промышленности, производстве напитков, здравоохранении и производстве потребительских товаров. Производители активно переходят от обычных пластмасс к бумажным, перерабатываемым и мономатериальным форматам упаковки, чтобы уменьшить воздействие на окружающую среду и улучшить замкнутость.

- Например, Mondi plc расширила портфель упаковочных материалов для пищевых продуктов и потребительских товаров, ориентированных на решения, которые заменяют пластик, сохраняя при этом защиту продукта и срок хранения. Такие инициативы усиливают спрос на волоконную и перерабатываемую упаковку, одновременно согласовывая бренды с целями устойчивого развития.

- Растущее внедрение гибкой перерабатываемой упаковки меняет дизайн продукта, поскольку компании отдают приоритет легким материалам, которые снижают выбросы при транспортировке и использовании материалов. Эта тенденция влияет на поставщиков упаковки, чтобы инвестировать в материальные инновации и перепроектировать существующие форматы для улучшения вторичной переработки.

- Владельцы брендов в секторах продуктов питания и напитков все чаще берут на себя обязательства по достижению целей в области устойчивого развития, стимулируя более высокий спрос на упаковочные продукты, которые отвечают стандартам пригодности для вторичной переработки и компостируемости. Это ускоряет сотрудничество между производителями упаковки и поставщиками материалов для разработки соответствующих решений.

- Нормативно-правовая база в Европе и Северной Америке усиливает эту тенденцию, требуя сокращения пластиковых отходов и поощряя использование перерабатываемых материалов. Эта политика формирует долгосрочные модели спроса и влияет на стратегии упаковки на мировых рынках.

- Устойчивое внимание к устойчивости позиционирует переработанную упаковку как основную область роста, усиливая ее роль в формировании будущих дизайнов упаковки и укреплении перехода рынка к экологически ответственным решениям.

Динамика рынка упаковочных продуктов

водитель

«Рост спроса на упакованные продукты питания и напитки»

- Растущее потребление упакованных продуктов питания и напитков является ключевым фактором роста рынка упаковочных продуктов, поддерживаемого урбанизацией, изменением образа жизни и увеличением предпочтений в отношении удобства и готовых к употреблению продуктов. Упаковка играет решающую роль в обеспечении безопасности пищевых продуктов, продлении срока хранения и обеспечении эффективного распределения на внутреннем и международном рынках.

- Например, Tetra Pak Inc. продолжает расширять свои асептические упаковочные решения для поддержки мировых производителей молочных продуктов и напитков, обеспечивая длительный срок хранения без охлаждения. Эти решения стимулируют постоянный спрос на передовые форматы упаковки продуктов питания и напитков.

- Рост организованных торговых и электронных торговых платформ доставки продуктов питания увеличивает зависимость от надежных и гигиенических упаковочных решений, которые защищают продукты во время хранения и транспортировки. Это усиливает спрос на гибкую, жесткую и защитную упаковку для различных категорий продуктов питания.

- Расширение сегментов обработанных и замороженных пищевых продуктов еще больше повышает требования к упаковке, поскольку эти продукты требуют специализированных материалов для поддержания свежести и качества. Производители упаковки реагируют с улучшенными барьерными свойствами и улучшенными технологиями уплотнения.

- Продолжающееся расширение мировой индустрии продуктов питания и напитков укрепляет этот драйвер, позиционируя упаковочные продукты в качестве основных факторов безопасности, удобства и крупномасштабного распространения продуктов питания.

Сдержанность/вызов

«Волатильность в ценах на сырье»

- Рынок упаковочной продукции сталкивается с проблемами из-за колебаний цен на ключевое сырье, такое как бумажная целлюлоза, пластмасса, алюминий и стекло, которые непосредственно влияют на производственные затраты и прибыль. Волатильность цен создает неопределенность для производителей и усложняет долгосрочное планирование цен и поставок.

- Например, International Paper Co. подчеркнула влияние колебаний цен на целлюлозу и волокно на стоимость производства упаковки, что отражает более широкие проблемы, с которыми сталкиваются производители упаковки на основе бумаги. Такая изменчивость влияет на стабильность затрат и стратегии ценообразования по всей цепочке создания стоимости.

- Зависимость от нефтехимических материалов подвергает производителей пластиковой упаковки колебаниям цен на сырую нефть, увеличивая давление на стоимость в периоды нестабильности рынка. Это может ограничить способность производителей предлагать конкурентоспособные решения для упаковки.

- Перебои в цепочке поставок и геополитические факторы еще больше усиливают волатильность цен на сырье, влияя на доступность материалов и время выполнения заказов. Эти проблемы увеличивают операционный риск для производителей упаковки, работающих в масштабе.

- В целом, волатильность цен на сырье остается постоянной проблемой, влияющей на прибыльность, гибкость цен и долгосрочное планирование на рынке упаковочных продуктов.

Объем рынка упаковочных продуктов

Рынок сегментирован на основе типа материала, продукта и конечных пользователей.

• Тип материала

На основе типа материала рынок упаковочной продукции сегментирован на бумагу и картон, жесткий пластик, металл, гибкий пластик, стекло, дерево, текстиль и другие типы. Сегмент бумаги и картона доминировал над крупнейшей долей рынка в 39,1% в 2025 году, чему способствовал растущий спрос на устойчивые, перерабатываемые и легкие упаковочные решения в пищевой промышленности, производстве напитков и потребительских товаров. Владельцы брендов все чаще предпочитают бумажные материалы из-за благоприятной нормативной поддержки, более низкого воздействия на окружающую среду и сильного восприятия потребителями экологически чистой упаковки. Кроме того, достижения в области покрытий и барьерных технологий улучшили долговечность и влагостойкость бумажной и картонной упаковки, способствуя их широкому распространению.

Ожидается, что в сегменте гибкого пластика будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий спрос на экономичные, легкие и высокобарьерные форматы упаковки. Гибкие пластмассы предлагают превосходную защиту, расширенный срок хранения и универсальность дизайна, что делает их очень подходящими для продуктов питания, здравоохранения и личной гигиены. Растущая популярность удобной упаковки и снижение транспортных расходов продолжает ускорять внедрение гибких пластиковых материалов.

• По продукту

На основе продукта рынок упаковочных продуктов сегментирован на бутылки и банки, контейнеры и банки, сумки, мешки и обертки. Сегмент бутылок и банок доминировал на рынке в 2025 году, чему способствовало их широкое использование в упаковке напитков, продуктов питания и бытовых продуктов. Эти форматы обеспечивают прочную структурную целостность, отличную защиту продукта и совместимость с автоматизированными процессами наполнения и уплотнения, что делает их предпочтительным выбором для крупных производителей. Кроме того, высокая перерабатываемость металлических банок и стеклянных бутылок поддерживает их постоянный спрос как на развитых, так и на развивающихся рынках.

Ожидается, что сегмент мешков зафиксирует самый быстрый рост в течение прогнозируемого периода, чему будет способствовать увеличение потребительских предпочтений в отношении легких, портативных и герметичных упаковочных решений. Сумки требуют меньше материала по сравнению с жесткой упаковкой, снижая затраты на производство и логистику, одновременно повышая привлекательность полки. Их адаптивность к продуктам питания, напиткам и средствам личной гигиены продолжает стимулировать быстрое расширение рынка.

• Конечными пользователями

На основе конечных пользователей рынок упаковочных продуктов сегментирован на продукты питания, напитки, здравоохранение, косметику, бытовую продукцию и химикаты. На продовольственный сегмент приходится наибольшая доля выручки в 2025 году, обусловленная высоким объемом потребления упакованных пищевых продуктов и необходимостью эффективной защиты от загрязнения и порчи. Упаковка играет важную роль в сохранении свежести, продлении срока хранения и обеспечении соблюдения нормативных требований, что поддерживает высокий спрос со стороны производителей продуктов питания. Рост производства переработанных и готовых к употреблению продуктов питания еще больше усиливает доминирование этого сегмента.

Сегмент здравоохранения, по прогнозам, станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного увеличением фармацевтического производства и растущим спросом на безопасные, неопровержимые и совместимые упаковочные решения. Строгие нормативные требования и растущее внимание к безопасности пациентов ускорили внедрение специализированной медицинской упаковки. Расширение глобального доступа к здравоохранению и увеличение потребления лекарств и медицинских изделий продолжают поддерживать быстрый рост в этом сегменте конечных пользователей.

Региональный анализ рынка упаковочной продукции

- Азиатско-Тихоокеанский регион доминировал на рынке упаковочных продуктов с самой большой долей выручки более 40% в 2025 году, чему способствовала быстрая урбанизация, расширение производства продуктов питания и напитков и сильный рост электронной коммерции и производства потребительских товаров.

- Экономически эффективная производственная база региона, доступность сырья и растущие инвестиции в гибкие и устойчивые упаковочные решения ускоряют общее расширение рынка.

- Увеличение населения, изменение моделей потребления и поддерживающие правительственные инициативы, способствующие промышленному росту, способствуют повышению спроса на упаковочную продукцию в различных секторах конечного использования.

Китайский рынок упаковки Insight

Китай занимал самую большую долю на рынке упаковки в Азиатско-Тихоокеанском регионе в 2025 году благодаря своей обширной производственной экосистеме, сильному присутствию производителей продуктов питания, напитков и потребительских товаров, а также устоявшимся цепочкам поставок упаковки. Доминирование страны также поддерживается крупномасштабными производственными возможностями, постоянными инновациями в гибкой и устойчивой упаковке, а также сильным внутренним и экспортным спросом. Быстрый рост онлайн-ритейла и готовых к употреблению продуктов продолжает увеличивать потребление упаковки в различных отраслях.

Рынок упаковки Индии Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, чему способствует растущий спрос на упакованные продукты питания, напитки, фармацевтические препараты и продукты личной гигиены. Увеличение урбанизации, рост организованной розничной торговли и расширение платформ электронной коммерции значительно повышают требования к упаковке. Правительственные инициативы по поддержке обрабатывающей промышленности и пищевой промышленности еще больше укрепляют долгосрочный рост рынка.

Европейский рынок упаковки Insight

Рынок упаковочной продукции в Европе неуклонно растет, чему способствует сильный нормативный акцент на устойчивость, переработку и экологически чистые материалы. Высокий спрос на премиальную и инновационную упаковку в продуктах питания, напитках, косметике и фармацевтике способствует последовательному внедрению в регионе. Технологические достижения в области перерабатываемых и биоразлагаемых упаковочных решений еще больше способствуют расширению рынка.

Рынок упаковки Германии Insight

Рынок упаковочной продукции Германии обусловлен сильной промышленной базой, передовыми производственными технологиями и лидерством в области устойчивых упаковочных решений. Страна придает большое значение качеству, соблюдению и инновациям, особенно в области продуктов питания, напитков и медицинской упаковки. Сильное сотрудничество между производителями и поставщиками материалов продолжает улучшать разработку и эффективность продукции.

Рынок упаковочных продуктов Великобритании Insight

Рынок Великобритании поддерживается растущим спросом на устойчивую и легкую упаковку, что обусловлено строгими экологическими нормами и изменением потребительских предпочтений. Рост онлайн-розницы, потребления упакованных продуктов питания и средств личной гигиены увеличивает потребность в инновационных форматах упаковки. Инвестиции в перерабатываемые материалы и инициативы в области экономики замкнутого цикла еще больше влияют на развитие рынка.

Рынок упаковки Северной Америки Insight

Прогнозируется, что Северная Америка будет расти на значительном CAGR с 2026 по 2033 год, что обусловлено высоким потреблением упакованных продуктов питания и напитков, сильным присутствием многонациональных компаний потребительских товаров и растущим спросом на удобную упаковку. Технологические достижения, автоматизация процессов упаковки и все большее внимание к устойчивым материалам являются ключевыми факторами роста. Регион также пользуется хорошо развитой распределительной и логистической инфраструктурой.

Рынок упаковочной продукции США Insight

На долю США в 2025 году пришлась наибольшая доля на рынке упаковочных продуктов Северной Америки, чему способствовала большая потребительская база, высокий спрос на упакованные и готовые к употреблению продукты, а также сильное присутствие производителей продуктов питания, напитков и здравоохранения. Акцент страны на инновации, умную упаковку и устойчивые решения способствует непрерывной эволюции продукта. Инвестиции в упаковочные технологии и инновации в области материалов еще больше укрепляют лидирующие позиции США на региональном рынке.

Доля рынка упаковочных продуктов

Отрасль упаковочной продукции в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Mondi plc (Великобритания)

- Технология упаковки Bosch (Германия)

- Avery Dennison Corporation (США)

- Aetna Group (Италия)

- Хухтамаки Ойдж (Финляндия)

- Graham Packaging Company (США)

- Stora Enso Oyj (Финляндия)

- Fuji Machinery Co. Ltd. (Япония)

- Упаковочная корпорация Америки (США)

- Marchesini Group (Италия)

- Ball Corporation (США)

- Группа компаний Adelphi (Великобритания)

- Gerresheimer AG (Германия)

- International Paper Co. (США)

- Coesia Group (Италия)

- Crown Holdings Inc. (США)

- Yunnan Energy New Material Co. Ltd. (Китай)

- Sealed Air Corp (США)

- Berry Global plc (США)

- Merlin Packaging Technologies (Великобритания)

Последние разработки на мировом рынке упаковочной продукции

- В ноябре 2025 года Mondi укрепила свои конкурентные позиции на рынке упаковочной продукции, расширив портфель продуктов питания за счет приобретения Schumacher Packaging. Эта разработка расширила возможности Mondi в области упаковки для твердых панелей и цифровой печати, что позволило компании лучше обслуживать клиентов пищевой промышленности по всей Европе. Этот шаг отражает растущий спрос на высококачественные, устойчивые и индивидуальные решения для упаковки пищевых продуктов и усиливает роль Mondi в качестве ключевого партнера для крупных производителей продуктов питания.

- В августе 2025 года ProAmpac внедрила инновации в сегменте гибкой упаковки с коммерческим запуском своей платформы на основе полиолефинов ProActive Recycle-Ready для высокоскоростных применений сыра. Эта разработка направлена на повышение нормативного и потребительского давления на упаковку перерабатываемых молочных продуктов без ущерба для срока годности или операционной эффективности. Запуск укрепляет позиции ProAmpac в области устойчивой гибкой упаковки, поддерживая переход производителей продуктов питания к циркулярным материалам, отвечающим требованиям экономики.

- В октябре 2024 года FUCHS Group представила новую автомобильную упаковку для вторичного рынка, полностью изготовленную из 100% переработанных материалов. Эта инициатива подчеркивает растущий акцент на устойчивой упаковке в промышленном и автомобильном секторах. Переходя на упаковку на основе ПЦР, FUCHS снижает воздействие на окружающую среду, а также согласовывает свой бренд с меняющимися ожиданиями в отношении устойчивости со стороны регулирующих органов и клиентов, влияя на более широкое внедрение переработанных упаковочных материалов.

- В сентябре 2024 года Bostik, входящая в Arkema Group, запустила новый ассортимент передовых упаковочных клеев, ориентированных на устойчивость и повышение производительности. Эта разработка поддерживает переход упаковочной промышленности к перерабатываемым и легким материалам, обеспечивая более прочные решения для связывания, совместимые с современными упаковочными подложками. Запуск усиливает позиции Arkema в упаковочных решениях с добавленной стоимостью и отвечает растущему спросу на экологически эффективные клеевые технологии.

- В марте 2024 года Greif, Inc. расширила свое глобальное присутствие в жесткой пластиковой упаковке путем приобретения Ipackchem Group SAS за 538 миллионов долларов США. Этот стратегический шаг укрепил присутствие Greif в высокопроизводительных небольших жестких пластиковых контейнерах и джерриканах, особенно для химических веществ, фармацевтических препаратов и агрохимикатов. Приобретение усиливает устойчивые и сертифицированные ООН предложения Greif по упаковке, улучшая ее способность обслуживать регулируемые конечные рынки и укрепляя ее конкурентные позиции в специализированной промышленной упаковке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.