Global Packaging Resins Market

Размер рынка в млрд долларов США

CAGR :

%

USD

329.53 Billion

USD

557.78 Billion

2024

2032

USD

329.53 Billion

USD

557.78 Billion

2024

2032

| 2025 –2032 | |

| USD 329.53 Billion | |

| USD 557.78 Billion | |

| % | |

|

Глобальная сегментация рынка упаковочных смол по типу (полиэтилен низкой плотности (LDPE), полипропилен (PP), полиэтилен высокой плотности (HDPE), полистирол (PS) и расширенный полистирол (EPS), полиэтилентерефталат (PET) и поливинилхлорид (PVC), применение (пища и напитки, потребительские товары, здравоохранение, промышленность и другие) - тенденции и прогноз на 2032 год

Размер рынка упаковочных смол

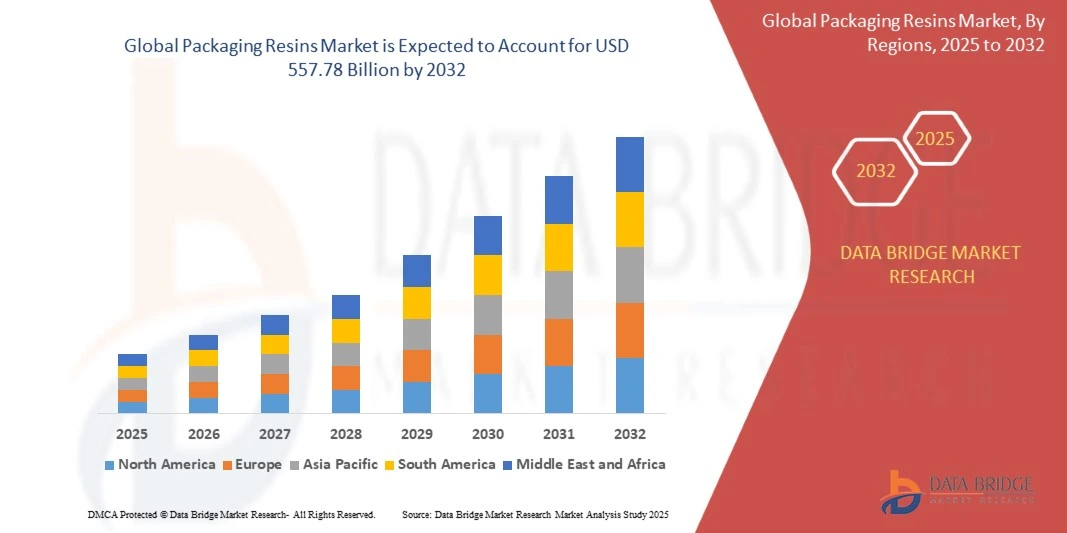

- Объем мирового рынка упаковочных смол был оценен329,53 млрд долларов в 2024 годуОжидается, что он достигнет557,78 млрд долларов к 2032 году, вCAGR 6,8%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на легкие, долговечные и экономически эффективные упаковочные решения в пищевой промышленности, здравоохранении и производстве потребительских товаров. Растущее потребление упакованной продукции, быстрая урбанизация и расширение электронной коммерции способствуют большей зависимости от упаковочных материалов на основе смолы во всем мире.

- Кроме того, растущий сдвиг в сторону устойчивых и перерабатываемых упаковочных решений подталкивает производителей к инновациям с передовыми составами смолы. Эти факторы ускоряют внедрение упаковочных смол, тем самым значительно стимулируя рост рынка.

Анализ рынка упаковочных смол

- Упаковочные смолы - это универсальные полимерные материалы, используемые для производства гибких пленок, жестких контейнеров, бутылок и промышленных упаковочных материалов. Они предлагают такие свойства, как долговечность, химическая стойкость и легкие характеристики, что делает их необходимыми для защиты товаров, продления срока годности и обеспечения безопасной транспортировки.

- Растущий спрос на упаковочные смолы в первую очередь обусловлен ростом упакованной пищевой промышленности, увеличением потребностей в медицинской упаковке и расширением поставок электронной коммерции. Кроме того, инициативы в области устойчивого развития и нормативные акты, способствующие переработке и экологически чистым материалам, формируют будущее инноваций в области смолы в упаковочном секторе.

- Азиатско-Тихоокеанский регион доминирует на рынке упаковочных смол с долей вБолее 50% в 2024 году из-за быстрого роста потребления продуктов питания и напитков, расширения упаковки для электронной коммерции и наличия крупных центров производства пластиковой смолы.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке упаковочных смол в течение прогнозируемого периода из-за роста потребления упакованных продуктов, увеличения спроса на упаковку для здравоохранения и роста онлайн-поставок в розничной торговле.

- Сегмент полипропилена (ПП) доминировал на рынке с долей рынка 31,9% в 2024 году из-за его широкого использования в гибкой упаковке, жестких контейнерах и маркировках. PP обеспечивает отличную четкость, высокую химическую стойкость и легкие свойства, что делает его предпочтительным материалом в нескольких отраслях конечного использования. Его экономичность и перерабатываемость также способствуют его внедрению в устойчивые упаковочные решения. С ростом спроса на упаковку продуктов питания, напитков и потребительских товаров PP остается критически важным материалом как на развитых, так и на развивающихся рынках.

Сегментация рынка смол и упаковки

| Атрибуты | Упаковка смол ключевых рыночных идей |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Упаковка смол рыночные тенденции

Повышение внимания к устойчивости

- На рынок упаковочных смол сильно влияет растущий спрос на устойчивые упаковочные решения, поскольку потребители и регулирующие органы ищут материалы с меньшим воздействием на окружающую среду. Переход к перерабатываемым, биоразлагаемым и биооснованным смолам меняет развитие продукта, подчеркивая принципы круговой экономики и эффективность материалов в таких отраслях, как продукты питания и напитки, фармацевтические препараты и потребительские товары.

- Например, ExxonMobil Chemical и SABIC являются ведущими инновациями с линиями сертифицированного возобновляемого полипропилена и химически переработанных полиэтиленовых смол, что позволяет брендам выполнять обязательства по устойчивому развитию без ущерба для производительности. Green Dot Bioplastics представила компостируемые сорта смолы, совместимые с существующими процессами упаковки, иллюстрируя растущую тягу биоразлагаемых альтернатив в гибкой и жесткой упаковке.

- Технологические достижения улучшают барьерные свойства, ясность и прочность в переработанных и биосодержащих смолах, что позволяет расширить использование в чувствительных упаковочных приложениях для пищевых продуктов, где сохранение продукта и продление срока хранения имеют решающее значение. Интеграция интеллектуальных упаковок, таких как датчики IoT и QR-коды, также внедряется для повышения прозрачности и вовлеченности потребителей.

- Общеотраслевое сотрудничество с участием производителей смолы, преобразователей, владельцев брендов и переработчиков ускоряет внедрение устойчивых продуктов смолы и прозрачность цепочки поставок. Инициативы по переработке смолы в смолу, системам возврата депозитов и сертификации возобновляемого контента становятся мейнстримом, стимулируя продолжающуюся трансформацию рынка.

- Рост электронной коммерции требует прочных, легких и защитных упаковочных материалов, что еще больше подпитывает спрос на высокоэффективные, устойчивые смолы. Предпочтение потребителей удобству и безопасности в сочетании с нормативными мандатами по сокращению пластиковых отходов подчеркивают долгосрочную важность устойчивого внедрения смол.

- Устойчивая упаковка должна стать определяющей тенденцией, формирующей рынок упаковочных смол с постоянными инновациями, расширением приложений и регуляторным импульсом, стимулирующим экспоненциальный рост и широкое признание.

Динамика рынка упаковки смол

водитель

Рост потребительского спроса на удобство

- Растущее предпочтение потребителей удобным, готовым к использованию и на ходу форматам упаковки является значительным фактором, стимулирующим рынок упаковочных смол. Смолы позволяют производить гибкую упаковку, съемные контейнеры и легкие пленки, которые поддерживают длительный срок хранения и простоту использования.

- Например, быстрый рост на рынках упаковки для закусок и готовых блюд стимулирует спрос на смолу, а такие производители, как Dow и LyondellBasell, адаптируют смолы для гибких и многослойных упаковочных решений. Рост электронной коммерции еще больше повысил спрос на прочную и защитную упаковку на основе смолы для обеспечения безопасной доставки продукции.

- Потребители все чаще ищут форматы упаковки, которые обеспечивают удобство без ущерба для целостности продукта, стимулируя спрос на инновации, такие как микроволновая, перерабатываемая и отслаиваемая упаковка. Эти функции улучшают пользовательский опыт и согласуются с занятым образом жизни, расширяя приложения смолы.

- Упаковка смол имеет решающее значение для поддержания свежести продукта, предотвращения загрязнения и минимизации пищевых отходов, усиливая их важность на рынках, ориентированных на удобство. Сохраняющийся акцент на функциональных упаковочных решениях поддерживает рост потребления смолы в пищевой промышленности, производстве напитков и личной гигиены.

- Этот потребительский спрос на удобную упаковку формирует основной двигатель роста на рынке упаковочных смол, поощряя производителей и преобразователей смол быстро внедрять инновации и расширять предложения для удовлетворения меняющегося поведения потребителей.

Сдержанность/вызов

Колебания цен на сырье

- Волатильность цен на сырье остается значительным ограничением для рынка упаковочных смол, что влияет на производственные затраты и рентабельность по всей цепочке поставок. Изменения цен на ключевые нефтехимические сырьевые товары, такие как этилен, пропилен и бензол, приводят к непредсказуемым структурам затрат для производителей смол.

- Например, глобальные перебои с поставками и геополитическая напряженность периодически вызывали резкие колебания цен на смолу, усложняя стратегии закупок и ценообразования для крупных игроков, таких как BASF, Dow и SABIC. Колебания цен на сырье также влияют на переговоры по контрактам и маржу для владельцев брендов и конвертеров.

- Нестабильность цен на сырье препятствует долгосрочному инвестиционному планированию и инновационным усилиям в отрасли упаковки. Это увеличивает неопределенность и риск, особенно для небольших производителей и стартапов, стремящихся конкурировать по показателям устойчивости и производительности.

- Зависимость рынка от исходного сырья, полученного из ископаемых источников, усугубляет подверженность изменчивости цен на сырую нефть, хотя растущее производство смолы на биологической основе предлагает некоторый потенциал смягчения последствий. Тем не менее, масштабирование био-альтернатив остается капиталоемким и подвержено колебаниям цен на сельскохозяйственные товары.

- В заключение, хотя спрос на упаковочные смолы высок, волатильность цен на сырье создает проблемы для стабильного роста рынка. Стратегический поиск, диверсифицированная разработка сырья и оптимизация затрат будут иметь решающее значение для устойчивости рынка и непрерывных инноваций.

Объем рынка упаковочных смол

Рынок сегментирован на основе типа и применения.

• По типу

На основе типа рынок упаковочных смол сегментирован на полиэтилен низкой плотности (LDPE), полипропилен (PP), полиэтилен высокой плотности (HDPE), полистирол (PS) и расширенный полистирол (EPS), полиэтилентерефталат (PET) и поливинилхлорид (PVC). Сегмент полипропилена (ПП) доминировал на крупнейшей доле рынка в 31,9% в 2024 году, что объясняется его широким использованием в гибкой упаковке, жестких контейнерах и приложениях для маркировки. PP обеспечивает отличную четкость, высокую химическую стойкость и легкие свойства, что делает его предпочтительным материалом в нескольких отраслях конечного использования. Его экономичность и перерабатываемость также способствуют его внедрению в устойчивые упаковочные решения. С ростом спроса на упаковку продуктов питания, напитков и потребительских товаров PP остается критически важным материалом как на развитых, так и на развивающихся рынках.

Ожидается, что в сегменте полиэтилентерефталата (ПЭТ) будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему способствует растущий спрос на ПЭТ-бутылки и контейнеры в индустрии напитков и здравоохранения. Прочность, прозрачность и барьерные свойства ПЭТ против газов делают его превосходным выбором для газированных напитков, бутилированной воды и фармацевтической упаковки. Увеличение потребительских предпочтений в отношении легких, перерабатываемых и экологически чистых материалов еще больше ускоряет внедрение ПЭТ в инициативы по устойчивой упаковке. Ожидается, что стремление правительств и брендов к практике круговой экономики также усилит спрос на ПЭТ в течение прогнозируемого периода.

• Подача заявки

На основе применения рынок упаковочных смол сегментирован на продукты питания и напитки, потребительские товары, здравоохранение, промышленность и другие. Сегмент продуктов питания и напитков доминировал на крупнейшей доле рынка в 2024 году, чему способствовало массовое потребление упакованных пищевых продуктов, бутилированных напитков и готовых к употреблению блюд. Растущая урбанизация, растущее население среднего класса и изменение моделей питания повышают спрос на долговечные, безопасные и легкие упаковочные решения. Потребность в продлении срока хранения и защите от загрязнения еще больше усилила зависимость от смол в упаковке продуктов питания и напитков.

Ожидается, что в сегменте здравоохранения будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные растущим спросом на безопасную, стерильную и очевидную упаковку для лекарств, медицинских устройств и диагностических продуктов. Увеличение расходов на здравоохранение, достижения в фармацевтическом производстве и растущая тенденция персонализированной медицины являются ключевыми факторами, ускоряющими внедрение высокоэффективных смол. Кроме того, глобальный акцент на обеспечении целостности продукции и безопасности пациентов продолжает продвигать инновации в решениях для упаковки на основе смолы, позиционируя этот сегмент для надежного будущего расширения.

Региональный анализ рынка упаковочных смол

- Азиатско-Тихоокеанский регион доминировал на рынке упаковочных смол с самой большой долей дохода более 50% в 2024 году, что обусловлено быстрым ростом потребления продуктов питания и напитков, расширением упаковки для электронной коммерции и наличием крупномасштабных центров производства пластиковой смолы.

- Экономически эффективная производственная экосистема региона, растущие инвестиции в инновации в области упаковки и растущий экспорт упаковочных материалов на основе смолы ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, поддерживающие правительственные инициативы и быстро развивающаяся индустриализация в странах с развивающейся экономикой способствуют увеличению спроса на упаковочные смолы в нескольких отраслях конечного использования.

Китайский рынок упаковки смол

Китай занимал самую большую долю на рынке упаковочных смол в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало его доминирование в производстве и переработке пластиковой смолы. Сильная потребительская база страны, растущий сектор упакованных продуктов питания и напитков и лидерство в упаковках электронной коммерции способствуют значительному потреблению смолы. Сосредоточение внимания правительства на перерабатывающей инфраструктуре и продвижении устойчивой упаковки также улучшают долгосрочные перспективы роста.

Индия Упаковка Смолы Рынок Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, чему способствуют растущий спрос на упаковку продуктов питания и напитков, быстрое расширение FMCG и увеличение потребностей в медицинской упаковке. Инициативы, способствующие внутреннему производству смолы, росту потребления среднего класса и быстро развивающейся розничной торговле и электронной коммерции, стимулируют внедрение. Стремление правительства к устойчивым упаковочным решениям и увеличению инвестиций в инфраструктуру переработки еще больше усиливают рыночную динамику.

Европейский рынок упаковки смол Insight

Европейский рынок упаковочных смол постоянно расширяется, чему способствуют строгие экологические правила, высокий спрос на перерабатываемые упаковочные материалы и растущий акцент на инициативах в области циркулярной экономики. Зрелая пищевая и фармацевтическая промышленность региона стимулирует постоянный спрос на высококачественные, совместимые упаковочные решения. Текущие инвестиции в НИОКР в биоразлагаемые и био-смолистые альтернативы еще больше формируют динамику рынка.

Германия упаковывает смолы Market Insight

Рынок упаковочных смол в Германии обусловлен его передовой производственной базой, лидерством в устойчивых упаковочных инновациях и высоким спросом со стороны пищевой и медицинской промышленности страны. Наличие ключевых химических и упаковочных компаний в сочетании с хорошо налаженной инфраструктурой переработки способствует долгосрочному росту рынка. Спрос на высокоэффективные смолы в промышленной и потребительской упаковке также способствует его ведущей роли в Европе.

U.K. Packaging Resins Market Insight (недоступная ссылка)

Рынок Великобритании выигрывает от сильного потребительского спроса на упакованные товары, государственной политики, способствующей устойчивой упаковке, и растущего внедрения перерабатываемых смол. Усилия по сокращению использования одноразовых пластмасс создают возможности для высокоэффективных и био-смольных альтернатив. Наличие динамичного сектора розничной торговли, расширение проникновения электронной коммерции и растущий акцент на локализованном производстве усиливают рыночный спрос.

Североамериканский рынок упаковки смол

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами с 2025 по 2032 год, что обусловлено ростом потребления упакованных продуктов, увеличением спроса на упаковку для здравоохранения и ростом онлайн-поставок в розничной торговле. Упорное внимание к устойчивым и перерабатываемым смолам в сочетании с быстрым внедрением передовых технологий упаковки способствует региональной экспансии. Поддерживающие правила и сотрудничество в отрасли еще больше ускоряют освоение рынка.

Американский рынок упаковки смол Insight

На долю США пришлась наибольшая доля на рынке Северной Америки в 2024 году, чему способствовала обширная упакованная пищевая промышленность, лидерство в области медицинской упаковки и сильное присутствие производителей смолы. Надежная экосистема НИОКР в стране, инвестиции в устойчивые упаковочные решения и расширение сектора электронной коммерции являются ключевыми факторами роста. Повышение внимания регулирующих органов к переработке и экологически чистой упаковке еще больше укрепляет доминирующее положение США в регионе.

Доля рынка упаковочных смол

Индустрия упаковочных смол в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- China Petroleum & Chemical Corporation (Китай)

- Exxon Mobil Corporation (США)

- Lyondellbasell Industries Holdings B.V (Нидерланды)

- SABIC (Саудовская Аравия)

- PetroChina Company Limited (Китай)

- Borealis AG (Австрия)

- Браскем (Бразилия)

- Dow (США)

- DuPont (США)

- Indorama Ventures Public Company Limited (Таиланд)

- MG Chemicals (Канада)

- Аркема (Франция)

- BASF SE (Германия)

- Боро (ОАЭ)

- DAK Americas (США)

- Дальневосточная корпорация нового века (Тайвань)

- INEOS (Великобритания)

- BY Sanfame Group (Китай)

- Reliance Industries Ltd. (Индия)

Последние разработки на рынке упаковочных смол

- В июне 2024 года Dow объявила о сотрудничестве с RKW Group, немецким производителем пленок на основе полиолефинов, для запуска двух новых сортов смол в ассортименте переработанной пластиковой смолы Revoloop. Одна из этих марок содержит до 100% переработанного (ПЦР) пластика, что свидетельствует о значительном прогрессе в устойчивых упаковочных решениях. Ожидается, что эта разработка укрепит лидерство Dow в круговой экономике за счет расширения доступности высококачественных переработанных смол. Эта инициатива, одобренная для использования в непищевой контактной упаковке, снижает зависимость от первичных пластмасс, а также поддерживает растущий спрос на экологически чистые упаковочные материалы.

- В августе 2022 года BASF в партнерстве с ведущим производителем покрытий Nippon Paint China представила экологичное промышленное упаковочное решение для сухих смешанных растворов. В упаковке используется Joncryl High-Performance Barrier (HPB) BASF, акриловая дисперсия на водной основе, которая заменяет традиционные неперерабатываемые барьеры. Это сотрудничество отражает переход рынка к устойчивой упаковке, которая уравновешивает производительность с возможностью переработки. Решение подчеркивает, как производители смолы внедряют инновации для удовлетворения растущих экологических норм и потребительского спроса на более экологичные альтернативы упаковки в промышленном секторе.

- В октябре 2020 года LyondellBasell и Sasol подписали соглашение на сумму 2 миллиарда долларов США о создании Louisiana Integrated PolyEthylene JV LLC, приобретя половину заводов Sasol по производству полиэтилена низкой и линейной плотности, крекеров этана и связанной с ними инфраструктуры. Этот шаг значительно расширил производственные мощности LyondellBasell и расширил интеграцию цепочек поставок в Северной Америке. Сделка позиционирует совместное предприятие как более сильного конкурента на мировом рынке упаковочных смол, что позволяет улучшить экономию за счет масштаба, более широкой доступности продукта и большей способности обслуживать быстрорастущий спрос на упаковочные решения на основе полиэтилена.

- В сентябре 2020 года ExxonMobil представила свой вспененный Achieve Advanced Polypropylene, разработанный как доступное и устойчивое решение для продуктов питания и напитков большого объема, промышленных и автомобильных упаковочных приложений. Это нововведение устранило растущую потребность отрасли в легких материалах с меньшим воздействием на окружающую среду. Благодаря повышению эффективности использования ресурсов без ущерба для производительности, разработка укрепила роль ExxonMobil в продвижении решений для смолы следующего поколения и поддержала более широкую отраслевую тенденцию к экономически эффективным и устойчивым технологиям упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.