Global Pacs And Ris Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.36 Billion

USD

8.94 Billion

2025

2033

USD

5.36 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 8.94 Billion | |

| % | |

|

Глобальная сегментация рынка PACS и RIS по продуктам (системы архивирования и передачи изображений (PACS), радиологические информационные системы (RIS)), компонентам (оборудование, программное обеспечение и услуги), типу развертывания (веб-решения, облачные решения и локальные решения), конечным пользователям (больницы, диагностические центры, научно-исследовательские и академические институты, а также амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и обзор рынка ACS и RIS

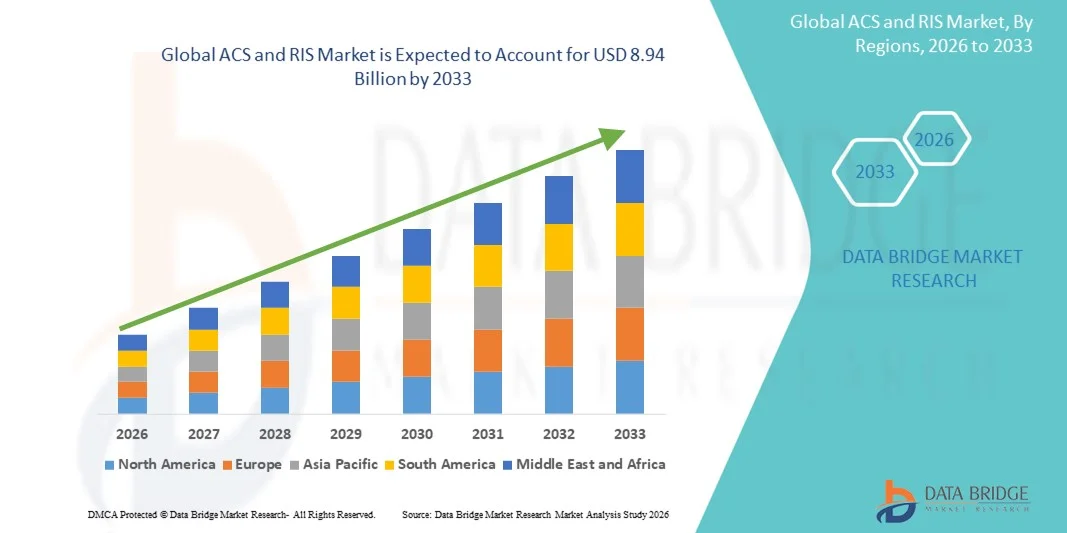

- По данным Data Bridge Market Research AnalysisGОбъем рынка лобальных АСУ и РИС оценивался по5,36 млрд долларов в 2025 годуОжидается, что он достигнет8,94 млрд долларов к 2033 году, вCAGR 6,61%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовой ИТ-инфраструктуры здравоохранения и быстрым технологическим прогрессом в процессах диагностической визуализации и радиологии, что приводит к большей цифровизации и автоматизации в больницах, диагностических центрах и средствах визуализации.

- Кроме того, растущий спрос на эффективное управление данными пациентов, оптимизированные рабочие процессы визуализации, улучшенную диагностическую точность и бесшовную интеграцию с информационными системами больниц создает решения ACS и RIS в качестве важнейших компонентов современной доставки медицинских услуг. Эти факторы ускоряют внедрение решений ACS и RIS, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)$5,36 млрд.

- Ожидаемая рыночная стоимость (2033)$ 8,94 млрд.

- Прогноз CAGR (2026–2033): 6.61%

ACS и анализ рынка RIS

- ACS и RIS, которые обеспечивают автоматизированное архивирование изображений, управление рабочими процессами, отчетность и беспрепятственный обмен данными между отделениями радиологии, становятся все более важными компонентами современной ИТ-инфраструктуры здравоохранения в больницах и диагностических центрах благодаря их способности повышать операционную эффективность, диагностическую точность и координацию ухода за пациентами.

- Растущий спрос на решения ACS и RIS в первую очередь подпитывается растущим объемом процедур медицинской визуализации, растущим внедрением цифровой радиологии, растущим вниманием к оптимизации рабочих процессов и потребностью в интегрированных системах, поддерживающих совместимость с платформами HIS, EMR и PACS.

- Северная Америка доминировала на рынке ACS и RIS с самой большой долей выручки около 38,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения.цифровая визуализациятехнологии, активное присутствие ведущих поставщиков медицинских информационных технологий и широкое внедрение интегрированных радиологических информационных систем в больницах и сетях визуализации в США и Канаде;

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ACS и RIS в течение прогнозируемого периода, регистрируя сильный CAGR около 9,8%, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов диагностической визуализации, увеличением инвестиций в ИТ в области здравоохранения и быстрым внедрением цифровых решений в области здравоохранения в таких странах, как Китай, Индия и Юго-Восточная Азия.

- Сегмент PACS доминировал на крупнейшем рынке с долей выручки около 61,4% в 2025 году, чему способствовала быстрая оцифровка медицинской визуализации и увеличение объема диагностических процедур визуализации во всем мире.

Сфера охвата отчетов и сегментация рынка АСУ и РИС

|

Атрибуты |

ACS и RIS ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке АСУ и РИС

Расширение интегрированной и сетевой инфраструктуры безопасности

- Значительной и ускоряющейся тенденцией на мировом рынке ACS и RIS является расширение развертывания интегрированных систем контроля доступа и решений радиосвязи в жилых, коммерческих, промышленных и общественных инфраструктурных средах для повышения безопасности периметра, мониторинга и контролируемого доступа.

- Например, крупные коммерческие комплексы, транспортные узлы и многоквартирные жилые комплексы в Северной Америке, Европе и Азиатско-Тихоокеанском регионе все чаще внедряют интегрированные платформы ACS и RIS для более эффективного управления точками входа, коммуникации с посетителями и централизованными операциями безопасности.

- Сближение АСУ и РИС с системами управления зданиями и платформами наблюдения позволяет организациям оптимизировать разрешения на доступ, повысить осведомленность о ситуации и сократить ручные вмешательства в безопасность.

- Растущее внедрение сетевых и IP-решений ACS и RIS позволяет централизованно управлять несколькими местоположениями, поддерживая масштабируемость для предприятий с географически распределенными объектами.

- Этот переход к совместимой и централизованной инфраструктуре безопасности меняет ожидания в отношении безопасности объектов, операционной эффективности и соблюдения нормативных требований. Следовательно, поставщики решений для глобальной безопасности расширяют свои портфели ACS и RIS для поддержки развертывания на нескольких площадках, совместимости систем и долгосрочной модернизации инфраструктуры.

- Спрос на надежные, масштабируемые и интегрированные решения ACS и RIS неуклонно растет как в государственном, так и в частном секторах, поскольку организации отдают приоритет надежному управлению доступом и возможностям связи в режиме реального времени.

Динамика рынка ACS и RIS

водитель

Рост спроса на повышение безопасности и модернизацию инфраструктуры

- Растущая потребность в защите критически важной инфраструктуры, коммерческих объектов, жилых комплексов и правительственных зданий является основным фактором, стимулирующим спрос на решения ACS и RIS во всем мире.

- Например, в 2024 году несколько аэропортов и операторов общественного транспорта в Европе и Азии объявили об обновлении своих систем контроля доступа и связи для укрепления протоколов безопасности и повышения безопасности пассажиров, поддерживая рост рынка.

- Рост урбанизации, увеличение строительства интеллектуальных коммерческих зданий и расширение промышленных объектов еще больше ускоряют внедрение систем ACS и RIS.

- Правительства и регулирующие органы во всех регионах применяют более строгие стандарты безопасности и соответствия доступа, побуждая организации инвестировать в современные системы контроля доступа и связи.

- Кроме того, потребность в контролируемом доступе, управлении посетителями и безопасной внутренней связи в медицинских учреждениях, учебных заведениях и корпоративных кампусах продолжает стимулировать глобальное расширение рынка ACS и RIS.

Сдержанность/вызов

Высокая стоимость внедрения и сложность системной интеграции

- Высокая первоначальная стоимость, связанная с развертыванием комплексных решений ACS и RIS, включая установку оборудования, системную интеграцию и техническое обслуживание, остается ключевой проблемой для более широкого внедрения на рынке.

- Например, малые и средние предприятия в развивающихся странах часто задерживают внедрение передовых систем АСУ и РИС из-за бюджетных ограничений и ограниченного доступа к квалифицированным услугам по установке.

- Сложные требования к интеграции с существующей инфраструктурой безопасности и устаревшими системами могут увеличить время развертывания и эксплуатационные сбои, препятствующие быстрому внедрению.

- Текущие расходы на техническое обслуживание, обновление системы и потребность в обученном персонале для управления и эксплуатации платформ ACS и RIS дополнительно увеличивают общую стоимость владения.

- Преодоление этих проблем путем разработки модульных систем, экономически эффективных моделей развертывания, улучшения совместимости систем и повышения осведомленности о долгосрочных преимуществах безопасности будет иметь решающее значение для устойчивого роста глобального рынка АСУ и РИС.

Рыночная сфера ACS и RIS

Рынок сегментируется на основе продукта, компонента, развертывания и конечного пользователя.

- По продукту

На основе продукта рынок PACS и RIS сегментирован в Систему архивирования изображений и связи (PACS) и Информационную систему радиологии (RIS). Сегмент PACS доминировал на крупнейшем рынке с долей выручки около 61,4% в 2025 году, чему способствовала быстрая оцифровка медицинской визуализации и увеличение объема диагностических процедур визуализации во всем мире. PACS обеспечивает эффективное хранение, поиск и обмен медицинскими изображениями в сетях здравоохранения, повышая эффективность рабочего процесса и клиническое сотрудничество. Больницы все чаще полагаются на PACS для управления большими наборами данных визуализации из таких методов, как КТ, МРТ, рентген и ультразвук. Интеграция с электронными медицинскими записями (EHR) и передовыми инструментами визуализации еще больше усиливает внедрение PACS. Растущая распространенность хронических заболеваний и старение населения увеличили спрос на визуализацию, укрепив доминирование PACS. Кроме того, нормативные мандаты на цифровой учет и архивирование изображений поддерживают широкое распространение. Большие больницы и диагностические центры предпочитают PACS из-за масштабируемости и функциональной совместимости. Постоянные обновления, включая анализ изображений с поддержкой ИИ и расширенную визуализацию, также способствуют устойчивому лидерству на рынке.

Ожидается, что в сегменте RIS самый быстрый CAGR составит около 11,9% с 2026 по 2033 год, что обусловлено растущей потребностью в оптимизированном управлении рабочими процессами радиологии и системах планирования пациентов. RIS повышает операционную эффективность за счет автоматизации регистрации пациентов, планирования назначений, отчетности, выставления счетов и анализа данных. Растущие объемы изображений требуют лучшей координации между радиологами, техниками и врачами, ускоряющими внедрение RIS. Сдвиг в сторону ценностных моделей здравоохранения подчеркивает оптимизацию рабочего процесса и снижение ошибок, что способствует внедрению RIS. Интеграция RIS с PACS и больничными информационными системами (HIS) повышает его ценность. Облачные решения RIS набирают популярность среди малых и средних диагностических центров. Увеличение инвестиций в инфраструктуру цифровой радиологии в странах с развивающейся экономикой также способствует быстрому росту. Соответствие нормативным требованиям и точность отчетности также способствуют принятию.

- Компонент

На основе компонента рынок PACS и RIS сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с долей выручки почти 54,6% в 2025 году, что обусловлено центральной ролью программного обеспечения для обработки изображений в управлении изображениями, отчетности, аналитике и системной интеграции. Программные платформы PACS и RIS обеспечивают бесшовную автоматизацию рабочих процессов, доступ к изображениям в режиме реального времени и совместимость между отделами. Расширенные функции программного обеспечения, такие как диагностика с помощью ИИ, 3D-визуализация и автоматизированная отчетность, повышают клиническую эффективность и точность диагностики. Больницы все чаще отдают приоритет обновлению программного обеспечения для поддержки инициатив цифровой трансформации. Переход к облачным и веб-программным решениям еще больше ускоряет внедрение. Постоянные обновления, функции кибербезопасности и требования соответствия также поддерживают спрос. Масштабируемость программного обеспечения делает его подходящим как для крупных больниц, так и для небольших диагностических центров. Инновации поставщиков и модели лицензирования на основе подписки еще больше усиливают доминирование программного обеспечения.

Сегмент услуг, как ожидается, зарегистрирует самый быстрый CAGR примерно на 12,7% с 2026 по 2033 год, чему способствует растущий спрос на установку, техническое обслуживание, системную интеграцию, обучение и управляемые услуги. Поставщики медицинских услуг обращаются к сторонним экспертам для эффективного управления сложными инфраструктурами PACS и RIS. Аутсорсинговые услуги снижают операционную нагрузку и обеспечивают бесперебойную работу системы и соблюдение нормативных требований. Растущее внедрение облачных развертываний увеличивает зависимость от услуг, управляемых поставщиками. Миграция данных, управление кибербезопасностью и совместимость поддерживают дальнейший спрос на услуги. Развивающиеся рынки все больше зависят от поставщиков услуг из-за ограниченных внутренних ИТ-специалистов. Долгосрочные контракты на оказание услуг и повторяющиеся модели доходов способствуют устойчивому росту. Рост ИИ и расширенной аналитики также увеличивает сложность обслуживания, повышая спрос.

- путем развертывания

На основе развертывания рынок PACS и RIS сегментирован на решения Web-Based, Cloud-Based и On-Premise. Сегмент On-Premise доминировал на рынке с долей выручки около 48,9% в 2025 году, что обусловлено высокими требованиями к безопасности данных и полным контролем над инфраструктурой обработки изображений. Крупные больницы и академические медицинские центры предпочитают локальные системы для управления большими объемами изображений с минимальной задержкой. Проблемы регулирования, связанные с конфиденциальностью данных пациентов, стимулируют хранение данных на месте. Существующие инвестиции в инфраструктуру также поддерживают сохранение доминирования. локальные решения позволяют настраивать и бесшовную интеграцию с внутренними ИТ-системами. Учреждения со стабильным бюджетом предпочитают долгосрочное владение моделями подписки. Высокая производительность и надежность делают локальные развертывания подходящими для критически важных сред визуализации. Эти факторы коллективно поддерживают лидерство сегмента.

Ожидается, что в сегменте облачных вычислений самый быстрый CAGR составит около 14,3% с 2026 по 2033 год, что обусловлено гибкостью, масштабируемостью и экономичностью. Облачные решения снижают первоначальные капитальные затраты и обеспечивают быстрое развертывание. Дистанционный доступ к данным визуализации поддерживает телерадиологию и многофункциональное сотрудничество. Малые и средние диагностические центры все чаще используют облачные PACS и RIS из-за более низких требований к техническому обслуживанию. Достижения в области кибербезопасности и сертификации соответствия повышают доверие к облачным решениям. Растущее внедрение ИИ и аналитики больших данных также поддерживает облачную масштабируемость. Развивающиеся рынки предпочитают облачные решения для преодоления инфраструктурных ограничений. Эти преимущества ускоряют внедрение облачных технологий во всем мире.

- Конечными пользователями

На базе конечных пользователей рынок PACS и RIS сегментирован на больницы, диагностические центры, научно-исследовательские и академические институты и амбулаторные хирургические центры. Сегмент Больницы составил самую большую долю рынка дохода приблизительно 52,1% в 2025, движимый высокими объемами визуализации и комплексными отделениями радиологии. Больницы полагаются на PACS и RIS для управления сложными рабочими процессами визуализации по нескольким специальностям. Интеграция с EHR, HIS и лабораторными системами повышает эффективность работы. Растущий прием пациентов и распространенность хронических заболеваний увеличивают спрос на диагностическую визуализацию. Крупные больницы имеют более высокие ИТ-бюджеты, поддерживая передовые системы развертывания. Преподавание больниц и центров третичного ухода также способствует доминированию. Нормативно-правовое соответствие и требования к обеспечению качества усиливают внедрение системы. Постоянные технологические обновления поддерживают лидерство.

Сегмент диагностических центров, по прогнозам, будет расти на самом быстром CAGR почти на 13,6% с 2026 по 2033 год, что обусловлено расширением независимых средств визуализации по всему миру. Рост спроса на амбулаторные диагностические услуги способствует росту. Диагностические центры отдают приоритет эффективности, быстрой отчетности и оптимизации затрат, что способствует внедрению PACS и RIS. Облачные решения обеспечивают многопозиционные операции и быструю масштабируемость. Увеличение профилактических скрининговых программ увеличивает объемы визуализации. Технологические достижения позволяют небольшим центрам получать доступ к системам корпоративного уровня. Рост в развивающихся странах еще больше ускоряет спрос. Эти факторы в совокупности позиционируют диагностические центры как наиболее быстро растущий сегмент конечных пользователей.

Региональный анализ рынка АСУ и РИС

- Северная Америка доминировала на рынке ACS и RIS с самой большой долей выручки около 38,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением цифровых технологий визуализации и сильным присутствием ведущих поставщиков медицинских ИТ-услуг.

- Регион стал свидетелем широкого внедрения интегрированных систем архивной связи и радиологических информационных систем в больницах, центрах диагностической визуализации и крупных сетях здравоохранения.

- Увеличение объемов диагностической визуализации, растущий акцент на оптимизацию рабочих процессов и нормативно-правовая поддержка оцифровки здравоохранения способствуют дальнейшему внедрению решений ACS и RIS в США и Канаде.

Американские ACS и RIS Market Insight

Американский рынок ACS и RIS занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало раннее внедрение передовых ИТ-решений для медицинской визуализации и сильное проникновение в корпоративные радиологические информационные системы. Больницы и сети визуализации в США все чаще интегрируют ACS и RIS с электронными медицинскими записями (EHR), системами архивирования изображений и связи (PACS) и диагностическими инструментами с поддержкой ИИ для повышения операционной эффективности и клинических результатов. Продолжающиеся инвестиции в модернизацию информационных технологий здравоохранения, наряду с растущим спросом на совместимые и облачные решения для обработки изображений, еще больше поддерживают рост рынка.

Европейская ACS и RIS Market Insight

Согласно прогнозам, в течение прогнозируемого периода рынок ACS и RIS в Европе будет расширяться на стабильном уровне CAGR, главным образом за счет увеличения инициатив по оцифровке здравоохранения и растущего спроса на эффективное управление данными медицинской визуализации. Европейские поставщики медицинских услуг активно модернизируют устаревшие радиологические системы до интегрированных платформ ACS и RIS для повышения точности диагностики, сокращения времени обработки отчетности и улучшения доступности данных пациентов. Рост наблюдается в государственных больницах, частных диагностических центрах и академических учреждениях, чему способствует благоприятная государственная политика, способствующая внедрению цифрового здравоохранения.

ACS и RIS Market Insight в Великобритании

Ожидается, что в течение прогнозируемого периода рынок ACS и RIS в Великобритании будет расти при заметном CAGR, поддерживаемом инициативами по цифровой трансформации под руководством Национальной службы здравоохранения (NHS) и увеличением инвестиций в инфраструктуру диагностической визуализации. Принятие централизованных радиологических информационных систем и корпоративных платформ визуализации улучшает обмен данными между медицинскими учреждениями и снижает операционную неэффективность. Рост рабочих нагрузок на визуализацию в сочетании с потребностью в стандартизированных и совместимых радиологических решениях еще больше ускоряет развертывание систем ACS и RIS по всей стране.

Германия ACS и RIS Market Insight

Ожидается, что в течение прогнозируемого периода рынок ACS и RIS в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная государственная поддержка модернизации информационных технологий здравоохранения и акцент страны на точную диагностику. Немецкие поставщики медицинских услуг все чаще внедряют передовые радиологические информационные системы для поддержки больших объемов изображений и сложных клинических рабочих процессов. Интеграция ACS и RIS с больничными информационными системами и диагностическими инструментами на основе ИИ набирает обороты, что согласуется с акцентом Германии на инновации, безопасность данных и высококачественный уход за пациентами.

Азиатско-Тихоокеанская АСУ и РИС Market Insight

Ожидается, что рынок Азиатско-Тихоокеанской АСУ и РИС будет самым быстрорастущим регионом в течение прогнозируемого периода, регистрируя сильный CAGR вокруг.9.8%Это обусловлено быстрым расширением инфраструктуры здравоохранения и ростом объемов диагностической визуализации. Увеличение инвестиций в ИТ в области здравоохранения, повышение осведомленности о цифровых решениях для визуализации и правительственные инициативы, способствующие оцифровке здравоохранения, ускоряют внедрение систем ACS и RIS в больницах и диагностических центрах. В таких странах, как Китай, Индия и страны Юго-Восточной Азии, наблюдается высокий спрос на масштабируемые и экономически эффективные радиологические информационные системы.

Японские ACS и RIS Market Insight

Японский рынок ACS и RIS набирает обороты благодаря передовой системе здравоохранения страны и высокому использованию диагностических процедур визуализации. Японские поставщики медицинских услуг все чаще внедряют интегрированные платформы ACS и RIS для повышения эффективности рабочего процесса, повышения точности диагностики и поддержки потребностей стареющего населения. Акцент на функциональную совместимость, точность данных и интеграцию с передовыми методами визуализации способствует устойчивому внедрению в больницах и специализированных клиниках.

Китайские ACS и RIS Market Insight

Китайский рынок ACS и RIS составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало быстрое расширение инфраструктуры здравоохранения и расширение внедрения цифровых технологий визуализации. Растущее число больниц и диагностических центров в стране в сочетании с растущими объемами изображений стимулирует спрос на надежные системы архивной связи и радиологической информации. Государственные программы модернизации здравоохранения и увеличение инвестиций отечественных поставщиков медицинских информационных технологий способствуют дальнейшему росту рынка в Китае.

Какие компании занимают лидирующие позиции на рынке ACS и RIS

Индустрия ACS и RIS в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE HealthCare(США)

- Siemens Healthineers (Германия)

- Philips Healthcare(Нидерланды)

- Fujifilm Holdings Corporation (Япония)

- Agfa-Gevaert Group (Бельгия)

- Canon Medical Systems Corporation (Япония)

- Уход за здоровьем(США)

- Sectra AB (Швеция)

- Корпорация McKesson (США)

- Изменение здравоохранения (США)

- IBM Watson Health (США)

- Cerner Corporation (США)

- Epic Systems Corporation (США)

- Allscripts Healthcare Solutions (США)

- INFINITT Healthcare (Южная Корея)

- Novarad Corporation (США)

- RamSoft Inc. (Канада)

- MedInformatix (США)

- Visage Imaging (Австралия)

Последние события на мировом рынке АСУ и РИС

- В августе 2021 года GE HealthCare, ведущая мировая медицинская технологическая компания, запустила Edison True PACS, систему архивирования изображений и связи следующего поколения, предназначенную для поддержки комплексных решений для диагностической визуализации и рентгенологического рабочего процесса на рынке США. Этот запуск ознаменовал важное расширение технологии цифровой визуализации и автоматизации рабочих процессов, помогая радиологам упростить хранение, поиск и интерпретацию изображений в крупных больничных системах. Решение подчеркнуло возможности интеграции с существующими больничными информационными системами и позволило повысить эффективность и точность диагностики.

- В июле 2021 года RamSoft, IT-компания в области здравоохранения, приобрела контрольный пакет акций Meddiff Technologies, поставщика передовых решений для медицинской визуализации (включая PACS), чтобы расширить свой портфель продуктов и ускорить инновации в интегрированных платформах визуализации. Это стратегическое приобретение направлено на расширение возможностей RamSoft в облачных предложениях PACS и RIS, что позволяет расширить поддержку телерадиологических и дистанционных диагностических рабочих процессов.

- В марте 2024 года Konica Minolta Healthcare Americas объявила об интеграции своей платформы Exa с Amazon Web Services (AWS) HealthImaging, создав корпоративное решение для визуализации, PACS, RIS и выставления счетов с расширенной поддержкой облачной инфраструктуры. Интеграция подчеркивает облачную масштабируемость, улучшенную доступность данных и диагностическую аудиторию с нулевым следом, что отражает движение отрасли к решениям радиологии с облачной поддержкой.

- В мае 2024 года Siemens Healthineers объявила о стратегическом партнерстве с Qure.ai для интеграции инструментов работы с радиологией на основе ИИ в свою экосистему PACS / RIS в нескольких европейских больницах с целью ускорения сортировки пациентов, согласованности диагностики и оптимизации отчетности с помощью возможностей анализа изображений с помощью машин. Это сотрудничество показало, как интеграция ИИ продолжает формировать будущее интерпретации изображений и эффективности рабочего процесса.

- В июне 2024 года Fujifilm запустила свою платформу PACS с поддержкой искусственного интеллекта Synapse, в которой представлены передовые технологии чтения и облачного архивирования для больничных сетей по всему миру. Запуск этого продукта подчеркнул фокус Fujifilm на сочетании искусственного интеллекта с PACS для более быстрой интерпретации изображений и улучшения диагностических рабочих процессов.

- В октябре 2024 года Siemens Healthineers заключила многолетний контракт с крупной больничной системой США на замену устаревшей RIS / PACS единой облачной платформой, улучшающей межсайтовый доступ, совместимость и операционную эффективность. Сделка отражает обязательства крупных систем здравоохранения по модернизации радиологической инфраструктуры для поддержки цифровой трансформации.

- В феврале 2025 года Agfa-Gevaert Group выпустила новый модуль радиологической информационной системы (RIS), который представил передовые инструменты планирования, автоматизации отчетности и аналитики для оптимизации управления рабочими процессами радиологии, направленные на снижение административного бремени и улучшение поддержки принятия решений на основе данных в клинических условиях.

- В мае 2025 года Philips Healthcare объявила о партнерстве с Radiology Partners для развертывания IntelliSpace Enterprise в общенациональной радиологической сети, что позволит объединить рабочие процессы RIS / PACS и облачную аналитику для поддержки распределенных операций визуализации и сотрудничества в области телерадиологии.

- В июне 2025 года GE Healthcare запустила облачную платформу PACS следующего поколения со встроенными функциями искусственного интеллекта для автоматизированного анализа изображений и отчетности, предназначенную для поддержки точности диагностики и эффективности рабочего процесса в многофункциональных системах здравоохранения. Этот запуск технологии отразил растущую цифровизацию и поглощение ИИ в радиологических отделах.

- В августе 2025 года Институт медицинских наук в Индуистском университете Банараса (IMS-BHU) в Индии ввел в эксплуатацию специально разработанную PACS, интегрированную с системой управления информацией больницы (HIMS) в своем травматологическом центре, что позволило полностью выполнять цифровые рабочие процессы визуализации, вести записи с нулевым пленкой и предоставлять бесплатные услуги электронного рентгена через WhatsApp для пациентов. Это ознаменовало значительное местное внедрение технологии PACS в общественном здравоохранении с экономически эффективными решениями цифровой радиологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.