Global Pagod Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

123.66 Million

USD

167.42 Million

2025

2033

USD

123.66 Million

USD

167.42 Million

2025

2033

| 2026 –2033 | |

| USD 123.66 Million | |

| USD 167.42 Million | |

| % | |

|

Глобальный рынок синдрома PAGOD по типу лекарств (биологические и небиологические препараты), тип диагностики (генетическое тестирование, диагностика изображений, биохимический и пренатальный скрининг и тестирование на носители), маршрут администрирования (оральный и инъекционный), канал распределения (больничная аптека, розничная аптека, онлайн-аптеки и другие) - Отраслевые тенденции и прогноз до 2033 года

Рынок синдрома ПагодаОбзор

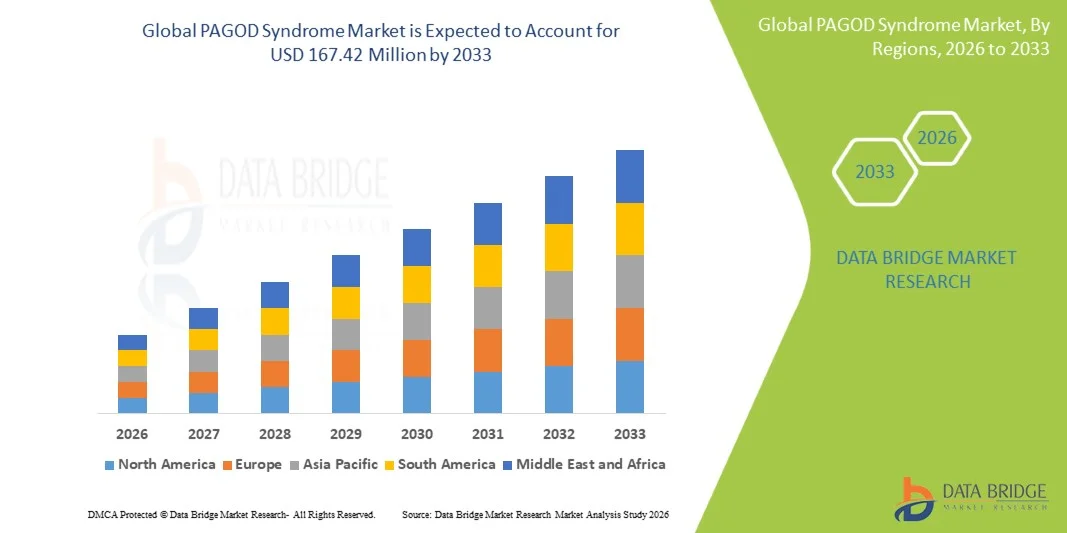

Рынок синдрома Пагода был оценен в123,66 млн долларов США в 2025 годуи, по прогнозам, достигнет167,42 млн долларов США к 2033 годуРастущий в aCAGR 3,86% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный повышением осведомленности о редких генетических нарушениях, достижениями в молекулярной диагностике и расширением внедрения программ разработки орфанных лекарств в ключевых системах здравоохранения.

Растущий акцент на раннюю и точную диагностику редких синдромов в сочетании с растущей доступностью подходов к секвенированию следующего поколения и точной медицине поддерживает улучшенные показатели обнаружения и клиническую характеристику случаев синдрома PAGOD. Правительственные стимулы для разработки орфанных лекарств и расширения сотрудничества в области исследований между академическими институтами и биотехнологическими фирмами еще больше ускоряют терапевтические инновации и решения в области поддерживающей терапии для пострадавших пациентов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке синдрома PAGOD с самой большой долей дохода в 38,42% в 2025 году, чему способствовало сильное финансирование исследований редких заболеваний, развитая инфраструктура генетического тестирования и широкое внедрение программ сиротских лекарств.

- Небиологический сегмент возглавил рынок с долей 56,28% в 2025 году, что обусловлено более широкой доступностью, более низкой стоимостью и широким использованием в симптоматическом лечении редких генетических заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 5,4% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, растущие программы скрининга генетических заболеваний и растущие инвестиции в точную медицину в Китае и Индии.

- Биологические препараты являются наиболее быстро растущим типом лекарств, прогнозируемым для регистрации CAGR в 6,3%, что отражает всплеск внимания к целевым и модифицирующим заболевания методам лечения редких генетических расстройств.

- Сегмент генетического тестирования доминировал в категории типа диагноза с долей дохода 48,92% в 2025 году, что привело к увеличению внедрения секвенирования следующего поколения и анализа целых экзомов для идентификации редких заболеваний.

- На долю перорального лечения приходилось 61,34% рынка, предпочитаемого простотой введения, лучшим соблюдением требований пациентов и широким использованием в долгосрочном симптоматическом лечении.

- Инъекционный сегмент является наиболее быстро растущим направлением введения, с CAGR 6,2%, что обусловлено растущим внедрением биологических препаратов и передовых целевых методов лечения, требующих парентеральной доставки.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 123,66 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $167,42 млн

- Прогноз CAGR (2026–2033): 3,86%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок синдрома PAGODСегментация

|

Атрибуты |

Ключ к синдрому ПагодаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Amgen Inc.(США) •Компания Novartis AG(Швейцария) •Roche Holding AG(Швейцария) •Компания Pfizer Inc(США) •Санофи(Франция) Bristol-Myers Squibb Company (США) • AstraZeneca (Великобритания) Johnson & Johnson Services, Inc. (США) GSK plc (Великобритания) Takeda Pharmaceutical Company Limited (Япония) Biogen Inc. (США) Vertex Pharmaceuticals Incorporated (США) Regeneron Pharmaceuticals, Inc. (США) Moderna, Inc. (США) Illumina, Inc. (США) Thermo Fisher Scientific Inc. (США) CRISPR Therapeutics AG (Швейцария) Editas Medicine, Inc. (США) Ionis Pharmaceuticals, Inc. (США) Ultragenyx Pharmaceutical Inc. (США) |

|

Рыночные возможности |

• Расширение программ скрининга новорожденных на основе секвенирования следующего поколения • Повышение стимулов для назначения орфанных наркотиков и ускоренное одобрение нормативных актов · Рост платформ геномной интерпретации на основе ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка синдрома Пагода

Тенденция: расширение геномного секвенирования при диагностике редких заболеваний

Системы здравоохранения все чаще внедряют платформы секвенирования следующего поколения и мультиомики для выявления ультраредких генетических состояний, таких как синдром PAGOD, на более ранних стадиях. Интеграция интерпретации вариантов с помощью ИИ повышает точность диагностики, в то время как национальные программы по редким заболеваниям продвигают стандартизированные пути скрининга. Академические медицинские центры также создают централизованные геномные базы данных для улучшения корреляции фенотип-генотип и поддержки долгосрочных исследований синдромных расстройств. Например, крупные сети больниц расширяют панели секвенирования всего экзома, чтобы включить более широкий охват редкими заболеваниями.

Динамика рынка синдрома Пагода

Ключевой фактор рынка: растущее внедрение точной медицины при редких заболеваниях

Растущий сдвиг в сторону прецизионной медицины стимулирует спрос на целевые диагностические и терапевтические подходы к синдрому PAGOD, в частности, посредством расширенного генетического тестирования и индивидуального планирования лечения. Увеличение государственного финансирования орфанных заболеваний и расширение сотрудничества между биотехнологическими фирмами и научно-исследовательскими институтами ускоряют разработку клинических трубопроводов. Использование стратификации на основе биомаркеров также улучшает идентификацию пациентов и результаты лечения в сильно разнородных популяциях редких заболеваний. Например, национальные инициативы в области редких заболеваний финансируют программы скрининга генома для педиатрических пациентов с необъяснимыми неврологическими симптомами.

Ключевые ограничения / проблемы: ограниченный пул пациентов и диагностическая сложность

Основным сдерживающим фактором на рынке синдрома PAGOD является крайне низкая распространенность подтвержденных случаев, что ограничивает масштабные клинические испытания и замедляет терапевтическое развитие. Диагностическая сложность из-за перекрывающихся симптомов с другими генетическими нарушениями еще больше задерживает точную идентификацию и начало лечения. Высокие затраты, связанные с генетическим тестированием и ограниченной осведомленностью среди поставщиков первичной медико-санитарной помощи, также ограничивают раннюю диагностику в развивающихся регионах. Например, многие пациенты остаются недиагностированными в течение многих лет из-за отсутствия доступа к специализированным центрам диагностики редких заболеваний.

Ключевые возможности рынка: расширение платформ аналитики редких заболеваний на основе ИИ

Интеграция искусственного интеллекта с геномными и клиническими данными предоставляет значительную возможность для улучшения выявления и лечения синдрома PAGOD. Платформы на основе искусственного интеллекта могут анализировать сложные генетические наборы данных, выявлять скрытые мутации и поддерживать более быстрое принятие клинических решений в редких случаях заболеваний. Облачные реестры редких заболеваний также обеспечивают глобальный обмен данными и ускоряют сотрудничество в области исследований между учреждениями. Например, диагностические инструменты с поддержкой ИИ внедряются в третичных больницах для выявления потенциальных редких генетических синдромов из отчетов о секвенировании.

Сфера охвата рынка синдрома PAGOD

Рынок синдрома PAGOD сегментирован на основе типа препарата, типа диагностики, пути введения и канала распределения.

- Тип препарата

На основе типа препарата рынок синдрома PAGOD подразделяется на биологические и небиологические препараты. Сегмент Non-biologics доминировал на рынке с долей 56,28% в 2025 году, благодаря более широкой доступности, более низкой стоимости и широкому использованию в симптоматическом лечении редких генетических заболеваний. Эти методы лечения обычно используются для лечения неврологических, метаболических и системных осложнений, связанных с синдромом PAGOD, где возможности лечения ограничены. Они легко доступны в больницах и требуют менее сложного хранения и администрирования по сравнению с биологическими препаратами. Растущая зависимость от поддерживающей фармакологической помощи при редких заболеваниях еще больше усиливает доминирование этого сегмента. Их использование также поддерживается установленными нормативными разрешениями и многолетним клиническим принятием. Однако ограниченный потенциал модификации заболевания ограничивает долгосрочную эффективность по сравнению с передовыми методами лечения.

Сегмент Biologics, как ожидается, продемонстрирует самый быстрый рост CAGR на 6,3% с 2026 по 2033 год, что обусловлено увеличением внимания к целевым и модифицирующим заболевания методам лечения редких генетических заболеваний. Биологические препараты предлагают более высокую специфичность, нацеливаясь на молекулярные пути, участвующие в прогрессировании синдрома PAGOD. Рост инвестиций в разработку орфанных лекарств и биотехнологические инновации ускоряет трубопроводную деятельность в этом сегменте. Улучшенные технологии производства и улучшенные системы доставки повышают осуществимость и масштабируемость. Расширение клинических испытаний в генной и белковой терапии еще больше способствует росту. Растущие регулирующие стимулы для биологических препаратов при редких заболеваниях также поощряют участие фармацевтических компаний.

- По типу диагностики

На основе типа диагностики рынок сегментирован на генетическое тестирование, диагностику изображений, биохимическое тестирование и пренатальный скрининг и тестирование носителей. Сегмент генетического тестирования доминировал на рынке с долей 48,92% в 2025 году, что было обусловлено растущим внедрением секвенирования следующего поколения и анализа целых экзомов для идентификации редких заболеваний. Генетическое тестирование обеспечивает высочайшую диагностическую точность при синдроме PAGOD по сравнению с другими методами. Это позволяет раннее обнаружение, точное картирование мутаций и улучшение принятия клинических решений. Расширение программ скрининга новорожденных и больничных геномных лабораторий еще больше усиливает спрос. Непрерывное снижение затрат на секвенирование улучшает доступность систем здравоохранения. Интеграция инструментов интерпретации вариантов на основе ИИ также повышает эффективность диагностики.

Сегмент пренатального скрининга и тестирования носителей, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год из-за повышения осведомленности о наследственном выявлении риска и растущего принятия профилактического здравоохранения. Эти тесты помогают выявить генетические аномалии до рождения, что позволяет принимать решения о раннем консультировании и вмешательстве. Расширение программ материнского здравоохранения и улучшение доступа к пренатальной диагностике способствуют усыновлению. Технологические достижения в области неинвазивного пренатального тестирования (NIPT) еще больше ускоряют рост. Растущий спрос на услуги по планированию семьи и генетическому консультированию также способствует расширению. Увеличение внимания правительства к снижению бремени врожденных расстройств укрепляет этот сегмент во всем мире.

- По маршруту администрации

На основе маршрута администрирования рынок сегментирован на пероральный и инъекционный. Оральный сегмент доминировал на рынке с долей 61,34% в 2025 году, благодаря простоте администрирования, лучшему соблюдению требований пациентов и широкому использованию в долгосрочном симптоматическом управлении. Оральная терапия предпочтительнее для хронического управления неврологическими и метаболическими осложнениями, связанными с синдромом PAGOD. Они широко назначаются в амбулаторных и домашних условиях из-за удобства и более низких административных расходов. Установленные пероральные лекарственные препараты обеспечивают постоянную доступность в больницах и розничных аптеках. Растущее предпочтение неинвазивных вариантов лечения также поддерживает доминирование этого сегмента. Однако ограниченная эффективность модификации заболевания остается ключевым ограничением.

Ожидается, что сегмент Injectable будет наблюдать самый быстрый рост CAGR на 6,2% с 2026 по 2033 год, что обусловлено растущим внедрением биологических препаратов и передовых целевых методов лечения, требующих парентеральной доставки. Инъекционные составы обеспечивают более высокую биодоступность и более быстрое терапевтическое действие по сравнению с пероральными препаратами. Увеличение использования моноклональных антител и генной терапии поддерживает расширение сегмента. Инфраструктура администрирования на базе больниц улучшает доступность комплексного лечения. Растущий клинический конвейер инъекционных препаратов для лечения редких заболеваний еще больше ускоряет спрос. Регуляторные одобрения для передовых инъекционных орфанных препаратов также усиливают рост рынка.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку, интернет-аптеки и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 58,77% в 2025 году из-за централизованного лечения редких заболеваний и высокой зависимости от специализированных медицинских учреждений. Госпитальные аптеки обеспечивают контролируемое распространение дорогостоящих орфанных препаратов и биологических препаратов. Они тесно интегрированы с диагностическими и лечебными путями для пациентов с синдромом PAGOD. Увеличение числа госпитализаций для лечения редких заболеваний также поддерживает это доминирование. Наличие многопрофильных групп по уходу повышает эффективность лечения в больничных системах. Сильные сети закупок и страховое покрытие также укрепляют лидерство этого сегмента.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущей цифровизацией здравоохранения и растущим спросом на удобный доступ к лекарствам. Онлайн-платформы улучшают доступность специализированных лекарств для пациентов в отдаленных и недостаточно обслуживаемых регионах. Расширение правил электронной аптеки и безопасных систем проверки рецептов способствует принятию. Растущее предпочтение домашних лекарств от хронических заболеваний также повышает спрос. Интеграция телемедицины с цифровыми аптеками еще больше ускоряет рост. Повышение осведомленности о закупках лекарств от редких заболеваний в Интернете укрепляет этот сегмент во всем мире.

Региональный анализ рынка синдрома PAGOD

Северная Америка доминировала на рынке синдрома PAGOD с самой большой долей дохода в 38,42% в 2025 году, чему способствовало сильное финансирование исследований редких заболеваний, развитая инфраструктура генетического тестирования и широкое внедрение программ сиротских лекарств. Регион также выигрывает от хорошо зарекомендовавших себя сетей генетического скрининга, высокой клинической осведомленности об ультраредких расстройствах и тесного сотрудничества между биотехнологическими фирмами и академическими исследовательскими институтами. Расширение использования секвенирования нового поколения, инициатив в области точной медицины и расширение реестров пациентов продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Анализ рынка синдрома пагод в США

Рынок синдрома PAGOD в США демонстрирует устойчивый рост из-за сильного финансирования исследований редких заболеваний, развитой инфраструктуры геномного тестирования и раннего внедрения подходов точной медицины. Хорошо зарекомендовавшая себя биотехнологическая экосистема страны, наряду с растущим использованием секвенирования следующего поколения и диагностики на основе искусственного интеллекта, стимулирует спрос в больницах, научно-исследовательских институтах и специализированных клиниках. Кроме того, растущий акцент на разработке орфанных препаратов и расширении реестров пациентов с ультраредкими генетическими нарушениями ускоряет внедрение диагностики и лечения в системах здравоохранения.

Обзор рынка синдрома PAGOD в Европе

Рынок синдрома PAGOD в Европе по-прежнему вносит существенный вклад в глобальный доход, что обусловлено сильной государственной поддержкой программ по борьбе с редкими заболеваниями, передовыми системами здравоохранения и растущим вниманием к геномной медицине. Широкое использование централизованных диагностических сетей и национальных реестров редких заболеваний способствует более раннему выявлению ультраредких состояний. Увеличение инвестиций в прецизионную медицину в сочетании с сильным сотрудничеством между академическими учреждениями и фармацевтическими компаниями продолжают способствовать развитию диагностики и терапии во всем регионе.

Обзор рынка синдрома PAGOD в Великобритании

Британский рынок синдрома PAGOD переживает постепенный рост, поддерживаемый растущим внедрением программ геномного скрининга, расширением исследовательских инициатив по редким заболеваниям и сильной интеграцией генетических услуг на основе NHS. Увеличение инвестиций в инфраструктуру секвенирования следующего поколения и растущий спрос на решения для ранней диагностики способствуют расширению рынка. Кроме того, сотрудничество между исследовательскими университетами, биотехнологическими фирмами и агентствами общественного здравоохранения улучшает клиническое понимание и ускоряет идентификацию редких заболеваний.

Обзор рынка синдрома PAGOD в Германии

Рынок синдрома PAGOD в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовым возможностям биомедицинских исследований и растущему внедрению молекулярной диагностики. Больницы, генетические исследовательские центры и специализированные клиники все чаще используют геномное секвенирование для раннего выявления редких заболеваний. Непрерывные достижения в области биотехнологии наряду с государственной поддержкой исследований орфанных заболеваний и инициатив в области точной медицины способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанский анализ рынка синдрома PAGOD

Ожидается, что рынок синдрома PAGOD в Азиатско-Тихоокеанском регионе будет быстро расти за счет улучшения инфраструктуры здравоохранения, повышения осведомленности о редких генетических нарушениях и увеличения инвестиций в геномную медицину в таких странах, как Китай, Индия и Япония. Растущее внедрение передовых диагностических технологий и расширение доступа к специализированным медицинским услугам способствуют расширению регионального рынка. Кроме того, расширение правительственных инициатив по скринингу редких заболеваний и расширение участия в глобальных клинических исследованиях ускоряют развитие рынка по всему региону.

Японский рыночный анализ синдрома PAGOD

Японский рынок синдрома PAGOD демонстрирует устойчивый рост благодаря сильному акценту на передовые медицинские исследования, растущее использование генетического тестирования и хорошо развитую инфраструктуру здравоохранения. Больницы и научно-исследовательские институты все чаще применяют высокопроизводительное секвенирование и точную диагностику для выявления редких заболеваний. Кроме того, государственная поддержка регенеративной медицины и персонализированного здравоохранения способствует улучшению диагностики и лечения ультраредких генетических заболеваний.

Китайский рынок PAGOD Syndrome

Рынок синдрома PAGOD в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, растущим внедрением технологий геномного секвенирования и растущим вниманием правительства к диагностике и лечению редких заболеваний. Растущие инвестиции в биотехнологии и точную медицину значительно расширяют возможности диагностики в крупных больницах и исследовательских центрах. Кроме того, повышение осведомленности о генетических нарушениях и расширение программ скрининга новорожденных позиционируют Китай как один из самых быстрорастущих рынков для синдрома PAGOD во всем мире.

Доля рынка синдрома Пагода

Индустрия синдрома PAGOD в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amgen Inc. (США)

- Novartis AG (Швейцария)

- Roche Holding AG (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- Bristol-Myers Squibb Company (США)

- AstraZeneca (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- GSK plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Biogen Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Moderna, Inc. (США)

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- CRISPR Therapeutics AG (Швейцария)

- Editas Medicine, Inc. (США)

- Ionis Pharmaceuticals, Inc. (США)

- Ultragenyx Pharmaceutical Inc. (США)

Последние события на рынке синдрома PAGOD

- В марте 2026 года FDA США расширило одобрение лекарств от редких заболеваний в рамках программы CDER Accelerating Rare Disease Cures (ARC), поддерживая несколько новых методов лечения ультраредких генетических состояний с помощью ускоренных путей обзора. Инициатива усилила ускорение регулирования орфанных препаратов и улучшила доступ к новым методам лечения ранее неизлечимых расстройств, укрепив глобальный импульс развития лекарств от редких заболеваний.

- В сентябре 2024 года EMA запустила пилотную программу по поддержке орфанных медицинских устройств, предоставляя научные рекомендации и нормативные рекомендации по диагностике и лечению редких заболеваний по всему Европейскому союзу. Инициатива направлена на ускорение клинической разработки и утверждение инновационных технологий для условий, затрагивающих небольшие группы пациентов, укрепление инфраструктуры редких заболеваний по всей Европе.

- В апреле 2024 года тенденции одобрения FDA показали продолжающееся доминирование назначенных сиротами методов лечения, причем более половины новых биологических одобрений связаны с редкими заболеваниями, включая генную терапию и лечение на основе белка. Это отражает растущую зависимость от передовых биологических препаратов для удовлетворения неудовлетворенных потребностей при ультраредких генетических нарушениях, поддерживая более быстрые инновации в условиях с ограниченными возможностями лечения.

- В ноябре 2023 года FDA предоставило назначение орфанных лекарств для нескольких генных и РНК-ориентированных методов лечения, включая программы с использованием передовых систем доставки и технологий обхода экзонов для редких педиатрических и неврологических расстройств. Эти обозначения подчеркивают растущие инвестиции в платформы точной медицины, направленные на решение одногенных и сверхредких состояний, подобных синдрому PAGOD.

- В августе 2021 года FDA одобрило Nexviazyme (avalglucosidase alfa) для лечения болезни Помпе, отметив продолжающийся прогресс в заместительной терапии ферментами для редких генетических расстройств. Одобрение продемонстрировало растущую нормативную поддержку целевых биопрепаратов в лечении редких заболеваний и укрепило конвейер для передовых методов лечения метаболических и синдромных расстройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.