Global Pain Management And Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.10 Billion

USD

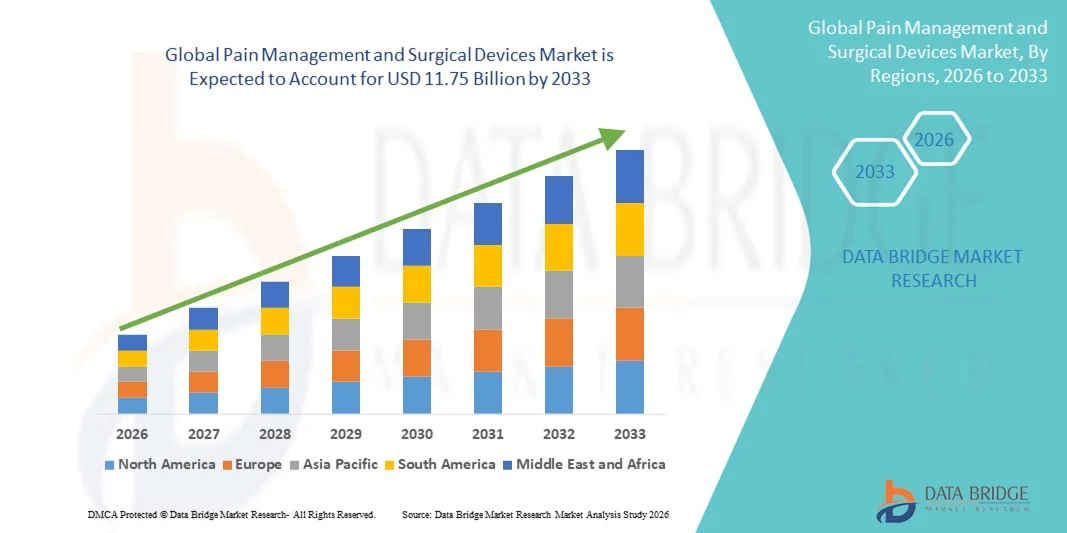

11.75 Billion

2025

2033

USD

7.10 Billion

USD

11.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 11.75 Billion | |

| % | |

|

Сегментация мирового рынка устройств для обезболивания и хирургических инструментов по типам устройств (нейромодуляционные устройства, абляционные устройства и инфузионные насосы для анальгетиков), хирургическим инструментам (шовные материалы и степлеры, ручные хирургические инструменты, электрохирургические устройства и другие), конечным пользователям (компании-производители медицинских изделий, а также академические и исследовательские организации) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для обезболивания и хирургических инструментов

- Объем мирового рынка устройств для обезболивания и хирургических инструментов в 2025 году оценивался в 7,10 млрд долларов США и, как ожидается, достигнет 11,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,51% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических болевых состояний и ростом числа хирургических вмешательств во всем мире, чему способствуют постоянные технологические достижения в области лечения боли и хирургических устройств, повышающие точность, безопасность и результаты лечения пациентов в различных медицинских учреждениях.

- Кроме того, растущий спрос на малоинвазивные процедуры, улучшенный контроль послеоперационной боли и пациентоориентированные подходы к лечению позиционирует обезболивание и хирургические устройства как важнейшие компоненты современной системы здравоохранения, что значительно ускоряет внедрение решений в области обезболивания и хирургических устройств и стимулирует общий рост рынка.

Анализ рынка устройств для обезболивания и хирургических инструментов

- В современной системе здравоохранения все большее значение приобретают обезболивающие средства и хирургические инструменты, включая имплантируемые устройства, системы стимуляции, инфузионные насосы и современные хирургические инструменты, поскольку они способствуют улучшению контроля боли, точности хирургических вмешательств и общих результатов лечения пациентов в больницах и специализированных клиниках.

- Растущий спрос на эти устройства обусловлен прежде всего увеличением распространенности хронических болевых расстройств, ростом числа хирургических вмешательств и явной предпочтительностью малоинвазивных и технологически продвинутых методов лечения, сокращающих время восстановления и продолжительность пребывания в больнице.

- Северная Америка доминировала на рынке устройств для обезболивания и хирургических инструментов, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году. Этому способствовали высокие расходы на здравоохранение, развитая медицинская инфраструктура, благоприятная политика возмещения расходов и сильное присутствие ведущих производителей медицинских изделий. При этом на США приходилась большая часть регионального спроса благодаря быстрому внедрению инновационных технологий обезболивания.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для обезболивания и хирургического лечения в течение прогнозируемого периода. Это обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о решениях в области обезболивания, увеличением объемов хирургических операций и ростом инвестиций в системы здравоохранения в таких странах, как Китай и Индия.

- Сегмент нейромодуляционных устройств доминировал на рынке, занимая наибольшую долю выручки в размере приблизительно 39,2% в 2025 году, что было обусловлено растущей распространенностью хронических болевых состояний, таких как нейропатическая боль, боль, связанная с раком, и заболевания позвоночника.

Обзор отчета и сегментация рынка обезболивающих и хирургических устройств.

|

Атрибуты |

Ключевые рыночные тенденции в области обезболивания и хирургических инструментов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для обезболивания и хирургических инструментов

Технологические достижения и интеграция малоинвазивных решений

- Одной из основных и быстро развивающихся тенденций на мировом рынке устройств для обезболивания и хирургического лечения является растущее внедрение малоинвазивных и технологически совершенных терапевтических решений, направленных на улучшение результатов лечения пациентов при одновременном снижении хирургической травматизации, времени восстановления и продолжительности пребывания в больнице.

- Например, растущее использование устройств радиочастотной абляции (РЧА), стимуляторов спинного мозга и систем нейромодуляции трансформирует лечение хронической боли, позволяя целенаправленно снимать боль с меньшим количеством осложнений по сравнению с традиционными открытыми хирургическими вмешательствами.

- Постоянное совершенствование хирургических систем с визуальным контролем и устройств для высокоточного обезболивания позволяет врачам проводить процедуры с большей точностью, тем самым минимизируя повреждение тканей и повышая показатели успешности операций.

- Интеграция возможностей цифрового мониторинга в имплантируемые устройства для купирования боли позволяет врачам отслеживать эффективность лечения, корректировать параметры терапии и улучшать результаты долгосрочного контроля боли.

- Этот сдвиг в сторону менее инвазивных, ориентированных на пациента решений для купирования боли меняет стандарты клинической практики и стимулирует внедрение передовых хирургических и интервенционных устройств для лечения боли в больницах, амбулаторных хирургических центрах и специализированных клиниках.

- В результате ведущие производители, такие как Medtronic, Boston Scientific и Abbott, продолжают инвестировать в системы обезболивания нового поколения, которые делают акцент на точности, безопасности и долгосрочной терапевтической эффективности.

Динамика рынка устройств для обезболивания и хирургических инструментов

Водитель

Рост распространенности хронической боли и увеличение числа хирургических вмешательств.

- Растущее глобальное бремя хронических болевых состояний, включая артрит, нейропатическую боль, боль в пояснице и боль, связанную с онкологическими заболеваниями, является основной причиной роста спроса на обезболивающие средства и хирургические инструменты.

- Например, растущее число ортопедических, неврологических и малоинвазивных хирургических вмешательств во всем мире значительно увеличило использование устройств для обезболивания как во время, так и после операции.

- Старение населения, особенно в Северной Америке, Европе и некоторых частях Азиатско-Тихоокеанского региона, делает людей более восприимчивыми к хронической боли и дегенеративным заболеваниям, что еще больше ускоряет рост рынка.

- Кроме того, улучшенный доступ к медицинской инфраструктуре и растущая осведомленность о передовых методах лечения боли побуждают пациентов и врачей использовать устройства для облегчения боли вместо длительного фармакологического лечения.

- Переход к амбулаторным и однодневным хирургическим процедурам также стимулирует спрос на эффективные устройства для обезболивания, которые способствуют более быстрому выздоровлению и повышению удовлетворенности пациентов.

Сдержанность/Вызов

Высокая стоимость устройств и жесткие нормативные требования

- Одной из ключевых проблем на рынке устройств для обезболивания и хирургического лечения является высокая стоимость современных устройств, особенно имплантируемых нейромодуляционных систем, инфузионных насосов и малоинвазивных хирургических платформ, что может значительно увеличить общие расходы на лечение как для медицинских учреждений, так и для пациентов.

- Например, имплантируемые системы стимуляции спинного мозга (ССМ) часто сопряжены с высокими первоначальными затратами, включающими само устройство, хирургическую имплантацию и послеоперационное программирование, что может ограничивать их внедрение на рынках, чувствительных к ценам, и в небольших медицинских учреждениях, особенно в странах с низким и средним уровнем дохода.

- Кроме того, строгие процедуры получения разрешений от таких органов, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство по лекарственным средствам (EMA), увеличивают сроки разработки и затраты на соблюдение нормативных требований для производителей, задерживая коммерциализацию продукции.

- Различия и неопределенность в политике возмещения расходов в разных регионах еще больше ограничивают проникновение на рынок, поскольку не все процедуры или устройства для купирования боли полностью покрываются государственными или частными страховыми компаниями.

- Преодоление этих барьеров за счет стратегий оптимизации затрат, расширения клинических данных и благоприятных рамок возмещения расходов будет иметь решающее значение для повышения доступности и обеспечения устойчивого роста рынка устройств для обезболивания и хирургических инструментов.

Обзор рынка устройств для обезболивания и хирургических инструментов

Рынок сегментирован по типам устройств для купирования боли, хирургических инструментов и конечным пользователям.

- С помощью устройств для обезболивания

В зависимости от типа устройств для купирования боли рынок сегментирован на устройства нейромодуляции, абляционные устройства и инфузионные помпы для анальгетиков. Сегмент устройств нейромодуляции доминировал на рынке, занимая наибольшую долю выручки — приблизительно 39,2% в 2025 году, что обусловлено растущей распространенностью хронических болевых состояний, таких как нейропатическая боль, боль, связанная с раком, и заболевания позвоночника. Эти устройства широко используются благодаря их способности обеспечивать длительное облегчение боли с помощью малоинвазивных процедур. Растущее клиническое признание терапии стимуляции спинного мозга и глубокой стимуляции головного мозга дополнительно поддерживает доминирование сегмента. Технологические достижения, позволяющие осуществлять программируемую и целенаправленную нейромодуляцию, улучшают результаты лечения. Растущее внимание к снижению опиоидной зависимости также стимулирует спрос. Благоприятные системы возмещения затрат в развитых регионах еще больше укрепляют лидирующие позиции этого сегмента.

Ожидается, что сегмент абляционных устройств продемонстрирует самый быстрый рост со среднегодовым темпом 10,6% в период с 2026 по 2033 год, чему способствует растущее внедрение малоинвазивных процедур обезболивания. Методы абляции приобретают популярность благодаря таким преимуществам, как сокращение времени восстановления, снижение риска осложнений и повышение комфорта пациента. Растущее использование радиочастотных и микроволновых технологий абляции повышает точность процедур. Расширение областей применения при лечении онкологической боли и заболеваний опорно-двигательного аппарата еще больше ускоряет рост. Увеличение доступности процедур абляции в амбулаторных условиях также способствует быстрому расширению. Растущее внимание здравоохранения к экономически эффективным решениям для обезболивания продолжает стимулировать спрос.

- С помощью хирургических инструментов

В зависимости от типа хирургических инструментов рынок сегментирован на шовные материалы и степлеры, ручные хирургические инструменты, электрохирургические устройства и прочие. Сегмент шовных материалов и степлеров занимал наибольшую долю выручки в 34,7% в 2025 году, что обусловлено их широким применением в различных хирургических процедурах. Рост числа общих, ортопедических и сердечно-сосудистых операций поддерживает высокий спрос. Усовершенствования в области рассасывающихся шовных материалов и автоматизированных систем сшивания повышают эффективность и качество хирургических операций. Высокая надежность процедур и экономическая эффективность дополнительно способствуют доминированию сегмента. Растущее внедрение как в стационарных, так и в амбулаторных хирургических условиях укрепляет лидерство на рынке. Постоянные инновации в продуктах также поддерживают устойчивый спрос.

Прогнозируется, что сегмент электрохирургических устройств будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,4% в период с 2026 по 2033 год, что обусловлено растущим спросом на высокоточные хирургические процедуры. Эти устройства позволяют контролировать рассечение и коагуляцию тканей, уменьшая кровопотерю и сокращая время операции. Рост ускоряется благодаря расширению их применения в малоинвазивных и лапароскопических операциях. Технологические усовершенствования, повышающие безопасность и контроль энергии, способствуют увеличению предпочтений хирургов. Расширение использования в онкологии и специализированной хирургии дополнительно поддерживает рост. Рост инвестиций в передовую хирургическую инфраструктуру во всем мире также способствует быстрому расширению этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на компании-производители медицинских изделий и академические и исследовательские организации. Сегмент компаний-производителей медицинских изделий доминировал на рынке с долей выручки в 61,8% в 2025 году, чему способствовали мощные производственные мощности и постоянные инновации. Эти компании вкладывают значительные средства в исследования и разработки для улучшения характеристик, безопасности и соответствия нормативным требованиям устройств. Стратегическое сотрудничество с поставщиками медицинских услуг способствует широкой коммерциализации. Растущий глобальный спрос на передовые устройства для обезболивания и хирургические устройства обеспечивает стабильный рост выручки. Развитые дистрибьюторские сети еще больше укрепляют доминирование этого сегмента. Увеличение числа одобрений инновационных устройств продолжает поддерживать лидерство.

Ожидается, что сегмент академических и исследовательских организаций продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в медицинские исследования и клинические испытания. Эти организации играют решающую роль в разработке технологий обезболивания и хирургических методов нового поколения. Государственное финансирование и государственно-частное партнерство ускоряют инновации. Усиление внимания к трансляционным исследованиям позволяет быстрее переходить от разработки к коммерциализации. Расширение исследовательской инфраструктуры в развивающихся странах дополнительно поддерживает рост. Растущая важность валидации медицинских устройств на основе фактических данных продолжает стимулировать спрос в этом сегменте.

Региональный анализ рынка устройств для обезболивания и хирургических инструментов

- Северная Америка доминировала на рынке устройств для обезболивания и хирургических инструментов, занимая наибольшую долю выручки — приблизительно 38,5% — в 2025 году. Этому способствовали высокие расходы на здравоохранение, развитая медицинская инфраструктура, благоприятная политика возмещения затрат и сильное присутствие ведущих производителей медицинских изделий.

- Регион выигрывает от раннего внедрения инновационных технологий обезболивания, включая системы нейромодуляции, малоинвазивные хирургические устройства и передовые решения для доставки анальгетиков.

- Растущая распространенность хронических болевых состояний, заболеваний опорно-двигательного аппарата и возрастных заболеваний дополнительно способствует росту рынка.

Анализ рынка устройств для обезболивания и хирургических инструментов в США

В 2025 году рынок устройств для обезболивания и хирургических вмешательств в США занимал большую долю рынка Северной Америки, чему способствовали высокие расходы на здравоохранение и быстрое внедрение передовых решений для обезболивания. Страна выигрывает от большого количества хирургических операций, растущего спроса на малоинвазивные вмешательства и надежного покрытия расходов на лечение боли. Широкое клиническое признание устройств нейромодуляции и абляционных технологий ускоряет расширение рынка. Кроме того, сильное присутствие ведущих производителей и постоянное одобрение FDA инновационных устройств еще больше укрепляют лидерство на рынке. Растущая осведомленность о ненаркотических методах обезболивания также играет решающую роль в стимулировании спроса в больницах и специализированных клиниках.

Анализ европейского рынка устройств для обезболивания и хирургических инструментов

Прогнозируется, что рынок устройств для обезболивания и хирургических инструментов в Европе будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение и растущее внедрение передовых хирургических технологий. Регион выигрывает от сильных государственных систем здравоохранения и растущего внимания к эффективным стратегиям обезболивания. Увеличение распространенности хронических болевых расстройств и ортопедических заболеваний стимулирует спрос как на устройства для обезболивания, так и на хирургические инструменты. Технологические достижения и переход к малоинвазивным процедурам дополнительно поддерживают рост рынка. Благоприятная нормативно-правовая база и расширяющийся доступ к передовым методам лечения способствуют устойчивому региональному развитию.

Анализ рынка устройств для обезболивания и хирургических инструментов в Великобритании

Ожидается, что рынок устройств для обезболивания и хирургического лечения в Великобритании продемонстрирует значительный рост в течение прогнозируемого периода, чему способствуют увеличение объемов хирургических операций и повышение осведомленности о решениях для обезболивания. Акцент Национальной службы здравоохранения на улучшении результатов лечения пациентов и сокращении сроков пребывания в больнице стимулирует внедрение передовых хирургических устройств и устройств для обезболивания. Растущий спрос на малоинвазивные процедуры и решения для послеоперационного обезболивания также способствует росту рынка. Увеличение финансирования инфраструктуры здравоохранения и медицинских исследований также поддерживает внедрение. Постоянные технологические достижения и клинические инновации укрепляют перспективы рынка в Великобритании.

Анализ рынка устройств для обезболивания и хирургических инструментов в Германии

Ожидается, что рынок устройств для обезболивания и хирургических инструментов в Германии будет расти значительными темпами, чему способствуют хорошо развитая инфраструктура здравоохранения страны и активная ориентация на инновации в медицинских технологиях. Старение населения Германии и высокая распространенность хронических болевых состояний способствуют росту спроса на устройства для обезболивания. Расширение использования современных хирургических инструментов и электрохирургических устройств повышает эффективность процедур и безопасность пациентов. Высокие клинические стандарты и высокая степень одобрения врачами инновационных методов лечения также способствуют росту рынка. Постоянные инвестиции в модернизацию больниц и цифровые решения в здравоохранении также повышают уровень внедрения.

Анализ рынка устройств для обезболивания и хирургических инструментов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок устройств для обезболивания и хирургических инструментов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения и повышение осведомленности о решениях в области обезболивания. Увеличение объемов хирургических операций, улучшение доступа к передовой медицинской помощи и рост инвестиций в здравоохранение в развивающихся странах являются ключевыми факторами роста. Быстрая урбанизация и растущая распространенность хронических заболеваний дополнительно поддерживают спрос. Государственные инициативы, направленные на укрепление систем здравоохранения и улучшение результатов хирургических операций, ускоряют внедрение на рынке. Большое количество пациентов в регионе предоставляет значительные возможности для роста как производителям устройств для обезболивания, так и производителям хирургических инструментов.

Анализ рынка устройств для обезболивания и хирургических инструментов в Японии

Рынок устройств для обезболивания и хирургических вмешательств в Японии демонстрирует устойчивый рост, чему способствуют развитая система здравоохранения страны и пристальное внимание к безопасности пациентов. Старение населения Японии является одним из основных факторов, стимулирующих спрос на решения для обезболивания и хирургические вмешательства. Расширение применения малоинвазивных процедур и передовых хирургических технологий повышает эффективность лечения. Строгий нормативный контроль обеспечивает внедрение высококачественных устройств в медицинских учреждениях. Постоянные инновации и растущее использование нейромодуляции и прецизионных хирургических устройств также способствуют росту рынка.

Анализ рынка устройств для обезболивания и хирургических инструментов в Китае

В 2025 году китайский рынок устройств для лечения боли и хирургических вмешательств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовало быстрое расширение инфраструктуры здравоохранения и рост расходов на здравоохранение. Увеличение количества хирургических операций и растущая осведомленность о передовых методах лечения боли являются ключевыми факторами роста рынка. Государственные инициативы по модернизации больниц и расширению доступа к медицинской помощи дополнительно способствуют внедрению новых технологий. Наличие большого количества пациентов и растущая распространенность хронических болевых состояний усиливают спрос. Кроме того, рост отечественного производства медицинских изделий и расширение доступности экономически эффективных решений ускоряют расширение рынка в Китае.

Доля рынка устройств для обезболивания и хирургических инструментов

В отрасли производства устройств для обезболивания и хирургических инструментов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Abbott (США)

• Boston Scientific Corporation (США)

• Johnson & Johnson (США)

• Stryker (США)

• B. Braun SE (Германия)

• Smith & Nephew plc (Великобритания)

• Zimmer Biomet Holdings, Inc. (США)

• Becton, Dickinson and Company (США)

• Teleflex Incorporated (США)

• ConMed Corporation (США)

• Nevro Corp. (США)

• Merit Medical Systems, Inc. (США)

• Olympus Corporation (Япония)

• Cook Medical (США)

Последние разработки на мировом рынке обезболивающих средств и хирургических инструментов.

- В сентябре 2023 года компания Zynex Inc. получила разрешение FDA на использование TensWave, портативного устройства для трансдермальной электростимуляции нервов (TENS), отпускаемого только по рецепту и предназначенного для купирования как острой, так и хронической боли, что расширило возможности немедикаментозного обезболивания для врачей и пациентов.

- В апреле 2024 года компания Medtronic получила одобрение FDA на стимулятор спинного мозга Inceptiv с замкнутым контуром, представляющий собой полностью имплантируемую систему нейромодуляции, которая автоматически регулирует стимуляцию в режиме реального времени для более эффективного лечения хронической боли и повышения эффективности терапии.

- В январе 2025 года компания Saluda Medical привлекла 100 миллионов долларов США для ускорения коммерциализации своей системы нейромодуляции с замкнутым контуром Evoke SmartLoop, что позволит расширить доступ и масштабирование технологий управления болью нового поколения.

- В марте 2025 года компания Nervonik объявила о привлечении 13 миллионов долларов США в рамках раунда финансирования серии А для поддержки клинических испытаний, получения разрешений регулирующих органов и коммерциализации своих инновационных терапевтических платформ, направленных на лечение хронической боли, что свидетельствует о растущем интересе инвесторов к новым инновациям в области лечения боли.

- В апреле 2025 года компания ICU Medical Inc. объявила о получении разрешения FDA США по процедуре 510(k) на использование инфузионного насоса Plum Solo, одноканального устройства, предназначенного для повышения точности и контроля доставки лекарственных препаратов в послеоперационном периоде и при купировании острой боли.

- В июле 2025 года компания Neuros Medical, Inc. сообщила о первой коммерческой имплантации своей системы прямой электростимуляции нервов Altius в Соединенных Штатах, предложив новое неопиоидное устройство для лечения хронической боли после ампутации с помощью стимуляции, контролируемой пациентом.

- В сентябре 2025 года компания Nalu Medical, Inc. привлекла до 50 миллионов долларов США инвестиций от Trinity Capital Inc. для расширения коммерциализации своих решений в области нейростимуляции для лечения хронической трудноизлечимой нейропатической боли, что свидетельствует о высокой уверенности рынка в передовых терапевтических устройствах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.