Global Pain Management Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

84.00 Billion

USD

113.20 Billion

2025

2033

USD

84.00 Billion

USD

113.20 Billion

2025

2033

| 2026 –2033 | |

| USD 84.00 Billion | |

| USD 113.20 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения боли по типу боли (хроническая и острая), классу лекарственных средств (НПВП, анестетики, противосудорожные препараты, препараты от мигрени, антидепрессанты, опиоиды, ненаркотические средства и анальгетики), показаниям (артритная боль, нейропатическая боль, онкологическая боль, хроническая боль, послеоперационная боль, мигрень, фибромиалгия, переломы костей, растяжения/вывихи мышц, острый аппендицит и другие показания) — тенденции отрасли и прогноз до 2033 года.

Каков размер и обзор рынка терапии для лечения боли

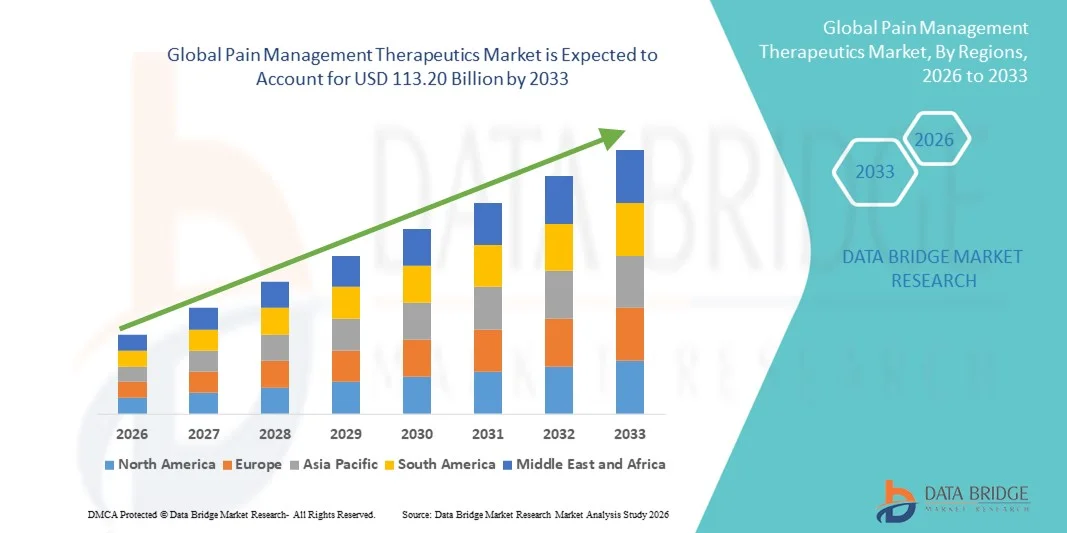

- Согласно анализу Data Bridge Market Research, глобальный размер рынка терапии для лечения боли был оценен как84,00 млрд долларов США в 2025 годуОжидается, что он достигнет113,20 млрд долларов к 2033 году, вCAGR 3,80%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью острых и хронических болевых состояний, включая артрит, нейропатическую боль, боль, связанную с раком, и послеоперационную боль, а также повышение осведомленности и диагностики связанных с болью расстройств как в больницах, так и в амбулаторных учреждениях.

- Кроме того, растущий спрос на эффективные, ориентированные на пациента и долгосрочные решения для облегчения боли в сочетании с постоянными достижениями в области фармакологической терапии, систем доставки лекарств и неопиоидных вариантов лечения ускоряет освоение терапии для лечения боли, тем самым значительно повышая общий рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$ 84,00 млрд.

- Ожидаемая рыночная стоимость (2033):113,20 млрд долларов

- Прогноз CAGR (2026–2033): 3.80%

Управление болью Анализ рынка терапии

- Терапия управления болью, охватывающая фармакологические и нефармакологические методы лечения острой и хронической боли, становится все более важными компонентами современного здравоохранения из-за растущей распространенности таких состояний, как артрит, боль, связанная с раком, нейропатическая боль и послеоперационная боль как в больницах, так и в амбулаторных условиях.

- Растущий спрос на терапевтические средства для лечения боли в первую очередь обусловлен растущим глобальным бременем хронической боли, старением населения, повышением осведомленности о вариантах лечения боли и растущим предпочтением эффективных, долгосрочных и ориентированных на пациента решений для облегчения боли.

- Северная Америка доминировала на рынке обезболивающих препаратов с самой большой долей дохода в 41,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием ключевых фармацевтических игроков, широким доступом к больным клиникам и растущим внедрением как опиоидной, так и неопиоидной обезболивающей терапии, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапевтических средств для лечения боли в течение прогнозируемого периода, что обусловлено ростом инвестиций в здравоохранение, растущей осведомленностью о решениях для лечения боли, расширением доступа к медицинской помощи, увеличением распространенности хронических заболеваний и быстрым развитием инфраструктуры здравоохранения в таких странах, как Китай и Индия.

- Сегмент хронической боли доминировал на крупнейшей доле рынка в 64,7% в 2025 году, что обусловлено ростом глобальной распространенности долгосрочных состояний, таких как артрит, рак, нейропатические расстройства и фибромиалгия.

Отчет о масштабах и управлении болью сегментация рынка терапии

|

Атрибуты |

Управление болью Therapeutics Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке терапии для лечения боли

Достижения в мультимодальных и персонализированных методах лечения боли

- Значительной и ускоряющейся тенденцией на мировом рынке терапии для лечения боли является растущий сдвиг в сторону мультимодальных и персонализированных подходов к лечению, направленных на повышение эффективности и результатов лечения пациентов.

- Медицинские работники все чаще объединяют фармакологическую терапию с нефармакологическими и минимально инвазивными вариантами лечения для более эффективного лечения хронических и острых болевых состояний.

- Например, комбинированные методы лечения, которые интегрируют неопиоидные анальгетики, адъювантные препараты и методы интервенционного управления болью, набирают обороты для таких состояний, как нейропатическая боль, боль при раке и нарушения опорно-двигательного аппарата. Эти подходы помогают уменьшить зависимость от опиоидов, одновременно усиливая облегчение боли.

- Достижения в области технологий разработки лекарственных средств, включая препараты с расширенным высвобождением и целевые системы доставки лекарств, позволяют более последовательно контролировать боль с меньшим количеством побочных эффектов. Такие инновации улучшают приверженность пациентов и общее качество жизни.

- Кроме того, интеграция персонализированных подходов к медицине, включая выбор терапии на основе биомаркеров и планирование лечения пациентов, становится все более важной в лечении боли. Эти разработки позволяют клиницистам адаптировать методы лечения на основе индивидуальных профилей пациентов и механизмов боли.

- Растущее внедрение минимально инвазивных процедур, таких как нервные блоки и имплантируемые устройства для управления болью, используемые наряду с терапевтическими средствами, также поддерживает комплексные стратегии борьбы с болью.

- Эта тенденция к более индивидуальным, эффективным и ориентированным на пациента решениям по лечению боли меняет клиническую практику и стандарты лечения во всем мире.

- Следовательно, фармацевтические компании и поставщики медицинских услуг сосредоточены на разработке инновационных методов лечения боли, которые удовлетворяют неудовлетворенные клинические потребности, одновременно повышая безопасность и долгосрочные результаты лечения.

Динамика рынка терапии боли

водитель

Рост распространенности хронической боли и рост гериатрической популяции

- Растущая распространенность хронических болевых состояний в сочетании с быстро растущим глобальным гериатрическим населением является основным фактором, стимулирующим спрос на терапевтические средства для лечения боли. Такие состояния, как артрит, боль в пояснице, нейропатия и боль, связанная с раком, становятся все более распространенными, особенно среди пожилых людей.

- Например, в 2025 году несколько фармацевтических компаний расширили свои портфели лекарств для лечения боли за счет запуска новых продуктов и разработки трубопроводов, направленных на хронические и возрастные болевые расстройства. Ожидается, что такие инициативы будут стимулировать рост рынка в течение прогнозируемого периода.

- По мере увеличения продолжительности жизни во всем мире число пациентов, нуждающихся в долгосрочных решениях для лечения боли, продолжает расти, повышая спрос как на рецептурные, так и на безрецептурные обезболивающие препараты.

- Повышение осведомленности среди пациентов и медицинских работников о важности своевременного и эффективного лечения боли еще больше ускоряет принятие лечения.

- Кроме того, улучшение инфраструктуры здравоохранения, расширение доступа к больничным клиникам и расширение охвата возмещением в нескольких регионах поддерживают устойчивый рост рынка терапии для лечения боли.

Сдержанность/вызов

Проблемы безопасности, опиоидная зависимость и высокие затраты на лечение

- Проблемы безопасности, связанные с долгосрочным использованием обезболивающих препаратов, особенно опиоидов, представляют собой серьезную проблему для роста рынка. Такие проблемы, как наркотическая зависимость, толерантность и неблагоприятные побочные эффекты, привели к более строгому контролю со стороны регулирующих органов и осторожной практике назначения лекарств.

- Например, усиленный регуляторный контроль и рекомендации по назначению, направленные на пресечение злоупотребления опиоидами, ограничили использование определенных обезболивающих препаратов в нескольких регионах, что повлияло на общее расширение рынка.

- Кроме того, высокая стоимость передовых методов лечения боли, включая новые биологические препараты, комбинированные препараты и варианты интервенционного лечения, может ограничить доступность для чувствительных к цене пациентов и систем здравоохранения.

- Опасения, связанные с желудочно-кишечными, сердечно-сосудистыми и неврологическими побочными эффектами, связанными с некоторыми неопиоидными обезболивающими препаратами, еще больше усложняют решения о лечении.

- В то время как текущие исследования сосредоточены на разработке более безопасных и эффективных альтернатив, преодоление этих проблем посредством инноваций, нормативной поддержки и улучшения образования пациентов будет иметь решающее значение для обеспечения устойчивого роста на рынке терапии для лечения боли.

Сфера охвата рынка терапии для лечения боли

Рынок сегментирован на основе типа боли, класса лекарств и показаний.

- Тип боли

Исходя из типа боли, рынок обезболивающих сегментирован на хроническую и острую боль. Сегмент хронической боли доминировал на крупнейшей доле рынка в 64,7% в 2025 году, что обусловлено ростом глобальной распространенности таких долгосрочных состояний, как артрит, рак, нейропатические расстройства и фибромиалгия. Хроническая боль требует длительного лечения, что приводит к устойчивому спросу на лечение боли. Старение населения в развитых и развивающихся странах значительно способствует доминированию этого сегмента. Повышенные показатели диагностики и улучшенный доступ к методам лечения боли дополнительно поддерживают рост. Пациенты с хронической болью часто нуждаются в комбинированной лекарственной терапии, увеличивая общее потребление наркотиков. Долгосрочное использование рецептов и более высокие расходы на здравоохранение увеличивают доходы. Растущая осведомленность о лечении хронической боли также способствует принятию лечения. В результате хроническая боль остается ведущим сегментом боли.

Ожидается, что в сегменте острой боли будет наблюдаться самый быстрый CAGR в 8,9% с 2026 по 2033 год, что обусловлено увеличением числа хирургических процедур, случаев травм и неотложных медицинских вмешательств во всем мире. Острое управление болью имеет важное значение в послеоперационном уходе и лечении травм. Рост числа госпитализаций и амбулаторных процедур подпитывает спрос на краткосрочные обезболивающие препараты. Технологические достижения в быстродействующих анальгетиках повышают эффективность лечения. Растущий доступ к экстренным медицинским услугам также способствует росту сегмента. Повышение внимания к протоколам немедленного облегчения боли ускоряет принятие. Эти факторы в совокупности способствуют быстрому росту острого сегмента боли.

- Класс наркотиков

На основе класса лекарств рынок Pain Management Therapeutics сегментирован на НПВП, анестетики, противосудорожные препараты, противомигранные препараты, антидепрессанты, опиоиды, ненаркотики и анальгетики. Сегмент НПВП составил самую большую долю рынка в 31,8% в 2025 году из-за их широкого использования при лечении легкой и умеренной боли и воспаления. НПВП обычно назначают при артрите, мышечной боли и послеоперационном дискомфорте. Их внебиржевая доступность во многих странах повышает доступность и потребление. Врачи часто предпочитают НПВП в качестве терапии первой линии из-за их эффективности и доступности. Высокая осведомленность пациентов способствует дальнейшему усыновлению. Непрерывная доступность продуктов в розничных и больничных аптеках усиливает присутствие на рынке. Эти факторы обеспечивают НПВП сохранение их доминирующего положения.

Ожидается, что сегмент противосудорожных препаратов будет расти на самом быстром CAGR 9,6% с 2026 по 2033 год, что обусловлено ростом распространенности нейропатических болевых состояний. Эти препараты все чаще назначают при нервных болевых расстройствах. Растущая осведомленность среди поставщиков медицинских услуг об использовании вне маркировки поддерживает расширение. Достижения в формулировании улучшают переносимость и соответствие пациентов. Повышенная диагностика диабетической нейропатии еще больше подпитывает спрос. Расширение клинических исследований подтверждает терапевтическую эффективность. По мере роста случаев нейропатической боли антиконвульсанты испытывают ускоренный рост.

- По показаниям

На основе показаний рынок терапии по управлению болью сегментирован на артритную боль, нейропатическую боль, боль при раке, хроническую боль, послеоперационную боль, мигрень, фибромиалгию, перелом костей, растяжение мышц / напряжение, острый аппендицит и другие показания. Сегмент артритной боли доминировал на рынке с долей выручки 26,4% в 2025 году, что обусловлено ростом пожилого населения и увеличением заболеваемости остеоартритом и ревматоидным артритом. Долгосрочные требования к лечению значительно увеличивают потребление наркотиков. Артритная боль обычно управляется с использованием НПВП, анальгетиков и кортикостероидов. Растущие показатели ожирения еще больше увеличивают распространенность артрита. Улучшенная диагностика и доминирование сегмента поддержки раннего лечения. Регулярные посещения врача способствуют устойчивым рецептам. Эти факторы в совокупности поддерживают артритную боль в качестве основного сегмента показаний.

Ожидается, что сегмент нейропатической боли будет регистрировать самый быстрый CAGR в 10,2% с 2026 по 2033 год, чему способствует увеличение случаев повреждения нервов, связанных с диабетом, и неврологических расстройств. Нейропатическая боль часто требует специализированных классов лекарств, таких как противосудорожные средства и антидепрессанты. Растущее клиническое признание улучшает показатели диагностики. Технологические достижения в инструментах оценки боли повышают точность лечения. Повышение осведомленности среди пациентов и врачей поддерживает принятие терапии. Расширение исследований в области управления болью в нервах ускоряет инновации. Следовательно, нейропатическая боль возникает как наиболее быстро растущий сегмент показаний.

Региональный анализ рынка терапии боли

- Северная Америка доминировала на рынке терапии для лечения боли с самой большой долей дохода в 41,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических игроков.

- Широкий доступ к специализированным обезболивающим клиникам, наряду с растущим внедрением опиоидной и неопиоидной обезболивающей терапии, значительно стимулирует рост рынка во всем регионе.

- Кроме того, растущая распространенность хронических болевых состояний, таких как артрит, нейропатическая боль и боль, связанная с раком, в сочетании с благоприятной политикой возмещения, еще больше ускоряет спрос на терапевтические средства для лечения боли как в больницах, так и в амбулаторных условиях.

Американский рынок терапии боли Insight

Американский рынок терапии для лечения боли составил самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высоким бременем хронической боли, устоявшимися системами здравоохранения и широкой доступностью методов лечения боли. Растущее внедрение неопиоидных альтернатив, включая НПВП, антидепрессанты, противосудорожные препараты и биологические препараты, формирует динамику рынка на фоне растущей обеспокоенности по поводу опиоидной зависимости. Кроме того, постоянное одобрение лекарств, надежная клиническая исследовательская деятельность и повышение осведомленности о мультимодальных подходах к лечению боли значительно способствуют расширению рынка в США.

Европейское исследование рынка терапии боли

Ожидается, что европейский рынок терапевтических средств для лечения боли будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет старения населения, растущей распространенности хронических болевых расстройств и растущего спроса на эффективные и долгосрочные решения для облегчения боли. Сильные системы общественного здравоохранения, повышение внимания к качеству жизни пациентов и поддерживающие нормативные рамки способствуют росту рынка во всем регионе. Кроме того, растущее внедрение инновационных препаратов для лечения боли и увеличение инвестиций в исследования и разработки еще больше укрепляют европейский рынок.

Великобритания Pain Management Therapeutics Market Insight

Ожидается, что в течение прогнозируемого периода рынок терапии для лечения боли в Великобритании будет расти на примечательном уровне CAGR, чему будет способствовать повышение осведомленности о хронических болевых состояниях и сильный акцент страны на улучшение стандартов управления болью в Национальной службе здравоохранения (NHS). Растущее использование неопиоидной обезболивающей терапии в сочетании с обновленными клиническими рекомендациями, подчеркивающими более безопасные методы лечения боли, стимулирует рост рынка. Кроме того, ожидается, что рост заболеваемости нарушениями опорно-двигательного аппарата и послеоперационной болью будет поддерживать спрос на терапевтические средства для лечения боли в Великобритании.

Германия Pain Management Therapeutics Market Insight

Ожидается, что в течение прогнозируемого периода рынок терапии для лечения боли в Германии будет расширяться на значительном CAGR, чему способствует хорошо развитая система здравоохранения, увеличение распространенности хронических и нейропатических болевых состояний и сильный акцент на доказательных подходах к лечению. Фокус Германии на инновационных фармацевтических решениях в сочетании с высокими расходами на здравоохранение и широким страхованием способствует внедрению передовых методов лечения боли в больницах и специализированных клиниках.

Азиатско-Тихоокеанский рынок терапии боли

Ожидается, что рынок терапевтических средств для лечения боли в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом инвестиций в здравоохранение, расширением доступа к медицинской помощи и повышением осведомленности о решениях для лечения боли. Растущая распространенность хронических заболеваний, быстрое развитие инфраструктуры здравоохранения и улучшение диагностических возможностей ускоряют рост рынка по всему региону. Кроме того, правительственные инициативы по укреплению систем здравоохранения и улучшению доступности лечения поддерживают более широкое внедрение терапии для лечения боли в Азиатско-Тихоокеанском регионе.

Японский рынок терапии боли Insight

Японский рынок терапии для лечения боли переживает устойчивый рост из-за быстро стареющего населения страны и высокой распространенности хронических болевых состояний. Сильное внимание к улучшению результатов лечения пациентов, широкому распространению передовых методов лечения и более широкому внедрению подходов к комбинированному лечению способствуют расширению рынка. Кроме того, надежная фармацевтическая промышленность Японии и акцент на инновационном развитии лекарственных средств продолжают поддерживать рост терапии для лечения боли.

Китайское исследование рынка терапии боли

Китайский рынок терапии для лечения боли составил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено ростом расходов на здравоохранение, расширением населения среднего класса и повышением осведомленности о вариантах лечения хронической боли. Быстрое развитие инфраструктуры здравоохранения, растущая доступность рецептурных обезболивающих препаратов и правительственные инициативы по улучшению доступа к качественному медицинскому обслуживанию являются ключевыми факторами, способствующими росту рынка в Китае. Кроме того, ожидается, что растущее бремя связанных с раком и мышечно-скелетных болей еще больше повысит спрос на терапевтические средства для лечения боли.

Доля рынка терапии в управлении болью

Индустрия Pain Management Therapeutics в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Pfizer Inc. (США)

•Johnson & Johnson (США)

•AbbVie Inc. (США)

• Novartis AG (Швейцария)

• GSK plc (Великобритания)

Eli Lilly and Company (США)

Teva Pharmaceutical Industries Ltd. (Израиль)

•Санофи С.А. (Франция)

• Bayer AG (Германия)

Merck & Co., Inc. (США)

•AstraZeneca plc (Великобритания)

• Boehringer Ingelheim International GmbH (Германия)

Amgen Inc. (США)

Viatris Inc. (США)

Sun Pharmaceutical Industries Ltd. (Индия)

Dr. Reddy’s Laboratories Ltd. (Индия)

• Cipla Ltd. (Индия)

Aurobindo Pharma Ltd. (Индия)

Hikma Pharmaceuticals PLC (Великобритания)

Endo International plc (Ирландия)

Последние события на мировом рынке терапии для лечения боли

- В октябре 2021 года Esteve объявила, что ее комбинированный препарат Seglentis (целецоксиб / трамадол) был одобрен FDA США в качестве новой кокристаллической формы целекоксиба и трамадола для лечения острой боли, что ознаменовало важный прогресс в комбинированной анальгетической терапии. Seglentis сочетает НПВП с контролируемым опиоидом, чтобы обеспечить улучшенное облегчение боли для взрослых, страдающих от острой боли. Сокристаллическая композиция с фиксированной дозой улучшила свойства растворения и улучшила фармакокинетику по сравнению с отдельными препаратами, предлагая клиницистам новый вариант лечения острой боли. Его одобрение отражает продолжающиеся усилия по совершенствованию мультимодальных подходов к обезболиванию.

- В январе 2025 года Vertex Pharmaceuticals объявила, что Управление по контролю за продуктами и лекарствами США одобрило JOURNAVX (сузетригин), первый в своем классе неопиоидный оральный обезболивающий терапевтический препарат, нацеленный на канал ингибитора болевого сигнала NaV1.8 для лечения средней и тяжелой острой боли у взрослых, представляющий собой первый новый класс болевого препарата, одобренный более чем за 20 лет. Это знаковое одобрение предложило потенциальную альтернативу традиционным опиоидам, блокируя периферические болевые сигналы без риска зависимости от центральной нервной системы и ознаменовало значительный сдвиг в стратегиях лечения боли.

- В мае 2025 года Eli Lilly объявила о приобретении SiteOne Therapeutics в сделке стоимостью до 1 миллиарда долларов, предоставив Eli Lilly доступ к экспериментальному неопиоидному обезболивающему препарату SiteOne STC-004, ингибитору Nav1.8, нацеленному на передачу болевого сигнала, тем самым укрепляя присутствие Lilly в неопиоидных анальгетиках. Приобретение отражает более широкую отраслевую направленность на неопиоидные альтернативы и расширение портфелей для лечения хронической и острой боли в соответствии с меняющимися клиническими приоритетами для снижения рисков зависимости.

- В феврале 2025 года Allay Therapeutics сообщила, что первый пациент был дозирован в клиническом испытании фазы 2b ATX101, исследуемого анальгетика, предназначенного для обеспечения расширенного послеоперационного обезболивания после полной операции по замене коленного сустава, сигнализируя о прогрессе в послеоперационной терапии боли следующего поколения. ATX101 нацелен на снижение зависимости от опиоидов при одновременном улучшении результатов выздоровления пациентов, способствуя инновациям в послеоперационном лечении боли.

- В мае 2025 года Viatris объявила о положительных результатах клинической программы III фазы нового препарата мелоксикама быстрого действия (MR-107A-02) для умеренной и тяжелой острой боли, проложив путь для запланированного представления NDA в FDA США к концу 2025 года. Ранние клинические результаты показали эффективность в условиях острой боли, подчеркивая продолжающуюся разработку улучшенных препаратов НПВС, предназначенных для быстрого облегчения.

- В январе 2025 года было сообщено о прогрессе клинического трубопровода, когда Tris Pharma достигла положительных результатов на высшем уровне в своем испытании ALLEVIATE-1 Phase III по цебранопадолу, первому в своем классе болеутоляющему средству двойного действия, для умеренной и тяжелой острой боли после операции по абдоминопластике, сигнализируя о более широких инновациях за пределами традиционных НПВП и опиоидов. Эти данные свидетельствуют о потенциальной дифференциации в анальгетиках следующего поколения с новыми механизмами действия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.