Global Panic Disorders Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.37 Billion

USD

14.26 Billion

2024

2032

USD

10.37 Billion

USD

14.26 Billion

2024

2032

| 2025 –2032 | |

| USD 10.37 Billion | |

| USD 14.26 Billion | |

| % | |

|

Сегментация мирового рынка панических расстройств по типу (агорафобия, социальное тревожное расстройство (САР), обсессивно-компульсивное расстройство (ОКР), биполярное расстройство, посттравматическое стрессовое расстройство (ПТСР), специфические фобии, генерализованное тревожное расстройство (ГТР) и большое депрессивное расстройство (БДР)), терапии и устройствам (электросудорожная терапия ЭСТ и когнитивно-поведенческая терапия (КПТ)), классу лекарств (бензодиазепины (БЗД), ингибиторы обратного захвата серотонина и норадреналина (СИОЗСН), ингибиторы моноаминоксидазы (ИМАО), антидепрессанты, трициклические антидепрессанты (ТЦА), прегабалин, буспирон и сертралин), каналу распространения (аптеки, аптеки, электронная коммерция, онлайн и офлайн), (способ введения: пероральный, парентеральный, и другие), лечение (лекарства, бета-блокаторы, ингибиторы обратного захвата серотонина и норадреналина (СИОЗСН), бензодиазепины, противоэпилептические препараты и другие), дозировка (таблетки, инъекции и другие), конечный потребитель (больницы, центры психиатрической помощи, приюты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка панических расстройств

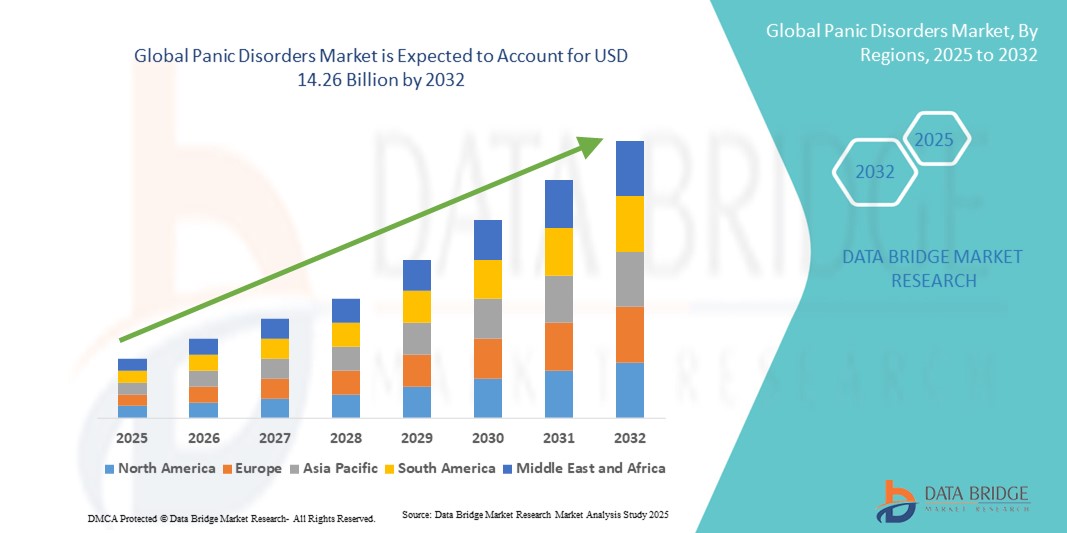

- Объем мирового рынка панических расстройств в 2024 году оценивался в 10,37 млрд долларов США , а к 2032 году , как ожидается, он достигнет 14,26 млрд долларов США при среднегодовом темпе роста 4,06% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью проблем с психическим здоровьем во всем мире, особенно расстройств, связанных с тревогой, что обусловило спрос на эффективные методы диагностики, лечения и поддержки при панических расстройствах. Рост общественной осведомленности в сочетании с усилиями правительств и организаций здравоохранения способствует дестигматизации проблем с психическим здоровьем, тем самым побуждая больше людей обращаться за медицинской помощью и стимулируя общий рост рынка.

- Более того, растущий потребительский спрос на доступные, удобные и комплексные услуги в области психического здоровья делает лечение панических расстройств приоритетным направлением в сфере психиатрии и поведенческого здоровья. Растущее внедрение телепсихиатрии, цифровой терапии и мобильных медицинских приложений обеспечивает более широкий доступ к медицинской помощи, делая лечение более персонализированным и удобным. Эти факторы ускоряют внедрение методов лечения панических расстройств и соответствующих технологий, значительно ускоряя рост отрасли как в развитых, так и в развивающихся странах.

Анализ рынка панических расстройств

- Паническое расстройство, тип тревожного расстройства, характеризующийся повторяющимися паническими атаками, характеризуется растущим спросом на передовые методы лечения. Рост рынка обусловлен растущей распространенностью психических расстройств, повышением осведомленности о ранней диагностике и растущим внедрением новых методов лечения, включая антидепрессанты, противотревожные препараты и когнитивно-поведенческую терапию (КПТ).

- Растущий спрос на лечение панических расстройств обусловлен, прежде всего, ростом уровня стресса во всем мире, увеличением расходов на здравоохранение в области психического здоровья и интеграцией цифровых медицинских инструментов, таких как телепсихиатрия и мобильные приложения для психического здоровья, которые повышают доступность и вовлеченность пациентов.

- Северная Америка доминировала на рынке лечения панических расстройств, достигнув наибольшей доли выручки в 38,5% в 2024 году, что объясняется более высокой распространенностью тревожных расстройств, развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и активными инициативами ключевых фармацевтических компаний. На США пришлась большая часть региональной выручки, чему способствовало раннее внедрение инновационных методов лечения и широкое распространение информационных программ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке панических расстройств в течение прогнозируемого периода, что обусловлено ростом осведомленности о проблемах психического здоровья, расширением инфраструктуры здравоохранения и усилением внимания правительства к психиатрической помощи в таких странах, как Китай, Индия и Япония.

- Сегмент КПТ доминировал на рынке лечения панических расстройств, заняв наибольшую долю рынка в 61,0% в 2024 году, что отражает его широкое признание в качестве неинвазивного метода терапии первой линии. КПТ широко применяется в амбулаторных клиниках, психиатрических центрах и программах цифровой терапии.

Объем отчета и сегментация рынка панических расстройств

|

Атрибуты |

Ключевые данные о рынке панических расстройств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка панических расстройств

Расширение доступа благодаря цифровым решениям в области психического здоровья

- Значимой и набирающей обороты тенденцией на мировом рынке лечения панических расстройств является углубление интеграции с искусственным интеллектом (ИИ) и популярными экосистемами с голосовым управлением. Такое сочетание технологий значительно повышает удобство и доступность психиатрической помощи для пациентов.

- Например, несколько приложений для психического здоровья и цифровых терапевтических платформ теперь легко интегрируются с ведущими голосовыми помощниками, позволяя пациентам получать доступ к дыхательным упражнениям, сеансам осознанности или напоминаниям о терапии с помощью простых голосовых команд. Аналогичным образом, поставщики медицинских услуг используют чат-боты на базе искусственного интеллекта и голосовые инструменты для оказания деликатной и немедленной поддержки людям с симптомами панических атак, тем самым повышая приверженность лечению и вовлеченность пациентов.

- Интеграция ИИ в лечение панических расстройств позволяет использовать такие функции, как мониторинг симптомов в режиме реального времени, предиктивную аналитику для выявления ранних признаков и персонализированные рекомендации по лечению. Например, некоторые платформы используют алгоритмы ИИ для анализа речи и поведения пациентов, отправляя врачам интеллектуальные оповещения при обнаружении признаков повышенной тревожности или панических эпизодов. Более того, возможности голосового управления позволяют пациентам без помощи рук получать доступ к стратегиям преодоления трудностей, методам направленной релаксации или функциям экстренной связи во время панических эпизодов, оказывая критически важную поддержку в самый нужный момент.

- Полная интеграция решений на базе искусственного интеллекта с более широкими цифровыми медицинскими платформами способствует централизованному управлению различными аспектами психиатрической помощи. Через единый интерфейс пациенты могут получать доступ к терапевтическим модулям, отслеживать свой прогресс, контролировать графики приема лекарств и взаимодействовать с поставщиками медицинских услуг, тем самым формируя единый и комплексный подход к лечению.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным решениям в области психического здоровья коренным образом меняет ожидания пациентов в отношении доступной медицинской помощи. В связи с этим компании и новаторы в сфере здравоохранения разрабатывают платформы для лечения панических расстройств на базе искусственного интеллекта с такими функциями, как автоматическое отслеживание симптомов, предиктивные оповещения о вмешательстве и совместимость с ведущими голосовыми помощниками.

- Спрос на решения для лечения панических расстройств, которые предлагают бесшовную интеграцию ИИ и голосового управления, стремительно растет как в клинических учреждениях, так и в учреждениях здравоохранения, поскольку пациенты и поставщики услуг все чаще отдают предпочтение удобству, персонализации и комплексным функциям цифрового психического здоровья.

Динамика рынка панических расстройств

Водитель

Растущая потребность в связи с ростом распространенности и повышением осведомленности о проблемах психического здоровья

- Растущая распространенность панических расстройств во всем мире в сочетании с ростом осведомленности о проблемах психического здоровья является важным фактором, обуславливающим повышенный спрос на диагностические и терапевтические решения на этом рынке.

- Например, в апреле 2024 года несколько ведущих исследовательских институтов инициировали клинические исследования, посвященные новым методам диагностики на основе биомаркеров и платформам цифровой когнитивно-поведенческой терапии (КПТ) при паническом расстройстве. Ожидается, что такие стратегии ключевых игроков будут способствовать росту отрасли в прогнозируемый период.

- По мере того, как пациенты и медицинские работники всё больше осознают важность ранней диагностики и лечения тревожных расстройств, на рынке наблюдается переход к научно обоснованным методам лечения, включая передовые фармакологические вмешательства и интегрированные платформы цифрового здравоохранения. Они предлагают более эффективные и доступные решения по сравнению с традиционными подходами к лечению.

- Кроме того, растущая популярность телепсихиатрии, приложений для психического здоровья и платформ онлайн-консультаций делает лечение панических расстройств более доступным, предлагая полную интеграцию с существующими системами здравоохранения и обеспечивая постоянный мониторинг и поддержку.

- Удобство онлайн-сеансов терапии, удалённый доступ к специалистам и возможность управления планами лечения с помощью цифровых медицинских приложений являются ключевыми факторами, способствующими внедрению лечения панических расстройств как в развитых, так и в развивающихся странах. Тенденция к дестигматизации психиатрической помощи и растущая доступность удобных для пользователя вариантов лечения также способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу побочных эффектов, стигматизации и высокой стоимости лечения

- Опасения относительно потенциальных побочных эффектов фармакологического лечения панического расстройства, включая риск развития зависимости от бензодиазепинов и проблемы с переносимостью антидепрессантов, представляют собой серьёзное препятствие для их более широкого применения. Эти ограничения заставляют некоторых пациентов сомневаться в необходимости начинать или продолжать традиционную терапию.

- Например, громкие сообщения о чрезмерном и неправильном использовании лекарств в психиатрических учреждениях повысили осведомленность об этих рисках, что привело к более тщательному изучению подходов к фармакологическому лечению панического расстройства.

- Решение этих проблем посредством разработки более безопасных лекарственных форм, расширения доступа к психотерапевтическим подходам, таким как когнитивно-поведенческая терапия (КПТ), и повышения осведомленности о немедикаментозных методах лечения имеет решающее значение для укрепления доверия пациентов. Компании и поставщики услуг в области психического здоровья все чаще делают акцент на комбинированных моделях терапии, сочетающих медикаментозное лечение с консультированием и цифровыми технологиями.

- Кроме того, относительно высокая стоимость долгосрочной терапии, особенно когда речь идёт о передовых методах лечения или частной психиатрической помощи, может стать препятствием для пациентов из стран с низким и средним уровнем дохода или тех, у кого нет адекватного медицинского страхования. Хотя онлайн-платформы терапии и дженерики помогли снизить стоимость, комплексные программы лечения часто остаются недоступными для групп населения, чувствительных к цене.

- Преодоление этих проблем с помощью доступных вариантов лечения, расширенного страхового покрытия, государственных инициатив в области психического здоровья и широкого информирования потребителей будет иметь решающее значение для устойчивого роста рынка лечения панических расстройств.

Рынок панических расстройств

Рынок сегментирован по типу, терапии и устройствам, классу препарата, каналу сбыта, способу введения, лечению, дозировке и конечному потребителю.

- По типу

По типу рынок панических расстройств сегментируется на агорафобию, социальное тревожное расстройство (СТР), обсессивно-компульсивное расстройство (ОКР), биполярное расстройство, посттравматическое стрессовое расстройство (ПТСР), специфические фобии, генерализованное тревожное расстройство (ГТР) и большое депрессивное расстройство (БДР). Сегмент большого депрессивного расстройства (БДР) занял наибольшую долю рынка в 28,5% в 2024 году, что обусловлено высокой глобальной распространенностью депрессии и ее сильной коморбидностью с паническими расстройствами. Рост осведомленности о психическом здоровье, программы ранней диагностики и доступность эффективных вариантов лечения внесли значительный вклад в доминирование на рынке. Пациенты с БДР все чаще обращаются как к фармакологическим, так и к нефармакологическим вмешательствам, что усиливает тенденции к их внедрению. Сегмент выигрывает от широкого страхового покрытия и последовательных рекомендаций врачей. Растущие инициативы в области цифрового психического здоровья и программы онлайн-терапии также способствуют расширению рынка. Кроме того, исследования и клинические испытания, направленные на лечение депрессии, укрепляют позиции компании на рынке и обеспечивают дальнейший рост.

Ожидается, что сегмент генерализованного тревожного расстройства (ГТР) будет демонстрировать самый быстрый рост со среднегодовым темпом роста 21,0% в период с 2025 по 2032 год в связи с ростом уровня стресса, урбанизацией и давлением на рабочем месте. ГТР часто требует долгосрочного лечения, что стимулирует внедрение как медикаментозной терапии, так и терапевтических программ. Сегмент набирает обороты благодаря усовершенствованным диагностическим инструментам, лучшему соблюдению пациентами режима лечения и целевым кампаниям по повышению осведомленности. Технологические решения, такие как мобильные приложения для отслеживания тревожности и платформы телетерапии, еще больше ускоряют внедрение. Научно-исследовательские институты активно продвигают стратегии раннего вмешательства при ГТР. Кроме того, быстрому росту способствуют расширение возможностей лечения и доступ к специалистам по психическому здоровью. Правительства и неправительственные организации, поддерживающие кампании по психическому благополучию, косвенно способствуют более высоким показателям диагностики. Таким образом, этот сегмент позиционируется как ключевой драйвер роста на рынке панических расстройств.

- Терапией и устройствами

На основе терапии и устройств рынок панических расстройств сегментируется на электросудорожную терапию (ЭСТ) и когнитивно-поведенческую терапию (КПТ). Сегмент КПТ занимал наибольшую долю рынка в 61,0% в 2024 году, что отражает его широкое признание в качестве неинвазивного терапевтического подхода первой линии при панических расстройствах. КПТ широко используется в амбулаторных клиниках, психиатрических центрах и программах цифровой терапии. Её доказанная эффективность, безопасность и адаптируемость к индивидуальным потребностям пациента повышают приверженность пациентов. Интеграция КПТ с телемедициной и мобильными платформами расширила её охват, особенно в недостаточно обслуживаемых районах. Информационные кампании и рекомендации психиатрических ассоциаций дополнительно поддерживают сегмент. Политика страхового возмещения расходов на КПТ также стимулирует её внедрение. Постоянный спрос на нефармакологические вмешательства обеспечивает устойчивое доминирование этого сегмента на рынке.

Прогнозируется, что сегмент электросудорожной терапии (ЭСТ) будет демонстрировать самый быстрый среднегодовой темп роста в 17,5% в период с 2025 по 2032 год, что обусловлено доказанной эффективностью ЭСТ при резистентных панических расстройствах. Современные устройства для ЭСТ обладают повышенной безопасностью и сниженным количеством побочных эффектов, что делает процедуру более приемлемой как для пациентов, так и для врачей. Больницы и специализированные психиатрические учреждения все чаще применяют ЭСТ при тяжелых случаях. Текущие клинические исследования подтверждают ее эффективность при сложных и коморбидных состояниях. Осведомленность психиатров о правилах отбора пациентов и протоколах безопасности способствует ее внедрению. Сегмент также выигрывает от институциональной поддержки и расширения инфраструктуры психиатрической помощи. Пациенты, нуждающиеся в быстром облегчении симптомов при тяжелых панических расстройствах, ускоряют рост сегмента.

- По классу лекарств

На основе класса препаратов рынок панических расстройств сегментируется на бензодиазепины (БЗД), ингибиторы обратного захвата серотонина и норадреналина (ИОЗСН), ингибиторы моноаминоксидазы (ИМАО), антидепрессанты, трициклические антидепрессанты (ТЦА), прегабалин, буспирон и сертралин. Сегмент антидепрессантов доминировал с наибольшей долей выручки в 34,2% в 2024 году, благодаря его широкому клиническому принятию, эффективности и доступности как в фирменных, так и в дженериковых формулах. Врачи часто назначают антидепрессанты в качестве основного лечения панических расстройств и связанных с ними коморбидных состояний. Приверженность пациентов высока благодаря установленным схемам дозирования и доказанной эффективности. Фармацевтические компании продолжают инвестировать в исследования для создания новых формул антидепрессантов. Возмещение расходов и страховое покрытие делают эти препараты доступными для более широкой базы пациентов. Информационные кампании, подчеркивающие их эффективность, еще больше способствуют принятию.

Ожидается, что сегмент СИОЗСН будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,8% в период с 2025 по 2032 год, что обусловлено их благоприятным профилем безопасности и сниженным риском развития зависимости по сравнению с бензодиазепинами. СИОЗСН эффективны при лечении сопутствующих тревожных расстройств и депрессии, что делает их весьма предпочтительными для врачей. Растущее число рекомендаций по лечению СИОЗСН при панических расстройствах способствует их внедрению. Рост осведомленности пациентов и предпочтение ими более безопасных и долгосрочных вариантов лечения также способствуют росту рынка. Фармацевтические инновации продолжают внедрять новые молекулы СИОЗСН и комбинированные терапии. Телепсихиатрические консультации способствуют улучшению доступа пациентов к СИОЗСН. Увеличение государственной поддержки лечения психических расстройств косвенно благоприятствует этому сегменту.

- По каналу распространения

По каналам сбыта рынок лечения панических расстройств сегментируется на аптеки, аптечные пункты, электронную коммерцию, онлайн- и офлайн-торговлю. Наибольшая доля выручки в 2024 году составила 45,5%, что обусловлено, главным образом, лёгкой доступностью, профессиональным консультированием и надёжной практикой отпуска лекарств. Аптеки являются первой точкой контакта для пациентов, ищущих лекарства от панических расстройств. Присутствие в городах и пригородах обеспечивает широкое проникновение. Развитая инфраструктура цепочки поставок и доверие к бренду способствуют доминированию. Многие аптеки также проводят обучение пациентов и мониторинг соблюдения режима лечения, поддерживая результаты лечения. Государственное регулирование и медицинское страхование стимулируют использование аптек. Сегмент стабилен благодаря привычному поведению пациентов и регулярному повторному выписыванию рецептов.

Прогнозируется, что сегмент электронной коммерции будет расти самыми быстрыми темпами в 23,0% в период с 2025 по 2032 год благодаря удобству онлайн-заказа, цифровых услуг по выписке рецептов и доставки на дом. Платформы телемедицины и онлайн-консультаций еще больше расширяют возможности электронной коммерции. Рост осведомленности о приложениях для самопомощи и психического здоровья стимулирует использование онлайн-аптек. Платформы электронной коммерции расширяют доступ к продуктам в сельской местности, где физический доступ ограничен. Партнерство между платформами в сфере психического здоровья и интернет-аптеками повышает доверие и популярность. Онлайн-продажи также обеспечивают конфиденциальный доступ для пациентов, ищущих конфиденциальности. Быстрое проникновение цифровых технологий в мире обеспечивает высокий потенциал роста этого канала.

- Администрацией

По способу применения рынок препаратов для лечения панических расстройств сегментируется на пероральные, парентеральные и другие формы. В 2024 году наибольшая доля пероральных препаратов составила 52,0%, поскольку пероральные препараты удобны, просты в применении и экономичны. Высокая приверженность пациентов и широкая доступность пероральных форм препаратов способствуют их внедрению. Пероральный прием является предпочтительным для долгосрочного лечения панических расстройств и связанных с ними сопутствующих заболеваний. Врачи предпочитают пероральные препараты для амбулаторной терапии из-за простоты мониторинга. Пациенты чувствуют себя более комфортно и сталкиваются с меньшей стигмой при пероральном приеме. Фармацевтические компании отдают приоритет пероральным формам для массового производства и маркетинга. Этот сегмент также выигрывает от страхового покрытия и программ возмещения расходов, что укрепляет его доминирующее положение.

Прогнозируется, что сегмент парентеральных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 18,5% в период с 2025 по 2032 год, в первую очередь благодаря быстрому терапевтическому эффекту при тяжёлых панических атаках или случаях, резистентных к терапии. Больницы и специализированные центры психического здоровья предпочитают парентеральную терапию для контролируемого введения. Инновации в области предварительно заполненных шприцев и инъекционных форм повышают безопасность и удобство. Клинические данные подтверждают быстрое облегчение симптомов при парентеральном введении. Более широкое внедрение и повышение осведомлённости в учреждениях способствуют росту. Сценарии неотложной помощи, особенно в условиях стационара, стимулируют рыночный спрос. Расширение инфраструктуры психиатрической помощи также стимулирует развитие сегмента.

- Лечение

По типу лечения рынок панических расстройств сегментируется на следующие группы: лекарственные препараты, бета-блокаторы, ингибиторы обратного захвата серотонина и норадреналина (СИОЗСН), бензодиазепины, противоэпилептические препараты и другие. Сегмент лекарственных препаратов обеспечил наибольшую долю выручки в 49,5% в 2024 году, поскольку фармакологическое лечение остается основным подходом к лечению панических расстройств. Широкое внедрение обусловлено предпочтениями врачей, доступностью препаратов и наличием страхового покрытия. Лекарственные препараты обеспечивают контролируемое лечение симптомов и долгосрочное соблюдение режима лечения. Рост распространенности панических расстройств во всем мире увеличивает общий объем выписываемых рецептов. Руководства по лечению и рекомендации, основанные на фактических данных, способствуют более эффективному использованию лекарств. Пациенты демонстрируют более высокую приверженность благодаря структурированным режимам дозирования. Инвестиции в фармацевтическую отрасль и инновации в разработке лекарственных препаратов укрепляют доминирование на рынке.

Ожидается, что бета-блокаторы продемонстрируют самый быстрый среднегодовой темп роста на 20,2% в период с 2025 по 2032 год благодаря своей способности контролировать физиологические симптомы панических атак, такие как учащенное сердцебиение и тремор. Применение препарата не по прямому назначению при тревожности, связанной с работой, способствует его внедрению. Осведомленность врачей о симптоматической терапии стимулирует рост числа назначений. Больницы и центры психического здоровья все чаще используют бета-блокаторы в качестве вспомогательной терапии. Желание пациентов получить быстрое облегчение повышает спрос. Растущий объем исследований в области селективной терапии бета-блокаторами дополнительно способствует расширению. Телемедицинские консультации и интернет-аптеки улучшают доступ к препарату, ускоряя рост.

- По дозировке

В зависимости от дозировки рынок препаратов для лечения панических расстройств сегментируется на таблетки, инъекции и другие препараты. Сегмент таблеток занимал наибольшую долю рынка – 55,0% – в 2024 году благодаря простоте применения, экономической эффективности и приверженности пациентов. Таблетки пользуются большим спросом для ежедневной поддерживающей терапии и длительного амбулаторного лечения, что делает их основным средством в психиатрических и общих медицинских учреждениях. Врачи отдают предпочтение таблеткам за гибкость дозирования и титрования, особенно при коморбидных состояниях. Наличие как дженериков, так и фирменных форм обеспечивает широкую доступность в городских и пригородных районах. Таблетки удобны для пациентов, которые путешествуют или самостоятельно лечатся, что еще больше способствует их внедрению. Цифровые инструменты для приверженности и мобильные напоминания способствуют регулярному приему, способствуя достижению стабильных терапевтических результатов. Прогнозируется, что сегмент сохранит доминирование со среднегодовым темпом роста 18,5% в период с 2025 по 2032 год, что обусловлено сохраняющимся спросом пациентов и постоянными инновациями в разработке лекарственных форм.

Ожидается, что сегмент инъекций продемонстрирует самый быстрый среднегодовой темп роста на уровне 19,0% в период с 2025 по 2032 год, в первую очередь благодаря быстрому началу действия при острых панических атаках и у пациентов с резистентностью к терапии. Больницы, центры психического здоровья и отделения неотложной помощи предпочитают инъекции для контролируемого и точного дозирования. Недавние инновации в области предварительно заполненных шприцев и устройств безопасности повышают удобство, снижают ошибки дозирования и укрепляют уверенность пациентов. Инъекционная терапия часто используется в качестве дополнения к пероральным препаратам в тяжелых случаях, что способствует её внедрению в специализированных медицинских учреждениях. Осведомлённость психиатров о необходимости быстрого купирования симптомов способствует росту спроса. Внедрение в учреждениях, страховое покрытие стационарных процедур и развитие инфраструктуры психиатрической помощи также являются ключевыми факторами.

- По классу лекарств

На основе класса препаратов рынок панических расстройств сегментируется на бензодиазепины (БЗД), ингибиторы обратного захвата серотонина и норадреналина (ИОЗСН), ингибиторы моноаминоксидазы (ИМАО), антидепрессанты, трициклические антидепрессанты (ТЦА), прегабалин, буспирон и сертралин. Сегмент антидепрессантов доминировал с наибольшей долей выручки в 34,2% в 2024 году благодаря их широкому клиническому признанию, доказанной эффективности и доступности как в фирменных, так и в дженериковых формах. Антидепрессанты широко назначаются при панических расстройствах и связанных с ними сопутствующих заболеваниях, что делает их основой психиатрической помощи. Врачи предпочитают антидепрессанты для долгосрочного лечения благодаря их стабильным терапевтическим результатам и хорошо отлаженным протоколам дозирования. Сегмент выигрывает от высокой приверженности пациентов, поддерживающего страхового покрытия и обширной исследовательской поддержки. Информационные кампании и программы по охране психического здоровья способствуют дальнейшему распространению антидепрессантов, делая их ведущим методом лечения. Фармацевтические компании продолжают разрабатывать инновации и расширять ассортимент лекарственных форм, укрепляя свои позиции на рынке. Прогнозируется, что этот сегмент сохранит доминирующее положение со среднегодовым темпом роста 18,0% в период с 2025 по 2032 год благодаря сохраняющемуся спросу и предпочтениям пациентов.

Ожидается, что сегмент СИОЗСН будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,8% в период с 2025 по 2032 год, в первую очередь благодаря его благоприятному профилю безопасности, сниженному риску зависимости и эффективности в лечении коморбидной тревоги и депрессии. Врачи все чаще отдают предпочтение СИОЗСН для пациентов, которым требуется длительная терапия и стабилизация симптомов. Растущая осведомленность о более безопасных альтернативах лечения и предпочтение пациентами небензодиазепиновых вариантов стимулируют внедрение. Клинические руководства, рекомендующие СИОЗСН в качестве терапии первой линии при панических расстройствах, усиливают проникновение на рынок. Фармацевтические инновации, новые молекулы СИОЗСН и комбинированные терапии еще больше ускоряют рост. Телепсихиатрия и онлайн-сервисы по выписке рецептов расширяют доступ пациентов. Быстрый рост сегмента поддерживается растущей интеграцией цифрового здравоохранения, институциональным внедрением и государственной поддержкой программ психического здоровья, что делает СИОЗСН ключевым драйвером рынка панических расстройств.

Региональный анализ рынка панических расстройств

- Северная Америка доминировала на рынке лечения панических расстройств с наибольшей долей выручки в 38,5% в 2024 году, что объясняется более высокой распространенностью тревожных и связанных с паникой состояний, развитой инфраструктурой здравоохранения, благоприятными системами возмещения расходов и активными инициативами ведущих фармацевтических компаний.

- Регион пользуется преимуществами широкого доступа к передовым методам лечения, включая когнитивно-поведенческую терапию (КПТ), селективные ингибиторы обратного захвата серотонина (СИОЗС), ингибиторы обратного захвата серотонина и норадреналина (СИОЗСН) и новые цифровые методы терапии.

- Растущее внимание к кампаниям по повышению осведомленности о психическом здоровье, поддерживаемым как государственными, так и неправительственными организациями, продолжает способствовать повышению показателей диагностики и лечения в регионе.

Обзор рынка панических расстройств в США

Рынок панических расстройств в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря раннему внедрению инновационных методов лечения, широкому распространению программ повышения осведомленности и надежному страховому покрытию психиатрической помощи. Рост инвестиций в платформы телепсихиатрии и приложения цифровой когнитивно-поведенческой терапии расширяет доступ пациентов к лечению, особенно в сельской местности. Фармацевтические компании активно инвестируют в исследования и разработку препаратов нового поколения с улучшенными профилями эффективности и безопасности, что дополнительно стимулирует рост. Рынок США также поддерживается мощной экосистемой клинических исследований и организациями по защите прав пациентов, работающими над дестигматизацией панического расстройства и связанных с ним состояний.

Обзор рынка панических расстройств в Европе

Ожидается, что рынок панических расстройств в Европе будет расти заметными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать строгие меры политики в области психического здоровья, увеличение государственного финансирования психиатрических услуг и интеграция решений в области цифрового здравоохранения. Кампании по повышению осведомленности, проводимые организациями здравоохранения, способствуют более ранней диагностике и внедрению лечения в регионе. В европейских странах наблюдается растущее признание платформ телемедицины, которые делают услуги психотерапии и консультирования более доступными. Спрос на комплексные подходы к лечению, сочетающие фармакотерапию с коррекцией образа жизни, также способствует расширению рынка.

Обзор рынка панических расстройств в Великобритании

Ожидается, что рынок панических расстройств в Великобритании значительно вырастет в прогнозируемый период благодаря инициативам Национальной службы здравоохранения (NHS), направленным на повышение доступности психиатрической помощи, и быстрой интеграции платформ онлайн-терапии. Растущая обеспокоенность по поводу тревожных расстройств как у молодых, так и у пожилых людей стимулирует внедрение терапевтических и медикаментозных методов лечения. Кроме того, ожидается, что акцент Великобритании на дестигматизации психического здоровья и расширении доступа к недорогой медицинской помощи будет стимулировать дальнейший рост рынка.

Обзор рынка панических расстройств в Германии

Ожидается, что рынок панических расстройств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения страны, акценту на инновациях и повышению осведомлённости пациентов о проблемах психического здоровья. Акцент Германии на внедрение цифрового здравоохранения ускорил распространение телепсихиатрии и приложений для лечения психических расстройств, сделав лечение более доступным. Развитию рынка также способствуют поддерживаемые государством инициативы по улучшению доступа к услугам в области психического здоровья и снижению стигматизации, а также растущее применение как традиционных, так и цифровых методов лечения.

Обзор рынка панических расстройств в Азиатско-Тихоокеанском регионе

Рынок панических расстройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом осведомленности о проблемах психического здоровья, расширением инфраструктуры здравоохранения и усилением внимания государства к психиатрической помощи в таких странах, как Китай, Индия и Япония. Быстрая урбанизация в регионе, рост численности населения среднего класса и расширение доступности доступных медицинских услуг стимулируют внедрение методов лечения панических расстройств. Поддерживаемые государством программы в области психического здоровья и общественные кампании играют решающую роль в борьбе со стигматизацией и поощрении пациентов к обращению за медицинской помощью, способствуя устойчивому росту в регионе.

Обзор рынка панических расстройств в Японии

Рынок лечения панических расстройств в Японии набирает обороты благодаря растущему признанию тревожных расстройств в стране, быстрой урбанизации и активной интеграции технологий в систему здравоохранения. Инструменты цифровой терапии, мобильные приложения и платформы психического здоровья на базе искусственного интеллекта широко внедряются для обеспечения более доступных и удобных вариантов лечения. Более того, старение населения Японии способствует росту спроса на психиатрические услуги, поскольку пожилые люди сталкиваются с повышенным риском развития тревожных и панических расстройств. Государственные программы здравоохранения, направленные на укрепление психического благополучия, дополнительно способствуют расширению рынка.

Обзор рынка панических расстройств в Китае

В 2024 году на китайский рынок панических расстройств пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовало расширение инфраструктуры здравоохранения страны, рост численности населения среднего класса и растущее внимание к вопросам психического здоровья. Увеличение государственных инвестиций в психиатрическую помощь в сочетании с кампаниями по информированию общественности, направленными на снижение стигматизации, стимулирует обращение пациентов за лечением панических расстройств. Кроме того, растущая роль Китая как центра фармацевтического производства и цифровых медицинских решений повышает доступность и финансовую доступность лечения, тем самым укрепляя его позиции на рынке.

Доля рынка панических расстройств

Индустрию панических расстройств возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- АстраЗенека (Великобритания)

- Эбботт (США)

- Компания Bristol-Myers Squibb (США)

- Lilly USA, LLC (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- GSK plc (Великобритания)

- Pfizer Inc. (США)

- Shionogi & Co., Ltd. (Япония)

- Sumitomo Pharma Co., Ltd. (Япония)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- H. Lundbeck A/S (Дания)

- Санофи (Франция)

- Neurocrine Biosciences, Inc. (США)

Последние события на мировом рынке панических расстройств

- В сентябре 2024 года компания Big Health объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило её рецептурный цифровой терапевтический препарат DaylightRx для лечения генерализованного тревожного расстройства (ГТР). Это стало первым немедикаментозным методом лечения ГТР, получившим одобрение FDA, и предложило пациентам альтернативу традиционной фармакологической терапии.

- В мае 2025 года исследователи из Норвежского университета естественных и технических наук опубликовали в журнале BMC Psychiatry исследование, оценивающее долгосрочную эффективность 4-дневной программы лечения в Бергене (B4DT) для пациентов с паническим расстройством, как с агорафобией, так и без нее. Исследование продемонстрировало стойкое улучшение симптомов панического расстройства, депрессии и генерализованной тревожности, что подтверждает потенциал B4DT как эффективного метода лечения.

- В марте 2025 года исследователи Дартмутского университета провели первое в истории клиническое испытание генеративного чат-бота на базе искусственного интеллекта Therabot для лечения психических расстройств. Исследование показало, что Therabot привёл к значительному улучшению симптомов у участников, что стало многообещающим шагом в развитии методов лечения психического здоровья с использованием искусственного интеллекта.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило устройство Freespira для домашнего лечения подростков 13–17 лет. Этот клинически проверенный метод лечения без применения лекарственных препаратов сочетает в себе респираторную терапию под контролем капнометрии с поведенческим коучингом, предлагая новый подход к лечению симптомов панического расстройства и посттравматического стрессового расстройства (ПТСР) у подростков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.