Global Patient Management Software And Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.60 Billion

USD

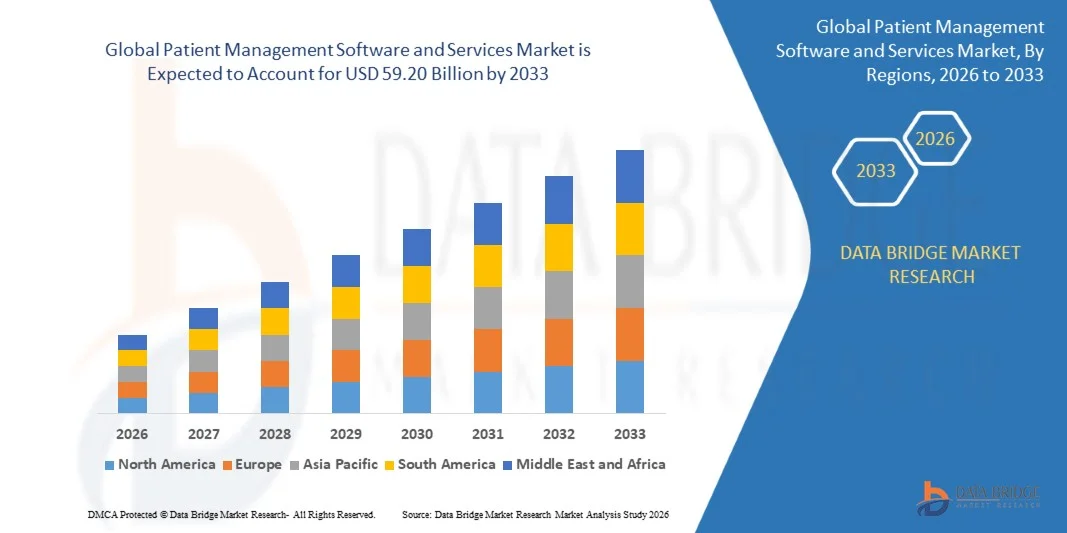

59.20 Billion

2025

2033

USD

30.60 Billion

USD

59.20 Billion

2025

2033

| 2026 –2033 | |

| USD 30.60 Billion | |

| USD 59.20 Billion | |

| % | |

|

Сегментация рынка программного обеспечения и услуг для глобального управления пациентами по компонентам (аппаратное обеспечение, программное обеспечение и услуги), режим доставки (премиальные решения, облачные решения и веб-сайты), размер (крупные предприятия и малые и средние предприятия), конечный пользователь (поставщики, плательщики, отдельные пользователи и другие), применение (управление здравоохранением, управление домашним здоровьем, социальное и поведенческое управление и управление финансовым здоровьем), терапевтическая область (хронические заболевания, здоровье женщин, фитнес и другие) - тенденции и прогноз до 2033 года

Рынок программного обеспечения и услуг для управления пациентамиОбзор

Рынок программного обеспечения и услуг для управления пациентами оценивается как30,60 млрд долларов в 2025 годуи, по прогнозам, достигнет$59,20 млрд. к 2033 годуРастущий в aCAGR 8,60% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущей цифровизацией систем здравоохранения, растущим спросом на эффективное управление данными пациентов и растущим внедрением облачных ИТ-решений в области здравоохранения в больницах, клиниках и амбулаторных центрах.

Растущая потребность в повышении операционной эффективности здравоохранения, снижении административного бремени и повышении вовлеченности пациентов побуждает поставщиков медицинских услуг внедрять передовые платформы управления пациентами. Интеграция электронных медицинских записей, планирования назначений, систем выставления счетов и телемедицинских услуг в единые цифровые платформы трансформирует предоставление медицинских услуг, улучшает координацию медицинской помощи и позволяет принимать клинические решения на основе данных в глобальных экосистемах здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения и услуг для управления пациентами с самой большой долей доходов примерно 42,6% в 2025 году, чему способствовала сильная ИТ-инфраструктура здравоохранения, широкое внедрение электронных медицинских записей и растущий спрос на интегрированные цифровые решения в области здравоохранения.

- Ожидается, что на рынке программного обеспечения и услуг для управления пациентами в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой цифровизацией здравоохранения, увеличением населения и ростом инвестиций в инфраструктуру здравоохранения в таких странах, как Китай, Индия и Япония.

- Сегмент программного обеспечения занимал самую большую долю рынка в 52,4% в 2025 году, чему способствовало растущее внедрение электронных медицинских записей, интегрированных больничных информационных систем и облачных платформ управления пациентами. Поставщики медицинских услуг все больше полагаются на программные решения для оптимизации клинических рабочих процессов, автоматизации планирования и улучшения управления данными о пациентах в различных условиях ухода.

- Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по внедрению, обслуживанию, консалтингу и системной интеграции. Растущая сложность ИТ-систем здравоохранения и растущая потребность в постоянной технической поддержке ускоряют внедрение услуг в больницах и клиниках.

- Сегмент Cloud-Based Solutions в 2025 году занимал самую большую долю рынка, составив около 48,7%, что обусловлено растущим спросом на масштабируемые, экономически эффективные и удаленно доступные ИТ-системы здравоохранения. Облачные платформы обеспечивают доступ к данным в режиме реального времени, совместимость и интеграцию с услугами телемедицины, что делает их наиболее предпочтительными в медицинских учреждениях.

- Сегмент облачных решений, по прогнозам, продемонстрирует самый быстрый рост на уровне 11,2% с 2026 по 2033 год, что обусловлено быстрой цифровой трансформацией в здравоохранении и растущим внедрением моделей на основе SaaS. Расширение использования телемедицины и удаленных систем мониторинга пациентов также способствуют развертыванию облачных технологий в глобальных сетях здравоохранения.

- Сегмент крупных предприятий в 2025 году имел наибольшую долю выручки на рынке (около 61,3%), чему способствовало широкое внедрение передовой ИТ-инфраструктуры здравоохранения в многопрофильных больницах и крупных сетях здравоохранения. Эти организации вкладывают значительные средства в интегрированные системы управления пациентами для повышения операционной эффективности и координации ухода.

- Сегмент малых и средних предприятий, по прогнозам, вырастет на 10,5% с 2026 по 2033 год, что обусловлено увеличением доступности доступных облачных решений и растущей цифровизацией небольших клиник, диагностических центров и амбулаторных учреждений.

- Сегмент «Провайдеры» в 2025 году занимал самую большую долю на рынке, составив примерно 55,9%, что обусловлено ростом внедрения цифровых систем управления пациентами в больницах, клиниках и амбулаторных центрах. Поставщики в значительной степени полагаются на интегрированные платформы для планирования пациентов, клинической документации и оптимизации рабочих процессов.

- Сегмент индивидуальных пользователей, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,1% с 2026 по 2033 год, что обусловлено растущим внедрением приложений для отслеживания личного здоровья, платформ телемедицины и инструментов удаленного мониторинга для управления хроническими заболеваниями и отслеживания состояния здоровья.

- Сегмент управления здравоохранением занимал самую большую долю на рынке в размере около 46,8% в 2025 году, чему способствовало внедрение систем клинического управления для регистрации пациентов, диагностики и планирования лечения в больницах и учреждениях здравоохранения.

- Сегмент Home Health Management, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,6% с 2026 по 2033 год, что обусловлено растущим спросом на услуги удаленной медицинской помощи, тенденциями старения населения и расширением решений для телемедицины и мониторинга на дому.

- Сегмент хронических заболеваний занимал самую большую долю рынка примерно в 49,2% в 2025 году, что обусловлено высокой распространенностью диабета, сердечно-сосудистых заболеваний и респираторных заболеваний, требующих постоянного мониторинга пациентов и решений для долгосрочного ухода.

- Сегмент фитнеса, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых оздоровительных платформ, носимых устройств и профилактических медицинских решений, ориентированных на управление образом жизни и отслеживание фитнеса.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 30,60 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 59,20 млрд.

- Прогноз CAGR (2026–2033): 8,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка программного обеспечения и услуг для управления пациентами

|

Атрибуты |

Программное обеспечение и услуги для управления пациентамиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•GetWellNetworks(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок программного обеспечения и услуг для управления пациентамитенденции

Тенденция: рост в облачной оцифровке здравоохранения и системах управления пациентами на основе ИИ

Растущий спрос на эффективные, подключенные и управляемые данными медицинские услуги стимулирует быстрое внедрение программного обеспечения и услуг по управлению пациентами в больницах, клиниках и амбулаторных центрах. Традиционные ручные и фрагментированные системы записи пациентов создают неэффективность в координации ухода, выставлении счетов и планировании назначений, побуждая поставщиков медицинских услуг переходить на интегрированные цифровые платформы.

В современных системах здравоохранения провайдеры все чаще внедряют облачные решения для управления пациентами, например, в многопрофильных больницах и телемедицинских сетях, для оптимизации электронных медицинских записей, автоматизации планирования назначений и улучшения мониторинга пациентов в режиме реального времени. Крупные сети здравоохранения в США и Европе расширяют платформы на основе SaaS, чтобы уменьшить административную нагрузку и повысить совместимость между отделами и внешними поставщиками медицинских услуг.

Быстрое расширение телемедицины и дистанционного мониторинга пациентов еще больше ускоряет спрос на централизованные системы управления пациентами, способные обрабатывать большие объемы клинических данных в реальном времени. Кроме того, интеграция искусственного интеллекта в рабочие процессы здравоохранения позволяет проводить прогнозную аналитику для оценки риска пациентов и оптимизации лечения. Развертывание промышленности в 2025 году в Индии и США показало улучшение эффективности планирования пациентов на 20-30% и сокращение административных задержек с помощью платформ управления пациентами с поддержкой ИИ.

Динамика рынка программного обеспечения и услуг для управления пациентами

Ключевой драйвер рынка: растущее внедрение цифровой инфраструктуры здравоохранения и совместимых систем здравоохранения

Системы здравоохранения во всем мире находятся под растущим давлением для повышения операционной эффективности, снижения затрат и повышения качества ухода за пациентами, что стимулирует высокий спрос на передовые программные решения для управления пациентами. Больницы и клиники переходят от бумажных записей к интегрированным цифровым платформам, которые унифицируют данные пациентов между отделениями и поставщиками медицинских услуг.

Медицинские организации активно внедряют интегрированные системы управления электронными медицинскими записями, например, в больничных сетях и амбулаторных центрах, для улучшения принятия клинических решений, сокращения дублирования тестов и улучшения координации ухода. Правительства в таких регионах, как Северная Америка и Европа, также продвигают инициативы в области цифрового здравоохранения и стандарты взаимодействия для поддержки единых экосистем здравоохранения.

Аналогичным образом, растущая цифровизация здравоохранения в развивающихся странах ускоряет внедрение облачных платформ, позволяя небольшим клиникам и диагностическим центрам получать доступ к доступным и масштабируемым решениям для управления пациентами. Отраслевые отчеты за 2024 год показывают, что внедрение ИТ в здравоохранении увеличилось почти на 18-25% во всем мире, что обусловлено растущим спросом на операционную эффективность и улучшением результатов лечения пациентов.

Ключевые ограничения / проблемы: проблемы конфиденциальности данных и высокая сложность внедрения

Развертывание программного обеспечения для управления пациентами требует строгого соблюдения правил конфиденциальности медицинских данных, таких как HIPAA в США и GDPR в Европе, что создает значительную сложность регулирования для поставщиков и поставщиков медицинских услуг. Опасения по поводу утечек данных, угроз кибербезопасности и несанкционированного доступа к конфиденциальной информации о пациентах продолжают препятствовать полномасштабному внедрению цифровых технологий в некоторых регионах.

Кроме того, высокие первоначальные затраты на внедрение, проблемы интеграции с устаревшими больничными системами и потребность в квалифицированном ИТ-персонале увеличивают нагрузку на малые и средние медицинские учреждения. Проблемы взаимодействия между различными программными системами здравоохранения еще больше усложняют бесперебойный обмен данными между поставщиками.

Отраслевые оценки показывают, что организации здравоохранения могут тратить значительное время и ресурсы, например, от нескольких месяцев до более года, на полную интеграцию платформ управления пациентами с существующими информационными системами больниц, увеличение сложности развертывания и задержку реализации рентабельности инвестиций.

Ключевая рыночная возможность: расширение платформы телемедицины и персонализированного ухода за пациентами

Растущий спрос на персонализированное здравоохранение, удаленный мониторинг и телемедицину создает значительные возможности для поставщиков программного обеспечения для управления пациентами. Поставщики медицинских услуг все больше сосредотачиваются на цифровых платформах, которые обеспечивают взаимодействие с пациентами в режиме реального времени, предиктивную диагностику и персонализированное планирование лечения.

Больницы и медицинские стартапы интегрируют системы управления пациентами на основе искусственного интеллекта, например, в виртуальные консультации, управление хроническими заболеваниями и мониторинг после лечения, чтобы улучшить результаты лечения пациентов и снизить показатели реадмиссии в больницы. Расширение внедрения носимых медицинских устройств и систем мониторинга с поддержкой IoT еще больше расширяет сферу интеграции данных пациентов в режиме реального времени.

Кроме того, достижения в области облачных вычислений, машинного обучения и аналитики здравоохранения позволяют масштабировать и экономически эффективно внедрять решения для управления пациентами следующего поколения. Внедрение рынка в 2025 году в Южной Корее и Германии сообщило об улучшении эффективности взаимодействия с пациентами и более быстром клиническом ответе через платформы здравоохранения, основанные на искусственном интеллекте.

Сфера рынка программного обеспечения и услуг для управления пациентами

Рынок сегментирован на основе компонента, режима доставки, размера, конечного пользователя, применения и терапевтической области.

• по компонентам

На основе компонента рынок программного обеспечения и услуг для управления пациентами подразделяется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент программного обеспечения занимал самую большую долю рынка в 52,4% в 2025 году, чему способствовало растущее внедрение электронных медицинских записей, интегрированных больничных информационных систем и облачных платформ управления пациентами. Поставщики медицинских услуг все больше полагаются на программные решения для оптимизации клинических рабочих процессов, автоматизации планирования и улучшения управления данными о пациентах в различных условиях ухода.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по внедрению, обслуживанию, консалтингу и системной интеграции. Растущая сложность ИТ-систем здравоохранения и растущая потребность в постоянной технической поддержке ускоряют внедрение услуг в больницах и клиниках.

• в режиме доставки

На основе режима доставки рынок сегментирован на On-Premise Solutions, Cloud-Based Solutions и Web-платформы. Сегмент Cloud-Based Solutions в 2025 году занимал самую большую долю рынка, составив около 48,7%, что обусловлено растущим спросом на масштабируемые, экономически эффективные и удаленно доступные ИТ-системы здравоохранения. Облачные платформы обеспечивают доступ к данным в режиме реального времени, совместимость и интеграцию с услугами телемедицины, что делает их наиболее предпочтительными в медицинских учреждениях.

Сегмент облачных решений, по прогнозам, продемонстрирует самый быстрый рост на уровне 11,2% с 2026 по 2033 год, что обусловлено быстрой цифровой трансформацией в здравоохранении и растущим внедрением моделей на основе SaaS. Расширение использования телемедицины и удаленных систем мониторинга пациентов также способствуют развертыванию облачных технологий в глобальных сетях здравоохранения.

• По размеру

Исходя из размера, рынок сегментирован на крупные предприятия и малые и средние предприятия. Сегмент крупных предприятий в 2025 году имел наибольшую долю выручки на рынке (около 61,3%), чему способствовало широкое внедрение передовой ИТ-инфраструктуры здравоохранения в многопрофильных больницах и крупных сетях здравоохранения. Эти организации вкладывают значительные средства в интегрированные системы управления пациентами для повышения операционной эффективности и координации ухода.

Сегмент малых и средних предприятий, по прогнозам, вырастет на 10,5% с 2026 по 2033 год, что обусловлено увеличением доступности доступных облачных решений и растущей цифровизацией небольших клиник, диагностических центров и амбулаторных учреждений.

• Конечный пользователь

На основе конечного пользователя рынок подразделяется на поставщиков, плательщиков, отдельных пользователей и других. Сегмент «Провайдеры» в 2025 году занимал самую большую долю на рынке, составив примерно 55,9%, что обусловлено ростом внедрения цифровых систем управления пациентами в больницах, клиниках и амбулаторных центрах. Поставщики в значительной степени полагаются на интегрированные платформы для планирования пациентов, клинической документации и оптимизации рабочих процессов.

Сегмент индивидуальных пользователей, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,1% с 2026 по 2033 год, что обусловлено растущим внедрением приложений для отслеживания личного здоровья, платформ телемедицины и инструментов удаленного мониторинга для управления хроническими заболеваниями и отслеживания состояния здоровья.

• Подача заявки

На основе применения рынок сегментирован на управление здравоохранением, управление домашним здоровьем, социальное и поведенческое управление и управление финансовым здоровьем. Сегмент управления здравоохранением занимал самую большую долю на рынке в размере около 46,8% в 2025 году, чему способствовало внедрение систем клинического управления для регистрации пациентов, диагностики и планирования лечения в больницах и учреждениях здравоохранения.

Сегмент Home Health Management, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,6% с 2026 по 2033 год, что обусловлено растущим спросом на услуги удаленной медицинской помощи, тенденциями старения населения и расширением решений для телемедицины и мониторинга на дому.

• Терапевтическая зона

На основе терапевтической области рынок сегментирован на хронические заболевания, женское здоровье, фитнес и другие. Сегмент хронических заболеваний занимал самую большую долю рынка примерно в 49,2% в 2025 году, что обусловлено высокой распространенностью диабета, сердечно-сосудистых заболеваний и респираторных заболеваний, требующих постоянного мониторинга пациентов и решений для долгосрочного ухода.

Сегмент фитнеса, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых оздоровительных платформ, носимых устройств и профилактических медицинских решений, ориентированных на управление образом жизни и отслеживание фитнеса.

Рынок программного обеспечения и услуг для управления пациентамиРегиональный анализ

Североамериканский рынок программного обеспечения и услуг для управления пациентами

Северная Америка доминировала на рынке программного обеспечения и услуг для управления пациентами с самой большой долей доходов примерно 42,6% в 2025 году, чему способствовала сильная ИТ-инфраструктура здравоохранения, широкое внедрение электронных медицинских записей и растущий спрос на интегрированные цифровые решения в области здравоохранения. Медицинские работники в регионе сосредоточены на повышении операционной эффективности, повышении вовлеченности пациентов и сокращении административной нагрузки с помощью передовых платформ управления пациентами. Это широкое внедрение также поддерживается высокими расходами на здравоохранение, сильным присутствием ведущих ИТ-вендоров и растущим предпочтением облачных решений в области здравоохранения, что делает системы управления пациентами критически важным компонентом современной системы здравоохранения.

Американское программное обеспечение для управления пациентами и рынок услуг Insight

Рынок программного обеспечения и услуг для управления пациентами в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовала быстрая цифровая трансформация в медицинских учреждениях и активное внедрение совместимых ИТ-систем здравоохранения. Поставщики медицинских услуг все чаще отдают приоритет унифицированному управлению данными пациентов, интеграции телемедицины и клиническим рабочим процессам, управляемым ИИ, для улучшения оказания медицинской помощи. Растущий спрос на здравоохранение, основанное на стоимости, в сочетании с сильной нормативной поддержкой, такой как нормативные рамки соответствия HIPAA, еще больше ускоряет расширение рынка. Кроме того, широко распространенная интеграция мобильных медицинских приложений и облачных систем управления персоналом вносит значительный вклад в рост рынка.

Европейское программное обеспечение для управления пациентами и анализ рынка услуг

Ожидается, что на европейском рынке программного обеспечения и услуг для управления пациентами будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет строгих правил в области данных здравоохранения, растущей цифровизации систем здравоохранения и растущего спроса на эффективную координацию ухода за пациентами. Поставщики медицинских услуг по всему региону быстро внедряют интегрированные программные платформы для улучшения взаимодействия между больницами, клиниками и диагностическими центрами. Расширение телемедицинских услуг и растущее внимание к сокращению расходов на здравоохранение еще больше способствуют принятию. Кроме того, правительственные инициативы, способствующие цифровой трансформации здравоохранения, ускоряют развертывание в государственных и частных системах здравоохранения.

Британский рынок программного обеспечения и услуг для управления пациентами

Ожидается, что рынок программного обеспечения и услуг для управления пациентами в Великобритании будет расти с 2026 по 2033 год, что будет обусловлено растущим внедрением инициатив цифровой трансформации NHS и растущим спросом на эффективное предоставление медицинских услуг. Поставщики медицинских услуг все чаще внедряют интегрированные системы управления пациентами для оптимизации планирования назначений, электронных записей и удаленных консультаций. Растущий акцент на сокращении времени ожидания пациентов и улучшении координации ухода еще больше поощряет усыновление. Кроме того, расширение телемедицинских услуг и сильное проникновение облачных медицинских платформ поддерживают рост рынка в больницах и клиниках.

Немецкий рынок программного обеспечения и услуг для управления пациентами

Ожидается, что рынок программного обеспечения и услуг для управления пациентами в Германии будет расти с 2026 по 2033 год, чему будет способствовать повышение внимания к цифровизации здравоохранения, безопасности данных и стандартам совместимости. Медицинские учреждения в Германии внедряют передовые платформы управления пациентами для повышения клинической эффективности и обеспечения соблюдения строгих правил защиты данных, таких как GDPR. Рост инвестиций в ИТ-инфраструктуру больниц и растущий спрос на подключенные системы здравоохранения способствуют дальнейшему внедрению. Кроме того, интеграция аналитики на основе ИИ в управление пациентами повышает точность диагностики и операционную эффективность в медицинских учреждениях.

Азиатско-Тихоокеанский рынок программного обеспечения и услуг для управления пациентами

Ожидается, что на рынке программного обеспечения и услуг для управления пациентами в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой цифровизацией здравоохранения, увеличением населения и ростом инвестиций в инфраструктуру здравоохранения в таких странах, как Китай, Индия и Япония. Регион испытывает сильное внедрение облачных медицинских платформ из-за их доступности и масштабируемости. Правительственные инициативы по развитию цифровых экосистем здравоохранения и расширению телемедицины еще больше ускоряют проникновение на рынок. Кроме того, растущее присутствие отечественных ИТ-стартапов в области здравоохранения улучшает доступность и стимулирует инновации во всем регионе.

Японский рынок программного обеспечения и услуг для управления пациентами

Ожидается, что рынок программного обеспечения и услуг для управления пациентами в Японии будет неуклонно расти с 2026 по 2033 год благодаря передовой инфраструктуре здравоохранения страны, старению населения и сильному акценту на технологическую доставку медицинских услуг. Больницы и клиники все чаще внедряют цифровые системы управления пациентами для улучшения координации ухода за пожилыми людьми и снижения административной нагрузки. Интеграция медицинских платформ с поддержкой ИИ и систем мониторинга на основе IoT еще больше повышает эффективность. Кроме того, акцент Японии на высокоточное здравоохранение и инициативы умных больниц стимулирует внедрение передовых решений по управлению пациентами в медицинских учреждениях.

Китайский рынок программного обеспечения и услуг для управления пациентами

Китайский рынок программного обеспечения и услуг для управления пациентами составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой цифровизацией здравоохранения, расширением инфраструктуры больниц и сильной государственной поддержкой инициатив в области цифрового здравоохранения. Большая база пациентов в Китае и растущий спрос на эффективные системы оказания медицинской помощи способствуют широкому внедрению интегрированных платформ управления пациентами. Больницы все чаще инвестируют в облачные и ИИ-системы здравоохранения для повышения операционной эффективности и результатов лечения пациентов. Кроме того, рост отечественных медицинских технологических компаний ускоряет инновации и расширяет доступность рынка для городских и сельских медицинских учреждений.

Доля рынка программного обеспечения и услуг для управления пациентами

Отрасль программного обеспечения и услуг для управления пациентами в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

GetWellNetwork, Inc. (США)

• Линкор (Ирландия)

• MEDHOST (США)

• Эльзевир (Нидерланды)

Получите настоящее здоровье (США)

Oneview Healthcare (Ирландия)

• Siemens (Германия)

• Oracle (США)

• Сийло (Нидерланды)

Ieso Digital Health Ltd. (Великобритания)

McKesson Corporation (США)

Allscripts Healthcare, LLC (США)

• IBM (США)

Athenahealth (США)

Группа компаний Orion Health (Новая Зеландия)

Cerner Corporation (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.