Global Patient Positioning System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.25 Billion

USD

1.81 Billion

2025

2033

USD

1.25 Billion

USD

1.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.81 Billion | |

| % | |

|

Глобальный рынок систем позиционирования пациентов: сегментация по продуктам (операционные столы, хирургические столы, рентгенопрозрачные столы для визуализации, смотровые столы, аксессуары и другие системы позиционирования пациентов), применению (хирургические операции, диагностика заболеваний и терапия рака), конечным пользователям (больницы, амбулаторные хирургические центры, диагностические лаборатории и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем позиционирования пациентов

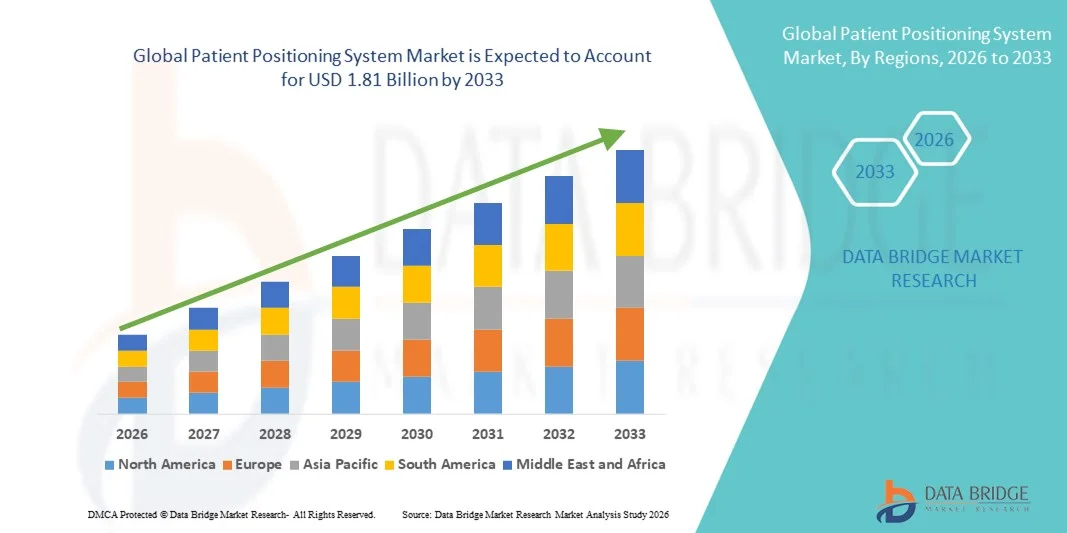

- Объем мирового рынка систем позиционирования пациентов в 2025 году оценивался в 1,25 млрд долларов США и, как ожидается, достигнет 1,81 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых методов визуализации, таких как КТ, МРТ и системы лучевой терапии, а также технологическими достижениями в области устройств позиционирования пациентов, повышающими точность, воспроизводимость и безопасность во время диагностических и терапевтических процедур в больницах, клиниках и специализированных медицинских центрах.

- Кроме того, растущий спрос на повышение точности лечения, увеличение распространенности хронических заболеваний, таких как рак, рост инвестиций в инфраструктуру здравоохранения и необходимость снижения человеческих ошибок при медицинских процедурах делают системы позиционирования пациентов незаменимыми инструментами в современных медицинских процессах. Эти факторы в совокупности ускоряют внедрение решений на основе систем позиционирования пациентов, тем самым значительно стимулируя рост отрасли.

Анализ рынка систем позиционирования пациентов

- Системы позиционирования пациентов, включая кушетки для лучевой терапии, иммобилизационные устройства и хирургические позиционирующие столы, приобретают все большее значение в современных медицинских учреждениях благодаря своей способности повышать точность процедур, улучшать безопасность пациентов и обеспечивать воспроизводимые результаты в диагностической визуализации, лучевой терапии и хирургических вмешательствах.

- Растущий спрос на системы позиционирования пациентов обусловлен главным образом увеличением распространенности рака и хронических заболеваний, расширением использования современного оборудования для визуализации и лучевой терапии, увеличением инвестиций в больничную инфраструктуру, а также необходимостью точного автоматизированного позиционирования пациента для снижения человеческих ошибок и повышения эффективности лечения.

- Северная Америка доминировала на рынке систем позиционирования пациентов, занимая наибольшую долю выручки в 38,9% в 2025 году. Это стало возможным благодаря широкому внедрению передовых технологий медицинской визуализации и лучевой терапии, развитой инфраструктуре здравоохранения, сильному присутствию ключевых игроков отрасли и растущему использованию автоматизированных и роботизированных решений для позиционирования, при этом США лидировали по региональному росту.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем позиционирования пациентов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,7% с 2026 по 2033 год. Этому способствуют рост расходов на здравоохранение, развитие больничной инфраструктуры, быстрая урбанизация и растущее внедрение передовых технологий ухода за пациентами в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент хирургических столов занимал наибольшую долю рынка, составляющую 46,3% выручки, что было обусловлено ростом числа хирургических операций во всем мире и важнейшей ролью правильного положения пациента для обеспечения точности и безопасности операции.

Обзор отчета и сегментация рынка систем позиционирования пациентов

|

Атрибуты |

Ключевые рыночные тенденции в области систем позиционирования пациентов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем позиционирования пациентов

Растущее внедрение передовых методов визуализации и интеграции робототехники.

- Ключевой тенденцией на мировом рынке систем позиционирования пациента является растущая интеграция этих систем с передовыми методами визуализации, такими как КТ, МРТ и флюороскопия, что обеспечивает точное позиционирование пациента и оптимальные результаты визуализации. Такая интеграция повышает точность диагностики, сокращает время процедуры и повышает общую безопасность пациента.

- Роботизированные хирургические системы все чаще используются в сочетании с платформами для позиционирования пациента, что повышает точность хирургических вмешательств, особенно в ортопедии, нейрохирургии и сердечно-сосудистой хирургии. В больницах внедряются полностью моторизованные столы, способные к автоматическому наклону и позиционированию во время сложных операций.

- Например, в 2024 году корпорация Stryker выпустила свою платформу для позиционирования пациентов нового поколения, совместимую с роботизированными операционными, обеспечивающую повышенную точность выравнивания и настраиваемое позиционирование для различных процедур.

- Кроме того, набирает популярность модульная и многофункциональная система позиционирования пациентов, позволяющая больницам использовать единую платформу для проведения различных процедур, сокращая избыточность оборудования и капитальные затраты.

Динамика рынка систем позиционирования пациентов

Водитель

Растущий спрос на повышение безопасности пациентов и эффективности рабочих процессов.

- Безопасность пациентов и результаты процедур являются основными факторами роста рынка. Неправильное позиционирование во время операций или диагностических процедур может привести к таким осложнениям, как повреждение нервов, пролежни и смещение имплантатов. Современные системы позиционирования снижают эти риски, предлагая автоматическую регулировку, сохранение настроек и мониторинг в режиме реального времени.

- В больницах и хирургических центрах с большим потоком пациентов потребность в повышении эффективности стимулирует внедрение современных систем. Они сокращают время, необходимое для перемещения пациентов, ускоряют оборот пациентов и повышают производительность труда.

- Например, в 2023 году компания Hillrom (ныне Baxter International) представила систему позиционирования кроватей в отделениях интенсивной терапии с автоматическим наклоном и боковым вращением, которая снижает риск пролежней, повышает комфорт пациентов и уменьшает утомляемость медицинского персонала.

- Рост инвестиций больниц в малоинвазивные и роботизированные процедуры еще больше стимулирует спрос. Интеграция с навигационными системами обеспечивает точное выравнивание во время операций, способствуя улучшению результатов хирургического лечения и сокращению времени восстановления.

- Старение населения и растущая распространенность хронических заболеваний, таких как сердечно-сосудистые, ортопедические и неврологические расстройства, также стимулируют спрос на системы позиционирования пациентов, поскольку этим пациентам часто требуются сложные процедуры, в которых точное позиционирование имеет решающее значение.

Сдержанность/Вызов

Высокие затраты и необходимость в специализированном обучении

- Высокая первоначальная стоимость современных моторизованных или роботизированных систем позиционирования пациента является существенным препятствием, особенно для небольших больниц, клиник и развивающихся рынков. Стоимость таких систем может варьироваться от десятков до сотен тысяч долларов в зависимости от функций и возможностей интеграции.

- Кроме того, для эффективного использования необходим обученный персонал. Сотрудники должны понимать правила эксплуатации, протоколы безопасности и процедуры технического обслуживания, что увеличивает затраты на обучение и может задерживать внедрение.

- Например, средние по размеру больницы в Юго-Восточной Азии сообщают о более медленном внедрении моторизованных хирургических столов из-за бюджетных ограничений и необходимости интенсивной подготовки персонала.

- Техническое обслуживание и ремонт сложных систем, особенно интегрированных с системами визуализации и роботизированными платформами, могут быть дорогостоящими и сложными, создавая дополнительные операционные проблемы для медицинских учреждений.

- Кроме того, совместимость с существующей больничной инфраструктурой или устаревшими системами визуализации иногда может создавать проблемы интеграции, требующие дополнительных инвестиций в обновление программного или аппаратного обеспечения.

- Производители решают эти проблемы, разрабатывая модульные, экономически эффективные и удобные в использовании решения, а также предлагая программы обучения и удаленную поддержку, как это видно на примере таких компаний, как Maquet Getinge Group , которые предоставляют как очные, так и онлайн-модули обучения для персонала операционных.

Обзор рынка систем позиционирования пациентов

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

В зависимости от типа продукции рынок систем позиционирования пациентов сегментирован на операционные столы, хирургические столы, рентгенопрозрачные столы для визуализации, смотровые столы, аксессуары и другие системы позиционирования пациентов. Сегмент хирургических столов занимал наибольшую долю рынка, составляющую 46,3% выручки в 2025 году, что обусловлено ростом числа хирургических операций во всем мире и критической ролью позиционирования пациента в обеспечении точности и безопасности операции. Хирургические столы предпочтительны в больницах и амбулаторных хирургических центрах благодаря их расширенным возможностям регулировки, эргономичному дизайну и совместимости с методами визуализации. Интеграция с роботизированной хирургией и интраоперационными системами визуализации еще больше способствует их внедрению. Сегмент выигрывает от роста инвестиций в больничную инфраструктуру, увеличения расходов на здравоохранение и государственных инициатив, направленных на развитие передовой хирургической помощи. Постоянные инновации в моторизованных столах, грузоподъемности и рентгенопрозрачности повышают удобство использования. Кроме того, программы обучения хирургов и персонала способствуют их повсеместному внедрению в клинической практике. В целом, хирургические столы доминируют благодаря своей важной роли в операционных и высокой степени использования в больницах.

Ожидается, что сегмент рентгенопрозрачных столов для визуализации продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует растущий спрос на точную визуализацию во время диагностических и интервенционных процедур. Рентгенопрозрачные столы позволяют проводить высококачественную рентгенографию, КТ и МРТ без изменения положения пациентов, повышая эффективность рабочего процесса и точность диагностики. Их использование растет в диагностических лабораториях, специализированных клиниках и больницах, занимающихся интервенционной радиологией. Рост обусловлен технологическими достижениями, такими как использование легких материалов, регулируемая высота и интегрированные аксессуары. Рост заболеваемости хроническими и острыми заболеваниями, требующими визуализации, а также расширение диагностических центров на развивающихся рынках, способствуют расширению рынка. В целом, рентгенопрозрачные столы для визуализации представляют собой самый быстрорастущий сегмент продукции благодаря расширенным возможностям визуализации и оптимизации рабочего процесса.

- По заявлению

В зависимости от области применения рынок сегментирован на хирургию, диагностику заболеваний и терапию рака. На долю сегмента хирургии приходилась наибольшая доля выручки рынка — 49,2% в 2025 году, что обусловлено ростом числа хирургических вмешательств во всем мире и необходимостью точного позиционирования пациента для снижения операционных осложнений. Хирургические операции требуют высокорегулируемых, стабильных и эргономичных операционных столов для поддержки различных процедур, от общей хирургии до малоинвазивных операций. Больницы и амбулаторные хирургические центры отдают приоритет этим системам для повышения операционной эффективности. Интеграция с системами визуализации и технологиями интраоперационной навигации способствует их внедрению. Государственная поддержка развития хирургической инфраструктуры и растущая осведомленность хирургов о безопасности пациентов еще больше укрепляют доминирование на рынке.

Ожидается, что сегмент терапии рака продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2026 по 2033 год, чему способствуют растущая распространенность рака и расширение применения лучевой и протонной терапии. Системы позиционирования пациента имеют решающее значение в радиационной онкологии для точного наведения, минимизации облучения окружающих здоровых тканей и улучшения результатов лечения. Технологические достижения, такие как роботизированные манипуляторы, отслеживание движений и многоугловая регулировка, повышают точность. Расширение центров лечения рака и увеличение инвестиций в онкологическую инфраструктуру еще больше стимулируют рост сегмента. В целом, сегмент терапии рака является самым быстрорастущим сегментом благодаря росту заболеваемости раком в мире и спросу на передовые решения для позиционирования.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, диагностические лаборатории и другие конечные пользователи. Сегмент больниц занимал наибольшую долю рынка по выручке в 2025 году – 52,7%, что объясняется высокой пропускной способностью, необходимостью проведения разнообразных хирургических и диагностических процедур, а также интеграцией с передовыми системами визуализации и хирургического оборудования. Больницы вкладывают значительные средства в системы позиционирования пациентов для повышения точности процедур, безопасности пациентов и операционной эффективности. Государственное финансирование, расширение инфраструктуры здравоохранения и увеличение объемов хирургических операций еще больше укрепляют доминирующее положение рынка.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, что обусловлено переходом к амбулаторным процедурам, экономически эффективным хирургическим вмешательствам и предпочтением малоинвазивных методов лечения. Системы позиционирования пациентов в амбулаторных центрах повышают эффективность рабочего процесса, улучшают комфорт пациентов и поддерживают процедуры под контролем визуализации. Рост внедрения амбулаторного лечения и инвестиции в современные хирургические учреждения способствуют этому росту. В целом, амбулаторные хирургические центры являются самым быстрорастущим сегментом конечных пользователей благодаря увеличению числа амбулаторных процедур и спросу на эффективные и компактные решения для позиционирования пациентов.

Региональный анализ рынка систем позиционирования пациентов

- Северная Америка доминировала на рынке систем позиционирования пациентов, занимая наибольшую долю выручки в 38,9% в 2025 году. Это стало возможным благодаря широкому внедрению передовых технологий медицинской визуализации и лучевой терапии, развитой инфраструктуре здравоохранения и растущему использованию автоматизированных и роботизированных решений для позиционирования.

- В больницах и специализированных клиниках все чаще используются системы позиционирования пациентов в сочетании с платформами для лучевой терапии, визуализации и хирургических операций, чтобы повысить точность, сократить время проведения процедур и улучшить результаты лечения пациентов.

- Непрерывные инновации крупных игроков, таких как Medtronic plc и Siemens Healthineers, способствуют внедрению моторизованных и роботизированных столов для позиционирования пациентов, что повышает эффективность рабочих процессов в операционных и кабинетах визуализации.

Анализ рынка систем позиционирования пациентов в США

В 2025 году рынок систем позиционирования пациентов в США занял наибольшую долю североамериканского рынка, обеспечив более 80% региональной выручки. Рост обусловлен высокой распространенностью рака, ортопедических заболеваний и неврологических состояний, требующих точной визуализации и хирургического вмешательства. Современные больницы все чаще внедряют роботизированные системы позиционирования, интегрированные с оборудованием для КТ, МРТ и лучевой терапии, для повышения точности хирургических операций и безопасности пациентов. Такие инновации, как автоматический боковой наклон, моторизованное перемещение стола и мониторинг выравнивания в реальном времени, позволяют ускорить процедуры и минимизировать человеческие ошибки, что способствует улучшению результатов лечения пациентов. Значительное государственное финансирование, возмещение затрат на высокотехнологичные процедуры визуализации и широкое внедрение современной больничной инфраструктуры также способствуют расширению рынка.

Анализ рынка систем позиционирования пациентов в Европе

Прогнозируется, что европейский рынок систем позиционирования пациентов будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на технологически продвинутые решения для ухода за пациентами и строгие правила здравоохранения. Больницы в таких странах, как Германия, Франция и Италия, инвестируют в передовые системы визуализации и роботизированные хирургические установки, что стимулирует внедрение моторизованных систем позиционирования пациентов. Тенденция к малоинвазивным операциям и повышению точности визуализации побуждает медицинские учреждения внедрять автоматизированные решения для позиционирования как в диагностических, так и в терапевтических процедурах. Кроме того, интеграция с многомодальным оборудованием для визуализации, таким как ПЭТ-КТ и МРТ, повышает точность диагностики и операционную эффективность.

Анализ рынка систем позиционирования пациентов в Великобритании

Ожидается, что рынок систем позиционирования пациентов в Великобритании продемонстрирует значительный рост благодаря увеличению инвестиций больниц в современные операционные, диагностические центры и центры лечения рака. Повышение осведомленности о безопасности пациентов в сочетании с внедрением роботизированных хирургических систем и современного оборудования для лучевой терапии подпитывает спрос на платформы для точного позиционирования. Медицинские учреждения также ищут гибкие, многоцелевые столы для позиционирования пациентов, которые могут использоваться для различных диагностических и хирургических процедур, сокращая дублирование оборудования.

Анализ рынка систем позиционирования пациентов в Германии

Ожидается, что рынок систем позиционирования пациентов в Германии будет расти значительными темпами благодаря развитой инфраструктуре здравоохранения страны и сильному акценту на прецизионную медицину. Рост обусловлен широким внедрением цифровых и автоматизированных технологий в больницах, а также растущим спросом на лучевую терапию, нейрохирургию и ортопедические процедуры. Системы позиционирования пациентов, интегрированные с технологиями визуализации и робототехникой, помогают сократить время проведения процедур, повысить точность хирургических вмешательств и улучшить общую эффективность рабочего процесса в немецких больницах.

Анализ рынка систем позиционирования пациентов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок систем позиционирования пациентов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, увеличиваясь на 9,7% в год в период с 2026 по 2033 год. Рост обусловлен увеличением расходов на здравоохранение, быстрой урбанизацией, расширением больничной инфраструктуры и растущим внедрением передовых технологий в сфере ухода за пациентами в таких странах, как Китай, Индия и Япония. Рост численности пожилого населения, увеличение распространенности хронических заболеваний и растущий спрос на передовые диагностические и хирургические процедуры стимулируют рыночный спрос. В таких странах, как Китай и Индия, наблюдается быстрое внедрение автоматизированных и роботизированных систем позиционирования в больницах с большим потоком пациентов для повышения эффективности процедур и улучшения результатов лечения. Кроме того, ключевыми факторами, ускоряющими региональный рост, являются государственные инициативы по модернизации инфраструктуры здравоохранения, а также растущие частные инвестиции в модернизацию больниц.

Анализ рынка систем позиционирования пациентов в Японии

Рынок систем позиционирования пациентов в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения страны, быстрой урбанизации и растущему спросу на точное и эффективное оказание медицинской помощи. Интеграция систем позиционирования пациентов с оборудованием для визуализации и лучевой терапии становится все более распространенной, повышая точность хирургических операций и минимизируя риски, связанные с процедурами. Старение населения и растущий спрос на сложные хирургические процедуры стимулируют внедрение автоматизированных, эргономичных и многофункциональных платформ позиционирования.

Анализ рынка систем позиционирования пациентов в Китае

В 2025 году китайский рынок систем позиционирования пациентов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое развитие больничной инфраструктуры, увеличение инвестиций в высокотехнологичное диагностическое оборудование и повышение осведомленности о здравоохранении. Передовые больницы внедряют моторизованные и роботизированные системы позиционирования пациентов для повышения точности диагностики и хирургических операций. Стремление к созданию «умных» больниц в сочетании с мощными отечественными производственными мощностями в области медицинского оборудования делает передовые платформы позиционирования пациентов более доступными и недорогими.

Доля рынка систем позиционирования пациента

В отрасли систем позиционирования пациентов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Civco Medical Solutions, Inc. (США)

- Elekta AB (Швеция)

- Varian Medical Systems, Inc. (США)

- Accuray Incorporated (США)

- Siemens Healthineers AG (Германия)

- Medical Intelligence GmbH (Германия)

- Orfit Industries NV (Бельгия)

- Mizuho OSI, Inc. (США)

- Protura, Inc. (США)

- Корпорация Shimadzu (Япония)

- Medtronic plc (Ирландия/США)

- Hill-Rom Holdings, Inc. (США)

- Fischer Imaging Technologies GmbH (Германия)

- Biodex Medical Systems, Inc. (США)

- Isono Medical, Inc. (США)

- Esaote SpA (Италия)

- SurgiSystems GmbH (Германия)

- AccuTec Instruments, Inc. (США)

- ATOM Medical Corporation (Япония)

- Ортопедические системы, Inc. (США)

Последние разработки на мировом рынке систем позиционирования пациентов

- В июне 2021 года компания Philips представила решение Precise Suite на основе искусственного интеллекта для своей платформы Incisive CT, призванное оптимизировать рабочий процесс от получения изображений до составления отчетов с помощью реконструкции изображений на основе ИИ, получения изображений сердца без искажений и автоматического позиционирования пациента. Целью этого запуска было повышение точности визуализации и выравнивания пациента во время процедур сканирования.

- В марте 2023 года компания Hill-Rom завершила приобретение Voalte, поставщика решений для обмена информацией в режиме реального времени и оптимизации рабочих процессов в медицинских учреждениях, с целью повышения безопасности пациентов и эффективности клинических процессов, что косвенно способствует улучшению результатов позиционирования пациентов в условиях оказания медицинской помощи.

- В сентябре 2023 года компания Elekta объявила о разработке интегрированной системы позиционирования для использования в своих решениях для лучевой терапии, которая повышает точность позиционирования пациента за счет визуального контроля в реальном времени, что улучшает точность сложных методов лечения рака.

- В октябре 2023 года компания Siemens Healthineers представила роботизированную систему позиционирования нового поколения, которая улучшает выравнивание пациента при лучевой терапии, что приводит к повышению точности лечения и снижению облучения здоровых тканей, подчеркивая инновационность решений в области точного позиционирования.

- В августе 2023 года компания Getinge представила новую линейку аксессуаров для позиционирования пациентов, разработанных для гибридных операционных, с улучшенной эффективностью хирургических операций и повышенными функциями безопасности пациентов, что расширяет возможности для операционных, предназначенных для проведения нескольких процедур.

- В январе 2025 года компания Medtronic объявила о стратегическом партнерстве с Intuitive Surgical для совместной разработки передовых роботизированных хирургических систем, интегрирующих технологии позиционирования пациента для повышения точности и улучшения результатов операций, что отражает растущее сотрудничество между крупными компаниями в сфере медицинских технологий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.