Global Patient Scheduling Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

319.30 Million

USD

457.91 Million

2025

2033

USD

319.30 Million

USD

457.91 Million

2025

2033

| 2026 –2033 | |

| USD 319.30 Million | |

| USD 457.91 Million | |

| % | |

|

Global Patient Scheduling Software Market Segmentation, By Services (Insurance Eligibility Market Segmentation, Appointment Reminders, Schedule Snapshot, Quick-Look Summaries, Quick-Look Summaries, Quick-Add Functions, Recurring Appointments, Waitlist Management, and Patient Room Tracking), Application (Manage Patient Appointments, Automate Administrative Workflows, Allocate Medical Staff, Hospitals, Health Systems, Clinics, and Others), Company Size (Small and Medium Enterprises, Large Enterprises), Price Range (Low, Medium and On-Premieses), Platform (MacOS, Windows, and On-Premieses), Platform (MacOS, 6-10 Doctors, 11-25 Doctors, 25-50 Doctors и 50+ Doctors), Rating (1 Star and Up, 2 Star and Up, 3 Star and Up, 4 Star and Up), Speciality (Allergy and Immunology, Cardiology, Dentistry, Fertility Clinics, On

Планирование рынка программного обеспечения для пациентовОбзор

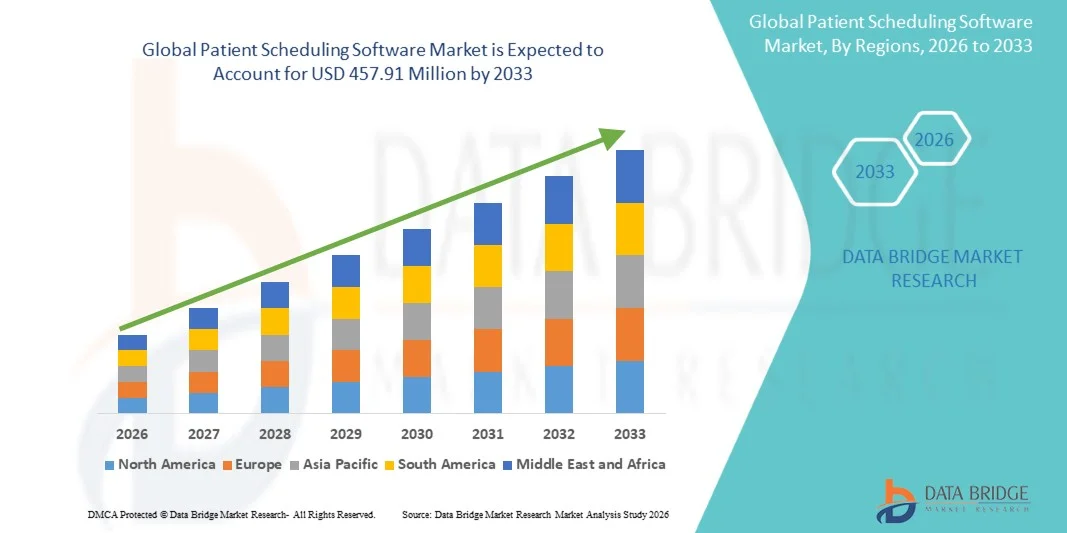

Рынок программного обеспечения для планирования пациентов оценивался как319,30 млн долларов в 2025 годуи, по прогнозам, достигнет457,91 млн долларов США к 2033 годуРастущий в aCAGR 4,61% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей цифровизацией систем здравоохранения, растущим спросом на эффективные решения для управления назначениями и растущим внедрением облачных ИТ-платформ здравоохранения в больницах, клиниках и диагностических центрах. Расширение телемедицинских услуг, увеличение объема пациентов и необходимость снижения административного бремени побуждают поставщиков медицинских услуг внедрять передовые программные решения для планирования пациентов, которые повышают эффективность рабочего процесса, вовлеченность пациентов и координацию ухода.

Растущая распространенность хронических заболеваний и растущий спрос на беспрепятственный доступ к здравоохранению заставляют организации здравоохранения внедрять платформы с поддержкой ИИ и автоматизированного планирования, способные управлять назначениями, напоминаниями, виртуальными консультациями и оптимизацией потока пациентов. Облачные и мобильные интегрированные системы планирования пациентов все чаще заменяют традиционные методы ручного планирования, предлагая бронирование в режиме реального времени, автоматические уведомления, снижение ставок без показа и повышение операционной эффективности. Кроме того, растущая интеграция с электронными медицинскими записями (EHR), платформами телемедицины и системами управления циклом доходов еще больше ускоряет внедрение в сетях здравоохранения, амбулаторных центрах и специализированных клиниках по всему миру.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения для планирования пациентов с самой большой долей дохода в 38,64% в 2025 году при поддержке передовой ИТ-инфраструктуры здравоохранения, широкого внедрения электронных медицинских записей (EHR), растущего проникновения телемедицины и увеличения инвестиций в цифровые решения для привлечения пациентов в больницах и клиниках.

- Облачный сегмент доминировал на рынке с долей 62,47% в 2025 году из-за растущего спроса на масштабируемые, удаленные и экономически эффективные программные решения для здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, увеличение проникновения смартфонов, расширение частной инфраструктуры здравоохранения и растущее внедрение облачных платформ планирования в Китае, Индии и Японии.

- Сегмент Waitlist Management, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что отражает растущую потребность в оптимизированном управлении потоками пациентов, уменьшении пробелов в расписании и улучшении использования ресурсов здравоохранения.

- Сегмент госпиталей доминирует в категории приложений с долей выручки 36,92% в 2025 году, чему способствуют высокие объемы пациентов, растущий спрос на автоматизацию рабочих процессов и активное внедрение интегрированных систем планирования в многопрофильных сетях здравоохранения.

- В 2025 году на облачное развертывание приходится 62,47% рынка, что является предпочтительным для поставщиков медицинских услуг из-за более низких затрат на инфраструктуру, удаленной доступности, синхронизации данных в реальном времени и бесшовной интеграции с платформами телемедицины и EHR.

- Сегмент крупных предприятий доминировал в категории компаний с долей 58,35% в 2025 году, что обусловлено сильными ИТ-бюджетами, крупномасштабными требованиями к управлению пациентами и растущими инвестициями в решения для автоматизации рабочих процессов в области здравоохранения в масштабах всего предприятия.

- Сегмент платформ Windows составил самую большую долю рынка в 46,18% в 2025 году, чему способствовало широкое распространение в больницах, клиниках и системах управления здравоохранением благодаря совместимости, масштабируемости и простоте интеграции программного обеспечения.

- Сегмент «50+ врачей» доминировал в категории врачей с долей выручки 31,74% в 2025 году из-за растущего спроса на централизованные системы планирования, способные управлять сложными мультимедицинскими рабочими процессами и большими базами данных пациентов.

- Сегмент 4 Star and Up занял лидирующие позиции в рейтинговой категории с долей 42,26% в 2025 году, чему способствовало растущее предпочтение среди поставщиков медицинских услуг высокорейтинговым решениям для планирования, предлагающим передовую автоматизацию, удобные интерфейсы и сильную техническую поддержку.

- Сегмент кардиологии доминировал в категории специальностей с долей дохода 18,91% в 2025 году, чему способствовало увеличение бремени сердечно-сосудистых заболеваний, увеличение объемов назначения пациентов и растущая потребность в эффективных системах планирования и последующего управления в специализированных клиниках сердечно-сосудистой помощи.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 319,30 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 457,91 млн. долларов США

- Прогноз CAGR (2026–2033): 4,61%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок программного обеспечения для пациентовСегментация

|

Атрибуты |

Программный ключ пациентаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Oracle Corporation (США) |

|

Рыночные возможности |

Расширение прогнозного планирования и автоматизации рабочих процессов на основе ИИ Растущее внедрение телемедицины и дистанционных медицинских услуг Растущая цифровизация здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка программного обеспечения для пациентов

Тенденция: растущее внедрение ИИ-ориентированного взаимодействия с пациентами и цифровых платформ планирования здравоохранения

Поставщики медицинских услуг все чаще используют передовое программное обеспечение для планирования пациентов, чтобы улучшить взаимодействие с пациентами, оптимизировать управление назначением и снизить административное бремя в больницах, клиниках и специализированных центрах ухода. Интеграция искусственного интеллекта, автоматизированных напоминаний, телемедицинской связи и приборных панелей планирования в режиме реального времени позволяет организациям здравоохранения оптимизировать поток пациентов и повысить операционную эффективность. Например, отраслевые исследования показывают, что автоматизированные системы напоминания о назначении могут снизить показатели отсутствия явки пациентов почти на 25-35%, что значительно улучшает использование ресурсов здравоохранения и управление доходами. Кроме того, больницы все чаще внедряют платформы планирования самообслуживания и мобильные приложения для здравоохранения, которые позволяют пациентам бронировать, перепланировать и управлять назначениями удаленно. Растущее использование облачных ИТ-систем здравоохранения и цифровых передних дверей ускоряет внедрение интеллектуальных решений для планирования пациентов как на развитых, так и на развивающихся рынках здравоохранения.

Планирование пациентом динамики рынка программного обеспечения

Ключевой драйвер рынка: растущее внедрение цифровой инфраструктуры здравоохранения и автоматизация рабочего процесса

Быстрое расширение цифровых экосистем здравоохранения, телемедицинских услуг и интеграции электронных медицинских записей (EHR) значительно стимулирует спрос на программное обеспечение для планирования пациентов во всем мире. Медицинские организации все чаще инвестируют в автоматизированные системы планирования, чтобы уменьшить административную нагрузку, оптимизировать использование врача и повысить удовлетворенность пациентов. По оценкам ИТ-специалистов здравоохранения, поставщики медицинских услуг могут сократить время назначения на 30-40% за счет автоматизации с поддержкой ИИ и цифровых платформ управления рабочими процессами. Больницы и многопрофильные клиники интегрируют программное обеспечение для планирования с системами EHR, платежными платформами и приложениями для телемедицины для создания единых экосистем управления пациентами. Кроме того, растущее предпочтение пациентов онлайн-бронированию, автоматизированным напоминаниям и мобильному доступу к здравоохранению ускоряет развертывание программного обеспечения в больницах, диагностических лабораториях, центрах амбулаторной помощи и специализированных клиниках по всему миру.

Ключевые ограничения/вызовы: проблемы конфиденциальности данных и высокая сложность интеграции

Значительной проблемой на рынке программного обеспечения для планирования пациентов является растущая обеспокоенность по поводу конфиденциальности данных здравоохранения, рисков кибербезопасности и сложности интеграции с устаревшей ИТ-инфраструктурой здравоохранения. Современные платформы планирования требуют бесперебойной совместимости с системами EHR, приложениями телемедицины, программным обеспечением для выставления счетов и базами данных пациентов, создавая технические и эксплуатационные проблемы для организаций здравоохранения. Кроме того, соблюдение правил здравоохранения, таких как HIPAA, GDPR и региональные рамки защиты данных пациентов, увеличивает сложность внедрения и эксплуатационные расходы. Небольшие поставщики медицинских услуг и независимые клиники часто сталкиваются с бюджетными ограничениями и ограниченным опытом в области ИТ, что ограничивает внедрение передовых систем планирования. Например, отчеты о кибербезопасности в области здравоохранения показывают, что индустрия здравоохранения продолжает сталкиваться с растущими случаями вымогательства и нарушения данных, что побуждает поставщиков вкладывать значительные средства в безопасную облачную инфраструктуру и зашифрованные системы связи с пациентами.

Ключевые возможности рынка: интеграция ИИ, прогнозная аналитика и платформы планирования телемедицины

Интеграция искусственного интеллекта, прогнозной аналитики и платформ планирования с поддержкой телездравоохранения представляет собой важную возможность для роста рынка программного обеспечения для планирования пациентов. Системы планирования на основе ИИ могут анализировать поведение пациентов, историю назначений, доступность врача и рабочие процессы лечения, чтобы оптимизировать эффективность планирования и минимизировать показатели отсутствия шоу. Расширенные инструменты прогнозного планирования все чаще используются для прогнозирования спроса на пациентов, автоматизации управления листом ожидания и улучшения распределения персонала в медицинских учреждениях. Кроме того, облачные платформы планирования, интегрированные с телемедицинскими службами, обеспечивают бесперебойное виртуальное бронирование встреч, удаленное управление пациентами и автоматическую координацию последующего ухода. Развивающиеся рынки здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке также демонстрируют сильные возможности роста из-за расширения инициатив по цифровизации здравоохранения, растущего проникновения смартфонов и увеличения инвестиций в программы модернизации медицинских ИТ.

Планирование пациентом рынка программного обеспечения

Рынок программного обеспечения для планирования пациентов сегментирован на основе услуг, приложений, размера компании, ценового диапазона, развертывания, платформы, количества врачей, рейтинга и специальности.

- Услуги

На основе услуг рынок программного обеспечения для планирования пациентов подразделяется на проверку соответствия требованиям страхования, напоминания о назначении, снимок расписания, резюме быстрого просмотра, функции быстрого добавления, повторяющиеся встречи, управление листом ожидания и отслеживание комнаты пациента. Сегмент напоминаний о назначении преобладал на рынке с долей 24,83% в 2025 году из-за растущего спроса на автоматизированные системы связи с пациентами, которые помогают снизить показатели неявки на прием, улучшить взаимодействие с пациентами и оптимизировать эффективность работы здравоохранения. Поставщики медицинских услуг все чаще внедряют системы напоминания с помощью SMS, электронной почты и искусственного интеллекта для повышения точности планирования и повышения операционной производительности в больницах и клиниках. Кроме того, растущее внедрение мобильных приложений для здравоохранения, облачных платформ планирования и интегрированных систем телемедицины ускоряет рост сегмента. Больницы и многопрофильные клиники используют автоматизированные системы напоминания для снижения административной нагрузки и улучшения соблюдения пациентом последующих консультаций и программ лечения хронических заболеваний. Растущее предпочтение пациентов цифровым медицинским взаимодействиям и вариантам планирования самообслуживания еще больше способствует расширению рынка. Кроме того, растущие инициативы по цифровизации здравоохранения и интеграция с платформами EHR усиливают доминирование сегмента напоминаний о назначении на развитых рынках здравоохранения во всем мире.

Ожидается, что в сегменте управления листом ожидания самый быстрый CAGR составит 8,4% с 2026 по 2033 год, что обусловлено растущей потребностью в оптимизированном управлении потоками пациентов и эффективном использовании слотов для назначения в организациях здравоохранения. Расширенные решения для управления листом ожидания позволяют поставщикам автоматически заполнять отмененные встречи, минимизировать пробелы в расписании и улучшать показатели использования врача. Растущие объемы пациентов, растущий спрос на специализированные консультации и растущее давление на медицинские учреждения для сокращения времени ожидания ускоряют внедрение инструментов оптимизации листа ожидания с поддержкой ИИ. Кроме того, интеграция прогнозной аналитики и алгоритмов автоматизированного планирования помогает поставщикам улучшить распределение ресурсов и эффективность работы. Поставщики медицинских услуг все чаще используют облачные системы листа ожидания для поддержки уведомлений пациентов в режиме реального времени, управления виртуальными очередями и возможностей динамического планирования. Расширение услуг телемедицины и увеличение инвестиций в цифровые платформы взаимодействия с пациентами также способствуют быстрому росту этого сегмента во всем мире.

- С помощью приложения

На основе применения рынок программного обеспечения для планирования пациентов подразделяется на управление назначениями пациентов, автоматизацию административных рабочих процессов, распределение медицинского персонала, больниц, систем здравоохранения, клиник и других. Сегмент управленческих назначений пациентов доминировал на рынке с долей 34,76% в 2025 году из-за растущей потребности в оптимизированном бронировании назначений, отслеживании пациентов и автоматизированном управлении расписанием в медицинских учреждениях. Больницы, клиники и центры амбулаторной помощи все чаще используют передовые платформы планирования, чтобы сократить время ожидания пациентов, повысить точность назначения и повысить производительность работы. Интеграция мобильных приложений, телемедицинских услуг и инструментов планирования на основе ИИ еще больше повышает удобство пациентов и доступность здравоохранения. Кроме того, растущее внедрение облачных ИТ-систем здравоохранения и растущий акцент на предоставление медицинских услуг, ориентированных на пациента, ускоряют рост сегмента. Организации здравоохранения также используют автоматизированные системы планирования для улучшения управления доступностью врачей и оптимизации использования ресурсов здравоохранения. Растущий спрос на цифровые медицинские услуги и онлайн-платформы для бронирования встреч продолжает укреплять доминирование этого сегмента во всем мире.

Сегмент автоматизированных административных рабочих процессов, по прогнозам, будет регистрировать самый быстрый CAGR в 8,2% с 2026 по 2033 год, что обусловлено увеличением внимания поставщиков медицинских услуг к сокращению ручных административных задач и повышению эффективности рабочего процесса. Автоматизированные платформы рабочего процесса позволяют организациям здравоохранения оптимизировать функции выставления счетов, координации назначений, проверки страхования, коммуникации с пациентами и отчетности через интегрированные цифровые системы. Растущая нехватка рабочей силы, увеличение эксплуатационных расходов и растущее давление на повышение производительности здравоохранения побуждают поставщиков внедрять инструменты автоматизации рабочих процессов на основе ИИ. Кроме того, интеграция с EHR-системами, программным обеспечением для управления циклом доходов и платформами взаимодействия с пациентами значительно повышает эффективность управления и снижает операционные ошибки. Медицинские организации все чаще используют технологии автоматизации для повышения удовлетворенности пациентов и снижения административного бремени в многопрофильных медицинских сетях и больницах по всему миру.

- Размер компании

Исходя из размера компании, рынок программного обеспечения для планирования пациентов подразделяется на малые и средние предприятия и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 58,35% в 2025 году из-за сильных ИТ-бюджетов, высоких объемов пациентов и растущего внедрения общеорганизационных систем управления рабочими процессами в области здравоохранения. Крупные сети больниц и системы здравоохранения все чаще инвестируют в интегрированные платформы планирования для улучшения координации пациентов, распределения врачей и операционной эффективности во многих учреждениях. Кроме того, растущее развертывание облачной инфраструктуры здравоохранения и систем управления пациентами с поддержкой ИИ ускоряет внедрение среди крупных организаций здравоохранения. Эти предприятия также нуждаются в масштабируемых платформах планирования, способных поддерживать интеграцию телемедицины, централизованное управление данными и операции с несколькими местоположениями. Кроме того, растущий акцент на улучшении опыта пациентов, снижении показателей неявки и расширении предоставления цифровых медицинских услуг продолжает укреплять доминирование сегмента крупных предприятий во всем мире.

Ожидается, что сегмент малых и средних предприятий продемонстрирует самый быстрый CAGR в 7,9% с 2026 по 2033 год, что обусловлено повышением доступности облачных решений для планирования и растущей цифровизацией здравоохранения среди независимых клиник и мелких поставщиков медицинских услуг. МСП все чаще внедряют платформы планирования на основе подписки, которые предлагают низкие затраты на внедрение, удаленную доступность и упрощенные возможности управления назначениями. Кроме того, повышение осведомленности об операционной эффективности, удержании пациентов и автоматизации рабочих процессов побуждает небольшие медицинские учреждения инвестировать в технологии цифрового планирования. Растущая доступность программных решений для здравоохранения на основе SaaS и мобильных интегрированных приложений для планирования еще больше ускоряет внедрение на развивающихся рынках здравоохранения.

- Диапазон цен

На основе ценового диапазона рынок программного обеспечения для планирования пациентов сегментирован на низкий, средний и высокий. Сегмент среднего ценового диапазона доминировал на рынке с долей 46,18% в 2025 году благодаря балансу между доступностью и продвинутой функциональностью. Решения для планирования по средней цене предлагают поставщикам медицинских услуг интегрированное управление назначением, автоматизированные напоминания, поддержку телемедицины и функции отчетности в конкурентных структурах ценообразования. Эти платформы широко используются в больницах, клиниках и многопрофильных сетях здравоохранения благодаря масштабируемости и простоте внедрения. Растущий спрос на экономически эффективные ИТ-решения для здравоохранения и растущее предпочтение моделей облачного развертывания на основе подписки еще больше поддерживают рост сегмента. Кроме того, организации здравоохранения все чаще выбирают платформы среднего уровня, которые поддерживают интеграцию EHR, инструменты коммуникации с пациентами и автоматизацию рабочих процессов, не требуя больших капиталовложений.

Сегмент с низким ценовым диапазоном, по прогнозам, зарегистрирует самый быстрый CAGR в 7,8% с 2026 по 2033 год, что обусловлено ростом популярности среди небольших клиник, индивидуальных врачей и новых поставщиков медицинских услуг. Доступные облачные системы планирования с гибкими ежемесячными планами подписки позволяют небольшим медицинским учреждениям оцифровывать управление назначением и улучшать взаимодействие с пациентами. Растущая цифровизация здравоохранения в странах с развивающейся экономикой и растущее проникновение платформ здравоохранения SaaS еще больше ускоряют внедрение недорогих программных решений для планирования во всем мире.

- путем развертывания

На основе развертывания рынок программного обеспечения для планирования пациентов подразделяется на облачные и локальные. Облачный сегмент доминировал на рынке с долей 62,47% в 2025 году из-за растущего спроса на масштабируемые, удаленные и экономически эффективные программные решения для здравоохранения. Облачные системы планирования пациентов позволяют поставщикам медицинских услуг управлять назначениями, общением с пациентами, интеграцией телемедицины и координацией рабочих процессов через централизованные цифровые платформы. Кроме того, снижение затрат на инфраструктуру, автоматическое обновление программного обеспечения и упрощенные процессы развертывания способствуют внедрению в больницах, клиниках и специализированных медицинских центрах. Медицинские организации все чаще предпочитают облачное развертывание из-за улучшения взаимодействия, доступа к данным в режиме реального времени и поддержки удаленных медицинских услуг. Рост инвестиций в цифровую трансформацию здравоохранения и расширение телемедицинских услуг еще больше укрепляют лидирующие позиции облачного сегмента во всем мире.

Ожидается, что в облачном сегменте будет наблюдаться самый быстрый CAGR в 8,3% с 2026 по 2033 год, что обусловлено растущим внедрением приложений SaaS для здравоохранения и растущим спросом на подключенные экосистемы здравоохранения. Расширение использования платформ планирования на основе искусственного интеллекта, мобильных приложений для здравоохранения и систем удаленного взаимодействия с пациентами значительно способствует росту сегмента. Кроме того, растущие инвестиции в кибербезопасность здравоохранения и безопасную облачную инфраструктуру повышают доверие поставщиков к облачным платформам планирования пациентов.

- Платформа

На основе платформы рынок программного обеспечения для планирования пациентов сегментирован на MacOS, Windows и Linux. Сегмент Windows доминировал на рынке с долей 46,18% в 2025 году из-за его широкого распространения в больницах, системах управления здравоохранением и платформах клинического управления. Системы планирования на базе Windows обеспечивают широкую совместимость с ИТ-инфраструктурой здравоохранения, платформами EHR и корпоративными программными приложениями, что делает их наиболее предпочтительными среди поставщиков медицинских услуг во всем мире. Кроме того, простота интеграции программного обеспечения, знакомство с пользователем и доступность услуг технической поддержки способствуют активному внедрению в организациях здравоохранения. Медицинские учреждения все чаще используют совместимые с Windows платформы планирования для оптимизации координации назначений, административных рабочих процессов и телемедицинских операций.

Ожидается, что в сегменте MacOS самый быстрый CAGR составит 7,5% с 2026 по 2033 год, что обусловлено растущим внедрением среди частных клиник, специализированных поставщиков медицинских услуг и премиальных медицинских учреждений, ищущих безопасные и удобные решения для планирования. Растущее использование экосистем здравоохранения на основе Apple, интеграция мобильных устройств и облачных приложений для здравоохранения ускоряет рост сегмента на развитых рынках здравоохранения.

- По количеству врачей

По количеству врачей рынок программного обеспечения для планирования пациентов сегментирован на сольную практику, 2-5 врачей, 6-10 врачей, 11-25 врачей, 25-50 врачей и более 50 врачей. Сегмент 50+ врачей доминировал на рынке с долей 31,74% в 2025 году из-за растущего внедрения централизованных систем планирования в крупных больницах и многопрофильных сетях здравоохранения. Эти организации здравоохранения требуют передовых платформ планирования, способных управлять большими объемами пациентов, координацией врачей и сложными рабочими процессами назначения в нескольких отделах. Кроме того, растущее внимание к оптимизации рабочих процессов, вовлечению пациентов и распределению ресурсов здравоохранения ускоряет внедрение решений планирования корпоративного уровня среди крупных сетей врачей.

Ожидается, что в сегменте врачей 11-25 будет наблюдаться самый быстрый CAGR в 7,7% с 2026 по 2033 год, что обусловлено ростом цифровой трансформации среди клиник среднего размера и специализированных поставщиков медицинских услуг. Растущий спрос на комплексные решения для планирования, выставления счетов и управления телемедициной побуждает средние медицинские учреждения внедрять облачные платформы для планирования пациентов. Растущий акцент на повышении операционной эффективности и удовлетворенности пациентов способствует дальнейшему расширению сегмента во всем мире.

- По рейтингу

На основе рейтинга рынок программного обеспечения для планирования пациентов разделен на 1 звезду и вверх, 2 звезды и вверх, 3 звезды и вверх, и 4 звезды и вверх. 4-звездочный сегмент доминировал на рынке с долей 42,26% в 2025 году из-за растущего предпочтения среди поставщиков медицинских услуг высокорейтинговым решениям для планирования, предлагающим передовые возможности автоматизации, надежности и технической поддержки. Организации здравоохранения все чаще отдают приоритет программным платформам с сильным рейтингом удовлетворенности клиентов, интуитивно понятными интерфейсами и комплексными функциями управления рабочими процессами. Кроме того, растущая зависимость от экспертных обзоров, платформ сравнения программного обеспечения и рекомендаций по ИТ в области здравоохранения влияет на решения о покупке в больницах и клиниках.

Прогнозируется, что сегмент 3 звезд и выше будет наблюдать самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные платформы планирования среди небольших поставщиков медицинских услуг и независимых практик. Эти решения обеспечивают важные функции планирования, напоминания и управления пациентами в доступных структурах ценообразования, поддерживая более широкое внедрение на развивающихся рынках здравоохранения.

- по специальности

На основе специальности рынок программного обеспечения для планирования пациентов подразделяется на аллергию и иммунологию, кардиологию, стоматологию, клиники фертильности, онкологию, урологию и другую специальность. Сегмент кардиологии доминировал на рынке с долей 18,91% в 2025 году из-за роста распространенности сердечно-сосудистых заболеваний и увеличения объемов назначения пациентов в специализированных центрах кардиологической помощи. Практика кардиологии требует передовых платформ планирования для эффективного управления повторяющимися консультациями, диагностическими процедурами, последующими назначениями и услугами телекардиологии. Кроме того, растущее внедрение цифровых инструментов взаимодействия с пациентами и платформ дистанционного кардиомониторинга ускоряет спрос на интегрированные системы планирования в кардиологических отделениях по всему миру.

Ожидается, что в сегменте онкологии самый быстрый CAGR составит 8,1% с 2026 по 2033 год, что обусловлено увеличением глобального бремени рака и растущим спросом на скоординированные рабочие процессы по уходу за пациентами в онкологических центрах. Онкологические клиники все чаще внедряют платформы планирования, способные управлять сеансами химиотерапии, последующими посещениями, междисциплинарными консультациями и долгосрочным планированием лечения. Растущие инвестиции в инфраструктуру лечения рака и системы управления цифровой онкологией способствуют росту сегмента во всем мире.

Планирование пациентом регионального анализа рынка программного обеспечения

Северная Америка доминировала на рынке программного обеспечения для планирования пациентов и составляла наибольшую долю дохода в 38,64% в 2025 году, чему способствовали передовая ИТ-инфраструктура здравоохранения, широкое внедрение электронных медицинских записей (EHR), растущее проникновение телемедицины и увеличение инвестиций в цифровые решения для привлечения пациентов в больницах и клиниках. Регион также выигрывает от сильного присутствия ведущих поставщиков медицинских технологий, увеличения внимания к оптимизации рабочего процесса и растущего спроса на автоматизированные системы управления назначением для повышения операционной эффективности и опыта пациентов. Непрерывные достижения в платформах планирования на основе искусственного интеллекта, облачных решениях в области здравоохранения и технологиях взаимодействия еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский пациент планирует выход на рынок программного обеспечения

Рынок программного обеспечения для планирования пациентов в США демонстрирует уверенный рост в связи с растущим внедрением цифровых технологий здравоохранения, растущим спросом на оптимизированное управление назначениями и растущим акцентом на повышение вовлеченности пациентов и операционной эффективности. Передовая инфраструктура здравоохранения страны, широкая интеграция EHR и быстрое расширение услуг телемедицины способствуют внедрению программного обеспечения в больницах, клиниках и центрах амбулаторной помощи. Кроме того, увеличение инвестиций в системы планирования с поддержкой ИИ, автоматизированные напоминания и облачные платформы здравоохранения поддерживают расширение рынка в Соединенных Штатах.

Европейский пациент планирует выход на рынок программного обеспечения

Рынок программного обеспечения для планирования пациентов в Европе остается основным источником глобальных доходов, что обусловлено растущей цифровизацией здравоохранения, сильной государственной поддержкой инициатив в области электронного здравоохранения и растущим спросом на эффективные решения для управления пациентами. Поставщики медицинских услуг по всему региону все чаще внедряют облачные и интегрированные с ИИ платформы планирования, чтобы снизить административную нагрузку, свести к минимуму отсутствие назначений и улучшить координацию ухода за пациентами. Кроме того, растущее внимание к совместимости, безопасности данных и цифровой трансформации в системах здравоохранения продолжает ускорять внедрение программного обеспечения для планирования пациентов по всей Европе.

Британский пациент планирует выход на рынок программного обеспечения

Рынок программного обеспечения для планирования пациентов в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением цифровых систем здравоохранения, растущим вниманием к сокращению времени ожидания пациентов и растущим спросом на эффективные решения для планирования назначений в Национальной службе здравоохранения (NHS) и частных медицинских учреждениях. Увеличение инвестиций в автоматизацию здравоохранения, телемедицинские платформы и технологии связи с пациентами на основе искусственного интеллекта способствуют росту рынка. Кроме того, растущий акцент на улучшении доступности здравоохранения и удовлетворенности пациентов способствует дальнейшему внедрению программного обеспечения в секторе здравоохранения Великобритании.

Немецкий пациент планирует выход на рынок программного обеспечения

Рынок программного обеспечения для планирования пациентов в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному акценту на оцифровку здравоохранения и растущему внедрению интегрированных систем управления больницами. Больницы, специализированные клиники и поставщики медицинских услуг все чаще используют программное обеспечение автоматизированного планирования для повышения операционной эффективности, оптимизации потока пациентов и улучшения координации ухода. Непрерывные достижения в области облачных вычислений, аналитики здравоохранения на основе ИИ и безопасных цифровых медицинских платформ еще больше поддерживают рост рынка в Германии.

Азиатско-Тихоокеанский пациент планирует выход на рынок программного обеспечения

Ожидается, что рынок программного обеспечения для планирования пациентов в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения цифровизации здравоохранения, расширения частной инфраструктуры здравоохранения и роста проникновения смартфонов и Интернета в таких странах, как Китай, Индия и Япония. Растущая осведомленность о цифровых решениях в области здравоохранения, растущее внедрение облачных платформ планирования и растущий спрос на экономически эффективные системы управления здравоохранением поддерживают расширение регионального рынка. Кроме того, правительственные инициативы по продвижению услуг электронного здравоохранения и быстрому росту внедрения телемедицины ускоряют внедрение программного обеспечения для планирования пациентов в Азиатско-Тихоокеанском регионе.

Японский пациент планирует выход на рынок программного обеспечения

Рынок программного обеспечения для планирования пациентов в Японии неуклонно растет благодаря растущим инвестициям в ИТ-инфраструктуру здравоохранения, растущему внедрению цифровых систем управления пациентами и растущему спросу на эффективную доставку медицинских услуг. Больницы и поставщики медицинских услуг все чаще используют инструменты планирования с поддержкой ИИ, интеграцию телемедицины и автоматизированные системы связи с пациентами для повышения операционной эффективности и удовлетворенности пациентов. Кроме того, внимание страны к передовым технологиям здравоохранения и управлению старением населения еще больше способствует росту рынка.

Китайский пациент планирует выход на рынок программного обеспечения

Рынок программного обеспечения для планирования пациентов в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, растущей цифровизации здравоохранения и увеличению государственной поддержки инициатив в области «умного» здравоохранения. Растущее внедрение облачных платформ здравоохранения, систем управления назначениями на основе ИИ и мобильных приложений для здравоохранения в больницах и клиниках значительно повышает спрос на рынке. Кроме того, увеличение объема пациентов, рост проникновения смартфонов и сильные инвестиции в инновации в области технологий здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для программного обеспечения для планирования пациентов во всем мире.

Планирование доли рынка программного обеспечения для пациентов

Индустрия программного обеспечения для планирования пациентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация Oracle (США)

- Epic Systems Corporation (США)

- Athenahealth, Inc. (США)

- NextGen Healthcare, Inc. (США)

- eClinicalWorks LLC (США)

- Cerner Corporation (США)

- QGenda, LLC (США)

- Zocdoc, Inc. (США)

- SimplePractice, LLC (США)

- AdvancedMD, Inc. (США)

- NexHealth, Inc. (США)

- Careo AI (США)

- DrChrono Inc. (США)

- PatientPop, Inc. (США)

- Doctolib SAS (Франция)

- Practo Technologies Pvt. Ltd. (Индия)

- Booksy International Sp. z o.o.

- MEDIKEEPER, Inc. (США)

- Phreesia, Inc. (США)

- Microsoft Corporation (США)

- Salesforce, Inc. (США)

- Корпорация McKesson (США)

- Experian Health (США)

- WellSky Corporation (США)

- CureMD Healthcare (США)

- 10to8 Ltd. (Великобритания)

- Setmore Appointments (США)

- SimplyBook.me Ltd. (Кипр)

- Fresha.com SV Ltd. (Великобритания)

- Zoho Corporation Pvt. Ltd. (Индия)

- Docpulse Technologies Pvt. Ltd. (Индия)

- Vagaro, Inc. (США)

- Reservio s.r.o. (Чешская Республика)

- ClinicSense, LLC (Канада)

Последние разработки на рынке программного обеспечения для планирования пациентов

- В декабре 2021 года корпорация Oracle объявила о соглашении о приобретении корпорации Cerner примерно за 28,3 млрд долларов. Приобретение направлено на укрепление позиций Oracle в области информационных технологий здравоохранения и ускорение развития облачного управления здравоохранением, электронных медицинских записей (EHR) и решений для планирования пациентов. Это событие стало одним из крупнейших приобретений медицинских технологий во всем мире и подчеркнуло растущую важность интегрированных цифровых платформ управления пациентами.

- В июне 2022 года корпорация Oracle официально завершила сделку по приобретению корпорации Cerner, что еще больше расширило экосистему технологий здравоохранения Oracle. Приобретение укрепило возможности Oracle в автоматизации рабочих процессов в больницах, планировании пациентов, облачной инфраструктуре здравоохранения и подключенных цифровых решениях по уходу, поддерживая модернизацию систем управления здравоохранением во всем мире.

- В июне 2023 года Zocdoc в партнерстве с Elation Health интегрировала онлайн-планирование пациентов непосредственно с платформой EHR Elation. Сотрудничество позволило поставщикам медицинских услуг синхронизировать доступность назначений в режиме реального времени и повысить эффективность бронирования пациентов, уменьшая административную нагрузку при одновременном расширении доступа пациентов к уходу.

- В сентябре 2023 года Zocdoc запустила «Zocdoc Practice Solutions», новый набор инструментов взаимодействия с пациентами и планирования, который включал онлайн-планирование встреч, цифровые формы приема и телемедицинские услуги. Запуск отражает растущий сдвиг отрасли в сторону интегрированных экосистем планирования пациентов, предназначенных для улучшения доступности здравоохранения и оптимизации операций фронт-офиса.

- В феврале 2025 года Zocdoc объявила о партнерстве с Epic Systems Corporation для интеграции возможностей планирования онлайн-записей Zocdoc с платформой Epic MyChart. Интеграция позволила пациентам более легко бронировать встречи в системах поставщиков медицинских услуг, повышая эффективность цифрового взаимодействия с пациентами и планирования.

- В апреле 2025 года eClinicalWorks запустила «Scheduling Pro 2.0», обновленную платформу для планирования пациентов с оптимизацией назначения с помощью ИИ, улучшенными функциями самостоятельного планирования и улучшенными инструментами управления доступностью. Запуск подчеркнул растущее внедрение автоматизации на основе искусственного интеллекта в программное обеспечение для планирования пациентов, чтобы уменьшить количество неявок и повысить операционную эффективность в медицинских учреждениях.

- В мае 2025 года Epic Systems Corporation представила интерактивный инструмент планирования ИИ, который позволял пациентам планировать медицинские встречи с помощью SMS без необходимости входа в систему. Помощник с искусственным интеллектом упростил бронирование назначений, подтверждения и общение с пациентами, продемонстрировав растущую интеграцию технологий разговорного ИИ в современные программные платформы для планирования пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНСИТЕТ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 АНАЛИЗ ПАТЕНТА

5.5 ИССЛЕДОВАНИЕ СИТУАЦИИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ТИПУ

6.1 ОБЗОР

6.2 ИНТЕГРИРОВАННЫЙ

6.3 АВТОНОМНЫЙ

7 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ПРИЛОЖЕНИЮ

7.1 ОБЗОР

7.2 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

7.3 ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

7.4 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

7.5 НАПОМИНАНИЯ О ВСТРЕЧЕ

7.6 ОТСЛЕЖИВАНИЕ ПАЦИЕНТА В ПАЛАТЕ

7.7 МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

7.8 АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

7.9 ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

7.1 СПИСОК ОЖИДАНИЯ ПРИЕМА

7.11 ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

7.12 ДРУГИЕ

8 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО СПЕЦИАЛИЗАЦИИ

8.1 ОБЗОР

8.2 АЛЛЕРГИЯ И ИММУНОЛОГИЯ

8.3 КАРДИОЛОГИЯ

8.4 СТОМАТОЛОГИЯ

8.5 КЛИНИКИ БЛАГОТВОРИТЕЛЬНОСТИ

8.6 ОНКОЛОГИЯ

8.7 УРОЛОГИЯ

8.8 ДРУГИЕ

9 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ТИПУ ПЛАТФОРМЫ

9.1 ОБЗОР

9.2 ВЕБ-ОСНОВАННЫЙ

9.3 МОБИЛЬНЫЕ

10 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

10.1 ОБЗОР

10.2 ОКНА

10.3 ЛИНУКС

10.4 MAC-ОС

10.5 АНДРОИД

11 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

11.1 ОБЗОР

11.2 ОБЛАКО

11.3 ЛОКАЛЬНЫЕ

12 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

12.1 ОБЗОР

12.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

12.2.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

12.2.1.1 ОБЛАКО

12.2.1.2. ЛОКАЛЬНЫЙ

12.3 КРУПНЫЙ РАЗМЕР ПРЕДПРИЯТИЯ

12.3.1 ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

12.3.1.1 ОБЛАКО

12.3.1.2. ЛОКАЛЬНО

13 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ЦЕНОВЫМ КАТЕГОРИЯМ

13.1 ОБЗОР

13.2 НА ОСНОВЕ ПОДПИСКИ

13.2.1 ЕЖЕМЕСЯЧНАЯ ПОДПИСКА

13.2.2 ГОДОВАЯ ПОДПИСКА

13.3 ОДНОКРАТНАЯ ЛИЦЕНЗИЯ

14 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ЦЕНОВОМУ ДИАПАЗОНУ

14.1 ОБЗОР

14.2 ВЫСОКИЙ

14.3 СРЕДНИЙ

14.4 НИЗКИЙ

15 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

15.1 ОБЗОР

15.2 БОЛЬНИЦЫ

15.2.1 ПО ТИПУ БОЛЬНИЦЫ

15.2.1.1 ОБЩЕСТВЕННОСТЬ

15.2.1.1.1 ПО ТИПУ

15.2.1.1.1.1 УРОВЕНЬ 1

15.2.1.1.1.2 УРОВЕНЬ 2

15.2.1.1.1.3 УРОВЕНЬ 3

15.2.1.2.ЧАСТНЫЙ

15.2.1.2.1 ПО ТИПУ

15.2.1.2.1.1 УРОВЕНЬ 1

15.2.1.2.1.2 УРОВЕНЬ 2

15.2.1.2.1.3 УРОВЕНЬ 3

15.2.2 ПО ПРИМЕНЕНИЮ

15.2.2.1 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

15.2.2.2. ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

15.2.2.3 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

15.2.2.4 НАПОМИНАНИЯ О ПРИЕМЕ

15.2.2.5 ОТСЛЕЖИВАНИЕ ПАЛАТЫ ПАЦИЕНТА

15.2.2.6. МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

15.2.2.7. АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

15.2.2.8. ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

15.2.2.9 СПИСОК ОЖИДАНИЯ ПРИЕМА

15.2.2.10. ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

15.2.2.11.ДРУГИЕ

15.3 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

15.3.1 ПО ПРИМЕНЕНИЮ

15.3.1.1 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

15.3.1.2. ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

15.3.1.3 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

15.3.1.4 НАПОМИНАНИЯ О ПРИЕМЕ

15.3.1.5 ОТСЛЕЖИВАНИЕ ПАЛАТЫ ПАЦИЕНТА

15.3.1.6. МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

15.3.1.7. АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

15.3.1.8. ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

15.3.1.9 СПИСОК ОЖИДАНИЯ ПРИЕМА

15.3.1.10. ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

15.3.1.11 ДРУГИЕ

15.4 КЛИНИКИ

15.4.1 ПО ПРИМЕНЕНИЮ

15.4.1.1 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

15.4.1.2. ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

15.4.1.3 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

15.4.1.4 НАПОМИНАНИЯ О ПРИЕМЕ

15.4.1.5 ОТСЛЕЖИВАНИЕ ПАЛАТЫ ПАЦИЕНТА

15.4.1.6. МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

15.4.1.7. АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

15.4.1.8. ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

15.4.1.9 СПИСОК ОЖИДАНИЯ ПРИЕМА

15.4.1.10. ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

15.4.1.11 ДРУГИЕ

15.5 НЕЗАВИСИМЫЕ СПЕЦИАЛИСТЫ

15.5.1 ПО ПРИМЕНЕНИЮ

15.5.1.1 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

15.5.1.2. ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

15.5.1.3 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

15.5.1.4 НАПОМИНАНИЯ О ПРИЕМЕ

15.5.1.5 ОТСЛЕЖИВАНИЕ ПАЛАТЫ ПАЦИЕНТА

15.5.1.6. МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

15.5.1.7. АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

15.5.1.8. ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

15.5.1.9 СПИСОК ОЖИДАНИЯ ПРИЕМА

15.5.1.10. ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

15.5.1.11.ДРУГИЕ

15.6 ЦЕНТРЫ ИЗОБРАЖЕНИЯ

15.6.1 ПО ПРИМЕНЕНИЮ

15.6.1.1 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

15.6.1.2. ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

15.6.1.3 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

15.6.1.4 НАПОМИНАНИЯ О ПРИЕМЕ

15.6.1.5 ОТСЛЕЖИВАНИЕ ПАЛАТЫ ПАЦИЕНТА

15.6.1.6. МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

15.6.1.7. АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

15.6.1.8. ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

15.6.1.9 СПИСОК ОЖИДАНИЯ ПРИЕМА

15.6.1.10. ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

15.6.1.11.ДРУГИЕ

15.7 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

15.7.1 ПО ПРИМЕНЕНИЮ

15.7.1.1 ПРОВЕРКА ПРАВА НА СТРАХОВАНИЕ

15.7.1.2. ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ ПАЦИЕНТА

15.7.1.3 ДОКУМЕНТАЦИЯ ПАЦИЕНТА

15.7.1.4 НАПОМИНАНИЯ О ПРИЕМЕ

15.7.1.5 ОТСЛЕЖИВАНИЕ ПАЛАТЫ ПАЦИЕНТА

15.7.1.6. МЕДИЦИНСКАЯ КАРТА ПАЦИЕНТА

15.7.1.7. АВТОМАТИЗАЦИЯ АДМИНИСТРАТИВНОГО РАБОЧЕГО ПРОЦЕССА

15.7.1.8. ВЫСТАВЛЕНИЕ СЧЕТОВ/БИЛЛИНГОВ

15.7.1.9 СПИСОК ОЖИДАНИЯ ПРИЕМА

15.7.1.10. ВЫДЕЛЕНИЕ МЕДИЦИНСКОГО ПЕРСОНАЛА

15.7.1.11.ДРУГИЕ

15.8 ДРУГИЕ

16 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПО ГЕОГРАФИИ

16.1 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1.1 СЕВЕРНАЯ АМЕРИКА

16.1.1.1.США

16.1.1.2 КАНАДА

16.1.1.3.МЕКСИКА

16.1.2 ЕВРОПА

16.1.2.1.ГЕРМАНИЯ

16.1.2.2 ФРАНЦИЯ

16.1.2.3 Великобритания

16.1.2.4.ИТАЛИЯ

16.1.2.5 ИСПАНИЯ

16.1.2.6 РОССИЯ

16.1.2.7.ТУРЦИЯ

16.1.2.8.БЕЛЬГИЯ

16.1.2.9. НИДЕРЛАНДЫ

16.1.2.10 НОРВЕГИЯ

16.1.2.11.ФИНЛЯНДИЯ

16.1.2.12.ШВЕЙЦАРИЯ

16.1.2.13.ДАНИЯ

16.1.2.14 ШВЕЦИЯ

16.1.2.15.ПОЛЬША

16.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

16.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.1.3.1 ЯПОНИЯ

16.1.3.2.КИТАЙ

16.1.3.3 ЮЖНАЯ КОРЕЯ

16.1.3.4 ИНДИЯ

16.1.3.5 АВСТРАЛИЯ

16.1.3.6 НОВАЯ ЗЕЛАНДИЯ

16.1.3.7.СИНГАПУР

16.1.3.8 ТАИЛАНД

16.1.3.9 МАЛАЙЗИЯ

16.1.3.10 ИНДОНЕЗИЯ

16.1.3.11.ФИЛИППИНЫ

16.1.3.12.ТАЙВАНЬ

16.1.3.13.ВЬЕТНАМ

16.1.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.1.4 ЮЖНАЯ АМЕРИКА

16.1.4.1.БРАЗИЛИЯ

16.1.4.2.АРГЕНТИНА

16.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.1.5.1 ЮЖНАЯ АФРИКА

16.1.5.2.ЕГИПЕТ

16.1.5.3 САУДОВСКАЯ АРАВИЯ

16.1.5.4.ОАЭ

16.1.5.5 ОМАН

16.1.5.6 БАХРЕЙН

16.1.5.7 ИЗРАИЛЬ

16.1.5.8 КУВЕЙТ

16.1.5.9.КАТАР

16.1.5.10 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

16.2 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

17 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, КОМПАНИЯ ЛАНДШАФТ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, АНАЛИЗ SWOT И DBMR

19 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ПЛАНИРОВАНИЯ ПРИЕМА ПАЦИЕНТОВ, ПРОФИЛЬ КОМПАНИИ

19.1 EXPERIAN INFORMATION SOLUTIONS, INC.

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.2 ЗДОРОВЬЕ КЕОНЫ

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.3 LUMA HEALTH INC.

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.4 ВЕБПТ

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.5 NXGN МЕНЕДЖМЕНТ, ООО.

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.6 MEND VIP, INC.

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.7 РАДИКС ЗДОРОВЬЕ

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.8 ZOCDOC, INC.

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.9 КИРУС

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.1 УЭЛЛСКИ.

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.11 СЕРЕБРЯНАЯ ЛИНИЯ

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.12 NTELICHART

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.13 BIZMATICS, INC (ПРОГНОЗ)

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 АНАЛИЗ ДОХОДОВ

19.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.14 ООО «МОБИСОФТ ИНФОТЕХ»

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.15 ADVANCEDMD, INC.

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.16 CARECLOUD, INC

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 АНАЛИЗ ДОХОДОВ

19.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.17 4УХОД ЗА ПАЦИЕНТАМИ

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.18 РХНТ

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.19 КОРПОРАЦИЯ ЭПИК СИСТЕМС

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 АНАЛИЗ ДОХОДОВ

19.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.2 АККУРО

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 АНАЛИЗ ДОХОДОВ

19.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.21 ЗДОРОВЬЕ РУЛЕВОГО РУЛЯ

19.21.1 ОБЗОР КОМПАНИИ

19.21.2 АНАЛИЗ ДОХОДОВ

19.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.22 ОМНИМД

19.22.1 ОБЗОР КОМПАНИИ

19.22.2 АНАЛИЗ ДОХОДОВ

19.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.23 ТЕХНОЛОГИЯ МИКРОВИЗАЦИИ

19.23.1 ОБЗОР КОМПАНИИ

19.23.2 АНАЛИЗ ДОХОДОВ

19.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 СВЯЗАННЫХ ОТЧЕТА

23 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.