Global Payment Gateway Market

Размер рынка в млрд долларов США

CAGR :

%

USD

35.17 Billion

USD

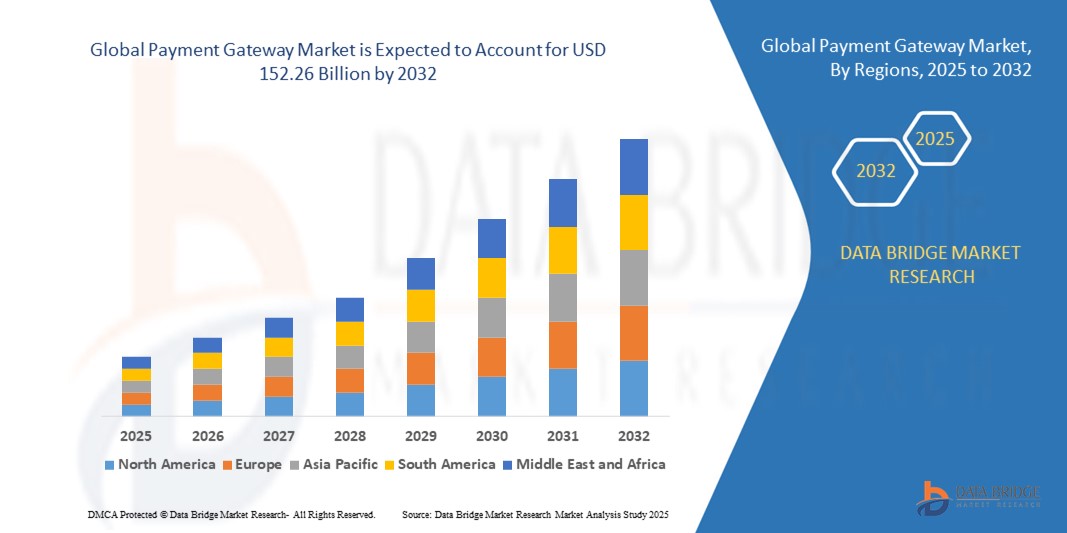

152.26 Billion

2024

2032

USD

35.17 Billion

USD

152.26 Billion

2024

2032

| 2025 –2032 | |

| USD 35.17 Billion | |

| USD 152.26 Billion | |

| % | |

|

Сегментация мирового рынка платёжных шлюзов по типу (размещённые и неразмещённые), размеру предприятия (крупные предприятия, малые и средние предприятия), конечному использованию (бизнес-финансовые учреждения, розничная торговля и электронная коммерция) — тенденции отрасли и прогноз до 2032 года

Размер рынка платежных шлюзов

- Объем мирового рынка платежных шлюзов в 2024 году оценивался в 35,17 млрд долларов США , а к 2032 году , как ожидается, он достигнет 152,26 млрд долларов США при среднегодовом темпе роста 20,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрым развитием электронной коммерции, цифрового банкинга и мобильной коммерции, что приводит к увеличению зависимости от эффективных, безопасных и масштабируемых систем онлайн-платежей в различных отраслях.

- Более того, растущий спрос на удобные способы оплаты, обработку транзакций в режиме реального времени и надежную защиту от мошенничества делает платежные шлюзы неотъемлемой частью современной цифровой инфраструктуры. Эти факторы ускоряют внедрение передовых решений в области шлюзов, тем самым значительно стимулируя рост отрасли.

Анализ рынка платежных шлюзов

- Платежные шлюзы — это технологические платформы, которые авторизуют и обрабатывают онлайн-платежи между продавцами и покупателями, поддерживая различные способы оплаты, включая кредитные/дебетовые карты, UPI, цифровые кошельки и интернет-банкинг. Они выступают в качестве посредников, обеспечивая безопасную зашифрованную передачу конфиденциальных данных, а также предлагают функции обнаружения мошенничества и обеспечения соответствия требованиям.

- Растущий спрос на платежные шлюзы обусловлен, прежде всего, ростом числа онлайн-транзакций, ростом проникновения смартфонов и интернет-услуг, а также стремлением к цифровой трансформации как в корпоративном, так и в малом и среднем бизнесе.

- Северная Америка доминировала на рынке платежных шлюзов с долей 36,5% в 2024 году благодаря быстрому росту электронной коммерции, более широкому внедрению цифровых платежей и развитой финтех-инфраструктуре.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке платежных шлюзов в течение прогнозируемого периода благодаря быстрому проникновению Интернета, расширению электронной коммерции и увеличению использования смартфонов в странах с развивающейся экономикой.

- В 2024 году сегмент хостинговых платежей доминировал на рынке с долей 57,5% благодаря простоте интеграции и высокому уровню безопасности, что делает его особенно привлекательным для малого и среднего бизнеса. Хостинговые шлюзы перенаправляют клиентов на безопасную платформу поставщика платежных услуг, снижая нагрузку на продавцов по соблюдению требований PCI DSS и минимизируя риски, связанные с мошенничеством и утечками данных. Их принцип «plug-and-play» в сочетании с доверием клиентов к сторонним процессорам закрепил за хостинговыми шлюзами статус предпочтительного варианта для компаний, стремящихся к простоте и защите.

Область отчета и сегментация рынка платежных шлюзов

|

Атрибуты |

Ключевые аспекты рынка платежных шлюзов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка платежных шлюзов

Расцвет цифровых кошельков

- Цифровые кошельки стремительно меняют экосистему платежных шлюзов, поскольку потребители и продавцы все больше отдают им предпочтение за скорость, безопасность и бесперебойность оплаты на платформах электронной коммерции, розничной торговли и в одноранговых сетях.

- Например, ведущие поставщики платежных шлюзов, такие как Stripe, PayPal, Adyen и Razorpay, расширяют возможности интеграции для Apple Pay, Google Pay, Amazon Pay, Paytm и других цифровых кошельков, позволяя глобальным компаниям поддерживать множество решений для кошельков и расширять охват клиентов.

- Широкое распространение смартфонов и мобильного банкинга способствует распространению цифровых кошельков, позволяющих осуществлять бесконтактные и дистанционные платежи, что особенно ценно в постпандемической ситуации, когда удобство — превыше всего.

- Инновации в области платежей на основе QR-кодов, технологии оплаты одним касанием и интеграции программ лояльности еще больше ускоряют внедрение кошельков и повторное использование цифровых кошельков как в физических, так и в цифровых точках продаж.

- Платежные шлюзы все больше отдают приоритет совместимости, расчетам в режиме реального времени и поддержке нескольких валют для обеспечения бесперебойных трансграничных транзакций, что делает цифровые кошельки еще более привлекательными для международной торговли.

- Гармонизация нормативно-правового регулирования и отраслевое партнерство способствуют внедрению стандартов взаимодействия, позволяя потребителям связывать банковские счета и карты через кошельки и платежные шлюзы с повышенной безопасностью и меньшими трудностями.

Динамика рынка платежных шлюзов

Водитель

Растущий рынок онлайн-торговли

- Экспоненциальный рост глобальных платформ электронной коммерции и онлайн-покупок является основным драйвером расширения рынка платежных шлюзов, поскольку торговцам требуются надежные, удобные и безопасные возможности обработки транзакций для удовлетворения растущих объемов цифровых транзакций.

- Например, такие крупные игроки на рынке онлайн-торговли, как Amazon, Flipkart, Alibaba и Shopify, сотрудничают с глобальными и локальными поставщиками платежных шлюзов, чтобы предлагать локализованные способы оплаты и поддерживать широкий спектр вариантов оплаты, адаптированных к региональным предпочтениям потребителей.

- Рост доверия потребителей к онлайн-покупкам, а также спрос на мгновенное подтверждение платежей и возврат средств способствуют увеличению пропускной способности транзакций и появлению моделей подписного биллинга, многоканальной розничной торговли и маркетплейсов.

- Быстрое вовлечение малых и средних предприятий (МСП) в цифровую коммерцию повышает спрос на простые, экономичные и быстро интегрируемые решения для платежных шлюзов со встроенными функциями обнаружения мошенничества и обеспечения соответствия требованиям.

- Простая интеграция с цифровыми кошельками, предложениями «купи сейчас — плати потом» и аналитическими сервисами с добавленной стоимостью еще больше подчеркивает важную роль платежных шлюзов в современной интегрированной инфраструктуре электронной коммерции.

Сдержанность/Вызов

Растущие опасения по поводу безопасности и мошенничества

- Риски безопасности и участившиеся случаи мошенничества с платежами, утечки данных и кибератаки являются ключевыми проблемами для рынка платежных шлюзов, что обуславливает необходимость постоянных инвестиций в технологии безопасности, соответствие требованиям и стратегии управления рисками.

- Например, нарушения, связанные с платежными данными, такие как крупные инциденты, затрагивающие розничных торговцев или поставщиков финансовых услуг, вынудили компании-платформы, такие как Worldline и Adyen, внедрять EMV 3-D Secure, обновления PCI DSS, сквозное шифрование, обнаружение мошенничества с помощью искусственного интеллекта и токенизацию для защиты данных клиентов и продавцов на протяжении всего платежного пути.

- Сложность и изменчивость глобальных правил затрудняют для платежных шлюзов обеспечение единообразных мер защиты данных и борьбы с мошенничеством в разных регионах, особенно при трансграничных и многовалютных транзакциях.

- Растущая сложность киберпреступной деятельности и векторов атак, таких как фишинг, тестирование карт и синтетическое мошенничество, требуют постоянной бдительности и обнаружения аномалий в режиме реального времени.

- Опасения клиентов по поводу конфиденциальности и безопасности могут замедлить внедрение цифровых платежей, особенно в регионах с низким уровнем доверия потребителей или пробелами в инфраструктуре, что создает дополнительные препятствия для новых участников рынка и небольших продавцов.

Сфера охвата рынка платежных шлюзов

Рынок сегментирован по типу, размеру предприятия и конечному использованию.

- По типу

По типу рынок платёжных шлюзов сегментируется на хостинговые и нехостинговые. Сегмент хостинговых шлюзов обеспечил наибольшую долю рынка в 57,5% в 2024 году благодаря простоте интеграции и высокому уровню безопасности, что делает его особенно привлекательным для малого и среднего бизнеса. Хостинговые шлюзы перенаправляют клиентов на безопасную платформу поставщика платёжных услуг, снижая для продавцов нагрузку по соблюдению PCI DSS и минимизируя риски, связанные с мошенничеством и утечками данных. Их принцип «plug-and-play» в сочетании с доверием клиентов к сторонним процессорам сделали хостинговые шлюзы предпочтительным выбором для компаний, стремящихся к простоте и защите.

Ожидается, что сегмент нехостинговых платежных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку крупные предприятия всё больше требуют полного контроля над процессом оплаты. Нехостинговые шлюзы позволяют обрабатывать платежи непосредственно на сайте продавца, обеспечивая улучшенную целостность бренда и бесперебойный пользовательский интерфейс. Эта модель поддерживает персонализацию, расширенную аналитику и стратегии дополнительных продаж, которые критически важны для платформ с большим объёмом продаж, стремящихся к максимизации конверсии и поддержанию вовлечённости клиентов.

- По размеру предприятия

В зависимости от размера предприятий рынок платёжных шлюзов подразделяется на крупные предприятия и малые и средние предприятия (МСП). На сегмент крупных предприятий пришлась наибольшая доля выручки в 2024 году, что обусловлено потребностью в надёжной, масштабируемой и глобально совместимой платёжной инфраструктуре. Эти предприятия часто работают в нескольких регионах и нуждаются в шлюзах, способных обрабатывать мультивалютные платежи, интегрироваться со сложными ERP-системами и соответствовать строгим стандартам. Спрос со стороны крупного бизнеса также обусловлен высокими объёмами транзакций, что оправдывает инвестиции в передовые системы обнаружения мошенничества и бесперебойную многоканальную работу.

Ожидается, что сегмент малого и среднего бизнеса будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, чему будет способствовать цифровая трансформация малого бизнеса и расширение участия в электронной коммерции. Малые и средние предприятия всё чаще используют платёжные шлюзы для обеспечения безопасных онлайн-транзакций, упрощения процесса оплаты и выхода на более широкие рынки. Наличие доступных и легко интегрируемых решений на базе API позволяет малым и средним предприятиям эффективно масштабировать свою деятельность без значительных инвестиций в инфраструктуру. Поскольку внедрение цифровых платежей становится важнейшим условием конкурентоспособности, поставщики платёжных шлюзов разрабатывают решения, специально адаптированные для потребностей малого и среднего бизнеса. Рост проникновения смартфонов и повышение потребительского интереса к онлайн-покупкам ещё больше усиливают эту тенденцию.

- По конечному использованию

По принципу конечного использования рынок платёжных шлюзов сегментируется на сегменты BFSI (финансовые и финансовые услуги) и розничной торговли и электронной коммерции. Сегмент розничной торговли и электронной коммерции обеспечил наибольшую долю выручки в 2024 году, что обусловлено экспоненциальным ростом онлайн-покупок и потребностью в быстрых, безопасных и оптимизированных для мобильных устройств платёжных решениях. Платёжные шлюзы играют ключевую роль в снижении числа брошенных корзин, обеспечении безопасной аутентификации платежей и поддержке различных способов оплаты, включая цифровые кошельки, BNPL и UPI. Динамичный характер розничной экосистемы и стремление к персонализированному взаимодействию с клиентами дополнительно усиливают спрос на интеллектуальные платёжные системы.

Прогнозируется, что сегмент банковских и финансовых услуг (BFSI) будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать рост проникновения цифрового банкинга и финтех-инноваций. По мере того, как банки и поставщики финансовых услуг расширяют свое цифровое присутствие, безопасные и соответствующие требованиям платежные шлюзы приобретают решающее значение для управления онлайн-транзакциями, выявления мошенничества в режиме реального времени и обеспечения бесперебойной интеграции с мобильными приложениями и онлайн-платформами. Конвергенция банковских услуг со встроенными финансовыми системами также способствует быстрому росту этого сегмента. Растущие нормативные требования и потребность в бесперебойном клиентском опыте дополнительно стимулируют внедрение передовых технологий шлюзов в этом секторе.

Региональный анализ рынка платежных шлюзов

- Северная Америка доминировала на рынке платежных шлюзов с наибольшей долей выручки в 36,5% в 2024 году, что обусловлено быстрым ростом электронной коммерции, растущим внедрением цифровых платежей и развитой финтех-инфраструктурой.

- Компании и потребители по всему региону все чаще отдают предпочтение бесперебойным, безопасным и быстрым транзакциям, чему способствует высокий уровень проникновения интернета и использования мобильной связи.

- Присутствие крупных поставщиков технологий и компаний, предоставляющих услуги платежных шлюзов, а также благоприятная нормативно-правовая база и доверие потребителей к цифровым транзакциям укрепляют лидерство Северной Америки на рынке.

Обзор рынка платежных шлюзов США

Рынок платёжных шлюзов США занял наибольшую долю выручки в Северной Америке в 2024 году, в первую очередь благодаря развитому сектору онлайн-ритейла в стране и растущему интересу к бесконтактным платежам. Развивающаяся экосистема платформ электронной коммерции, цифровых кошельков и сервисов на основе подписки стимулирует спрос на надёжные и масштабируемые платёжные шлюзы. Ожидания потребителей в отношении обработки платежей в режиме реального времени, улучшенной защиты от мошенничества и поддержки омниканальности продолжают стимулировать инновации и конкуренцию на рынке США. Более того, присутствие мировых лидеров в области платежей и активные инвестиции в финтех-стартапы ускоряют расширение рынка.

Обзор рынка европейских платежных шлюзов

Ожидается, что рынок платёжных шлюзов в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация регионального регулирования на безопасные и прозрачные финансовые транзакции. Внедрение директивы PSD2 и растущая популярность открытого банкинга расширяют возможности трансграничных платежей и повышают доверие потребителей к цифровым платформам. Высокий уровень проникновения смартфонов в Европе и меняющийся рынок розничной торговли увеличивают зависимость от интегрированных платёжных систем, особенно среди малого и среднего бизнеса и компаний, работающих напрямую с потребителями.

Обзор рынка платежных шлюзов Великобритании

Ожидается, что рынок платёжных шлюзов в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют развитая инфраструктура цифрового банкинга, рост активности онлайн-ритейла и растущий спрос на безопасные транзакции в режиме реального времени. Компании внедряют инновационные решения для управления большими объёмами платежей и повышения качества обслуживания клиентов через цифровые каналы. Рынок выигрывает от процветающей финтех-экосистемы, благоприятной нормативно-правовой среды и доверия потребителей к онлайн-транзакциям, что дополнительно усиливает рост.

Обзор рынка платежных шлюзов Германии

Ожидается, что рынок платёжных шлюзов в Германии будет демонстрировать устойчивый рост, чему будет способствовать переход страны к безналичным транзакциям и высокий спрос на безопасные, локализованные платёжные решения. По мере того, как немецкие компании всё активнее цифровизируют свою деятельность, растёт потребность в интегрированных шлюзах, соответствующих требованиям GDPR. Потребители также активно используют мобильные платежи и цифровые кошельки, что способствует их более широкому внедрению в таких секторах, как электронная коммерция, здравоохранение и финансовые услуги.

Обзор рынка платежных шлюзов Азиатско-Тихоокеанского региона

Рынок платёжных шлюзов Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, чему будет способствовать быстрое проникновение интернета, расширение электронной коммерции и рост использования смартфонов в развивающихся странах. Государственные цифровые инициативы, такие как индийская программа «Цифровая Индия» и китайская программа «Умные города», ускоряют распространение цифровых платежей. В регионе также наблюдается рост спроса на недорогие и гибкие решения для платёжных шлюзов, ориентированные на малый и средний бизнес и пользователей мобильных устройств.

Обзор рынка платежных шлюзов Японии

Рынок платёжных шлюзов в Японии стабильно растёт благодаря стремлению правительства к безналичному обществу и растущему интересу потребителей к удобным способам оплаты. Интеграция платёжных шлюзов с мобильными кошельками, системами QR-кодов и платформами лояльности повышает удобство для клиентов. Технологически развитый сектор розничной торговли Японии в сочетании с высокими стандартами кибербезопасности обуславливает спрос на надёжные и инновационные решения в области платёжных шлюзов.

Обзор рынка платежных шлюзов в Китае

В 2024 году китайский рынок платёжных шлюзов обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря бурно развивающейся индустрии электронной коммерции, широкому использованию мобильных платёжных платформ и мощной цифровой инфраструктуре. Доминирование таких платформ, как Alipay и WeChat Pay, отражает зрелость экосистемы цифровых платежей в стране. Значительное присутствие отечественных финтех-компаний, а также государственная поддержка инноваций продолжают ускорять внедрение платёжных шлюзов в розничной торговле, сфере услуг и трансграничной торговле.

Доля рынка платежных шлюзов

Лидерами отрасли платежных шлюзов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Адьен (Нидерланды)

- Amazon Payments Inc. (США)

- Authorize.Net (США)

- Bitpay, Inc. (США)

- Брейнтри (США)

- PayPal Holdings, Inc. (США)

- Группа PayU (Нидерланды)

- Полоса (США)

- Verifone Holdings, Inc. (США)

- Wepay, Inc. (США)

Последние события на мировом рынке платежных шлюзов

- В июле 2025 года компания CAMS Limited запустила новый платёжный шлюз CAMSPay, представив готовое к регулированию цифровое платёжное решение, разработанное с учётом меняющихся требований к соблюдению нормативных требований и операционной деятельности современных индийских компаний. Этот запуск пришёлся на переломный момент, когда сектор цифровых платежей Индии претерпевает значительные изменения в регулировании, инициированные Резервным банком Индии (RBI), включая требования к токенизации, локализации данных и повышению стандартов соответствия. Шлюз CAMSPay укрепляет позиции рынка, предлагая готовую к будущему, безопасную и масштабируемую платформу, предоставляя компаниям соответствующую требованиям альтернативу в условиях растущего давления на устаревшие системы.

- В мае 2025 года EnKash, ведущая индийская платформа управления расходами и платежами, представила платежный шлюз EnKash, разработанный специально для более чем 63 миллионов малых и средних предприятий (МСП) и стартапов в Индии. Устраняя давний дефицит доступа к сложной цифровой платежной инфраструктуре для малообеспеченных компаний, этот запуск позиционирует EnKash как важнейший инструмент развития финтех-сферы Индии. Решение предоставляет МСП расширенные платежные возможности, способствуя более широкому цифровому охвату и ускоряя их участие в быстрорастущей экосистеме цифровой коммерции страны.

- В августе 2024 года компания Zoho Corporation представила Zoho Payments — унифицированное и безопасное цифровое платёжное решение, позволяющее компаниям принимать платежи через UPI. Разработанное дочерней компанией Zoho, полностью принадлежащей ей, Zoho Payment Technologies, решение расширяет экосистему Zoho, интегрируя возможности B2B-платежей через систему Bharat Bill Payment System (BBPS) компании NPCI Bharat BillPay Limited (NBBL). Этот стратегический шаг улучшает рынок бизнес-платежей в Индии, предлагая целостную платёжную систему корпоративного уровня, отвечающую растущему спросу страны на интегрированные и совместимые финансовые технологии.

- В ноябре 2022 года Adyen, глобальная финансово-технологическая платформа, заключила партнерское соглашение с Instacart, ведущей североамериканской компанией в сфере продуктовых технологий, в качестве дополнительного партнера по процессингу платежей. В рамках нового партнерства Instacart будет использовать функционал Adyen, включая возможность дебетования без ввода PIN-кода, для дальнейшей оптимизации и повышения скорости авторизации, что позволит сделать процессинг еще более удобным для клиентов.

- В сентябре 2022 года компания PhonePe, лидер в области унифицированного платёжного интерфейса (UPI), планирует запустить собственный платёжный шлюз в качестве расширения к своему сервису платежей UPI на основе QR-кодов и внутриигровым платежам. Запуск шлюза запланирован на первый квартал 2023 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.