Global Pediatric Radiation Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.10 Billion

USD

2.63 Billion

2025

2033

USD

1.10 Billion

USD

2.63 Billion

2025

2033

| 2026 –2033 | |

| USD 1.10 Billion | |

| USD 2.63 Billion | |

| % | |

|

Глобальная сегментация рынка детской лучевой терапии по типу лучевой терапии (внешняя лучевая терапия, внутренняя лучевая терапия и системная лучевая терапия), технология (системы на основе LINAC, системы протонной терапии, системы тяжелой ионной терапии, томотерапия, системы кибер-нож / роботизированная радиохирургия и MR-управляемая лучевая терапия), применение (опухоли головного мозга и ЦНС, лейкемия и лимфома, костные опухоли, саркомы мягких тканей, нейробластома, ретинобластома и другие), конечный пользователь (больницы, педиатрические специализированные онкологические центры, центры лучевой терапии, академические и исследовательские институты и центры амбулаторного лечения рака) - отраслевые тенденции и прогноз до 2033 года

Рынок детской лучевой терапииРазмер

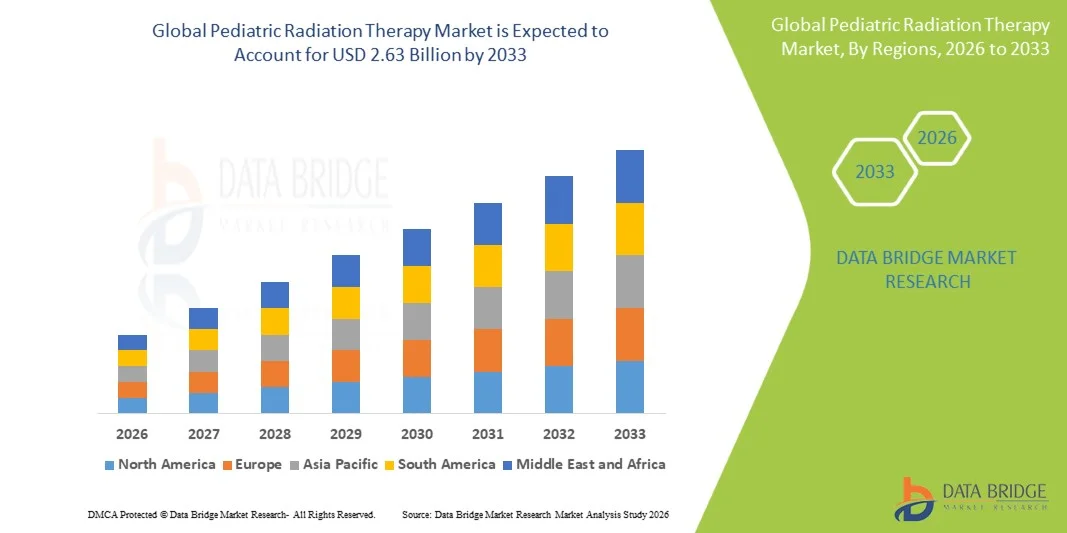

- Мировой объем рынка детской лучевой терапии был оценен$1,10 млрд в 2025 годуОжидается, что он достигнет$2,63 млрд. к 2033 годув aCAGR 11,5%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом заболеваемости детским раком, особенно опухолями головного мозга и гематологическими злокачественными новообразованиями, а также повышением осведомленности о ранней диагностике и лечении.

- Достижения в области технологий точного излучения, таких как протонная терапия и системы с MR-наведением, значительно улучшают результаты лечения, минимизируя долгосрочные побочные эффекты у детей.

Рынок детской лучевой терапииАнализ

- Педиатрическая лучевая терапия играет решающую роль в лечении рака у детей путем доставки целевого излучения при минимизации повреждения развивающихся тканей.

- Рынок обусловлен растущим внедрением передовых и высокоточных радиационных технологий, снижающих токсичность и долгосрочные осложнения у педиатрических пациентов.

- Северная Америка доминировала на рынке детской лучевой терапии с самой большой долей дохода в 44,8% в 2025 году, поддерживаемой сильной инфраструктурой здравоохранения, высоким внедрением передовых радиационных технологий и наличием ведущих онкологических центров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке детской лучевой терапии благодаря улучшению доступа к здравоохранению, росту заболеваемости раком у детей и увеличению инвестиций в онкологическую инфраструктуру.

- Внешняя лучевая терапия (EBRT) доминировала на рынке детской лучевой терапии с самой большой долей рынка в 2025 году из-за ее широкого использования и универсальности по нескольким показаниям к детскому раку.

Сфера охвата иРынок детской лучевой терапииСегментация

|

Атрибуты |

Педиатрическая радиационная терапияКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение центров протонной и тяжелой ионной терапии по всему миру • Увеличение инвестиций в инфраструктуру детской онкологии · Разработка систем планирования лечения на основе ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Рынок детской лучевой терапиитенденции

«Переход к точной и низкотоксичной лучевой терапии в педиатрии»

- Основной и быстро развивающейся тенденцией на рынке детской лучевой терапии является переход к высокоточным методам лечения с низкой токсичностью, разработанным специально для детей, чьи развивающиеся ткани очень чувствительны к радиационному воздействию.

- Растущее внедрение протонной терапии и MR-управляемой лучевой терапии трансформирует парадигмы лечения, поскольку эти технологии обеспечивают высокоточечные дозы излучения при значительном снижении воздействия на окружающие здоровые органы и ткани, тем самым сводя к минимуму долгосрочные осложнения.

- Растущее использование имиджевой лучевой терапии (IGRT) и адаптивной лучевой терапии (ART) позволяет визуализировать и корректировать планы лечения в режиме реального времени на основе реакции опухоли, анатомических изменений и позиционирования пациента, улучшая точность лечения и клинические результаты.

- Существует сильный и растущий акцент на снижение поздних побочных эффектов, таких как аномалии роста, нейрокогнитивные нарушения, эндокринная дисфункция и вторичные злокачественные опухоли, которые являются особенно важными проблемами у выживших после рака у детей.

- Расширение специализированных центров детской онкологии и лучевой терапии расширяет доступ к передовым методам лечения и междисциплинарному уходу, включая педиатрических онкологов, радиационных онкологов и группы поддержки.

- Интеграция искусственного интеллекта (ИИ), машинного обучения и передового программного обеспечения для планирования лечения улучшает оптимизацию дозы, эффективность рабочего процесса и персонализированные подходы к лечению, позволяя клиницистам разрабатывать более безопасные и эффективные протоколы терапии.

- Ожидается, что дальнейшее развитие компактных и экономически эффективных систем протонной терапии улучшит доступность на развивающихся рынках и в средних медицинских учреждениях.

- Повышение внимания к ориентированным на пациента моделям ухода, включая методы лечения без седации и благоприятные для детей условия лечения, улучшает соответствие пациентов и общий опыт лечения.

Динамика рынка детской радиационной терапии

водитель

«Рост заболеваемости раком у детей и спрос на более безопасные методы лечения»

- Растущая глобальная заболеваемость детским раком, особенно опухолями головного мозга и центральной нервной системы (ЦНС), лейкемией и нейробластомой, является основным фактором, стимулирующим спрос на передовые решения лучевой терапии.

- Растущая осведомленность среди медицинских работников и лиц, осуществляющих уход, о важности ранней диагностики и своевременного вмешательства способствует повышению показателей лечения и улучшению результатов выживаемости.

- Все большее внимание уделяется минимизации радиационной токсичности у детей, поскольку долгосрочные результаты выживания стали критическим направлением в детской онкологии.

- Технологические достижения, такие как протонная лучевая терапия, тяжелая ионная терапия и системы, управляемые MR, значительно улучшают точность, обеспечивая более высокие показатели контроля опухоли при одновременном снижении повреждения здоровых тканей.

- Увеличение расходов на здравоохранение и правительственные инициативы, направленные на укрепление инфраструктуры детской онкологии, поддерживают внедрение передовых технологий лучевой терапии.

- Расширение специализированных детских онкологических центров и интеграция междисциплинарных подходов к лечению улучшают доступность и качество медицинской помощи.

- Растущее сотрудничество между академическими учреждениями, исследовательскими организациями и поставщиками медицинских услуг ускоряет клинические испытания, инновации и внедрение лучевой терапии следующего поколения.

- Растущее внедрение персонализированных и адаптированных к риску протоколов лечения еще больше стимулирует спрос на передовые радиационные технологии.

Сдержанность/вызов

«Высокая стоимость современных радиационных систем и ограниченная доступность»

- Одной из наиболее значительных проблем на рынке детской лучевой терапии является высокая капиталовложения, необходимые для передовых систем, таких как протонная и тяжелая ионная терапия, которая может стоить сотни миллионов долларов для установки и обслуживания.

- Высокие эксплуатационные и эксплуатационные расходы, наряду с потребностью в специализированной инфраструктуре, ограничивают внедрение прежде всего развитыми регионами и крупными учреждениями здравоохранения.

- Ограниченная доступность специализированных педиатрических центров лучевой терапии, особенно в странах с низким и средним уровнем дохода, ограничивает доступ к расширенным вариантам лечения.

- Потребность в высококвалифицированных специалистах, включая педиатрических радиационных онкологов, медицинских физиков и дозиметристов, создает кадровые ограничения и увеличивает операционную сложность.

- Обеспокоенность относительно долгосрочной безопасности и кумулятивного радиационного облучения у детей требует тщательного планирования лечения и может ограничить использование лучевой терапии в определенных случаях.

- Нормативные сложности, связанные с утверждением передовых радиационных технологий и протоколов лечения, могут задержать выход на рынок и увеличить затраты на разработку.

- Непоследовательные или ограниченные рамки возмещения, особенно на развивающихся рынках, могут сделать передовые методы лечения недоступными для многих пациентов.

- Отсутствие информированности и задержка диагностики в отдельных регионах еще больше затрудняют своевременный доступ к лучевой терапии.

- Этические соображения, связанные с лучевым воздействием в педиатрии и долгосрочными результатами выживаемости, также влияют на решения о лечении и показатели принятия.

Сфера охвата рынка детской лучевой терапии

Рынок сегментирован на основе типа лучевой терапии, технологии, применения и конечного пользователя.

- По типу лучевой терапии

На основе типа лучевой терапии глобальный рынок педиатрической лучевой терапии сегментирован на внешнюю лучевую терапию (EBRT), внутреннюю лучевую терапию (Brachytherapy) и системную лучевую терапию. Сегмент внешней лучевой терапии (EBRT) доминировал на рынке в 2025 году, чему способствовало его широкое клиническое внедрение в качестве стандартного метода лечения большинства видов рака у детей, включая опухоли головного мозга, нейробластому и саркомы мягких тканей. EBRT широко предпочтителен из-за его неинвазивного характера, высокой точности и способности доставлять контролируемые дозы радиации, минимизируя повреждение окружающих здоровых тканей.

Ожидается, что сегмент внутренней лучевой терапии (Брахитерапия) будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за его растущего использования в отдельных педиатрических раковых заболеваниях, требующих локализованной доставки высоких доз радиации. Его способность минимизировать воздействие на окружающие органы и снижать долгосрочную токсичность делает его более актуальным в тщательно отобранных случаях детской онкологии, поддерживаемых достижениями в области точных аппликаторов и руководства по визуализации.

- По технологии

На основе технологии глобальный рынок детской лучевой терапии сегментирован на линейные ускорители (системы на основе LINAC), системы протонной терапии, системы тяжелой ионной терапии, томотерапия, киберножи / роботизированные радиохирургические системы и MR-управляемую лучевую терапию. Сегмент линейных ускорителей (систем на основе LINAC) доминировал на рынке в 2025 году благодаря их широкой доступности, экономической эффективности и сильной клинической интеграции в педиатрические онкологические методы лечения в больницах и онкологических центрах.

Ожидается, что сегмент систем протонной терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим спросом на высокоточную доставку радиации, которая минимизирует повреждение здоровых развивающихся тканей у детей. Расширение установки центров протонной терапии и повышение клинических предпочтений в отношении долгосрочного снижения токсичности являются ключевыми факторами, ускоряющими принятие во всем мире.

- С помощью приложения

На основе применения глобальный рынок детской лучевой терапии сегментирован на опухоли головного мозга и центральной нервной системы (ЦНС), лейкемию и лимфому (случаи облучения ЦНС), опухоли костей, саркомы мягких тканей, нейробластому, ретинобластому и другие. Сегмент опухолей головного мозга и ЦНС доминировал на рынке в 2025 году из-за высокой распространенности детского рака мозга и критической необходимости точного радиационного таргетирования в чувствительных неврологических структурах.

Сегмент ретинобластомы, как ожидается, станет свидетелем самого быстрого роста в течение прогнозируемого периода, чему будет способствовать увеличение показателей ранней диагностики и растущее внедрение методов сберегающего глаза излучения. Достижения в адресной доставке радиации значительно улучшают результаты сохранения зрения при сохранении эффективного контроля опухоли.

- Конечный пользователь

На основе конечного пользователя глобальный рынок детской лучевой терапии сегментирован на больницы, педиатрические специализированные онкологические центры, центры лучевой терапии / радиотерапии, академические и исследовательские институты и амбулаторные центры лечения рака. Сегмент госпиталей доминировал на рынке в 2025 году, поддерживаемый сильной инфраструктурой, многопрофильными онкологическими командами и возможностью предоставлять комплексные услуги по диагностике и лечению рака в одном учреждении.

Ожидается, что сегмент педиатрических специализированных онкологических центров будет наблюдать самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим спросом на специализированную, ориентированную на детей онкологическую помощь. Растущее создание специализированных педиатрических онкологических учреждений и растущее предпочтение передовой прецизионной лучевой терапии, разработанной специально для детей, ускоряют расширение сегмента во всем мире.

Рынок детской лучевой терапииРегиональный анализ

- Северная Америка доминировала на рынке детской лучевой терапии с самой большой долей дохода в 44,8% в 2025 году, чему способствовала развитая онкологическая инфраструктура и широкое внедрение протонной терапии в ведущих центрах лечения рака. Регион выигрывает от наличия технологически продвинутых радиационных систем, хорошо зарекомендовавших себя механизмов возмещения расходов и присутствия крупных игроков рынка, специализирующихся на решениях в области точной онкологии.

- Кроме того, в регионе высокая концентрация специализированных педиатрических онкологических центров и онкологических больниц мирового класса, что позволяет проводить раннюю диагностику и получать доступ к передовым методам лучевой терапии. Сильная клиническая исследовательская деятельность и постоянные инновации в методах доставки радиации еще больше укрепляют результаты лечения.

- Кроме того, благоприятное страховое покрытие и государственная поддержка лечения рака значительно улучшают доступ пациентов к дорогостоящим передовым методам лечения, таким как протонная и MR-управляемая лучевая терапия, укрепляя доминирование Северной Америки на мировом рынке.

США.Рынок детской лучевой терапииПроницательность

Американский рынок детской лучевой терапии является самым передовым в мире и занимает самую большую долю североамериканского рынка в 2025 году, что обусловлено сильным внедрением протонной терапии, систем на основе LINAC и других технологий точного излучения. Хорошо налаженная инфраструктура здравоохранения страны, сильная поддержка возмещения и наличие ведущих педиатрических онкологических центров обеспечивают широкий доступ к передовому лечению рака. Кроме того, высокие инвестиции в клинические исследования, более широкое использование планирования лечения с использованием искусственного интеллекта и растущее предпочтение радиационных подходов с низкой токсичностью еще больше укрепляют позиции США как мирового лидера в области детской лучевой терапии.

ЕвропаРынок детской лучевой терапииПроницательность

Европейский рынок детской лучевой терапии неуклонно растет, поддерживаемый сильными системами общественного здравоохранения, растущей заболеваемостью раком у детей и растущим внедрением передовых радиационных технологий, таких как EBRT, протонная терапия и системы с визуальным наведением. Такие страны, как Германия, Великобритания и Франция, инвестируют в специализированную онкологическую инфраструктуру, включая центры протонной терапии и педиатрические онкологические отделения. Кроме того, благоприятная политика возмещения, расширение клинических исследований и сильный акцент на снижение долгосрочной токсичности лечения у детей стимулируют внедрение прецизионной лучевой терапии во всем регионе.

Великобритания.Рынок детской лучевой терапииПроницательность

Рынок детской лучевой терапии в Великобритании неуклонно растет, поддерживаемый NHS, сильными педиатрическими онкологическими сетями и растущим использованием передовых технологий, таких как EBRT и протонная терапия. Расширение услуг протонной терапии, финансируемых NHS, и присутствие ведущих онкологических центров улучшают доступ к точному лечению детей. Кроме того, растущее внимание к снижению долгосрочных радиационных побочных эффектов, наряду с растущим внедрением методов адаптивной лучевой терапии, способствует дальнейшему росту рынка в стране.

ГерманияРынок детской лучевой терапииПроницательность

Рынок детской лучевой терапии в Германии неуклонно растет, поддерживаемый сильной системой здравоохранения, передовой онкологической инфраструктурой и все более широким использованием технологий точного излучения, таких как EBRT и протонная терапия. В стране есть хорошо зарекомендовавшие себя детские онкологические центры и активные исследовательские учреждения, которые поддерживают доступ к передовым вариантам лечения. Кроме того, растущее внимание к улучшению результатов лечения и снижению долгосрочной радиационной токсичности у детей стимулирует внедрение современных методов лучевой терапии по всей Германии.

Азиатско-Тихоокеанский регионРынок детской лучевой терапииПроницательность

Рынок педиатрической лучевой терапии в Азиатско-Тихоокеанском регионе демонстрирует сильный рост, обусловленный ростом заболеваемости раком у детей, улучшением инфраструктуры здравоохранения и расширением внедрения передовых технологий лучевой терапии, таких как EBRT и протонная терапия. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в онкологические учреждения, расширяя доступ к специализированной педиатрической онкологической помощи. Кроме того, растущая осведомленность о ранней диагностике и увеличение расходов на здравоохранение способствуют расширению рынка в регионе.

ЯпонияРынок детской лучевой терапииПроницательность

Японский рынок детской лучевой терапии неуклонно растет, поддерживаемый передовой онкологической инфраструктурой, сильным внедрением методов точного излучения и все более широким использованием протонной терапии в лечении рака у детей. В стране есть хорошо налаженная сеть специализированных онкологических центров, таких как Национальный онкологический центр Японии, который обеспечивает доступ к современным системам лучевой терапии, включая LINAC и протонную лучевую терапию для сложных педиатрических случаев. Увеличение заболеваемости опухолями головного мозга и саркомами, наряду с сильным акцентом на снижение долгосрочной радиационной токсичности у детей, еще больше стимулирует спрос на передовые подходы к лечению.

ИндияРынок детской лучевой терапииПроницательность

Рынок детской лучевой терапии в Индии быстро растет из-за роста числа случаев рака у детей, улучшения инфраструктуры здравоохранения и внедрения передовых радиационных технологий, таких как EBRT и IMRT. Расширение государственных инициатив, частных онкологических больниц и Национальной онкологической сети улучшает доступ к специализированной онкологической помощи по всей стране. Кроме того, растущая осведомленность, растущие расходы на здравоохранение и растущий акцент на раннюю диагностику и высокоточную лучевую терапию с низкой токсичностью способствуют дальнейшему росту рынка в Индии.

Доля рынка детской лучевой терапии

Индустрия детской лучевой терапии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Elekta AB (Швеция)

- Accuray Incorporated (США)

- Hitachi Ltd. (Япония)

- Mevion Medical Systems (США)

- Siemens Healthineers AG (Германия)

- Canon Medical Systems Corporation (Япония)

- ViewRay Systems, Inc. (США)

- Sumitomo Heavy Industries (Япония)

Каковы последние события на мировом рынке детской лучевой терапии

- В ноябре 2025 года Johns Hopkins Medicine объявила о расширении своей программы педиатрической протонной терапии в Мемориальной больнице Сибли, создав специальный исследовательский центр педиатрической радиационной онкологии, ориентированный на опухоли головного мозга и ЦНС, интегрируя планирование лечения на основе ИИ и многоинституциональное сотрудничество для улучшения долгосрочных педиатрических результатов.

- В октябре 2025 года компания Varian (компания Siemens Healthineers) представила усовершенствованные обновления своей платформы лучевой терапии Halcyon на ASTRO 2025, включая улучшенные возможности визуализации, управления движением и адаптивного лечения, направленные на повышение точности и комфорта пациентов в педиатрической и взрослой лучевой терапии.

- В октябре 2025 года «Электа» осветила свои инновации в области адаптивной лучевой терапии в своем Отчете о воздействии 2025 года, подчеркнув улучшенное точное таргетирование и снижение воздействия на здоровые ткани, особенно актуальное для сложных случаев рака у детей, требующих долгосрочных стратегий снижения токсичности.

- В феврале 2026 года исследование, опубликованное в Frontiers in Oncology, сообщило о быстром глобальном продвижении технологий протонной терапии, включая адаптивные протонные системы на основе искусственного интеллекта и развитие радиотерапии FLASH, укрепив роль протонной терапии в детской онкологии для более безопасного и точного таргетирования опухолей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.