Global Personal And Entry Level Storage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

162.62 Billion

USD

860.86 Billion

2025

2033

USD

162.62 Billion

USD

860.86 Billion

2025

2033

| 2026 –2033 | |

| USD 162.62 Billion | |

| USD 860.86 Billion | |

| % | |

|

Глобальный рынок хранения данных личного и начального уровня, по продуктам (необлачные хранилища и облачные хранилища для допустимых пределов воздействия), технологиям (серийный прикрепленный интерфейс малых компьютерных систем, прямое прикрепленное хранилище, сетевое хранилище и облачное хранилище), конечному пользователю (финансовые услуги, средства массовой информации и развлечения, здравоохранение и науки о жизни, государственный сектор и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок хранения личных и входных уровнейОбзор

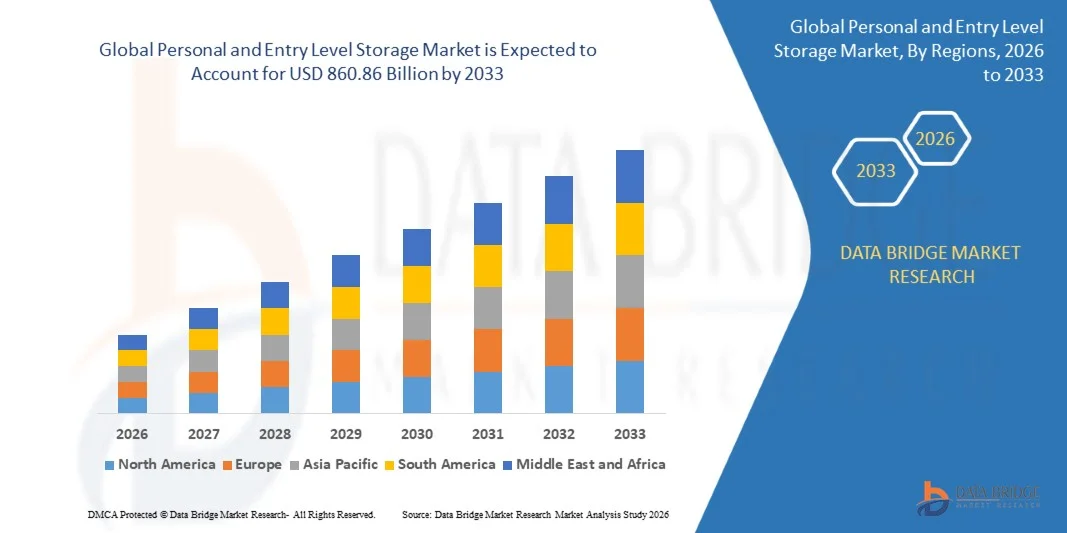

Рынок персональных и вводных систем хранения ценился на162,62 млрд долларов в 2025 годуи, по прогнозам, достигнет860,86 млрд долларов к 2033 годуРастущий в aCAGR 23,16% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный быстрым ростом генерации данных, растущим внедрением облачных и гибридных решений хранения и растущим спросом на безопасные, масштабируемые и экономически эффективные системы хранения на предприятиях и отдельных пользователей. Расширение инициатив по цифровой трансформации, растущее проникновение интеллектуальных устройств и растущая зависимость от приложений с интенсивной передачей данных, таких как ИИ, аналитика и удаленное сотрудничество, еще больше поддерживают рост рынка в глобальных регионах.

Растущий сдвиг в сторону облачных архитектур хранения данных в сочетании с растущими опасениями по поводу безопасности данных, устойчивости резервного копирования и соблюдения нормативных требований значительно ускоряет внедрение в различных отраслях. Организации все чаще заменяют традиционные системы хранения на гибкие гибридные модели, которые интегрируют локальные и облачные среды для улучшения доступности, масштабируемости и операционной эффективности. Кроме того, постоянные достижения в области высокоскоростной обработки данных, технологий виртуализации и автоматизированных решений для управления хранением данных способствуют дальнейшему расширению рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хранения персональных и входных данных с самой большой долей дохода в 36,7% в 2025 году, чему способствовали высокая зрелость цифровой инфраструктуры, широкое внедрение облачных интегрированных систем хранения и широкое использование приложений с интенсивной передачей данных на предприятиях и у потребителей.

- Сегмент лидировал на рынке с долей 56,8% в 2025 году, что обусловлено высоким спросом на локализованный контроль данных, нормативными требованиями и снижением зависимости от внешних подключений.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 36,4% с 2026 по 2033 год, чему способствуют быстрая цифровая трансформация, расширение проникновения в Интернет и сильный рост электронной коммерции и мобильных экосистем.

- Облачное хранилище является самым быстрорастущим типом технологии, прогнозируемой для регистрации CAGR в 15,3% с 2026 по 2033 год, поддерживаемой растущим переходом предприятий к распределенным и виртуализированным экосистемам хранения.

- Сегмент прямого хранения данных доминировал в технологической категории с долей выручки 38,2% в 2025 году, во главе с его недорогой структурой развертывания, высокоскоростным локальным доступом к данным и простотой интеграции в ИТ-средах начального уровня.

- Финансовые услуги составили 29,4% рынка в 2025 году, что обусловлено потребностями в хранении транзакционных данных большого объема, требованиями к соблюдению нормативных требований и спросом на защищенные архивные системы.

- Сегмент здравоохранения и наук о жизни является самой быстрорастущей категорией конечных пользователей с CAGR 16,1% с 2026 по 2033 год, что обусловлено быстрой оцифровкой записей пациентов, данных визуализации и исследовательских баз данных.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) USD 162,62 Миллиард

- Ожидаемая рыночная стоимость (2033): 860,86 млрд долларов США

- Прогноз CAGR (2026–2033): 23,16%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион:

Сфера охвата и рынок хранения личного и начального уровняСегментация

|

Атрибуты |

Личный и входной ключ храненияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•IBM(США) •NetApp(США) •Dell Inc.(США) Broadcom (США) •Cisco Systems, Inc.(США) •Компания HP Development Company, L.P.(США) Hitachi Vantara LLC (США) Корпорация TOSHIBA (Япония) Seagate Technology LLC (США) Western Digital Corporation (США) WESTFALIA-Automotive GmbH (Германия) SencorpWhite, Inc. (США) MIAS Group (Германия) IHI Corporation (Япония) Hänel GmbH & Co. KG (Германия) Automation Logistics Corporation (США) Halberd Bastion Pty Ltd (Австралия) Qualcomm Technologies, Inc. (США) u-blox (Швейцария) |

|

Рыночные возможности |

• Расширение решений для управления данными, основанных на ИИ Рост внедрения облачного хранилища МСП Увеличение спроса на экономически эффективную масштабируемую инфраструктуру хранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции на рынке хранения личного и начального уровня

Тенденция: принятие гибридных облачных и краевых систем хранения

Рынок хранения персональных и входных данных демонстрирует значительный рост внедрения гибридных облачных и периферийных систем хранения, поскольку предприятия переходят на гибкие распределенные архитектуры данных. Организации объединяют локальные системы хранения данных с облачными платформами для улучшения доступности данных, снижения задержки и повышения устойчивости резервного копирования на устройствах и конечных точках. Растущий спрос на удаленные рабочие среды, создание цифрового контента и приложения с поддержкой ИИ еще больше ускоряет этот переход.

Такие компании, как Dell Technologies с ее решениями PowerStore и Microsoft через гибридные хранилища Azure, поддерживают предприятия в управлении плавным перемещением данных между периферийными и облачными средами.

Динамика рынка хранения личных и вводных данных

Ключевой драйвер рынка: рост генерации данных в результате цифровой трансформации

Растущий объем данных, полученных в результате инициатив по цифровой трансформации, является основным драйвером рынка хранения данных на личном и начальном уровнях. Рост числа смартфонов, устройств IoT, приложений ИИ и облачных рабочих процессов значительно увеличивает потребность в масштабируемых и эффективных системах хранения данных. Предприятия и частные лица внедряют передовые решения для хранения неструктурированных данных, таких как изображения, видео и аналитические рабочие нагрузки.

Такие компании, как IBM с IBM Storage Scale System 6000 и NetApp с облачными сервисами обработки данных, позволяют организациям обрабатывать крупномасштабный рост данных с улучшенной производительностью и доступностью.

Ключевые ограничения/вызовы: безопасность данных и риски соответствия

Проблемы безопасности данных и нормативно-правового соответствия сдерживают рост рынка хранения персональных и входных данных. Растущие кибер-угрозы, атаки вымогателей и риски несанкционированного доступа к данным подталкивают организации вкладывать значительные средства в безопасные архитектуры хранения. Требования к соответствию, такие как законы о суверенитете данных и отраслевые правила, еще больше усложняют развертывание хранилища в облачных и гибридных средах.

Такие компании, как Cisco Systems и Hewlett Packard Enterprise, уделяют особое внимание зашифрованным системам хранения данных и передовым интегрированным решениям по кибербезопасности для устранения этих рисков и улучшения стандартов защиты данных.

Ключевые возможности рынка: расширение решений для управления данными на основе ИИ

Расширение решений для управления данными, основанных на ИИ, создает значительные возможности для роста на рынке хранения персональных и входных данных. Системы хранения с поддержкой ИИ улучшают классификацию данных, предиктивное обслуживание, автоматизированное резервное копирование и интеллектуальную оптимизацию рабочей нагрузки в корпоративных средах. Увеличение внедрения рабочих нагрузок машинного обучения еще больше стимулирует спрос на высокопроизводительную инфраструктуру хранения данных, способную обрабатывать данные в режиме реального времени.

Такие компании, как IBM, Dell Technologies и NetApp, активно интегрируют функции аналитики и автоматизации на основе ИИ в свои платформы хранения для повышения эффективности, снижения эксплуатационных расходов и поддержки масштабируемых экосистем данных в различных отраслях.

Сфера личного и начального уровня хранения

Рынок хранения персональных и входных данных сегментирован на основе продукта, технологии и конечного пользователя.

- По продукту

На основе продукта рынок хранения на личном и начальном уровнях сегментируется на необлачные хранилища и облачные хранилища для допустимых пределов воздействия. Сегмент Non-Cloud Based Storage доминировал на рынке с наибольшей долей 56,8% в 2025 году, чему способствовал высокий спрос на локализованный контроль данных, требования к соблюдению нормативных требований и снижение зависимости от внешних подключений. Предприятия в чувствительных к безопасности средах предпочитают локальное хранение для более быстрого задержки доступа и контролируемых рамок управления данными; рост усиливается за счет развертывания в небольших офисах и корпоративных установках начального уровня; растущие опасения по поводу суверенитета данных в регулируемых отраслях еще больше усиливают принятие; предсказуемость затрат по сравнению с моделями подписки продолжает поддерживать его лидирующие позиции; увеличение использования в гибридных ИТ-средах обеспечивает устойчивое доминирование.

Сегмент облачных хранилищ, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,6% с 2026 по 2033 год, что обусловлено растущим внедрением масштабируемых и удаленно доступных архитектур хранения на МСП и распределенных рабочих местах. Растущий спрос на гибкое обеспечение пропускной способности и сокращение первоначальных инвестиций в инфраструктуру ускоряет миграцию к облачным платформам; интеграция с системами кибербезопасности и автоматизированными системами резервного копирования повышает надежность; растущее проникновение удаленных операций и цифровых рабочих процессов еще больше усиливает внедрение; постоянное улучшение синхронизации «от края до облака» повышает эффективность производительности; растущая зависимость предприятия от моделей хранения на основе подписки усиливает быстрое расширение.

- По технологии

На основе технологии рынок хранения персональных и входных уровней сегментирован на Serial Attached Small Computer System Interface, Direct Attached Storage, Network Attached Storage и Cloud Based Storage. Сегмент Direct Attached Storage доминировал на рынке с долей 38,2% в 2025 году, чему способствовали его недорогая структура развертывания, высокоскоростной доступ к локальным данным и простота интеграции в ИТ-среды начального уровня. Малые предприятия предпочитают системы с прямым подключением для минимальной сложности конфигурации и надежной автономной производительности; сильное внедрение в устаревших системах и установках хранения на уровне рабочих станций продолжает поддерживать спрос; снижение сетевой зависимости повышает операционную эффективность в автономных средах; доступность и простота обслуживания еще больше укрепляют лидерство сегмента; широкое использование в чувствительной к бюджету инфраструктуре поддерживает его доминирование.

Сегмент облачных хранилищ, по прогнозам, зафиксирует самый быстрый рост на уровне 15,3% с 2026 по 2033 год, чему будет способствовать растущий переход предприятий к распределенным и виртуализированным экосистемам хранения. Растущая потребность в синхронизации данных в режиме реального времени на нескольких устройствах ускоряет внедрение; интеграция с управлением данными на основе ИИ и автоматизированными многоуровневыми системами улучшает операционную масштабируемость; растущие стратегии развертывания гибридных облаков повышают гибкость предприятия; спрос со стороны удаленных рабочих сред еще больше повышает проникновение; непрерывное расширение гипермасштабной облачной инфраструктуры стимулирует быстрое ускорение рынка.

- Конечный пользователь

На основе конечного пользователя рынок хранения личных и входных уровней сегментируется на финансовые услуги, медиа и развлечения, здравоохранение и науки о жизни, государственный сектор и другие. Сегмент финансовых услуг доминировал на рынке с долей 29,4% в 2025 году, что обусловлено большими потребностями в хранении транзакционных данных, нормативными требованиями и спросом на безопасные архивные системы. Учреждения уделяют приоритетное внимание высоконадежной инфраструктуре хранения для аналитики в режиме реального времени и защиты данных клиентов; увеличение внедрения цифровых банковских услуг усиливает рост структурированных данных; сильный акцент на аудите и целостности данных поддерживает постоянные инвестиции; расширение финтех-платформ еще больше усиливает спрос на хранение; строгие нормативные рамки обеспечивают устойчивое лидерство в сегменте.

Сегмент «Здравоохранение и наука о жизни», по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,1% с 2026 по 2033 год, что обусловлено быстрой оцифровкой записей пациентов, данных визуализации и исследовательских баз данных. Растущее внедрение электронных медицинских записей и телемедицинских платформ ускоряет требования к хранению; интеграция облачных систем клинических данных улучшает доступность и совместимость; растущее использование ИИ в диагностике создает большие неструктурированные наборы данных; расширение исследовательской деятельности в области наук о жизни еще больше повышает спрос на хранение; сильный нормативный акцент на безопасном и совместимом управлении данными поддерживает быстрое расширение.

Региональный анализ рынка хранения персональных и вводных данных

Северная Америка доминировала на рынке хранения персональных и входных данных и составила наибольшую долю доходов в 36,7% в 2025 году, что обусловлено высокой зрелостью цифровой инфраструктуры, сильным внедрением облачных интегрированных систем хранения и широким использованием приложений с интенсивной передачей данных на предприятиях и у потребителей. Регион пользуется хорошо развитой ИТ-экосистемой, высоким уровнем проникновения персональных вычислительных устройств и высоким спросом на безопасные и масштабируемые решения для хранения данных. Организации в сфере финансовых услуг, здравоохранения, средств массовой информации и развлечений, а также государственный сектор все больше инвестируют в гибридные архитектуры хранения данных для управления растущими объемами данных. Кроме того, сильное присутствие ведущих поставщиков технологий и развитой инфраструктуры центров обработки данных продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

U.S. Personal and Entry Level Storage Market

Рынок хранения персональных данных и систем хранения данных в США демонстрирует значительный рост, обусловленный быстрой миграцией облаков, растущим спросом на высокоскоростной доступ к данным и широкомасштабным внедрением гибридных сред хранения данных на предприятиях. Организации вкладывают значительные средства в безопасные решения для хранения данных для поддержки аналитики, основанной на ИИ, экосистем удаленной работы и инициатив цифровой трансформации. Передовая облачная инфраструктура страны и сильное присутствие глобальных технологических компаний позволяют масштабировать и экономически эффективно развертывать хранилища. Кроме того, растущие опасения по поводу безопасности данных, устойчивости резервного копирования и соблюдения нормативных требований еще больше ускоряют расширение рынка в США.

Canada Personal and Entry Level Storage Market

Канадский рынок персональных и вводных систем хранения данных переживает устойчивый рост, чему способствует растущая цифровизация малых и средних предприятий и растущее внедрение облачных сервисов хранения данных. Предприятия здравоохранения, государственного сектора и розничной торговли сосредоточены на улучшении доступности данных и операционной эффективности с помощью гибридных моделей хранения. Сильная нормативно-правовая база страны для обеспечения конфиденциальности данных способствует внедрению безопасного хранения в организациях. Кроме того, расширение проникновения в Интернет и растущий спрос на решения для удаленного доступа к данным также способствуют росту рынка в Канаде.

Европейское понимание рынка хранения личных и вводных данных

Рынок хранения персональных данных в Европе неуклонно расширяется благодаря сильной оцифровке предприятий, растущему внедрению бизнес-моделей, основанных на данных, и растущему спросу на безопасную инфраструктуру хранения. Строгие правила защиты данных в регионе подталкивают организации к совместимым и зашифрованным решениям для хранения данных. Предприятия в секторах финансовых услуг, производства и средств массовой информации все чаще используют гибридные системы хранения для управления крупномасштабными рабочими нагрузками данных. Кроме того, растущие инвестиции в облачную инфраструктуру и инструменты управления данными с поддержкой ИИ поддерживают устойчивое расширение регионального рынка.

Великобритания Personal and Entry Level Storage Market Insight

Рынок хранения личных данных и входного уровня в Великобритании неуклонно растет благодаря сильному расширению цифровой экономики, высоким темпам внедрения облачных технологий и растущей зависимости от приложений с интенсивной передачей данных в разных отраслях. Компании внедряют гибридные архитектуры хранения данных, чтобы сбалансировать производительность, экономическую эффективность и требования к безопасности данных. Передовые секторы финтеха, розничной торговли и средств массовой информации страны вносят основной вклад в спрос на хранение. Кроме того, растущее внимание к соблюдению требований кибербезопасности и стратегиям защиты корпоративных данных еще больше укрепляет рост рынка в Великобритании.

Германия Личный и входной уровень Хранилище рынок

Рынок персональных и вводных систем хранения данных в Германии расширяется благодаря сильной оцифровке промышленности, увеличению развертывания интеллектуальных корпоративных систем и растущему акценту на суверенитет данных. Организации в автомобильной промышленности, промышленности и государственном секторе инвестируют в безопасную и масштабируемую инфраструктуру хранения. Строгие правила защиты данных в стране способствуют внедрению локализованных и зашифрованных решений для хранения данных. Кроме того, растущая интеграция инструментов управления данными и автоматизации на основе ИИ еще больше ускоряет развитие рынка в Германии.

Asia-Pacific Personal and Entry Level Storage Market Insight (недоступная ссылка — история).

Ожидается, что Азиатско-тихоокеанский рынок хранения личных и входных данных будет демонстрировать самый быстрый рост с CAGR 36,4% с 2026 по 2033 год, что обусловлено быстрой цифровой трансформацией, расширением проникновения в Интернет и сильным ростом электронной коммерции и мобильных экосистем. Растущее внедрение услуг облачного хранения среди малых и средних предприятий значительно повышает спрос на рынке. Такие страны, как Китай, Индия, Япония и Южная Корея, демонстрируют значительные инвестиции в расширение центров обработки данных и гибридную инфраструктуру хранения данных. Кроме того, растущий спрос на экономичные и масштабируемые решения для хранения данных еще больше ускоряет рост регионального рынка.

Японский рынок персонального и начального уровня хранения

Японский рынок хранения персональных и входных данных демонстрирует устойчивый рост, поддерживаемый передовой цифровой инфраструктурой, внедрением высоких технологий и сильным акцентом на эффективность данных. Предприятия все чаще используют гибридные системы хранения для управления большими объемами структурированных и неструктурированных данных в таких отраслях, как производство, розничная торговля и здравоохранение. Акцент страны на автоматизацию и интеграцию ИИ еще больше расширяет возможности оптимизации хранения. Кроме того, растущее внедрение облачных решений для резервного копирования и аварийного восстановления усиливает спрос на рынке Японии.

China Personal and Entry Level Storage Market

Китайский рынок хранения персональных и входных данных быстро растет благодаря масштабной цифровизации, активному расширению облачных экосистем и увеличению генерации данных в электронной коммерции и промышленных секторах. Предприятия внедряют крупномасштабные решения для хранения данных для поддержки аналитики на основе ИИ, инициатив «умного города» и роста цифровой платформы. Наличие в стране отечественных облачных провайдеров позволяет экономически эффективно и масштабируемо развертывать хранилища. Кроме того, растущий спрос на безопасную, мощную и гибкую инфраструктуру хранения данных способствует дальнейшему расширению рынка в Китае.

Доля личного и начального уровня на рынке хранения

Индустрия хранения личных и входных данных в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- IBM (США)

- NetApp (США)

- Dell Inc. (США)

- Broadcom (США)

- Cisco Systems, Inc. (США)

- HP Development Company, L.P. (США)

- Hitachi Vantara LLC (США)

- TOSHIBA CORPORATION (Япония)

- Seagate Technology LLC (США)

- Western Digital Corporation (США)

- WESTFALIA-Automotive GmbH (Германия)

- SencorpWhite, Inc. (США)

- MIAS Group (Германия)

- IHI Corporation (Япония)

- Hänel GmbH & Co. KG (Германия)

- Automation Logistics Corporation (США)

- Halberd Bastion Pty Ltd (Австралия)

- Qualcomm Technologies, Inc. (США)

- u-blox (Швейцария)

Последние разработки на рынке хранения личных и начальных уровней

- В мае 2024 года Dell Technologies расширила свою платформу Dell PowerStore, внедрив передовые возможности многооблачного хранения данных, предназначенные для повышения производительности, масштабируемости и мобильности данных в гибридных средах. Это развитие укрепляет рынок, позволяя предприятиям более эффективно управлять растущими требованиями к рабочей нагрузке, сохраняя при этом высокоскоростной доступ и оперативную устойчивость. Улучшенная архитектура поддерживает бесшовную интеграцию между локальными и облачными системами, уменьшая объемы данных и повышая гибкость рабочей нагрузки. Кроме того, это повышает эффективность хранения для корпоративных пользователей, работающих со все более сложными средами данных, тем самым усиливая спрос на высокопроизводительные решения для хранения начального и среднего уровня.

- В октябре 2023 года IBM запустила IBM Storage Scale System 6000, облачную платформу хранения следующего поколения, предназначенную для обработки интенсивных рабочих нагрузок данных с повышенной безопасностью и доступностью. Система оптимизирована для управления большими объемами неструктурированных и полуструктурированных данных, включая мультимедийные, сенсорные данные и корпоративные наборы данных, что значительно укрепляет экосистему хранения. Эта инновация улучшает рост рынка, позволяя обрабатывать данные на основе ИИ и высокоскоростную передачу данных в распределенных средах. Кроме того, его масштабируемая архитектура поддерживает переход предприятий к гибридным и облачным стратегиям хранения данных, тем самым ускоряя внедрение в отрасли с большим объемом данных.

- В июле 2023 года Hewlett Packard Enterprise (HPE) расширила свой портфель HPE Alletra Storage с улучшенными функциями управления облачными данными, направленными на повышение гибкости и операционной простоты в средах начального уровня и корпоративных хранилищах. Это положительно влияет на рынок, позволяя организациям развертывать ресурсы хранения по требованию при оптимизации эффективности затрат и производительности. Интеграция автоматизации на основе ИИ улучшает балансировку рабочей нагрузки и прогнозную аналитику для здоровья хранилища, снижая риски простоя. Кроме того, он поддерживает тенденции внедрения гибридных облаков, укрепляя доверие предприятий к масштабируемой инфраструктуре хранения данных.

- В марте 2023 года NetApp представила обновления своей операционной системы облачного хранения ONTAP, уделяя особое внимание повышению эффективности управления данными, безопасности и совместимости гибридных облаков. Это улучшение способствует расширению рынка, позволяя предприятиям унифицировать операции хранения в локальных и облачных средах с улучшенной видимостью и контролем. Модернизированная система поддерживает более быстрый доступ к данным и автоматизированную увязку данных, что улучшает использование ресурсов и снижает эксплуатационные расходы. Кроме того, это способствует внедрению на предприятиях гибких моделей хранения данных, особенно в отраслях, требующих бесшовной масштабируемости.

- В январе 2023 года Western Digital представила новые усовершенствования своих систем хранения IntelliFlash, уделяя особое внимание повышению плотности производительности и оптимизации данных для корпоративных и начальных приложений хранения. Это продвижение влияет на рынок, обеспечивая более высокую эффективность хранения и улучшенную отзывчивость к рабочим нагрузкам, требующим быстрой обработки и извлечения данных. Оптимизированная архитектура системы поддерживает виртуализацию и развертывание гибридных облаков, что обеспечивает лучшую масштабируемость для растущих потребностей в данных. Кроме того, это повышает экономическую эффективность для малых и средних предприятий, усиливая спрос на компактные и высокопроизводительные решения для хранения данных на мировом рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.