Global Pet Cancer Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения рака у домашних животных по терапии (химиотерапия, лучевая терапия, иммунотерапия, таргетная терапия, комбинированная терапия и другие), типу лекарственного средства (химиотерапевтические препараты и вакцины), способу введения (парентеральный, пероральный и другие), типу рака (меланома, тучноклеточный рак, лимфома, рак молочной железы и плоскоклеточный рак и другие), типу вида (кошки, собаки и другие), конечному пользователю (ветеринарные больницы и клинические аптеки, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка средств для лечения рака у домашних животных

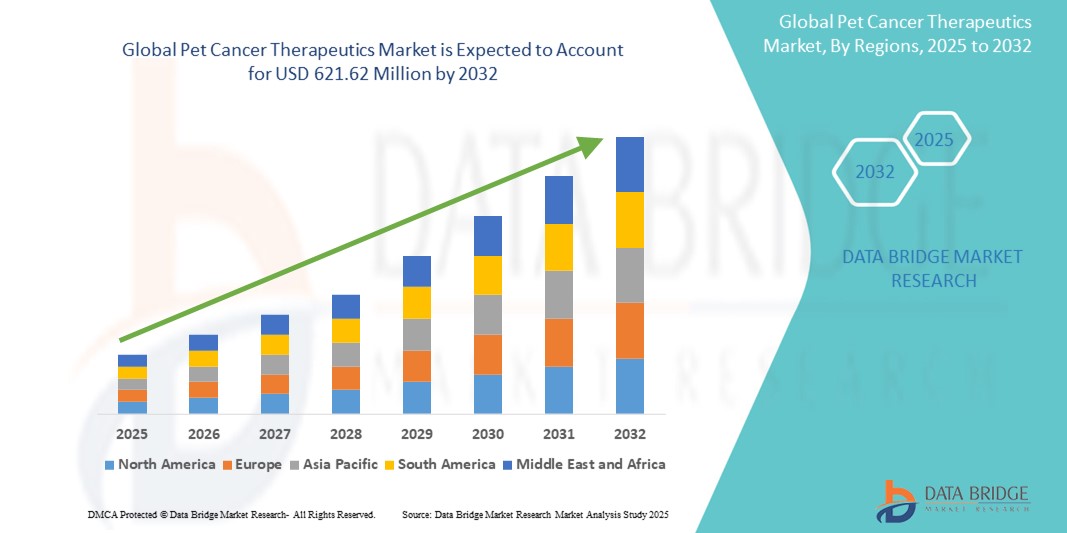

- Объем мирового рынка лекарственных средств для лечения рака у домашних животных оценивался в 309,69 млн долларов США в 2024 году и, как ожидается , достигнет 621,62 млн долларов США к 2032 году при среднегодовом темпе роста 9,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим принятием и технологическим прогрессом в ветеринарной онкологии, что приводит к разработке более продвинутых, целевых терапий для лечения рака у домашних животных. Это включает такие инновации, как моноклональные антитела, целевые малые молекулы и иммунотерапия, которые трансформируют ландшафт лечения рака у животных

- Кроме того, рост числа владельцев домашних животных, повышение осведомленности среди владельцев домашних животных о ранней диагностике рака и растущая готовность тратить деньги на специализированное лечение значительно повышают спрос на эффективные и безопасные терапевтические решения для лечения рака у домашних животных. Эти сходящиеся факторы ускоряют внедрение ветеринарных онкологических препаратов и персонализированных методов лечения, тем самым значительно ускоряя рост отрасли

Анализ рынка средств для лечения рака у домашних животных

- Терапия рака у домашних животных, включая химиотерапию, таргетную терапию, иммунотерапию и другие, становится все более важной в ветеринарной онкологии из-за роста заболеваемости раком у домашних животных и растущей осведомленности владельцев домашних животных о современных методах лечения.

- Растущий спрос на средства для лечения рака у домашних животных во многом обусловлен ростом популяции домашних животных, ростом расходов на здравоохранение для домашних животных и технологическими достижениями в области ветеринарной диагностики и лечения.

- Северная Америка доминировала на рынке терапии рака у домашних животных с самой большой долей выручки в 41,6% в 2024 году, чему способствовало раннее внедрение передовой ветеринарной помощи, высокие показатели владения домашними животными и надежная инфраструктура здравоохранения для домашних животных. США вносят значительный вклад в этот рост за счет обширных инвестиций в исследования в области здоровья животных и присутствия основных игроков рынка, сосредоточенных на решениях в области онкологии

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии рака у домашних животных в течение прогнозируемого периода, при среднегодовом темпе роста 11,3% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и растущей осведомленностью о ветеринарной онкологической помощи в таких странах, как Китай, Индия и Япония.

- Сегмент химиотерапии доминировал на рынке терапевтических средств для лечения рака у домашних животных с наибольшей долей выручки в 38,4% в 2024 году благодаря его широкому применению при лечении различных видов рака у домашних животных.

Область применения отчета и сегментация рынка средств для лечения рака у домашних животных

|

Атрибуты |

Ключевые сведения о рынке терапии рака у домашних животных |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапии рака у домашних животных

« Развитие ветеринарной онкологии посредством целенаправленной и персонализированной терапии »

- Значительная и ускоряющаяся тенденция на мировом рынке терапии рака у домашних животных — это растущее внимание к таргетным терапиям и персонализированной медицине для лечения рака у домашних животных. Этот подход меняет ветеринарную онкологию, предлагая более эффективные, менее инвазивные варианты лечения, адаптированные к конкретным типам рака и генетическим профилям домашних животных

- Например, целевые терапии, такие как ингибиторы тирозинкиназы (TKI), набирают обороты в лечении опухолей тучных клеток у собак, с такими продуктами, как Palladia (тоцераниб фосфат), одобренными FDA США для ветеринарного применения. Эти терапии работают, вмешиваясь в конкретные молекулярные мишени, вовлеченные в прогрессирование рака, минимизируя повреждение здоровых тканей и улучшая результаты лечения

- Растущая доступность ветеринарных диагностических инструментов, таких как генетическое тестирование и анализ биомаркеров, позволяет ветеринарам выбирать более подходящие и эффективные схемы лечения для отдельных домашних животных. Эта тенденция способствует росту сопутствующей диагностики в секторе ветеринарии, поддерживая раннее обнаружение и улучшенный мониторинг прогрессирования рака

- Более того, иммунотерапия становится перспективной областью, особенно в лечении меланомы и лимфомы у собак. Ветеринарные онкологи сейчас изучают использование вакцин от рака и моноклональных антител, которые стимулируют иммунную систему питомца распознавать и уничтожать раковые клетки

- Поскольку владельцы домашних животных все больше эмоционально и финансово вкладывают средства в здоровье своих питомцев, растет готовность к продвинутому лечению онкологии, включая химиотерапию, лучевую терапию и хирургию. Это привело к расширению специализированных ветеринарных онкологических центров на основных рынках, таких как США, Канада и некоторые части Европы.

- Ведущие фармацевтические компании и биотехнологические фирмы вкладывают значительные средства в НИОКР новых ветеринарных онкологических препаратов, чему способствуют благоприятные нормативные условия, способствующие ускоренному одобрению ветеринарных препаратов.

- Ожидается, что этот сдвиг в сторону прецизионной онкологии и лечения на основе фактических данных продолжит стимулировать инновации и рост доходов на рынке терапии рака у домашних животных, в конечном итоге улучшая показатели выживаемости и качество жизни домашних животных, проходящих лечение рака.

Динамика рынка средств для лечения рака у домашних животных

Водитель

«Растущий спрос обусловлен увеличением числа владельцев домашних животных и ростом заболеваемости раком»

- Растущее число домашних животных во всем мире, а также возросшая осведомленность владельцев домашних животных в вопросах здоровья животных являются существенным фактором, обуславливающим растущий спрос на терапию рака у домашних животных. Поскольку домашние животные все чаще считаются членами семьи, среди владельцев растет готовность использовать передовые методы лечения, включая терапию рака

- Например, в мае 2024 года компания Zoetis Services LLC объявила о расширении своего онкологического направления с акцентом на целевые биопрепараты и иммунотерапию для лечения рака у собак и кошек. Ожидается, что такие инициативы ключевых компаний значительно поспособствуют росту рынка терапии рака у домашних животных в ближайшие годы

- Более того, растущая заболеваемость раком, таким как лимфома, опухоли тучных клеток и меланома у кошек и собак, побуждает к переходу к ранней диагностике и вмешательству. Поскольку все больше ветеринарных практик внедряют передовые методы визуализации и биопсии, спрос на эффективные методы лечения рака стремительно растет

- Доступность специализированных методов лечения рака, включая химиотерапию, иммунотерапию и таргетную терапию, а также улучшенная ветеринарная инфраструктура способствуют более широкому внедрению этих методов как на городских, так и на пригородных рынках.

- Кроме того, появление телемедицины и онлайн-аптек для животных улучшает доступ к терапии рака, особенно в отдаленных регионах. Эта тенденция, в сочетании с растущей осведомленностью и обучением ветеринаров, как ожидается, еще больше повысит принятие решений в области онкологии для животных

Сдержанность/Вызов

« Высокие затраты на лечение и ограниченная доступность одобренных методов лечения »

- Одной из основных проблем на рынке терапии рака у домашних животных является высокая стоимость лечения. Многие передовые методы лечения, такие как таргетные препараты и лучевая терапия, остаются дорогими и могут быть финансово невыгодными для всех владельцев домашних животных, особенно в развивающихся регионах

- Более того, ограниченное количество одобренных онкологических препаратов для животных по сравнению с фармацевтической промышленностью для людей ограничивает возможности лечения. Проблемы с регулированием и длительные сроки одобрения еще больше замедляют вывод новых препаратов на рынок

- Например, хотя такие компании, как Elanco и AB Science, добились успехов в ветеринарной онкологии, процесс вывода инновационных методов лечения на рынок по-прежнему требует много времени и ресурсов.

- Кроме того, во многих странах отсутствует страховое покрытие или политика возмещения расходов на лечение домашних животных, что делает сложную онкологическую помощь недоступной для значительной части владельцев домашних животных.

- Преодоление этих проблем потребует увеличения инвестиций в НИОКР, сотрудничества с ветеринарными учреждениями и политической поддержки для улучшения доступа, снижения затрат на лечение и обеспечения устойчивого роста на рынке терапии рака у домашних животных.

Сфера применения на рынке средств для лечения рака у домашних животных

Рынок сегментирован по принципу терапии, типа лекарственного средства, пути введения, типа рака, вида и конечного пользователя.

• Терапией

На основе терапии рынок терапевтических средств для лечения рака у домашних животных сегментируется на химиотерапию, лучевую терапию, иммунотерапию, таргетную терапию, комбинированную терапию и др. Сегмент химиотерапии доминировал на рынке с наибольшей долей выручки в 38,4% в 2024 году благодаря его широкому использованию при лечении различных видов рака у домашних животных.

Ожидается, что сегмент иммунотерапии продемонстрирует самые высокие среднегодовые темпы роста в 10,8% в период с 2025 по 2032 год, что обусловлено повышенным вниманием к новым противораковым вакцинам и моноклональным антителам.

• По типу лекарства

На основе типа лекарств рынок терапии рака у домашних животных сегментируется на химиотерапевтические препараты и вакцины. Сегмент химиотерапевтических препаратов занимал наибольшую долю в 66,1% в 2024 году из-за широкой доступности обычных цитотоксических препаратов.

Ожидается, что сегмент вакцин будет расти среднегодовыми темпами в 11,5% в период с 2025 по 2032 год, поскольку растет спрос на профилактическую терапию в области онкологии домашних животных.

• По способу введения

На основе пути введения рынок лекарственных средств для лечения рака у домашних животных сегментируется на парентеральные, пероральные и другие. На парентеральный сегмент пришлась наибольшая доля выручки в 57,9% в 2024 году, что отражает его доминирование в ветеринарных клиниках для препаратов быстрого действия.

Прогнозируется, что сегмент стоматологических услуг будет расти самыми быстрыми темпами в 9,7% в период с 2025 по 2032 год, чему будет способствовать предпочтение владельцами домашних животных ухода на дому.

• По типу рака

По типу рака рынок терапии рака у домашних животных сегментирован на меланому, рак тучных клеток, лимфому, рак молочной железы и плоскоклеточный рак и др. Сегмент лимфомы лидировал на рынке с долей 29,6% в 2024 году из-за высокой заболеваемости и восприимчивости к лечению.

Прогнозируется, что сегмент меланомы продемонстрирует самые высокие среднегодовые темпы роста в 10,2% в период с 2025 по 2032 год, что будет обусловлено достижениями в области терапевтических вакцин и диагностики.

• По типу вида

На основе видового типа рынок терапии рака у домашних животных сегментируется на кошек, собак и др. Сегмент собак занимал наибольшую долю в 71,3% в 2024 году из-за более высокой распространенности рака у собак и доступности большего количества вариантов лечения.

Ожидается, что сегмент кошек будет расти самыми быстрыми темпами в 8,6% в период с 2025 по 2032 год, при этом будет расширяться доступ к специализированной терапии для кошек.

• Конечным пользователем

На основе конечного потребителя рынок терапии рака у домашних животных сегментирован на ветеринарные больницы и клинические аптеки, розничные аптеки, интернет-аптеки и др. Сегмент ветеринарных больниц и клинических аптек доминировал на рынке с долей 54,8% в 2024 году, получая выгоду от комплексных онкологических услуг и ухода за пациентами.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста в 12,3% в период с 2025 по 2032 год, что обусловлено ростом внедрения цифровых услуг по уходу за домашними животными и расширением электронной коммерции.

Региональный анализ рынка средств для лечения рака у домашних животных

- Северная Америка доминировала на рынке средств для лечения рака у домашних животных с наибольшей долей выручки в 41,6% в 2024 году, что обусловлено ростом распространенности рака у домашних животных, высокой осведомленностью владельцев домашних животных и развитой инфраструктурой ветеринарной медицины.

- Растет спрос на передовые методы лечения, включая химиотерапию, иммунотерапию и адресную доставку лекарств, поддерживаемый страхованием домашних животных и увеличивающимися расходами на здравоохранение домашних животных в регионе.

- Присутствие крупных игроков и постоянные исследования и разработки в области ветеринарной онкологии еще больше стимулируют рост рынка.

Обзор рынка средств для лечения рака у домашних животных в США

Рынок терапии рака у домашних животных в США составил 85,1% доли рынка Северной Америки в 2024 году, что поддерживается надежной сетью ветеринарных онкологических центров, ранним доступом к недавно одобренным методам лечения и активным внедрением персонализированных методов лечения рака у домашних животных. Рост числа случаев лимфомы, тучноклеточных опухолей и меланомы у собак и кошек способствует спросу на новые методы лечения. США также выигрывают от наличия передовой диагностики и благоприятных регуляторных путей от Центра ветеринарной медицины FDA (CVM).

Обзор европейского рынка терапии рака у домашних животных

Ожидается, что рынок терапии рака у домашних животных в Европе будет свидетелем значительного среднегодового темпа роста в течение прогнозируемого периода из-за увеличения числа усыновлений домашних животных и растущей осведомленности о здоровье домашних животных. Более строгие правила в отношении благополучия животных и увеличение финансирования ветеринарных исследований способствуют расширению возможностей лечения. Несколько европейских стран, включая Германию, Францию и Великобританию, сосредоточены на интеграции онкологических услуг в общую ветеринарную практику.

Обзор рынка средств для лечения рака у домашних животных в Великобритании

Рынок терапии рака у домашних животных в Великобритании, как ожидается, будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим числом владельцев домашних животных, ищущих передовые методы лечения и диагностики. Ветеринарные практики страны все чаще принимают специализированные методы лечения рака, а наличие университетов и институтов, проводящих исследования в области ветеринарной онкологии, поддерживает рост.

Обзор рынка лекарственных средств для лечения рака у домашних животных в Германии

Ожидается, что рынок терапии рака у домашних животных в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, с высоким спросом на передовые ветеринарные диагностические и лечебные протоколы. Немецкий рынок выигрывает от высоких показателей владения домашними животными, растущих расходов на уход за домашними животными и акцента на улучшении качества жизни домашних животных с хроническими заболеваниями, включая рак.

Обзор рынка средств для лечения рака у домашних животных в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок терапии рака у домашних животных в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 11,3% с 2025 по 2032 год, что объясняется растущей осведомленностью о здоровье домашних животных, ростом располагаемых доходов и расширением ветеринарных услуг в таких странах, как Китай, Япония и Индия. Урбанизация и гуманизация домашних животных увеличивают спрос на специализированные услуги, включая диагностику и лечение рака. Поддерживающая государственная политика и международное сотрудничество стимулируют ветеринарные достижения в регионе.

Обзор рынка терапии рака у домашних животных в Японии

На японском рынке терапии рака у домашних животных наблюдается растущий спрос на лечение рака у домашних животных, что обусловлено старением популяции домашних животных и высокими стандартами ветеринарного ухода. Рынок выигрывает от технологических инноваций в диагностике и культурного акцента на профилактическом здравоохранении для животных, что приводит к раннему выявлению и лечению различных видов рака.

Обзор рынка терапии рака у домашних животных в Китае

Китайский рынок терапии рака для домашних животных занимал самую большую долю на рынке Азиатско-Тихоокеанского региона в 2024 году, чему способствовала быстрая урбанизация, рост среднего класса и увеличение расходов на здравоохранение для домашних животных. Расширение сектора страхования домашних животных и сильное присутствие отечественных ветеринарных фармацевтических компаний способствуют более широкому доступу к терапии рака. В Китае также растет число ветеринарных специализированных клиник, которые предлагают целевые методы лечения рака, такие как химиотерапия и иммунотерапия.

Доля рынка средств для лечения рака у домашних животных

Индустрию терапии рака у домашних животных в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- AB Science (Франция)

- Эланко (США)

- Candel Therapeutics (Канада)

- НИППОН ЗЕНЯКУ КОГЬО КО., ЛТД. (Япония)

- Rhizen Pharmaceuticals AG (Швейцария)

- Вирбак (Франция)

- Pfizer Inc. (США)

- VetDC (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Кариофарм (США)

- ВЕТКО (США)

- ELIAS Animal Health (США)

- Vivesto AB (Швеция)

- Torigen Pharmaceuticals Inc. (США)

- Zoetis Services LLC (США)

Последние разработки на мировом рынке средств для лечения рака у домашних животных

- В октябре 2024 года Calviri (биотехнологическая компания, специализирующаяся на вакцинах для собак от рака) начала клиническое испытание своей иммунотерапевтической вакцины, нацеленной на раннюю стадию гемангиосаркомы у собак. Это исследование SOCH оценивает, может ли сочетание вакцины с хирургией и химиотерапией значительно увеличить выживаемость по сравнению со стандартным лечением

- В марте 2025 года компания ELIAS Animal Health получила полное одобрение Министерства сельского хозяйства США на иммунотерапию рака ELIAS (ECI) — первую лицензированную аутологичную клеточную терапию для лечения остеосаркомы у собак, — открыв доступ к ней через центры лечения методом афереза по всей территории США.

- В августе 2024 года компания FidoCure (One Health Company) получила патент США на свою усовершенствованную с помощью искусственного интеллекта таргетную терапию и платформу биомаркеров для лечения рака мочевого пузыря у собак, что стало важным шагом вперед в области персонализированной ветеринарной онкологии.

- В январе 2025 года Vetigenics, биотехнологическая компания, специализирующаяся на моноклональных антителах для собак, закрыла посевной раунд на 6 миллионов долларов США. Они добились положительных результатов в ходе клинического испытания терапии анти-CTLA4 для лечения меланомы полости рта у собак и приближаются к завершению исследования анти-PD1 для лечения уротелиальной карциномы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ТРУБОПРОВОДА

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 КОЭФФИЦИЕНТ ОБРАБОТКИ

11.3 УРОВЕНЬ СМЕРТНОСТИ

11.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРА

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

13.3 КАНДИДАТЫ III ЭТАПА

13.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

13.5 КАНДИДАТЫ НА ПЕРВУЮ ФАЗУ

13.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИСПЫТАНИЙ ДЛЯ РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ ДЛЯ РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР ДЛЯ РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

17.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО ТИПУ

18.1 ОБЗОР

18.2 ХИМИОТЕРАПИЯ

18.3 ИММУНОТЕРАПИЯ

18.4 ТАРГЕТНАЯ ТЕРАПИЯ

18.5 КОМБИНИРОВАННАЯ ТЕРАПИЯ

18.6 ЛУЧЕВАЯ ТЕРАПИЯ

18.6.1 СТЕРЕОТАКСИЧЕСКОЕ ИЗЛУЧЕНИЕ

18.6.2 КОНВЕНЦИОНАЛЬНАЯ ЛУЧЕВАЯ ТЕРАПИЯ

18.7 ТЕРАПИЯ РАДИОАКТИВНЫМ ЙОДОМ I-131

18.8 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО ТИПУ ПРОДУКЦИИ

19.1 ОБЗОР

19.2 МЕДИЦИНА/ЛЕКАРСТВА

19.2.1 С ПОМОЩЬЮ НАРКОТИКОВ

19.2.1.1. ПРОДАННЫЙ

19.2.1.1.1. ЦИСПЛАТИН

19.2.1.1.2.ТОЦЕРАНИБ

19.2.1.1.3 ПРЕДНИЗОН

19.2.1.1.4.ЦИКЛОФОСФАМИД

19.2.1.1.5.ХЛОРАМБУЦИЛ

19.2.1.1.6.ЛОМУСТИН

19.2.1.1.7.МЕТОТРЕКСАТ

19.2.1.1.8 ДРУГИЕ

19.2.1.2. РАЗВИВАЮЩИЕСЯ

19.2.1.2.1. АУРАНОФИН

19.2.1.2.2.ДЕСМОПРЕССИН

19.2.1.2.3.ДОКСИЦИКЛИН

19.2.1.2.4. ЛОЗАРТАН

19.2.1.2.5 ДРУГИЕ

19.2.2 ПО ФОРМЕ

19.2.2.1.ПЛАНШЕТ

19.2.2.2. КАПСУЛЫ

19.2.2.3 ДРУГИЕ

19.2.3 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.2.3.1. МАРОЧНЫЙ

19.2.3.2. ГЕНЕРИКИ

19.2.4 ПО ТИПУ ТЕРАПИИ

19.2.4.1 МОНОТЕРАПИЯ

19.2.4.2 КОМБИНИРОВАННАЯ ТЕРАПИЯ

19.2.5 ДРУГИЕ

19.3 ИНЪЕКЦИИ/ВАКЦИНЫ

19.3.1 ПО ТИПУ

19.3.1.1 ИНЪЕКЦИИ

19.3.1.1.1. РАБАКФОСАДИН

19.3.1.1.2.ДАКТИНОМИЦИН

19.3.1.1.3.МЕЛФАЛАН

19.3.1.1.4. L-АСПАРАГИНАЗА

19.3.1.1.5 ДРУГИЕ

19.3.1.2.ВНУТРИВЕННЫЕ (IV) ИНФУЗИИ

19.3.1.2.1.ДОКСОРУБИЦИН

19.3.1.2.2. КАРБОПЛАТИН

19.3.1.2.3. ЭПИРУБИЦИН

19.3.1.2.4.МИТОКСАНТРОН

19.3.1.2.5.ВИНБЛАСТИН

19.3.1.2.6.ВИНКРИСТИН

19.3.1.2.7.ВИНОРЕЛБИН

19.3.1.2.8 ЦИТОЗИНАРАБИНОЗИД

19.3.1.2.9 ДРУГИЕ

19.3.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

19.3.2.1. МАРОЧНЫЙ

19.3.2.2. ГЕНЕРИКИ

19.3.3 ПО ТЕРАПИИ

19.3.3.1 МОНОТЕРАПИЯ

19.3.3.2 КОМБИНИРОВАННАЯ ТЕРАПИЯ

19.3.4 ДРУГИЕ

20 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

20.1 ОБЗОР

20.2 БРЕНДОВЫЙ

20.3 ГЕНЕРИКИ

21 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО ТИПУ ЖИВОТНЫХ

21.1 ОБЗОР

21.2 КПП

21.3 СОБАКА

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ ПО ПУТИ ВВЕДЕНИЯ

22.1 ОБЗОР

22.2 УСТНЫЙ

22.2.1 ПЛАНШЕТ

22.2.2 КАПСУЛЫ

22.2.3 ДРУГИЕ

22.3 ПАРЕНТЕРАЛЬНО

22.3.1 ВНУТРИВЕННО

22.3.2 ПОДКОЖНЫЙ

22.3.3 ДРУГИЕ

22.4 ДРУГИЕ

23 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

23.1 ОБЗОР

23.2 ЛИМФОМА

23.3 МЕЛАНОМА

23.4 ТУЧНОКЛЕТОЧНЫЙ РАК

23.5 РАК МОЛОЧНОЙ ЖЕЛЕЗЫ И ПЛОСКОКЛЕТОЧНЫЙ РАК

23.6 ДРУГИЕ

24 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

24.1 ОБЗОР

24.2 ВЕТЕРИНАРНЫЕ БОЛЬНИЦЫ

24.2.1 ОБЩЕСТВЕННОСТЬ

24.2.2 ЧАСТНЫЙ

24.3 МЕДИЦИНСКАЯ ПОМОЩЬ НА ДОМУ

24.4 ВЕТЕРИНАРНЫЕ ЦЕНТРЫ

24.5 ЖИВОТНОВОДЧЕСКИЕ И ВЕТЕРИНАРНЫЕ ХОЗЯЙСТВА

24.6 ВЕТЕРИНАРНЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ЦЕНТРЫ

24.7 ДРУГИЕ

25 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

25.1 ОБЗОР

25.2 ПРЯМОЙ ТЕНДЕР

25.3 РОЗНИЧНЫЕ ПРОДАЖИ

25.3.1 ОНЛАЙН-ПРОДАЖИ

25.3.2 ОФФЛАЙН ПРОДАЖИ

25.4 ДРУГИЕ

26 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

26.1 СЕВЕРНАЯ АМЕРИКА

26.1.1 США

26.1.2 КАНАДА

26.1.3 МЕКСИКА

26.2 ЕВРОПА

26.2.1 ГЕРМАНИЯ

26.2.2 ФРАНЦИЯ

26.2.3 Великобритания

26.2.4 ВЕНГРИЯ

26.2.5 ЛИТВА

26.2.6 АВСТРИЯ

26.2.7 ИРЛАНДИЯ

26.2.8 НОРВЕГИЯ

26.2.9 ПОЛЬША

26.2.10 ИТАЛИЯ

26.2.11 ИСПАНИЯ

26.2.12 РОССИЯ

26.2.13 ТУРЦИЯ

26.2.14 БЕЛЬГИЯ

26.2.15 НИДЕРЛАНДЫ

26.2.16 ШВЕЙЦАРИЯ

26.2.17 ОСТАЛЬНАЯ ЕВРОПА

26.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.3.1 ЯПОНИЯ

26.3.2 КИТАЙ

26.3.3 ЮЖНАЯ КОРЕЯ

26.3.4 ИНДИЯ

26.3.5 АВСТРАЛИЯ

26.3.6 СИНГАПУР

26.3.7 ТАИЛАНД

26.3.8 МАЛАЙЗИЯ

26.3.9 ИНДОНЕЗИЯ

26.3.10 ФИЛИППИНЫ

26.3.11 ВЬЕТНАМ

26.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

26.4 ЮЖНАЯ АМЕРИКА

26.4.1 БРАЗИЛИЯ

26.4.2 АРГЕНТИНА

26.4.3 ПЕРУ

26.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

26.5 БЛИЖНИЙ ВОСТОК И АФРИКА

26.5.1 ЮЖНАЯ АФРИКА

26.5.2 САУДОВСКАЯ АРАВИЯ

26.5.3 ОАЭ

26.5.4 ЕГИПЕТ

26.5.5 КУВЕЙТ

26.5.6 ИЗРАИЛЬ

26.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

27 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, СТРАНИЦА КОМПАНИИ

27.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

27.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

27.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

27.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

27.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

27.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

27.7 РАСШИРЕНИЯ

27.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

27.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

28 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, АНАЛИЗ SWOT И DBMR

29 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ РАКА У ДОМАШНИХ ЖИВОТНЫХ, ПРОФИЛЬ КОМПАНИИ

29.1 ELANCO ИЛИ ЕЕ АФФИЛИРОВАННЫЕ ЛИЦА.

29.1.1 ОБЗОР КОМПАНИИ

29.1.2 АНАЛИЗ ДОХОДОВ

29.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

29.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 ООО «ЗОЭТИС СЕРВИСЕЗ».

29.2.1 ОБЗОР КОМПАНИИ

29.2.2 АНАЛИЗ ДОХОДОВ

29.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

29.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.3 АБ НАУКА

29.3.1 ОБЗОР КОМПАНИИ

29.3.2 АНАЛИЗ ДОХОДОВ

29.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.3.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.4 БЁРИНГЕР ИНГЕЛЬХАЙМ ИНТЕРНЕШНЛ ГМБХ

29.4.1 ОБЗОР КОМПАНИИ

29.4.2 АНАЛИЗ ДОХОДОВ

29.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.4.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.5 ПФАЙЗЕР ИНК.

29.5.1 ОБЗОР КОМПАНИИ

29.5.2 АНАЛИЗ ДОХОДОВ

29.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.6 ТОРИГЕН ФАРМАСЬЮТИКАЛС ИНК.

29.6.1 ОБЗОР КОМПАНИИ

29.6.2 АНАЛИЗ ДОХОДОВ

29.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.7 ЗДОРОВЬЕ ЖИВОТНЫХ ЭЛИАСА

29.7.1 ОБЗОР КОМПАНИИ

29.7.2 АНАЛИЗ ДОХОДОВ

29.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.8 РАЙЗЕН ФАРМАСЬЮТИКАЛС АГ

29.8.1 ОБЗОР КОМПАНИИ

29.8.2 АНАЛИЗ ДОХОДОВ

29.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.9 ВИРБАК

29.9.1 ОБЗОР КОМПАНИИ

29.9.2 АНАЛИЗ ДОХОДОВ

29.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.1 КАРИОФАРМ

29.10.1 ОБЗОР КОМПАНИИ

29.10.2 АНАЛИЗ ДОХОДОВ

29.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

29.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.11 ВЕТКО ФАРМАСЬЮТИКАЛ ИНК.

29.11.1 ОБЗОР КОМПАНИИ

29.11.2 АНАЛИЗ ДОХОДОВ

29.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.11.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.12 ВИВЕСТО АБ

29.12.1 ОБЗОР КОМПАНИИ

29.12.2 АНАЛИЗ ДОХОДОВ

29.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

29.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.13 ЛЕЧЕБНАЯ ОНКОЛОГИЯ

29.13.1 ОБЗОР КОМПАНИИ

29.13.2 АНАЛИЗ ДОХОДОВ

29.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.14 ДЕХРА

29.14.1 ОБЗОР КОМПАНИИ

29.14.2 АНАЛИЗ ДОХОДОВ

29.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

29.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.15 ГРУППА QBIOTICS

29.15.1 ОБЗОР КОМПАНИИ

29.15.2 АНАЛИЗ ДОХОДОВ

29.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.16 НОВАВАЙВ ИНК.

29.16.1 ОБЗОР КОМПАНИИ

29.16.2 АНАЛИЗ ДОХОДОВ

29.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.17 NIPPON ZENYAKU KOGYO CO., LTD.

29.17.1 ОБЗОР КОМПАНИИ

29.17.2 АНАЛИЗ ДОХОДОВ

29.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.18 VETDC

29.18.1 ОБЗОР КОМПАНИИ

29.18.2 АНАЛИЗ ДОХОДОВ

29.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.19 ОЖИВЛЕНИЕ

29.19.1 ОБЗОР КОМПАНИИ

29.19.2 АНАЛИЗ ДОХОДОВ

29.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

29.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 ВЕТОХИНОЛ

29.20.1 ОБЗОР КОМПАНИИ

29.20.2 АНАЛИЗ ДОХОДОВ

29.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

29.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

30 СВЯЗАННЫХ ОТЧЕТОВ

31 ЗАКЛЮЧЕНИЕ

32 АНКЕТА

33 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.