Global Pet Jars Market

Размер рынка в млрд долларов США

CAGR :

%

USD

735.00 Million

USD

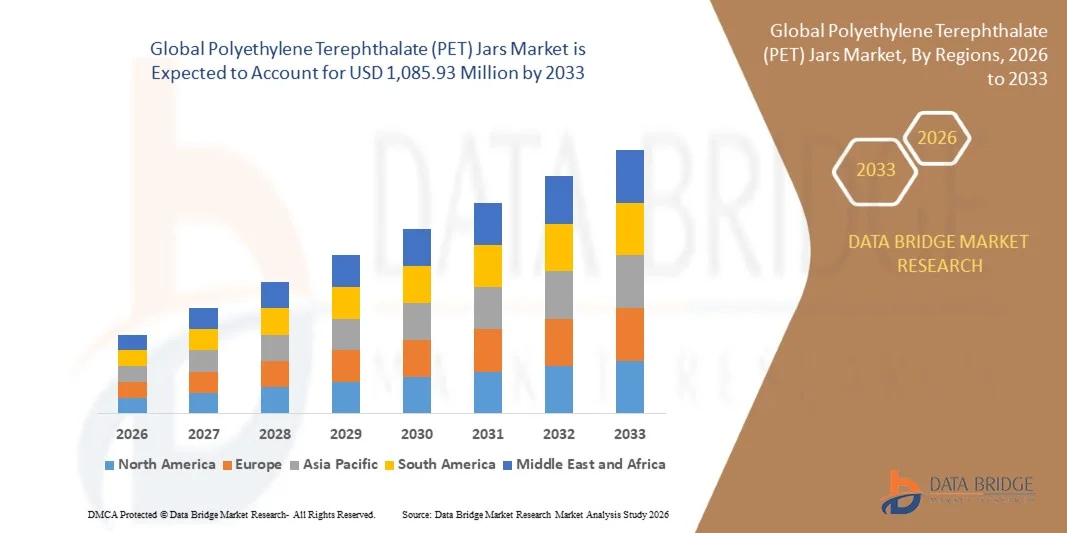

1,085.93 Million

2025

2033

USD

735.00 Million

USD

1,085.93 Million

2025

2033

| 2026 –2033 | |

| USD 735.00 Million | |

| USD 1,085.93 Million | |

| % | |

|

Глобальный рынок полиэтилентерефталата (ПЭТ), путем упаковки (Rigid and Flexible), формы (Amorphous PET и Crystalline PET), технологии заполнения (Hot Fill, Cold Fill, Aseptic Fill и другие), индустрия конечного пользователя (пища и напитки, фармацевтика, личная забота и косметическая промышленность, промышленные товары, товары для дома и другие) - отраслевые тенденции и прогноз до 2033 года

Полиэтилентерефталат (ПЭТ) Jars MarketОбзор

Рынок полиэтилентерефталата (ПЭТ) был оценен в735,00 млн долларов США в 2025 годуи, по прогнозам, достигнет1085,93 млн долларов США к 2033 годуРастущий в aCAGR 5.00% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим спросом на легкие, долговечные и перерабатываемые упаковочные решения в пищевой промышленности, фармацевтике и индустрии личной гигиены. Растущее внедрение жестких ПЭТ-банок в упакованное хранение продуктов питания и расширение использования в премиальной косметической упаковке еще больше поддерживают расширение рынка как в развитых, так и в развивающихся странах.

Растущий глобальный акцент на устойчивую упаковку и инициативы по круговой экономике в сочетании со строгими правилами по одноразовым пластмассам ускоряет переход к упаковочным решениям на основе ПЭТ. Постоянные достижения в области технологий переработки полимеров и увеличение инвестиций в производство переработанных ПЭТ (r-ПЭТ) еще больше повышают эффективность материалов и снижают воздействие на окружающую среду. Кроме того, быстрое расширение электронной коммерции и организованных розничных каналов усиливает спрос на безопасные, прозрачные и экономически эффективные форматы упаковки, такие как банки ПЭТ.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке полиэтилентерефталата (ПЭТ) с самой большой долей дохода в 39% в 2025 году, чему способствовали сильные производственные мощности по производству пластиковой упаковки, высокое потребление упакованных продуктов питания и напитков, а также быстрое расширение индустрии личной гигиены и фармацевтики.

- Жесткий сегмент возглавил рынок с долей 62,3% в 2025 году, что обусловлено его превосходной структурной прочностью, высокой способностью к защите продуктов и широким использованием в продуктах питания, напитках и средствах хранения личной гигиены.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 4,22% с 2026 по 2033 год, чему способствует растущий спрос на устойчивые упаковочные решения, сильный рост потребления упакованных продуктов питания и растущее внедрение перерабатываемых пластиковых материалов.

- Aseptic Fill является самым быстрорастущим типом технологии заполнения, согласно прогнозам, с 2026 по 2033 год он будет регистрировать CAGR в 13,5%, что будет поддерживаться растущим спросом на безконсервантные и высококачественные упакованные продукты.

- Аморфный сегмент ПЭТ доминировал в категории форм с долей выручки 58% в 2025 году, что обусловлено его отличной четкостью, легким характером и высокой пригодностью для применения в прозрачной упаковке.

- Продукты питания и напитки составили 48% рынка в 2025 году, предпочитая высокое потребление упакованных закусок, соусов, молочных продуктов и напитков, хранящихся в банках ПЭТ.

- Гибкий сегмент является самой быстрорастущей категорией упаковки с CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, портативные и экономичные решения для упаковки.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 735,00 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 1085,93 долл. Миллиард

- Прогноз CAGR (2026–2033): 5.00%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и рынок полиэтилентерефталата (ПЭТ)Сегментация

|

Атрибуты |

Полиэтилентерефталат (ПЭТ) Jars KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Shri Ram Group of Industries (Индия) Берлинская упаковка Нидерланды B.V. (Нидерланды) •Amcor plc(Австралия) •Компания Gerresheimer AG(Германия) •Berry Global Inc.(США) •Silgan Plastics(США) Национальный дом бутылок (Индия) Гибкая упаковка Mahalaxmi (Индия) Duropet (Индия) Trimurti Plast Containers Private Limited (Индия) Sibi Polymers (Индия) Контейнеры Adeshwar (Индия) Gopinath Plast (Индия) Vah International (Индия) Kripa Plastic Industries (Индия) DuPont (США) Alpack Plastics (Австралия) CCL Industries (Канада) Smurfit Kappa (Ирландия) •Хахтамаки(Финляндия) |

|

Рыночные возможности |

· Расширение систем производства и переработки r-PET Jar Растущее использование в фармацевтической и нутрицевтической упаковке Растущий спрос на премиальные решения для упаковки личной гигиены |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Полиэтилентерефталат (ПЭТ) Ярс рыночные тенденции

Тенденция: рост устойчивого и переработанного ПЭТ-усыновления

Рынок полиэтилентерефталата (ПЭТ) демонстрирует сильный сдвиг в сторону устойчивых упаковочных решений, обусловленный растущим использованием переработанных ПЭТ (р-ПЭТ) и инициатив круговой экономики в секторах FMCG, личной гигиены и упаковки пищевых продуктов. Производители используют легкие и перерабатываемые ПЭТ-баночки для сокращения пластиковых отходов и соблюдения строгих экологических норм в отношении одноразовых пластмасс. Интеграция передовых технологий переработки и упаковочных систем замкнутого цикла еще больше ускоряет устойчивое внедрение материалов.

Такие компании, как Berry Global Inc. и Amcor plc, активно расширяют свои портфели упаковки r-PET, включая жесткие контейнеры и банки, изготовленные с высоким содержанием вторичной переработки, для поддержки глобальных обязательств в области устойчивого развития и снижения зависимости от натурального пластика.

Полиэтилентерефталат (ПЭТ) Jars Market Dynamics

Ключевой драйвер рынка: растущий спрос на легкую и экономичную упаковку

Растущий спрос на легкие, устойчивые к разрушению и экономичные упаковочные решения значительно стимулирует рынок ПЭТ-банок в пищевой, фармацевтической и личной индустрии. ПЭТ-баночки предлагают высокую долговечность, прозрачность и более низкие транспортные расходы по сравнению со стеклянными и металлическими альтернативами, что делает их широко предпочтительными в розничной торговле и электронной коммерции. Рост городского потребления и растущее проникновение организованной розничной торговли еще больше укрепляют спрос.

Такие компании, как Silgan Plastics и Gerresheimer AG, расширяют производство легких ПЭТ-банок для фармацевтических контейнеров и упаковки пищевых продуктов, чтобы удовлетворить растущий глобальный спрос на эффективные и безопасные форматы упаковки.

Ключевые ограничения / проблемы: волатильность цен на сырье в поставках ПЭТ-смол

Колебания цен на сырую нефть и нестабильное предложение ПЭТ-смолы остаются серьезной проблемой для мирового рынка ПЭТ-банок, непосредственно влияя на издержки производства и стабильность цен. Поскольку ПЭТ производится из нефти, любое нарушение в цепочках поставок нефтехимической продукции значительно влияет на рентабельность производства и долгосрочные контрактные цены. Кроме того, глобальные дисбалансы спроса и предложения и торговые колебания еще больше увеличивают неопределенность в отношении закупок для производителей.

Например, производители упаковки, такие как Berry Global Inc., подчеркнули волатильность стоимости смолы как ключевой фактор, влияющий на маржинальное давление и планирование закупок в операциях по жесткой пластиковой упаковке на мировых рынках.

Ключевые возможности рынка: растущее использование в фармацевтической и нутрицевтической упаковке

Расширяющаяся фармацевтическая и нутрицевтическая отрасли создают широкие возможности для роста ПЭТ-банок из-за растущего спроса на безопасные, устойчивые к загрязнению и химически стабильные упаковочные решения. ПЭТ-баночки широко используются для таблеток, порошков, пищевых добавок и растительных составов из-за их влагостойкости и долговечности. Повышение осведомленности о здравоохранении и увеличение производства безрецептурных препаратов еще больше способствуют принятию.

Такие компании, как Gerresheimer AG и CCL Industries, активно расширяют свои портфели фармацевтической упаковки, включая контейнеры и банки на основе ПЭТ, предназначенные для соблюдения строгих нормативных стандартов и обеспечения безопасности продукции в глобальных цепочках поставок здравоохранения.

Полиэтилентерефталат (ПЭТ) Jars Market Scope

Рынок полиэтилентерефталата (ПЭТ) сегментирован на основе упаковки, формы, технологии наполнения и промышленности конечных пользователей.

- Упаковка

На основе упаковки рынок полиэтилентерефталата (ПЭТ) подразделяется на жесткие и гибкие форматы. Сегмент Rigid доминировал на рынке с самой большой долей 62,3% в 2025 году, что обусловлено его превосходной структурной прочностью, высокой способностью к защите продуктов и широким использованием в продуктах питания, напитках и средствах хранения личной гигиены. Жесткие банки ПЭТ предлагают лучшие барьерные свойства против влаги и кислорода, поддерживая более длительный срок хранения упакованных товаров. Производители предпочитают жесткие форматы для сыпучих упаковок из-за простоты укладки и эффективности транспортировки. Сильный спрос со стороны готовых к розничной торговле упаковочных приложений еще больше укрепляет лидерство в сегменте.

Сегмент Flexible, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, портативные и космические упаковочные решения. Гибкие ПЭТ-баночки набирают обороты в нишевых приложениях, где приоритет отдается удобству и сокращению использования материалов. Достижения в технологиях полимерного смешивания и обработки улучшают долговечность и прозрачность гибких форматов. Растущие инициативы в области устойчивого развития, поощряющие сокращение потребления пластика, также поддерживают внедрение на развивающихся рынках. Растущее использование в индивидуальном уходе за пассажирами и одноразовой упаковке продуктов питания ускоряет расширение сегмента.

- по форме

На основе формы рынок полиэтилентерефталата (ПЭТ) подразделяется на аморфный ПЭТ и кристаллический ПЭТ. Сегмент Amorphous PET доминировал на рынке с долей 58% в 2025 году, чему способствовали его превосходная четкость, легкий характер и высокая пригодность для применения в прозрачной упаковке. Аморфные банки ПЭТ широко используются в продуктах питания и напитках, где визуальная привлекательность играет ключевую роль в принятии решений о покупке. Их более низкая стоимость обработки и простота формования еще больше способствуют промышленному внедрению. Сильный спрос со стороны розничной торговли и секторов FMCG продолжает укреплять доминирование сегмента.

Сегмент кристаллических ПЭТ, по прогнозам, зарегистрирует самый быстрый рост при CAGR 11,8% с 2026 по 2033 год, что обусловлено его превосходным термическим сопротивлением и механической прочностью. Кристаллические банки ПЭТ все чаще используются в приложениях, требующих процессов горячего заполнения и более высокой долговечности при различных условиях хранения. Улучшения в технологиях контроля кристаллизации повышают эффективность производства и производительность материалов. Расширение спроса со стороны фармацевтических и промышленных упаковочных секторов еще больше ускоряет внедрение. Растущая потребность в высокопроизводительной упаковке в регулируемых средах усиливает расширение сегмента.

- Заполняя технологию

На основе технологии заполнения рынок ярс полиэтилентерефталата (ПЭТ) сегментирован на горячую, холодную, асептическую и другие. Сегмент Hot Fill доминировал на рынке с долей 40% в 2025 году, чему способствовало его широкое использование в соусах, джемах, напитках и обработанных пищевых продуктах, требующих термической стерилизации. Технология горячего заполнения повышает безопасность продукта и продлевает срок хранения без сильной зависимости от консервантов. Производители отдают предпочтение этому методу из-за его совместимости с существующими производственными линиями и экономичности. Сильный спрос со стороны упакованной пищевой промышленности также поддерживает доминирование сегмента.

Сегмент Aseptic Fill, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,5% с 2026 по 2033 год, что обусловлено растущим спросом на безконсервантные и высококачественные упакованные продукты. Асептическое наполнение обеспечивает расширенную стабильность полки при сохранении питательной ценности и целостности продукта. Достижения в системах стерильной обработки и автоматизированных линиях заправки повышают эффективность работы. Увеличение внедрения в фармацевтическую и премиальную упаковку напитков еще больше ускоряет рост. Расширение внимания к гигиеническим стандартам и упаковке без загрязнения усиливает расширение сегмента.

- Отрасль конечных пользователей

На основе промышленности конечного пользователя рынок полиэтилентерефталата (ПЭТ) подразделяется на продукты питания и напитки, фармацевтические препараты, средства личной гигиены и косметическую промышленность, промышленные товары, бытовые товары и другие. Сегмент продуктов питания и напитков доминировал на рынке с долей 48% в 2025 году, что обусловлено высоким потреблением упакованных закусок, соусов, молочных продуктов и напитков, хранящихся в банках ПЭТ. Высокий спрос на удобные форматы упаковки поддерживает широкое распространение по розничным каналам. ПЭТ-баночки предлагают отличную видимость продукта и привлекательность полки, повышая вовлеченность потребителей. Расширение потребления обработанных пищевых продуктов во всем мире еще больше укрепляет лидерство в сегменте.

Сегмент фармацевтических препаратов, по прогнозам, продемонстрирует самый быстрый рост на уровне 14% с 2026 по 2033 год, что обусловлено растущим спросом на безопасные, легкие и устойчивые к загрязнению упаковочные решения. ПЭТ-баночки широко используются для таблеток, порошков и медицинских добавок из-за их химической стабильности и долговечности. Растущие расходы на здравоохранение и растущий потенциал фармацевтического производства способствуют внедрению новых технологий. Технологические усовершенствования барьерных покрытий повышают стандарты защиты продукции. Расширение внимания регулирующих органов к безопасным упаковочным материалам ускоряет рост сегмента.

Полиэтилентерефталат (ПЭТ) Jars Market Regional Analysis

Азиатско-Тихоокеанский регион доминировал на рынке полиэтилентерефталата (ПЭТ) и составлял самую большую долю доходов в 39% в 2025 году, чему способствовали сильные производственные мощности по производству пластиковой упаковки, высокое потребление упакованных продуктов питания и напитков, а также быстрое расширение индустрии личной гигиены и фармацевтики. Регион извлекает выгоду из экономически эффективных производственных экосистем, обильной доступности сырья и крупномасштабных производственных баз FMCG в основных экономиках. Рост урбанизации, расширение проникновения в розничную торговлю и увеличение спроса на легкие и перерабатываемые упаковочные решения еще больше ускоряют рост рынка по всему региону. Растущее экспортно-ориентированное производство упаковки и высокий спрос на упаковочные приложения для электронной коммерции усиливают региональное доминирование.

Китайский полиэтилентерефталат (ПЭТ) Jars Market Insight

В 2025 году Китай занимал самую большую долю на рынке жаров Азиатско-Тихоокеанского полиэтилентерефталата (ПЭТ), чему способствовала его массовая индустрия переработки пластмасс, сильная производственная база FMCG и высокое внутреннее потребление упакованных продуктов питания, напитков и продуктов личной гигиены. В стране хорошо налажена инфраструктура литья под давлением и плетения, которая позволяет осуществлять крупномасштабное производство банок полиэтилентерефталата (ПЭТ) по конкурентоспособным ценам. Рост спроса на фармацевтическую упаковку и сегменты бытовой продукции способствует дальнейшему расширению рынка. Кроме того, сильные экспортные возможности для упакованных товаров и постоянные инвестиции в передовые технологии переработки полимеров укрепляют лидирующие позиции Китая.

Индия Polyethylene Terephthalate (PET) Jars Market Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, обусловленного ростом потребления упакованных продуктов питания, быстрым расширением организованной розничной торговли и растущим спросом на доступные и долговечные упаковочные решения. Растущее использование банок полиэтилентерефталата (ПЭТ) в специях, молочных продуктах, закусках, фармацевтических препаратах и средствах личной гигиены значительно поддерживает расширение рынка. Страна также выигрывает от увеличения инвестиций в пищевую промышленность и растущего внедрения устойчивых и перерабатываемых упаковочных материалов. Кроме того, расширение платформ электронной коммерции и растущий спрос на удобные форматы упаковки ускоряют долгосрочный рост рынка.

Европейский полиэтилентерефталат (ПЭТ) Jars Market Insight

Европейский рынок полиэтилентерефталата (ПЭТ) неуклонно расширяется, чему способствует высокий спрос на устойчивую упаковку, растущее предпочтение перерабатываемых материалов и хорошо зарекомендовавшая себя пищевая, питьевая и косметическая промышленность. Потребители в регионе все чаще переходят на экологически чистые и легкие форматы упаковки, что способствует внедрению полиэтилентерефталата (ПЭТ) в нескольких секторах конечного использования. Сильная нормативная поддержка инициатив в области циркулярной экономики и целевых показателей переработки пластика способствует дальнейшему развитию рынка. Кроме того, растущий спрос со стороны премиальных средств личной гигиены и фармацевтических упаковок способствует региональной экспансии.

Германия Polyethylene Terephthalate (PET) Jars Market Insight

В 2025 году Германия занимала самую большую долю на европейском рынке полиэтилентерефталата (ПЭТ), чему способствовали ее передовая упаковочная промышленность, сильное присутствие FMCG и фармацевтических компаний и широкое внедрение устойчивых упаковочных решений. Страна имеет надежную инфраструктуру переработки, которая поддерживает широкое использование перерабатываемых материалов полиэтилентерефталата (ПЭТ) в упаковочных приложениях. Рост спроса на косметические, фармацевтические и обработанные пищевые продукты способствует дальнейшему росту рынка. Кроме того, постоянные инновации в легких и высокобарьерных упаковочных решениях Polyethylene Terephthalate (PET) укрепляют лидирующие позиции Германии.

Британский полиэтилентерефталат (PET) Jars Market Insight

Рынок Великобритании поддерживается растущим спросом на удобные, легкие и перерабатываемые упаковочные решения для пищевой промышленности, напитков и средств личной гигиены. Повышение осведомленности потребителей об экологической устойчивости способствует внедрению банок из полиэтилентерефталата (ПЭТ) вместо традиционных пластиковых и стеклянных упаковок. В стране также наблюдается растущее использование банок полиэтилентерефталата (ПЭТ) в премиальных косметических и фармацевтических упаковках. Кроме того, расширение онлайн-каналов розничной торговли и увеличение спроса на готовые к использованию упакованные продукты еще больше поддерживают рост рынка.

Североамериканский полиэтилентерефталат (ПЭТ) Jars Market Insight

Прогнозируется, что Северная Америка будет расти на самом быстром CAGR 4,22% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивые упаковочные решения, сильным ростом потребления упакованных продуктов питания и увеличением использования перерабатываемых пластиковых материалов. Регион пользуется передовыми упаковочными технологиями, высоким проникновением организованной розничной торговли и высоким спросом со стороны фармацевтической и личной индустрии. Растущее предпочтение легкой, устойчивой к разрушению и экономически эффективной упаковки еще больше ускоряет принятие банки полиэтилентерефталата (ПЭТ). Кроме того, регулирующий акцент на перерабатываемость и снижение воздействия на окружающую среду способствует расширению рынка.

Американский PET Jars Market Insight

На долю США в 2025 году пришлась наибольшая доля рынка полиэтилентерефталата в Северной Америке, чему способствовал высокий спрос на упаковку продуктов питания и напитков, фармацевтические препараты и средства личной гигиены. Страна имеет высокоразвитую экосистему упаковки с широким распространением контейнеров на основе полиэтилентерефталата (ПЭТ) для продуктов, ориентированных на удобство. Рост потребительских предпочтений в отношении экологически чистых и перерабатываемых упаковочных материалов еще больше усиливает рост рынка. Кроме того, растущее использование банок полиэтилентерефталата (ПЭТ) в упакованных товарах и упаковке с премиальными добавками для здоровья укрепляет лидирующие позиции США на региональном рынке.

Полиэтилентерефталат (ПЭТ) Доля рынка ярс

Индустрия полиэтилентерефталата (ПЭТ) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Группа компаний Shri Ram (Индия)

- Berlin Packaging Netherlands B.V. (Нидерланды)

- Amcor plc (Австралия)

- Gerresheimer AG (Германия)

- Berry Global Inc. (США)

- Silgan Plastics (США)

- Национальный дом бутылок (Индия)

- Гибкая упаковка Mahalaxmi (Индия)

- Duropet (Индия)

- Контейнеры Trimurti Plast Private Limited

- Sibi Polymers (Индия)

- Контейнеры Adeshwar (Индия)

- Gopinath Plast (Индия)

- Vah International (Индия)

- Kripa Plastic Industries (Индия)

- DuPont (США)

- Alpack Plastics (Австралия)

- CCL Industries (Канада)

- Смурфит Каппа (Ирландия)

- Хухтамаки (Финляндия)

Последние разработки на рынке полиэтилентерефталата (ПЭТ)

- В марте 2026 года компания Amcor представила свои передовые банки Apex PET с технологией Elevate, которые укрепляют мировой рынок кувшинов PET за счет повышения термостойкости, структурной целостности и эффективности транспортировки для применения в жесткой упаковке. Эта разработка повышает эксплуатационные характеристики для производителей FMCG за счет снижения рисков деформации во время процессов горячего заполнения и оптимизации затрат на логистику. Это также усиливает спрос на премиальные решения для ПЭТ-банок в сегментах упаковки обработанных пищевых продуктов и соуса, где долговечность и стабильность шельфа имеют решающее значение. В целом, это ускоряет переход к высокопроизводительным и легким жестким системам упаковки ПЭТ во всем мире.

- В январе 2026 года продолжающееся расширение возможностей Amcor по производству и упаковке в Европе положительно повлияло на рынок ПЭТ-банок, повысив эффективность производства и поддержав растущий спрос на пригодные для вторичной переработки и легкие форматы упаковки. Эти инвестиции улучшают устойчивость цепочки поставок по всей Европе, позволяя быстрее внедрять передовые технологии ПЭТ-банок в приложениях для продуктов питания и напитков. Это также укрепляет региональную конкурентоспособность в области устойчивых упаковочных решений на фоне ужесточения экологических норм. Развитие способствует более широкому расширению рынка, поддерживая масштабируемое производство банок ПЭТ следующего поколения.

- В сентябре 2025 года партнерство LNJ GreenPET с корпорацией Sumitomo привело к значительному продвижению на рынке кувшинов PET за счет укрепления цепочки создания стоимости вторичного ПЭТ (r-PET) в Индии. Это сотрудничество улучшает доступность сырья для устойчивых жестких упаковочных приложений, включая банки ПЭТ, используемые в секторах продуктов питания, напитков и личной гигиены. Он также ускоряет внедрение циркулярной экономики за счет улучшения инфраструктуры сбора, переработки и коммерциализации ПЭТ-материалов. Ожидается, что разработка снизит зависимость от первичных пластмасс и поддержит долгосрочный устойчивый рост упаковки.

- В августе 2025 года сотрудничество Berry Global с Nestlé Purina PetCare по запуску упаковки из 100% переработанного ПЭТ оказывает влияние на рынок ПЭТ-банок, ускоряя спрос на круглые и экологически ответственные упаковочные решения. Эта инициатива направлена на улучшение позиционирования бренда при сохранении долговечности упаковки и стандартов безопасности пищевых продуктов. Он также поощряет более широкое внедрение переработанных ПЭТ-материалов в жестких контейнерных приложениях, включая банки, используемые в упаковке кормов для домашних животных и потребительских товаров. Развитие усиливает рыночный сдвиг в сторону систем переработки замкнутого цикла в пластиковой упаковке.

- В июне 2025 года масштабные инвестиции Chemco Group и Kandoi Group в переработку ПЭТ и производственные мощности существенно влияют на рынок ПЭТ-банок, расширяя внутренние производственные мощности по переработке ПЭТ-материалов. Это расширение улучшает доступность поставок для производителей жесткой упаковки и снижает зависимость от импортного сырья. Он также поддерживает экономически эффективное и устойчивое производство ПЭТ-банок для продуктов питания, напитков и бытовых продуктов. Это развитие укрепляет позиции Индии как растущего центра для переработанных упаковочных решений на основе ПЭТ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.