Global Pet Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

75.30 Billion

USD

107.90 Billion

2025

2033

USD

75.30 Billion

USD

107.90 Billion

2025

2033

| 2026 –2033 | |

| USD 75.30 Billion | |

| USD 107.90 Billion | |

| % | |

|

Глобальная сегментация рынка ПЭТ-упаковок по типу упаковки (бутылка и ярлыки, сумки и мешки, траектории и крышки / крышки и закрытия), форма (аморфный ПЭТ и кристаллический ПЭТ), технология заполнения (горячее заполнение, холодное заполнение, асептическое заполнение и другие), тип упаковки (гибкая упаковка и жесткая упаковка), индустрия конечного использования (пища и напитки, фармацевтика, уход за людьми и косметические средства и другие) - тенденции отрасли и прогноз до 2033 года

Размер рынка упаковки PET

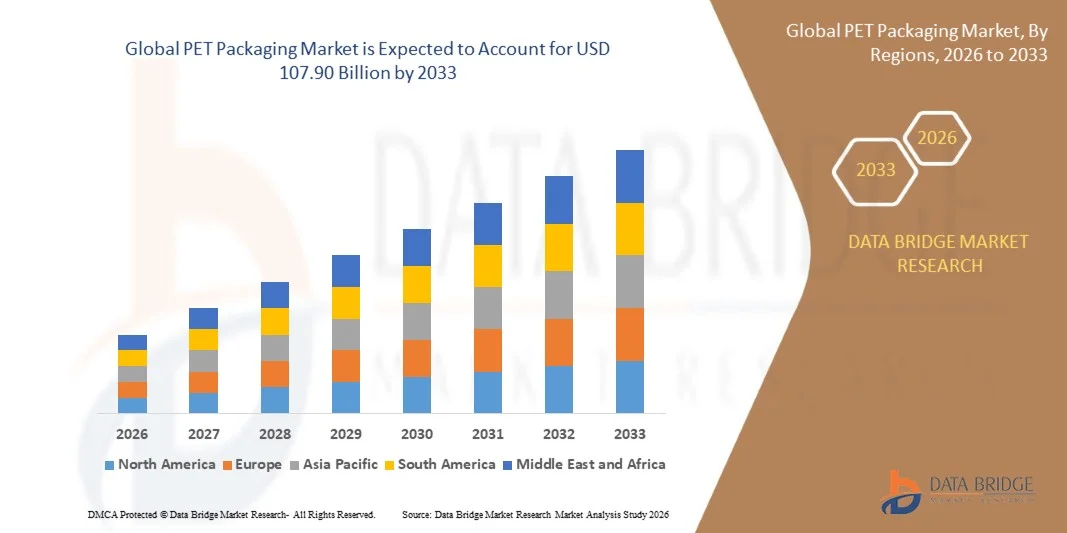

- Мировой объем рынка упаковки ПЭТ был оценен в75,30 млрд долларов в 2025 годуОжидается, что он достигнет107,90 млрд долларов к 2033 году, вCAGR 4,60%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на устойчивые и легкие упаковочные материалы в секторах продуктов питания и напитков, личной гигиены и фармацевтики.

- Растущее внедрение перерабатываемых и многоразовых решений для упаковки ПЭТ, обусловленное экологическими нормами и предпочтениями потребителей в отношении экологически чистых продуктов, способствует дальнейшему расширению рынка.

Анализ рынка упаковки ПЭТ

- Рынок упаковки ПЭТ демонстрирует устойчивый рост благодаря своим превосходным свойствам, таким как долговечность, химическая устойчивость и универсальность в нескольких отраслях конечного использования.

- Растущий спрос на упакованные напитки в сочетании с расширением электронной коммерции и урбанизацией еще больше усиливает внедрение ПЭТ-упаковки на мировых рынках.

- Северная Америка доминировала на рынке упаковки ПЭТ с самой большой долей выручки 37,92% в 2025 году, что обусловлено широким использованием бутылок ПЭТ в секторах напитков и продуктов питания и растущими инициативами в области устойчивого развития во всем регионе.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.ПЭТ-упаковкарынок, обусловленный ростом располагаемых доходов, увеличением потребительского перехода к удобным форматам упаковки и правительственными инициативами, способствующими устойчивой практике упаковки;

- Сегмент бутылок и банок занимал самую большую долю рынка в 2025 году, что обусловлено их широким использованием в производстве напитков, пищевых продуктов и фармацевтических отраслях из-за их долговечности, прозрачности и легких свойств. Способность ПЭТ-бутылок и банок сохранять свежесть продукта и противостоять поломке делает их предпочтительным упаковочным решением на мировых рынках.

Сфера охвата и сегментация рынка упаковки ПЭТ

| Атрибуты | Упаковка PET Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка упаковки ПЭТ

Растущее применение переработанного ПЭТ (rPET) в упаковочных решениях

Растущий акцент на устойчивость стимулирует широкое внедрение переработанного полиэтилентерефталата (rPET) в таких отраслях, как продукты питания и напитки, косметика и фармацевтика. Бренды отдают приоритет экологически чистым материалам для достижения целей корпоративной устойчивости и соответствия глобальным правилам по сокращению пластиковых отходов. Эта тенденция способствует циклическому подходу к экономике, снижению воздействия на окружающую среду и увеличению производственных мощностей RPET во всем мире, поскольку компании сосредоточены на закрытии цикла материалов.

Правительственные инициативы, способствующие переработке пластика и расширенные программы ответственности производителей (EPR), ускоряют переход к использованию ПЭТ. Производители инвестируют в передовые технологии переработки, такие как химическая деполимеризация, чтобы повысить качество и ясность в переработанном ПЭТ, что делает его пригодным для высококачественных применений. Эти инициативы поддерживаются международным сотрудничеством и политическими реформами, направленными на минимизацию зависимости от свалок и повышение эффективности переработки на рынках.

Экономическая эффективность и сопоставимая производительность rPET по сравнению с Virgin PET мотивируют производителей упаковки включать более высокий уровень переработанного контента в бутылки, контейнеры и пленки. Это не только уменьшает выбросы углекислого газа, но и укрепляет репутацию бренда среди экологически сознательных потребителей. Переход на круговую упаковку также помогает компаниям достичь целей углеродной нейтральности и соответствовать глобальным сертификатам устойчивости и стандартам экологической маркировки.

Например, в 2024 году несколько европейских компаний, производящих напитки, объявили о запуске 100-процентных бутылок рПЭТ в соответствии с правилами упаковки ЕС и целями устойчивого развития. Эти инициативы устанавливают новые стандарты ответственной практики упаковки и поощряют аналогичное внедрение на развивающихся рынках. Ожидается, что быстрое расширение производственных мощностей RPET, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, позволит преодолеть дефицит предложения и удовлетворить растущий спрос в отрасли.

В то время как внедрение rPET продолжает набирать обороты, обеспечение стабильного предложения высококачественного переработанного материала остается проблемой. Укрепление систем сбора отходов и улучшение инфраструктуры переработки будут иметь ключевое значение для расширения этой устойчивой тенденции во всем мире. Сотрудничество между правительствами, производителями и переработчиками имеет решающее значение для создания замкнутой экосистемы, которая минимизирует отходы и поддерживает долгосрочную устойчивость материалов.

Динамика рынка упаковки ПЭТ

водитель

«Повышение спроса на легкие и долговечные упаковочные материалы»

Растущая потребность в легких, экономичных и долговечных упаковочных решениях стимулирует спрос на ПЭТ-материалы во многих секторах конечного использования. ПЭТ-упаковка предлагает превосходное соотношение прочности к весу, отличную прозрачность и химическую стойкость, что делает ее идеальным выбором для напитков, личной гигиены и фармацевтических продуктов. Способность ПЭТ поддерживать целостность продукта при минимизации использования материалов вносит значительный вклад в устойчивые и эффективные системы упаковки.

Производители все чаще используют ПЭТ из-за его пригодности для вторичной переработки и способности снижать транспортные расходы. Легкий характер материала позволяет значительно сократить логистические расходы и выбросы углерода, что соответствует глобальному переходу к устойчивой упаковке. Адаптивность PET к различным форматам упаковки еще больше повышает его привлекательность, поддерживая экономичность и оптимизацию производительности как для жестких, так и для гибких упаковочных приложений.

Технологические достижения в области ПЭТ-обработки, такие как улучшенные методы литья под давлением и барьерного покрытия, еще больше повышают производительность и продлевают срок годности продукта. Эти разработки расширяют применимость ПЭТ в секторах, требующих высококачественной консервации, таких как молочные продукты, напитки и фармацевтические препараты. Постоянные инвестиции в НИОКР также стимулируют инновации в области ПЭТ на биологической основе, что может еще больше снизить воздействие на окружающую среду и расширить потенциал рынка.

Например, в 2023 году производители упаковки внедрили многослойные ПЭТ-контейнеры, предназначенные для расширенной свежести и усиленной защиты продуктов, удовлетворяя растущий спрос в пищевой промышленности. Эти инновации повышают эффективность упаковки, сокращают отходы и предоставляют брендам устойчивые альтернативы, которые не ставят под угрозу качество или удобство потребителей. Производители все чаще интегрируют интеллектуальные функции упаковки для улучшения функциональности и взаимодействия с пользователем.

Хотя ПЭТ остается доминирующим упаковочным материалом, постоянные инновации необходимы для решения экологических проблем и повышения эффективности переработки, обеспечивая долгосрочную конкурентоспособность рынка. Компании должны сосредоточиться на разработке систем замкнутого цикла, улучшении прослеживаемости материалов и укреплении сетей сбора. Непрерывная эволюция технологий упаковки ПЭТ будет играть жизненно важную роль в достижении цикличности и уменьшении зависимости от первичного пластика.

Сдержанность/вызов

«Экологические проблемы и колебания цен на сырье»

Экологические проблемы, связанные с удалением ПЭТ и ограниченной эффективностью систем рециркуляции, продолжают создавать значительные препятствия для роста рынка. Несмотря на высокий потенциал вторичной переработки, неадекватная инфраструктура сбора отходов часто приводит к тому, что ПЭТ способствует загрязнению пластиком. Общественный и нормативный контроль за одноразовыми пластмассами усилил давление на производителей упаковки с целью принятия более экологичных и устойчивых альтернатив.

Повышение осведомленности об экологической устойчивости и строгие правительственные правила по одноразовым пластмассам оказывают давление на производителей, чтобы они перешли к более экологичным альтернативам. Однако достижение полномасштабной рециркуляции по-прежнему затруднено из-за проблем загрязнения и ограниченных мощностей по переработке ПЭТ. Внедрение систем сегрегации отходов и усовершенствованных технологий сортировки необходимо для устранения неэффективности рециркуляции и минимизации утечки пластика в окружающую среду.

Колебания цен на сырую нефть, которые напрямую влияют на стоимость первичной ПЭТ-смолы, также создают нестабильность производственных затрат для производителей упаковки. Эти колебания цен могут повлиять на прибыльность и нарушить планирование цепочки поставок для крупных производителей. Непредсказуемые цены на сырье также ограничивают способность компаний поддерживать согласованные стратегии ценообразования, особенно на развивающихся рынках с высокими объемами потребления.

Например, в 2023 году мировые цены на ПЭТ-смолу выросли из-за ограничений поставок сырья, таких как ПТА и МЭГ, что привело к увеличению производственных затрат для упаковочных компаний. Производители столкнулись с дополнительным финансовым давлением, поскольку транспортные расходы и цены на энергоносители росли одновременно. Эти экономические факторы усилили актуальность долгосрочных контрактов на поставку и диверсификацию источников сырья.

В то время как рынок продолжает внедрять инновации в устойчивые материалы, преодоление неэффективности переработки и стабилизация цепочек поставок сырья будут иметь решающее значение для обеспечения сбалансированного и экологически ответственного роста упаковки ПЭТ. Сотрудничество между правительствами, переработчиками и производителями будет играть ключевую роль в минимизации рисков и содействии более цикличной и стабильной экономике упаковки.

Сфера охвата рынка упаковки ПЭТ

Глобальный рынок упаковки ПЭТ сегментирован на основе типа упаковки, формы, технологии наполнения, типа упаковки и отрасли конечного использования.

• Тип упаковки

На основе типа упаковки рынок упаковки ПЭТ сегментирован на бутылки и банки, сумки и мешки, подносы и крышки / крышки и затворы. Сегмент бутылок и банок занимал самую большую долю рынка в 2025 году, что обусловлено их широким использованием в производстве напитков, пищевых продуктов и фармацевтических отраслях из-за их долговечности, прозрачности и легких свойств. Способность ПЭТ-бутылок и банок сохранять свежесть продукта и противостоять поломке делает их предпочтительным упаковочным решением на мировых рынках.

Ожидается, что в сегменте сумок и сумок будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на гибкие и портативные форматы упаковки. Эти мешочки на основе ПЭТ набирают популярность благодаря удобству, более низкому использованию материалов и совместимости с современными технологиями наполнения. Переход к легкой, экономичной упаковке еще больше подпитывает внедрение мешков и мешков с ПЭТ, особенно в категориях готовых к употреблению продуктов питания и на ходу.

• по форме

На основе формы рынок упаковки ПЭТ сегментирован на аморфный ПЭТ и кристаллический ПЭТ. Аморфный сегмент ПЭТ составил наибольшую долю выручки в 2025 году, что объясняется его отличной четкостью, гибкостью и простотой термоформования, что делает его идеальным для различных упаковочных применений. Его превосходная прозрачность позволяет улучшить видимость продукта, что является ключевым фактором, влияющим на спрос в пищевой промышленности, производстве напитков и личной гигиены.

Сегмент кристаллических ПЭТ, по прогнозам, будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, обусловленные его превосходной механической прочностью, термостойкостью и химической стабильностью. Кристаллический ПЭТ все чаще используется в приложениях, требующих высокой долговечности и барьерных свойств, таких как контейнеры с горячими напитками и фармацевтическая упаковка. Расширение сегмента дополнительно поддерживается инновациями в технологии кристаллизации и разработке перерабатываемых высокопроизводительных ПЭТ-материалов.

• Заполняя технологию

На основе технологии наполнения рынок упаковки ПЭТ сегментирован на горячую, холодную, асептическую и другие. Сегмент холодной заливки доминировал на рынке в 2025 году, в первую очередь из-за его широкого применения в газированных безалкогольных напитках, бутылках с водой и молочной упаковке. Холодная начинка обеспечивает целостность продукта без ущерба для производительности материала, что делает его предпочтительным выбором среди производителей напитков.

Ожидается, что сегмент асептического наполнения будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует растущий спрос на упаковку с увеличенным сроком годности и растворы без загрязнения. Эта технология широко используется для упаковки соков, молочных продуктов и нутрицевтических напитков, которые требуют стерильных условий. Рост сегмента асептического наполнителя дополнительно поддерживается достижениями в стерильных барьерных покрытиях и энергоэффективном наполнителе.

• Тип упаковки

На основе типа упаковки рынок ПЭТ-упаковки сегментирован на гибкую и жесткую упаковку. Сегмент жесткой упаковки занимал самую большую долю дохода в 2025 году из-за его структурной прочности, превосходных барьерных свойств и широкого использования в напитках и средствах личной гигиены. Жесткая упаковка ПЭТ обеспечивает высокую ударопрочность и перерабатываемость, что повышает ее пригодность для коммерческого применения в больших объемах.

Ожидается, что в сегменте гибкой упаковки будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на легкие, экономичные и устойчивые форматы упаковки. Гибкая упаковка ПЭТ обеспечивает лучшее использование материалов и эффективность транспортировки, обслуживая растущий сектор электронной коммерции и продуктов питания. Рост этого сегмента также поддерживается продолжающейся разработкой перерабатываемых и био-пленок ПЭТ.

• Промышленность конечного использования

На основе индустрии конечного использования рынок упаковки ПЭТ сегментирован на продукты питания и напитки, фармацевтические препараты, средства личной гигиены и косметику и другие. Сегмент продуктов питания и напитков доминировал на рынке в 2025 году, чему способствовало высокое потребление упакованной воды, газированных напитков и готовых к употреблению продуктов. Четкость, безопасность и универсальность ПЭТ делают его предпочтительным материалом для упаковки широкого спектра продуктов питания и напитков по всему миру.

Ожидается, что в фармацевтическом сегменте будут наблюдаться самые высокие темпы роста с 2026 по 2033 год из-за растущего спроса на безопасные, неопровержимые и легкие упаковочные решения. ПЭТ широко используется для сиропов, таблеток и медицинских продуктов из-за его превосходной химической устойчивости и нереактивной природы. Кроме того, растущее внимание к гигиенической и перерабатываемой фармацевтической упаковке ускоряет внедрение ПЭТ в глобальных отраслях здравоохранения.

Региональный анализ рынка упаковки ПЭТ

Северная Америка доминировала на рынке упаковки ПЭТ с самой большой долей выручки 37,92% в 2025 году, что обусловлено широким использованием бутылок ПЭТ в секторах напитков и продуктов питания и растущими инициативами в области устойчивого развития во всем регионе.

Наличие крупных компаний по производству напитков в сочетании с развитием инфраструктуры переработки и более широким внедрением экологически чистых упаковочных решений способствует расширению рынка.

Кроме того, высокий потребительский спрос на легкие, долговечные и перерабатываемые упаковочные материалы еще больше стимулирует внедрение ПЭТ-упаковки в регионе во многих отраслях промышленности.

Американский рынок упаковки PET Insight

Рынок упаковки ПЭТ в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал высокий спрос со стороны сектора продуктов питания и напитков и присутствие ведущих производителей упаковки. Быстрое внедрение переработанных ПЭТ-материалов в сочетании с государственными правилами, способствующими устойчивости, стимулирует значительный рост рынка. Увеличение потребления бутилированной воды, газированных напитков и готовых к употреблению пищевых продуктов продолжает укреплять доминирование страны в сегменте упаковки ПЭТ.

Европейский рынок упаковки ПЭТ Insight

Ожидается, что европейский рынок упаковки ПЭТ будет наблюдать устойчивый рост с 2026 по 2033 год, что обусловлено строгими правилами ЕС, способствующими переработке и круговой экономике. Европейские потребители и производители переходят на устойчивые альтернативы упаковки, при этом ПЭТ и рПЭТ становятся предпочтительными материалами из-за их высокой перерабатываемости. Сектор напитков остается основным источником, в то время как фармацевтическая промышленность все чаще принимает решения для упаковки ПЭТ.

Британский рынок упаковки PET Insight

Ожидается, что рынок упаковки ПЭТ в Великобритании будет расти с 2026 по 2033 год, что обусловлено повышением осведомленности об окружающей среде и реализацией инициатив по переработке пластмасс. Внедрение схем возврата депозитов (DRS) и растущее внедрение рПЭТ-бутылок усиливают спрос на рынке. Расширяющийся сектор готовых к употреблению напитков и пищевых продуктов на ходу еще больше расширяет использование упаковки ПЭТ по всей стране.

Германия ПЭТ Рынок упаковки Insight

Ожидается, что рынок упаковки ПЭТ в Германии значительно вырастет с 2026 по 2033 год благодаря мощной перерабатывающей инфраструктуре и передовым технологиям упаковки. Немецкие производители сосредоточены на разработке легкой, перерабатываемой и высокобарьерной ПЭТ-упаковки для напитков и пищевых продуктов. Растущий сдвиг в сторону устойчивости и растущий акцент на сокращении выбросов углерода еще больше поощряют внедрение материалов rPET.

Азиатско-Тихоокеанский ПЭТ Рынок упаковки Insight

Ожидается, что на рынке упаковки ПЭТ в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой индустриализацией, ростом населения и растущим спросом на упакованные потребительские товары в таких странах, как Китай, Индия и Япония. Растущая индустрия напитков, расширение электронной коммерции и рост инвестиций в инновации в области упаковки значительно стимулируют рост рынка. Кроме того, благоприятная государственная политика, способствующая переработке и устойчивому развитию, способствует дальнейшему развитию рынка.

Китай ПЭТ Рынок упаковки Insight

Китайский рынок упаковки ПЭТ обеспечил наибольшую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовали высокие производственные мощности, рост потребления упакованных напитков и расширение урбанизации. Акцент правительства на устойчивой упаковке и сильное присутствие отечественных производителей ПЭТ-смол являются ключевыми факторами расширения рынка. Кроме того, растущее использование материалов rPET и растущий спрос на гибкие форматы упаковки ускоряют рост рынка в Китае.

Японский ПЭТ Рынок упаковки Insight

Ожидается, что японский рынок упаковки ПЭТ будет наблюдать устойчивый рост с 2026 по 2033 год, что обусловлено технологическими достижениями в области дизайна упаковки и сильным акцентом страны на эффективность переработки. Сектор напитков, особенно бутилированная вода и функциональные напитки, является основным источником спроса на ПЭТ-упаковку. Акцент на легкую упаковку и эстетику упаковочных материалов еще больше укрепляет позиции Японии как ключевого рынка в регионе.

Доля рынка упаковки ПЭТ

Индустрия упаковки ПЭТ в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amcor Plc (Швейцария)

- Graham Packaging Company (США)

- RESILUX NV (Бельгия)

- Gerresheimer AG (Германия)

- GTX HANEX Plastic Sp. z o.o.

- Cospack America Corp (США)

- БЕРИКАП (Германия)

- Berry Global Inc. (США)

- Производители пластиковых контейнеров Онтарио (Канада)

- Альфа-упаковка (США)

- Alpack (Ирландия)

- Plastipak Holdings, Inc. (США)

- ExoPackaging (Великобритания)

- WestRock Company (США)

- Silgan Plastics (США)

- Retal Industries LTD (Литва)

- ALPLA (Австрия)

- Esterform Ltd (Великобритания).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.