Global Petrochemicals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

484.77 Million

USD

823.62 Million

2024

2032

USD

484.77 Million

USD

823.62 Million

2024

2032

| 2025 –2032 | |

| USD 484.77 Million | |

| USD 823.62 Million | |

| % | |

|

Сегментация мирового рынка нефтехимической продукции по видам продукции (этилен, пропилен, бутадиен, бензол, ксилол, толуол, полистирол и метанол), производственным процессам (каталитический крекинг с псевдоожиженным слоем (FCC), паровой крекинг и каталитический риформинг), сферам применения (полимеры, краски и покрытия, растворители, резина, клеи и герметики, поверхностно-активные вещества, красители и другие) и отраслям конечного использования (упаковка, автомобилестроение и транспорт, строительство, электротехника и электроника, здравоохранение и другие) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка нефтехимической продукции

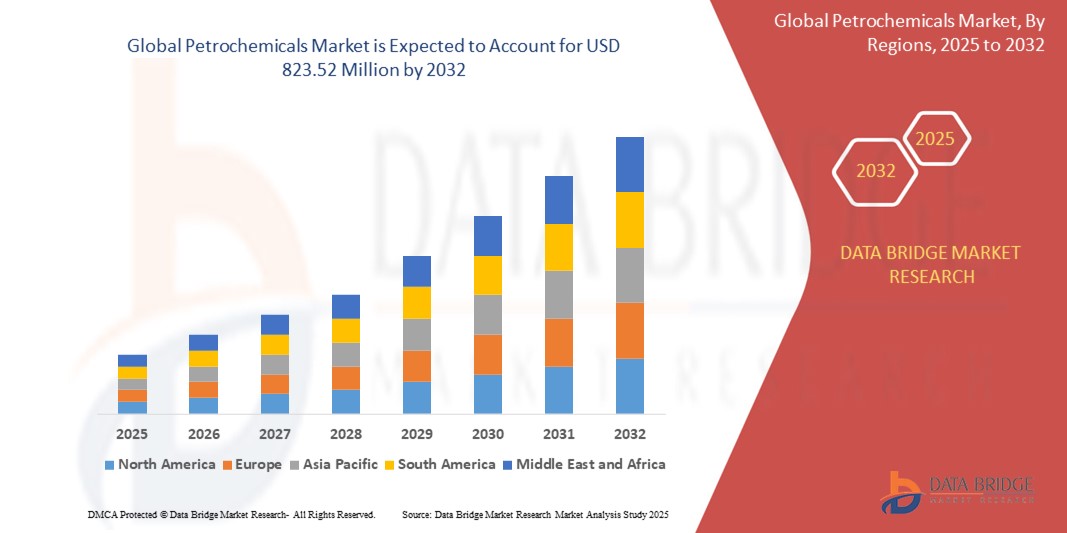

- Объем мирового рынка нефтехимической продукции оценивается в 484,77 млн долларов США в 2024 году и, как ожидается , достигнет 823,62 млн долларов США к 2032 году при среднегодовом темпе роста 6,85% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением спроса на пластмассы, ростом индустриализации и усовершенствованиями в производственных процессах, особенно в странах с развивающейся экономикой.

- Растущая потребность в легких материалах в автомобильной и упаковочной промышленности, в сочетании с расширением строительного и электронного секторов, стимулирует внедрение нефтехимической продукции во всем мире.

Анализ рынка нефтехимической продукции

- Нефтехимические продукты, получаемые из нефти и природного газа, являются важнейшими строительными блоками для широкого спектра продукции, включая пластмассы, химикаты и синтетические материалы, используемые в различных отраслях промышленности.

- Растущий спрос на нефтехимическую продукцию обусловлен в первую очередь растущим потреблением полимеров в упаковочной, автомобильной и строительной промышленности, а также растущим использованием специальных химикатов в здравоохранении и электронике.

- Северная Америка доминировала на рынке нефтехимии с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено развитой производственной инфраструктурой, значительными инвестициями в сланцевый газ и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрая урбанизация, рост промышленной активности и рост располагаемых доходов в таких странах, как Китай и Индия.

- Сегмент этилена занял самую большую долю рынка в 28% в 2024 году, что обусловлено его широким применением в производстве полиэтилена, который широко применяется в упаковочной, текстильной и автомобильной промышленности.

Область применения отчета и сегментация рынка нефтехимической продукции

|

Атрибуты |

Основные сведения о рынке нефтехимической продукции |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка нефтехимии

«Растущий спрос на устойчивые и биооснованные нефтехимические альтернативы»

- На мировом рынке нефтехимической продукции наблюдается растущая тенденция к разработке и внедрению экологически чистого и биосырья в качестве альтернативы традиционным нефтехимическим продуктам, получаемым из ископаемого топлива.

- Движущей силой этого сдвига являются растущие экологические проблемы, строгие государственные нормы и цели корпоративного устойчивого развития.

- Компании инвестируют в экологически чистые технологии, такие как биоперерабатывающие заводы, утилизация углерода и модели экономики замкнутого цикла, чтобы сократить свой углеродный след.

- Например, несколько крупных производителей химической продукции запускают промышленные предприятия по производству этилена и пропилена на биологической основе с использованием возобновляемого сырья, такого как сахарный тростник, водоросли и отработанные масла.

- Эта тенденция меняет ассортимент продукции во всей отрасли и влияет на производственные процессы, сферы применения и отрасли конечного использования.

- Кроме того, потребители и регулирующие органы настаивают на прозрачности и прослеживаемости в вопросах закупок и производства нефтехимической продукции, что еще больше ускоряет интеграцию устойчивой практики.

Динамика рынка нефтехимической продукции

Водитель

«Рост в отраслях конечного потребления стимулирует спрос на нефтехимические производные»

- Быстрое расширение ключевых отраслей конечного потребления, таких как упаковочная промышленность, автомобилестроение и транспорт, строительство, электротехника и электроника, а также здравоохранение, значительно увеличивает спрос на нефтехимическую продукцию.

- Полимеры, полученные из этилена и пропилена, широко используются в упаковочных материалах, автомобильных деталях и потребительских товарах.

- В строительном секторе продукты нефтехимического происхождения, такие как полистирол, растворители и клеи, имеют решающее значение для изоляции, красок и герметиков.

- Здравоохранение использует нефтехимические продукты для производства медицинских приборов, фармацевтической упаковки и одноразового оборудования.

- Азиатско-Тихоокеанский регион, особенно Китай и Индия, переживает устойчивый рост благодаря урбанизации, индустриализации и увеличению располагаемых доходов, что делает его самым быстрорастущим регионом на рынке.

- Северная Америка остается доминирующим регионом, чему способствуют развитая производственная инфраструктура, доступность сланцевого газа и мощные возможности НИОКР в области технологий нефтехимической переработки.

Сдержанность/Вызов

«Волатильность цен на сырую нефть и регулятивное давление»

- Колебания цен на сырую нефть напрямую влияют на стоимость сырья для нефтехимического производства, что приводит к ценовой нестабильности и влияет на размер прибыли по всей цепочке поставок.

- Геополитическая напряженность, сбои в цепочке поставок и торговые ограничения еще больше усиливают волатильность рынка.

- Строгие экологические нормы и нормы выбросов, введенные правительствами Европы и Северной Америки, увеличивают затраты производителей на соблюдение требований.

- Эти правила ограничивают расширение традиционных нефтехимических заводов и стимулируют инвестиции в более чистые, но более дорогие технологии.

- Кроме того, общественное противодействие новым нефтехимическим проектам из-за проблем с экологией и здоровьем задерживает утверждение проектов и увеличивает капитальные затраты.

- Эти проблемы побуждают компании изучать альтернативные виды сырья и стратегии региональной диверсификации для снижения рисков.

Рынок нефтехимии Сфера применения

Рынок сегментирован по продукту, производственному процессу, области применения и отрасли конечного использования.

- По продукту

На основе продукта глобальный рынок нефтехимии сегментируется на этилен, пропилен, бутадиен, бензол, ксилол, толуол, полистирол и метанол. Сегмент этилена доминировал в наибольшей доле выручки рынка в 28% в 2024 году, что обусловлено его широким использованием в производстве полиэтилена, который широко применяется в упаковочной, текстильной и автомобильной промышленности.

Ожидается, что сегмент метанола продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на химический синтез формальдегида, уксусной кислоты, а также на альтернативное топливо в транспортном секторе, особенно в Азиатско-Тихоокеанском регионе.

- По производственному процессу

На основе производственного процесса глобальный рынок нефтехимии сегментируется на каталитический крекинг в жидком состоянии (FCC), паровой крекинг и каталитический риформинг. На сегмент парового крекинга пришлась наибольшая доля выручки рынка в 41% в 2024 году из-за его широкого использования в производстве легких углеводородов, таких как этилен и пропилен, которые являются основными строительными блоками для пластмасс и синтетических материалов.

Прогнозируется, что сегмент каталитического крекинга в псевдоожиженном слое (FCC) будет расти самыми быстрыми темпами в 9,7% в период с 2025 по 2032 год, чему будут способствовать растущие инвестиции в инфраструктуру нефтепереработки в странах с развивающейся экономикой и растущая потребность в пропилене как в основном сырье для производства полипропилена.

- По применению

По сфере применения мировой рынок нефтехимической продукции сегментируется на полимеры, краски и покрытия, растворители, резину, клеи и герметики, поверхностно-активные вещества, красители и др. Сегмент полимеров доминировал на рынке с долей выручки 34% в 2024 году, что объясняется массовым потреблением полиэтилена и полипропилена в упаковке, потребительских товарах и автомобильных компонентах.

Ожидается, что сегмент растворителей продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, что обусловлено расширением применения в фармацевтике, лакокрасочных материалах и чистящих средствах, особенно в Северной Америке и Европе.

- По отраслям конечного использования

На основе отрасли конечного использования глобальный рынок нефтехимии сегментируется на упаковку, автомобилестроение и транспорт, строительство, электротехнику и электронику, здравоохранение и др. Упаковочная промышленность занимает самую большую долю выручки в 29% в 2024 году, в первую очередь из-за высокого спроса на пластиковые контейнеры, пленки и бутылки в секторах продуктов питания и напитков, потребительских товаров и электронной коммерции.

Ожидается, что сегмент автомобилестроения и транспорта будет расти самыми быстрыми темпами — на 10,3% в период с 2025 по 2032 год, чему будет способствовать внедрение облегченных материалов, рост производства электромобилей и более широкое использование композитов и синтетических каучуков.

Региональный анализ рынка нефтехимической продукции

- Северная Америка доминировала на рынке нефтехимии с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено развитой производственной инфраструктурой, значительными инвестициями в сланцевый газ и сильным присутствием ключевых игроков отрасли.

- Рост в Северной Америке поддерживается постоянным технологическим прогрессом в производственных процессах и растущим вниманием к устойчивости. Интеграция цифровизации и автоматизации на производственных объектах еще больше повышает операционную эффективность и конкурентоспособность на рынке

Обзор рынка нефтехимической продукции США

Рынок нефтехимии США получил наибольшую долю выручки в 87,9% в 2024 году в Северной Америке, чему способствовал высокий внутренний спрос и фокус на передовое производство. Обильные ресурсы сланцевого газа в стране обеспечивают экономически эффективное сырье, привлекая значительные инвестиции в новые производственные мощности, особенно для этилена и пропилена. Рынок поддерживается растущим использованием нефтехимии в упаковочной, автомобильной и строительной промышленности, а также растущим акцентом на высокопроизводительные полимеры и специальные химикаты.

Обзор европейского рынка нефтехимической продукции

Европейский рынок нефтехимии демонстрирует устойчивый рост, обусловленный сильным регуляторным акцентом на устойчивость и переходом к моделям экономики замкнутого цикла. Регион является ключевым потребителем высококачественной нефтехимии, уделяя особое внимание передовым материалам для автомобильной, строительной, электротехнической и электронной отраслей. Рынок характеризуется высокой степенью технологических инноваций, уделяя особое внимание повышению эффективности производства и разработке био- или переработанного сырья.

Обзор рынка нефтехимической продукции Великобритании

Рынок нефтехимии в Великобритании обусловлен спросом на различные приложения, в частности, в упаковке и потребительских товарах. Рост рынка поддерживается фокусом на устойчивых решениях с растущим интересом к биопластикам и переработанным полимерам. Устоявшаяся производственная база Великобритании и ее роль в глобальной цепочке поставок широкого спектра продукции влияют на потребление ключевых нефтехимических строительных блоков.

Обзор рынка нефтехимической продукции Германии

Германия является ключевым игроком на европейском рынке нефтехимии, что объясняется ее передовыми автомобильными и производственными секторами. Сильный акцент страны на проектировании и высококачественной продукции стимулирует спрос на специализированную нефтехимию и полимеры. Немецкие потребители и промышленность отдают приоритет технологически передовым материалам, которые способствуют энергоэффективности и производительности в конечных продуктах, таких как легкие компоненты для транспортных средств и прочные материалы для строительства.

Обзор рынка нефтехимической продукции Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых быстрых темпов роста на мировом рынке нефтехимии, обусловленных быстрой урбанизацией, ростом располагаемых доходов и расширением промышленных секторов в таких странах, как Китай, Индия и Япония. Рост автомобильного производства в регионе, строительная деятельность и бурно развивающаяся упаковочная промышленность являются основными драйверами спроса на нефтехимию. Значительные инвестиции в новые производственные мощности и растущее внимание к удовлетворению внутреннего спроса являются ключевыми факторами, способствующими расширению рынка в регионе.

Обзор рынка нефтехимической продукции Японии

Японский рынок нефтехимии характеризуется сильным потребительским предпочтением высококачественных и технологически продвинутых продуктов. Страна является крупным центром автомобильного и электронного производства, что стимулирует спрос на специальные полимеры и другие нефтехимические производные. Рынок выигрывает от присутствия крупных производителей нефтехимической продукции и постоянного внимания к исследованиям и разработкам для создания инновационных материалов для различных применений.

Обзор рынка нефтехимической продукции в Китае

Китай занимает самую большую долю на рынке нефтехимической продукции Азиатско-Тихоокеанского региона, чему способствуют его массивная обрабатывающая промышленность, быстрая урбанизация и рост числа владельцев транспортных средств. Сильные внутренние производственные возможности страны, конкурентоспособные цены и растущий средний класс способствуют устойчивому спросу на нефтехимическую продукцию в различных отраслях конечного потребления, включая упаковку, строительство и текстиль. Правительственные инициативы, способствующие экономическому росту и промышленному расширению, еще больше подпитывают рынок.

Доля рынка нефтехимической продукции

В нефтехимической отрасли лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Lyondell Basell Industries Holdings BV (США)

- INEOS (Великобритания)

- Shell Plc. (Великобритания)

- SABIC (Саудовская Аравия)

- Reliance Industries Limited (Индия)

- Корпорация Mitsubishi Chemical Holdings (Япония)

- Доу (США)

- LG Chem (Южная Корея)

- Chevron Phillips Chemical Company LLC. (США)

- Китайская национальная нефтяная корпорация (Китай)

- Maruzen Petrochemical (Япония)

- ПАО «СИБУР Холдинг» (Россия)

- Юникорн Петролеум (Индия)

Каковы последние события на мировом рынке нефтехимии?

- В мае 2025 года Gelest, компания Mitsubishi Chemical Group, завершила расширение своего производственного объекта по производству специальных материалов в своей глобальной штаб-квартире в Моррисвилле, штат Пенсильвания. Новое здание площадью 50 000 квадратных футов значительно увеличивает производственные мощности Gelest, поддерживая приложения в области микроэлектроники, медицинских приборов, термических покрытий и мобильных решений. Разработанный с использованием передового оборудования и 3 000 квадратных футов чистого помещения ISO 7, объект повышает эксплуатационную эффективность и обеспечивает химическую чистоту. Это расширение отражает постоянные инвестиции Gelest в передовую материаловедение и ее стремление удовлетворить растущий мировой спрос на высокоэффективные специальные химические вещества

- В мае 2024 года Honeywell представила новаторскую технологию переработки нафты в этан и пропан (NEP), направленную на преобразование нефтехимического производства за счет повышения энергоэффективности и устойчивости. Этот инновационный процесс позволяет преобразовывать сырье нафты и сжиженного нефтяного газа в этан и пропан, которые затем направляются на специализированные установки крекинга для максимального увеличения выхода этилена и пропилена. По сравнению с традиционными паровыми крекинг-установками смешанного питания подход NEP сокращает выбросы CO₂ до 50% и увеличивает чистую денежную маржу на 15–50%, одновременно минимизируя побочные продукты с низкой стоимостью. Запуск подчеркивает приверженность Honeywell продвижению низкоуглеродных, высокоэффективных решений для мировой нефтехимической промышленности

- В ноябре 2023 года Braskem и Oxiteno объявили о стратегическом партнерстве с целью продвижения производства биоатрибутивного этилена, полученного из возобновляемых источников. Сертифицированный Международной сертификацией по устойчивому развитию и углероду (ISCC), этот этилен производится с использованием подхода массового баланса, смешивая традиционные источники углерода с переработанным или возобновляемым сырьем. Oxiteno будет использовать это сертифицированное сырье для разработки инновационных, устойчивых химических решений, сохраняя то же качество, что и обычные продукты, при этом значительно сокращая зависимость от ископаемого топлива и выбросы парниковых газов. Сотрудничество отражает общую приверженность обеих компаний декарбонизации, экологической эффективности и круговой экономике в нефтехимическом секторе.

- В ноябре 2023 года компания Dow объявила об инвестициях в размере 8,9 млрд долларов США в строительство нефтехимического комплекса с нулевым уровнем выбросов в промышленном центре Альберты, недалеко от Форт-Саскачевана, Канада. Этот объект, известный как проект Path2Zero, должен стать первым в мире комплексом по производству этилена и производных с нулевым уровнем выбросов Scope 1 и 2. Он будет ежегодно производить около 3 млн тонн производных этилена и полиэтилена с низким или нулевым уровнем выбросов углерода. Строительство, финансируемое как федеральным, так и провинциальным правительством, должно было начаться в 2024 году, а его завершение должно было быть поэтапным до 2029 года, что подтверждает приверженность Dow промышленной декарбонизации.

- В июле 2023 года SABIC запустила новый портфель NORYL™ на основе PCR, продвигая свою приверженность устойчивости и цикличности в нефтехимической промышленности. Эти инновационные смолы включают 25% или более переработанных отходов (PCR), при этом некоторые марки, такие как NORYL NH5120RC3, достигают 10% снижения потенциала глобального потепления по сравнению с аналогами на основе ископаемых. Портфель также включает варианты на биологической основе, сертифицированные по ISCC+, предлагающие замену традиционных марок без ущерба для производительности. Благодаря более чем 200 существующим маркам и возможности кастомизировать новые, инициатива SABIC помогает клиентам сокращать свой углеродный след, сохраняя высокие стандарты материалов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.