Global Pharmacogenomics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.62 Billion

USD

21.87 Billion

2024

2032

USD

9.62 Billion

USD

21.87 Billion

2024

2032

| 2025 –2032 | |

| USD 9.62 Billion | |

| USD 21.87 Billion | |

| % | |

|

Сегментация мирового рынка фармакогеномики по продуктам и услугам (наборы, реагенты и услуги), области заболеваний (рак, сердечно-сосудистые, неврологические заболевания и другие области заболеваний), технологии (секвенирование ДНК, микрочипы, полимеразная цепная реакция, электрофорез и масс-спектрометрия), применение (разработка лекарственных средств, неврология, онкология, лечение боли и другие), конечные пользователи (больницы, исследовательские организации и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка фармакогеномики

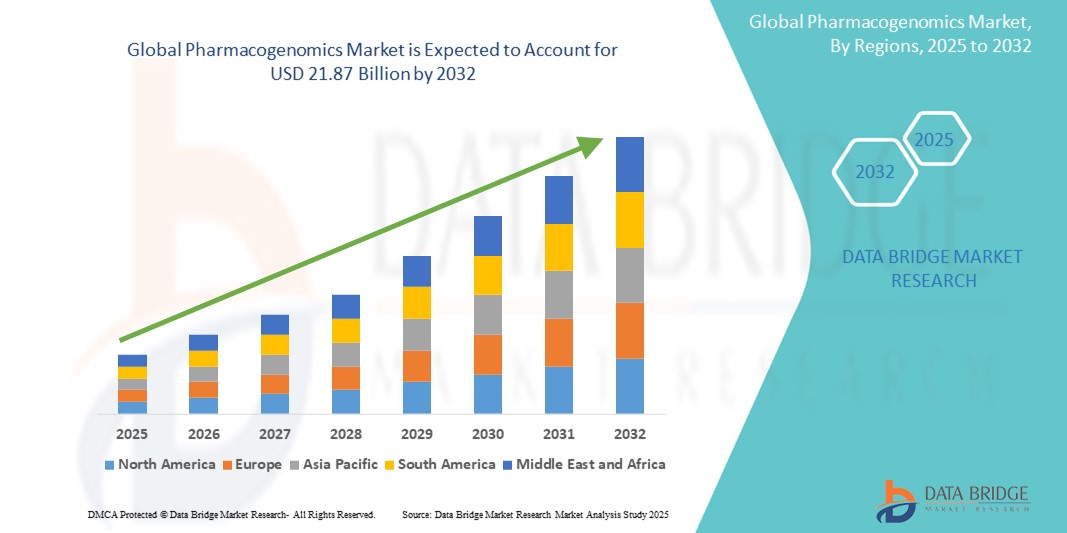

- Объем мирового рынка фармакогеномики оценивается в 9,62 млрд долларов США в 2024 году и, как ожидается, достигнет 21,87 млрд долларов США к 2032 году при среднегодовом темпе роста 10,8% в прогнозируемый период .

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области геномного секвенирования и технологий точной медицины , что приводит к повышению персонализации как в разработке лекарств, так и в клинической практике. Фармакогеномика позволяет поставщикам медицинских услуг адаптировать лечение на основе индивидуальных генетических профилей, что повышает эффективность лекарств и снижает риск побочных реакций на лекарства, тем самым улучшая результаты лечения пациентов

- Кроме того, растущий потребительский спрос на более безопасные, более эффективные и индивидуализированные терапевтические решения делает фармакогеномику краеугольным камнем современной точной медицины. Эти сходящиеся факторы ускоряют внедрение фармакогеномных решений в больницах, научно-исследовательских институтах и фармацевтических компаниях, тем самым значительно ускоряя траекторию роста отрасли

Анализ рынка фармакогеномики

- Фармакогеномика, которая включает в себя изучение того, как гены влияют на реакцию человека на лекарства, становится все более важной в современном здравоохранении из-за ее роли в руководстве персонализированными медицинскими стратегиями. Она позволяет врачам оптимизировать выбор и дозировку лекарств на основе генетических профилей, значительно улучшая результаты лечения и сводя к минимуму побочные реакции на лекарства

- Растущий спрос на фармакогеномику в первую очередь обусловлен широким распространением точной медицины, растущей распространенностью хронических и генетических расстройств и необходимостью сокращения проб и ошибок при назначении лекарств. Это привело к увеличению инвестиций в платформы геномного тестирования, сопутствующую диагностику и интеграцию фармакогеномных данных в электронные медицинские карты (ЭМК)

- Северная Америка доминировала на рынке фармакогеномики с наибольшей долей выручки в 42% в 2024 году, что обусловлено активными правительственными инициативами в области геномных исследований, высокой осведомленностью среди поставщиков медицинских услуг, надежной инфраструктурой здравоохранения и присутствием крупных фармацевтических и биотехнологических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке фармакогеномики с прогнозируемым среднегодовым темпом роста в 12,8% в период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, расширением инициатив по исследованию генома и растущим внедрением методов прецизионной медицины в таких странах, как Китай, Япония и Индия.

- Сегмент онкологии доминировал на рынке фармакогеномики с долей рынка 43,2% в 2024 году, что объясняется широким использованием фармакогеномного тестирования для адаптации методов лечения рака, включая целевые методы лечения и иммунотерапию. Продолжающееся развитие сопутствующей диагностики и регулирующие одобрения для персонализированных онкологических препаратов являются дополнительными драйверами роста этого сегмента

Область применения отчета и сегментация рынка фармакогеномики

|

Атрибуты |

Ключевые данные о рынке фармакогеномики |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармакогеномики

«Повышенная точность благодаря геномному анализу на основе искусственного интеллекта»

- Значительной и ускоряющейся тенденцией на мировом рынке фармакогеномики является интеграция передового искусственного интеллекта (ИИ) и машинного обучения (МО) в интерпретацию геномных данных. Эти технологии значительно повышают скорость и точность определения клинически значимых генетических вариантов для прогнозирования реакции на лекарственные препараты

- Например, такие платформы, как DeepVariant и Strelka2, используют ИИ для повышения точности и чувствительности обнаружения однонуклеотидных вариантов, что позволяет врачам более эффективно подбирать лекарственную терапию на основе геномики пациента.

- Аналитика на основе ИИ также поддерживает консолидацию реальных доказательств и данных электронных медицинских карт (EHR), что позволяет проводить динамическое обучение и непрерывную оптимизацию фармакогеномных алгоритмов. В результате поставщики медицинских услуг могут принимать решения в режиме реального времени на основе данных при выборе наилучшего терапевтического режима для отдельных пациентов.

- Бесшовная интеграция инструментов поддержки принятия фармакогеномных решений на основе ИИ в клинические рабочие процессы, такие как подключаемые модули EHR и платформы цифрового назначения лекарств, облегчает централизованное руководство в месте оказания медицинской помощи. Этот унифицированный интерфейс позволяет врачам получать доступ к рекомендациям по препаратам на основе генотипа вместе с записями о лечении пациентов, что снижает ошибки в назначении лекарств и улучшает результаты лечения пациентов.

- Этот сдвиг в сторону более интеллектуальных, адаптивных и управляемых данными фармакогеномных систем фундаментально трансформирует ожидания врачей и пациентов в отношении персонализированной терапии. Соответственно, биотехнологические компании, такие как 2bPrecise и OneOme, разрабатывают комплексные фармакогеномные отчеты, которые включают оценку пар лекарств и генов, стратификацию рисков и интерактивные рекомендации по дозировке, адаптированные к рабочему процессу клинициста

- Спрос на фармакогеномные решения с бесшовной интерпретацией и интеграцией на основе ИИ стремительно растет в больницах, специализированных клиниках и амбулаторных учреждениях, поскольку заинтересованные стороны в здравоохранении все больше внимания уделяют точности лечения, безопасности пациентов и оптимизированной терапевтической эффективности.

Динамика рынка фармакогеномики

Водитель

«Растущая потребность в связи с растущим спросом на персонализированную медицину и достижениями в области геномных технологий»

- Растущее внимание к персонализированной медицине и растущая осведомленность о влиянии генетики на эффективность и безопасность лекарственных средств являются существенными факторами, способствующими росту спроса на решения в области фармакогеномики.

- Например, в марте 2024 года компания Illumina Inc. запустила диагностический тест-компаньон нового поколения на основе секвенирования, направленный на оптимизацию реакции на лекарственные препараты в онкологии, что стало ключевым достижением в интеграции геномики в процесс принятия клинических решений. Ожидается, что такие разработки ключевых игроков будут способствовать росту отрасли фармакогеномики в прогнозируемый период

- Поскольку поставщики медицинских услуг и пациенты ищут более эффективные и индивидуальные стратегии лечения, фармакогеномика дает возможность прогнозировать реакцию на лекарственные препараты и побочные реакции на основе генетического профиля человека, улучшая результаты терапии.

- Кроме того, интеграция геномных данных в электронные медицинские карты (ЭМК) и использование инструментов поддержки принятия решений на основе искусственного интеллекта облегчают врачам задачу внедрения фармакогеномных данных в повседневную медицинскую помощь.

- Возросшая доступность наборов для генетического тестирования, растущие инвестиции в биофармацевтические НИОКР и благоприятные государственные инициативы, продвигающие точную медицину, являются дополнительными факторами, ускоряющими внедрение на рынке в больницах, исследовательских центрах и диагностических лабораториях.

Сдержанность/Вызов

«Опасения относительно конфиденциальности данных, сложности интерпретации и высоких затрат на тестирование»

- Несмотря на свой потенциал, рынок фармакогеномики сталкивается с ключевыми проблемами, особенно в отношении конфиденциальности данных и сложности интерпретации геномных данных. Чувствительная природа генетической информации вызывает опасения относительно ее хранения, распространения и неправильного использования, особенно в отсутствие строгих нормативных рамок в некоторых регионах

- Например, случаи несанкционированного доступа к генетическим данным или опасения дискриминации на основе генетической информации могут удерживать пациентов от прохождения фармакогеномного тестирования.

- Кроме того, интерпретация результатов фармакогеномики требует высокого уровня клинической экспертизы и надежной биоинформатической поддержки, которые могут быть недоступны во всех медицинских учреждениях, особенно в регионах с ограниченными ресурсами.

- Ведущие компании , такие как 23andMe и GeneDx, инвестируют в обучение потребителей и профессиональную подготовку для улучшения понимания и полезности фармакогеномных данных, но пробелы все еще существуют.

- Кроме того, высокая стоимость генетического тестирования, включая секвенирование всего генома или многогенные панели, остается препятствием для принятия, особенно в развивающихся странах или среди незастрахованного населения.

- Хотя затраты постепенно снижаются благодаря технологическому прогрессу, широкое внедрение потребует дальнейшего снижения цен и поддерживающей политики возмещения.

- Преодоление этих проблем посредством безопасной обработки данных, упрощенных инструментов интерпретации результатов, расширенного страхового покрытия и масштабируемых, экономически эффективных решений для тестирования будет иметь решающее значение для дальнейшего роста рынка фармакогеномики.

Сфера применения рынка фармакогеномики

Рынок сегментирован по продукту и услуге, области заболевания, технологии, области применения и конечным пользователям.

• По продуктам и услугам

На основе продукта и услуги рынок фармакогеномики сегментируется на наборы, реагенты и услуги. Сегмент услуг доминировал в самой большой доле выручки рынка в 62,4% в 2024 году, что обусловлено растущей потребностью в специализированном анализе, интерпретации данных и клинической отчетности по геномной информации. Эти услуги имеют решающее значение для перевода необработанных геномных данных в действенные идеи для поставщиков медицинских услуг и исследователей. Растущее сотрудничество между биотехнологическими фирмами и поставщиками услуг также способствует росту сегмента.

Прогнозируется, что сегмент наборов и реагентов будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% с 2025 по 2032 год, что обусловлено растущим спросом на тестирование в местах оказания медицинской помощи и фармакогеномное профилирование в академических и больничных условиях. Постоянные инновации в технологиях анализа и снижение стоимости наборов для генетического тестирования ускоряют внедрение.

• По области заболевания

На основе области заболевания рынок фармакогеномики сегментируется на онкологические, сердечно-сосудистые, неврологические заболевания и другие области заболеваний. Сегмент рака составил наибольшую долю выручки рынка в 38,6% в 2024 году, что обусловлено сильным акцентом на персонализированное лечение онкологии и растущим числом клинических испытаний, связанных с раком, с использованием фармакогеномных данных. Геномные биомаркеры все чаще используются для адаптации схем химиотерапии и оценки эффективности лекарств на основе генетических профилей.

Ожидается, что сегмент неврологических заболеваний будет расти с самым быстрым среднегодовым темпом роста в 11,4% с 2025 по 2032 год, что подтверждается новыми исследованиями, связывающими генетические вариации с психиатрическими и нейродегенеративными расстройствами. Растущая распространенность болезни Альцгеймера, Паркинсона и психических расстройств стимулирует спрос на персонализированные терапевтические подходы, основанные на генетическом составе.

• По технологии

На основе технологий рынок фармакогеномики сегментирован на секвенирование ДНК, микрочипы, полимеразную цепную реакцию, электрофорез и масс-спектрометрию. Сегмент секвенирования ДНК занимал наибольшую долю в 34,9% в 2024 году благодаря быстрому прогрессу в секвенировании следующего поколения (NGS), повышению точности и возможности одновременного анализа нескольких генов. NGS широко используется как в клинической диагностике, так и в исследованиях благодаря своей эффективности и растущей доступности.

Ожидается, что сегмент полимеразной цепной реакции будет свидетелем самого быстрого среднегодового темпа роста в 10,5% с 2025 по 2032 год, поскольку он остается золотым стандартом для обнаружения определенных генетических полиморфизмов. Его экономическая эффективность, скорость и совместимость с клиническими рабочими процессами делают его предпочтительным инструментом для целевого фармакогеномного тестирования.

• По применению

На основе сферы применения рынок фармакогеномики сегментируется на разработку лекарств, неврологию, онкологию, лечение боли и другие. Сегмент онкологии доминировал на рынке с наибольшей долей выручки в 43,2% в 2024 году, поскольку фармакогеномика играет решающую роль в адаптации методов лечения рака на основе генетики опухолей. Персонализированные планы лечения рака помогают снизить побочные эффекты и улучшить клинические результаты, что приводит к сильному рыночному притоку.

Ожидается, что сегмент разработки лекарств зафиксирует самый быстрый среднегодовой темп роста в 11,7% с 2025 по 2032 год, что обусловлено интеграцией фармакогеномных данных в процесс разработки лекарств для сокращения проб и ошибок при дозировании лекарств и выборе цели. Это значительно ускоряет сроки НИОКР и повышает эффективность и безопасность лекарств.

• Конечными пользователями

На основе конечных пользователей рынок фармакогеномики сегментируется на больницы, научно-исследовательские организации и др. Сегмент научно-исследовательских организаций занимал наибольшую долю рынка в 47,5% в 2024 году благодаря увеличению финансирования геномных исследований, академическому сотрудничеству и широкому использованию фармакогеномного профилирования в фундаментальных и трансляционных исследованиях.

Ожидается, что сегмент больниц будет расти с самым быстрым среднегодовым темпом роста в 10,2% с 2025 по 2032 год, что обусловлено растущим внедрением геномных данных в процесс принятия клинических решений. Интеграция персонализированной медицины в повседневную помощь, особенно в отделениях онкологии и кардиологии, расширяет внедрение фармакогеномики в больничных условиях.

Региональный анализ рынка фармакогеномики

- Северная Америка доминировала на рынке фармакогеномики с самой большой долей выручки в 42% в 2024 году, что обусловлено быстрым внедрением персонализированной медицины и передовых геномных технологий в регионе. США лидируют в интеграции фармакогеномики в клиническую практику, поддерживаемую сильной инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и надежным финансированием исследований

- Высокая осведомленность среди поставщиков медицинских услуг, присутствие ведущих биотехнологических компаний и растущее использование фармакогеномики в онкологии, кардиологии и психиатрии способствуют доминированию на рынке.

- Правительственные инициативы, такие как Инициатива точной медицины, также ускорили инвестиции в исследования и внедрение фармакогеномики.

Обзор рынка фармакогеномики в США

Рынок фармакогеномики США получил самую большую долю дохода в 81,02% в 2024 году в Северной Америке, чему способствовали сильные правительственные инициативы по геномным исследованиям, высокая осведомленность среди поставщиков медицинских услуг, надежная инфраструктура здравоохранения и присутствие крупных фармацевтических и биотехнологических компаний. В США наблюдается всплеск фармакогеномного тестирования в больницах и специализированных клиниках, особенно в отношении онкологических и психиатрических препаратов.

Обзор европейского рынка фармакогеномики

На долю европейского рынка фармакогеномики пришлось 28,6% от доли мирового дохода в 2024 году. Прогнозируется, что рынок будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет национальных систем здравоохранения, принимающих персонализированную медицину, строгих правил защиты данных и расширяющегося финансирования исследований. Такие страны, как Германия, Великобритания и Франция, инвестируют в крупномасштабные геномные базы данных для поддержки принятия клинических решений.

Обзор рынка фармакогеномики в Великобритании

Ожидается, что рынок фармакогеномики Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, внеся 26,4% в рынок фармакогеномики Европы в 2024 году. Рост подпитывается Службой геномной медицины NHS, интеграцией фармакогенетических отчетов в первичную медицинскую помощь и повышенным вниманием к фармакогеномике психического здоровья. Сильная биотехнологическая промышленность и академические институты Великобритании стимулируют инновации и раннее внедрение.

Обзор рынка фармакогеномики в Германии

Рынок фармакогеномики Германии занимал около 24,9% доли рынка фармакогеномики Европы в 2024 году. Ожидается, что рынок будет расширяться со значительным среднегодовым темпом роста, обусловленным развитой диагностической инфраструктурой, государственной поддержкой интеграции геномных данных и растущим спросом на персонализированную терапию рака. Немецкие поставщики медицинских услуг подчеркивают клиническую валидацию и возмещение, стимулируя внедрение фармакогеномного тестирования.

Обзор рынка фармакогеномики в Азиатско-Тихоокеанском регионе

Рынок фармакогеномики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 24% в прогнозируемый период с 2025 по 2032 год, что составит 12,8% мирового рынка в 2024 году. Основными факторами роста являются рост урбанизации, рост распространенности хронических заболеваний, правительственные инициативы по продвижению прецизионной медицины и растущие возможности фармацевтического производства в таких странах, как Китай, Япония и Индия.

Обзор рынка фармакогеномики в Японии

Рынок фармакогеномики Японии в 2024 году составил 34,2% от рынка фармакогеномики в Азиатско-Тихоокеанском регионе. Рост обусловлен технологически подкованной экосистемой здравоохранения, национальным медицинским страхованием для некоторых генетических тестов и растущим вниманием к уходу за пожилыми людьми. Рынок выигрывает от интеграции с электронными медицинскими картами и государственно-частными партнерствами, продвигающими геномные базы данных.

Обзор рынка фармакогеномики в Китае

На китайский рынок фармакогеномики пришлось наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году — 41,5%, что объясняется быстрой урбанизацией, ростом отечественных биотехнологических компаний и крупными государственными инвестициями в точную медицину в рамках инициативы «Здоровый Китай 2030». Широко распространенное фармакогеномное тестирование на базе больниц и сотрудничество в области академических исследований подпитывают рост рынка.

Доля рынка фармакогеномики

Фармакогеномную отрасль в основном возглавляют известные компании, в том числе:

- Новартис АГ (Швейцария)

- Viatris Inc. (США)

- Ferndale Pharma Group, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Pfizer Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- Компания Bristol-Myers Squibb (США)

- Лилли (США)

- Merck & Co., Inc. (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- NATCO Pharma Limited (Индия)

- Люпин (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- AbbVie Inc. (США)

- Эбботт (США)

- Bayer AG (Германия)

Последние разработки на мировом рынке фармакогеномики

- В апреле 2023 года компания Thermo Fisher Scientific Inc., крупный игрок в области фармакогеномики, объявила о расширении своего производственного предприятия в Южной Африке, нацеленного на расширение регионального доступа к геномному тестированию. Ожидается, что эта стратегическая инициатива укрепит фармакогеномную инфраструктуру на развивающихся рынках и принесет 2,8% от глобального дохода компании в геномном подразделении. Расширение поддерживает местных поставщиков медицинских услуг с помощью индивидуальных геномных решений и способствует равноправному доступу к точной медицине

- В марте 2023 года компания Myriad Genetics, Inc. запустила GeneSight Psychotropic 4.0 — передовой фармакогеномный тест для принятия решений о психиатрических препаратах. Обновленная панель обеспечивает более широкий охват генов и улучшенную интерпретацию для врачей. С момента выпуска GeneSight был принят более чем 8000 врачей по всей территории США, что способствовало квартальному росту выручки компании от персонализированного тестирования лекарств на 6,1%

- В марте 2023 года Illumina Inc. начала сотрудничество с правительством Индии в рамках инициативы «Геномика для общественного здравоохранения», направленной на улучшение фармакогеномных исследований и разработку политики общественного здравоохранения. Этот шаг, как ожидается, усилит сектор фармакогеномики в Азиатско-Тихоокеанском регионе, на долю которого в 2024 году пришлось 25,8% доли мирового рынка. Инициатива включает развертывание платформ секвенирования всего генома для поддержки интеграции фармакогенетических данных в национальные системы здравоохранения.

- В феврале 2023 года 23andMe Holding Co. заключила лицензионное соглашение с GSK о совместной разработке фармакогеномных биомаркеров для аутоиммунного лекарственного ответа. Сотрудничество направлено на интеграцию геномных данных потребителей с клиническими испытаниями, что упрощает стратификацию пациентов. Ожидается, что это партнерство ускорит сроки разработки лекарств и принесет компании около 3,5% дохода от партнерства в 2024 году.

- В январе 2023 года компания Qiagen NV запустила свою панель фармакогеномики QIAseq, целевой анализ NGS, разработанный для комплексного обнаружения фармакогенетического варианта в основных генах, метаболизирующих лекарственные препараты. Продукт поддерживает как клинические исследования, так и диагностические лаборатории. Первоначальное внедрение в Европе и Северной Америке способствовало росту выручки Qiagen в сегменте молекулярной диагностики на 4,2% в первой половине 2024 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.