Global Phenol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.61 Billion

USD

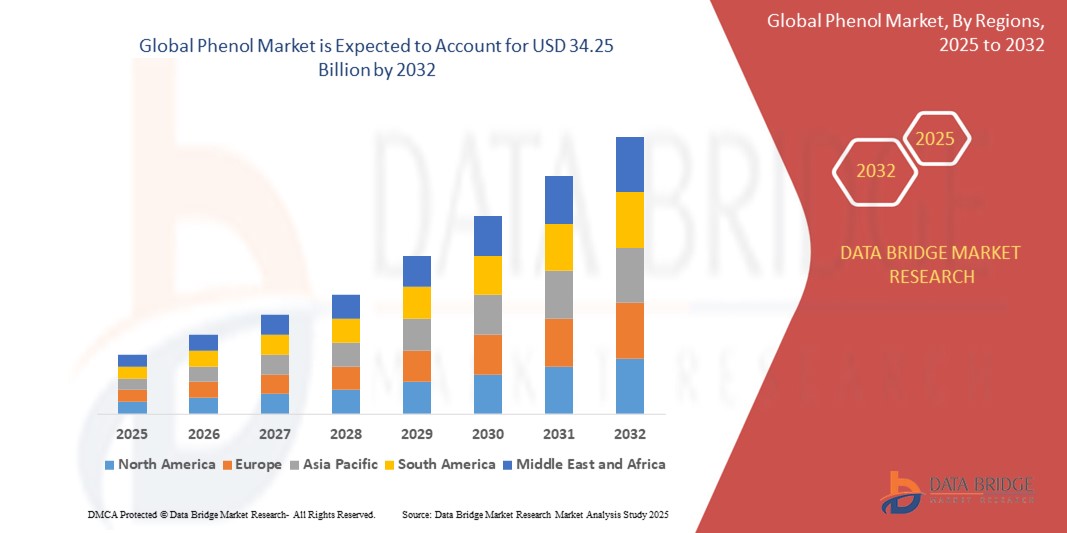

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

Сегментация мирового рынка фенола по типу продукции (фенольные смолы, капролактам, бисфенол-А и другие), процессу производства (куменовый процесс, процесс Доу и процесс Ранчинга-Хукера), классификации (одноатомные, двухатомные и трехатомные), применению (эпоксидные смолы, поликарбонаты, нейлон, бакелит, моющие средства, фенольные смолы, фармацевтические препараты и гербициды), конечным пользователям (бисфенол А, фенольные смолы, капролактам и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка фенола

- Объем мирового рынка фенола оценивается в 25,61 млрд долларов США в 2024 году и, как ожидается, достигнет 34,25 млрд долларов США к 2032 году при среднегодовом темпе роста 3,70% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на бисфенол-А, фенольные смолы и капролактам в автомобильной, строительной и электронной промышленности, а также растущим применением в фармацевтике и косметике.

- Растущее использование производных на основе фенола в ламинатах, клеях и изоляционных материалах также способствует расширению сферы применения фенола в строительной отрасли по всему миру.

Анализ рынка фенола

- Мировой рынок фенола претерпевает устойчивую трансформацию, обусловленную ростом потребления в быстрорастущих отраслях конечного потребления и переходом к более устойчивым производственным процессам.

- Ключевые игроки инвестируют в расширение производственных мощностей и технологические инновации, чтобы удовлетворить растущий мировой спрос и соответствовать ужесточающимся экологическим нормам.

- Азиатско-Тихоокеанский регион доминировал на рынке фенола с наибольшей долей выручки в 2024 году, что в первую очередь обусловлено высокими производственными мощностями и высоким спросом со стороны строительного, автомобильного и электронного секторов.

- Ожидается, что в регионе Северной Америки будут наблюдаться самые высокие темпы роста на мировом рынке фенола, что обусловлено растущим спросом на поликарбонаты и эпоксидные смолы в таких отраслях, как автомобилестроение, строительство и бытовая электроника.

- Сегмент бисфенола-А занимал самую большую долю рынка выручки в 44,6% в 2024 году, что обусловлено его широким использованием в производстве поликарбонатов и эпоксидных смол. Растущий спрос со стороны таких секторов, как автомобилестроение, строительство и электроника, продолжает усиливать потребность в бисфеноле-А, что напрямую стимулирует потребление фенола. Этот сегмент дополнительно поддерживается высокой термической и химической стабильностью, предлагаемой продуктами, полученными из BPA, особенно в сложных промышленных применениях

Область применения отчета и сегментация рынка фенола

|

Атрибуты |

Основные сведения о рынке фенола |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Расширение технологий производства биофенола • Растущий спрос со стороны стран с развивающейся экономикой в Азиатско-Тихоокеанском регионе |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фенола

«Переход к устойчивым и биооснованным альтернативам фенолу»

- Производители все больше инвестируют в разработку биофенола из возобновляемых источников, таких как лигнин и кукурузная солома, чтобы снизить зависимость от нефтяных ресурсов.

- Растущая осведомленность потребителей и корпораций об экологических проблемах стимулирует спрос на более экологичные альтернативы в области пластика, покрытий и смол.

- Правительства и регулирующие органы вводят стимулы и финансирование для производства биологической химии для продвижения целей экономики замкнутого цикла.

- Например, «Зеленый курс» Европейского союза поддерживает разработку возобновляемого сырья, побуждая компании внедрять заменители фенола на биологической основе.

- Такие компании, как Anellotech, являются пионерами в области технологий переработки биомассы в ароматические соединения, что свидетельствует о переходе рынка к производству фенола с низким уровнем выбросов.

Динамика рынка фенола

Водитель

«Растущий спрос на бисфенол-А (БФА) в производстве поликарбоната и эпоксидной смолы»

- Бисфенол-А (БФА), получаемый из фенола, широко используется в производстве поликарбонатных пластиков для электроники, автомобилестроения и потребительских товаров.

- Быстрая индустриализация в Азиатско-Тихоокеанском регионе значительно увеличивает потребление BPA, тем самым увеличивая спрос на фенол во многих отраслях конечного потребления.

- Эпоксидные смолы, еще одно применение BPA, пользуются большим спросом для защитных покрытий, клеев и конструкционных композитов в строительстве и аэрокосмической промышленности.

- Например, расширяющийся сектор электромобилей (ЭМ) стимулирует спрос на легкие и прочные поликарбонаты, что приводит к увеличению использования фенола.

- Универсальность и высокие эксплуатационные свойства BPA продолжают делать его незаменимым в современных промышленных применениях, способствуя росту рынка фенола.

Сдержанность/Вызов

«Проблемы охраны окружающей среды и здоровья, связанные с обращением с фенолом и его утилизацией»

- Фенол классифицируется как токсичное и опасное вещество, которое может оказывать такое воздействие на здоровье, как раздражение дыхательных путей, ожоги кожи и повреждение органов, если с ним не обращаться должным образом.

- Загрязнение окружающей среды из-за случайных разливов или неправильной утилизации может привести к деградации экосистемы и загрязнению источников воды.

- Нормативные акты, такие как Закон США о контроле за токсичными веществами (TSCA), требуют строгого мониторинга фенола и мер безопасности, что приводит к увеличению производственных затрат.

- Например, производители в Европе должны соблюдать правила REACH, которые налагают жесткие ограничения на использование и выбросы фенола.

- Эти проблемы, связанные с охраной окружающей среды и безопасностью, создают барьеры для входа на рынок для мелких производителей и могут препятствовать росту в регионах с жестким регулированием.

Масштаб рынка фенола

Рынок сегментирован по типу продукта, процессу производства, классификации, применению и конечным пользователям.

• По типу продукта

На основе типа продукта рынок фенола сегментируется на фенольные смолы, капролактам, бисфенол-А и другие. Сегмент бисфенола-А занимал самую большую долю рынка в 44,6% в 2024 году, что обусловлено его широким использованием в производстве поликарбонатов и эпоксидных смол. Растущий спрос со стороны таких секторов, как автомобилестроение, строительство и электроника, продолжает усиливать потребность в бисфеноле-А, что напрямую стимулирует потребление фенола. Этот сегмент дополнительно поддерживается высокой термической и химической стабильностью, предлагаемой продуктами, полученными из BPA, особенно в сложных промышленных приложениях.

Ожидается, что сегмент капролактума будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, благодаря его широкому использованию в производстве волокон и смол нейлона-6. Растущий спрос на легкие, прочные материалы в текстильной промышленности и конструкционных пластиках, особенно на развивающихся рынках, способствует этому устойчивому росту.

• По производственному процессу

На основе производственного процесса рынок фенола сегментирован на кумольный процесс, процесс Доу и процесс Ранчинга-Хукера. Кумольный процесс доминировал на рынке в 2024 году из-за своей экономической эффективности и возможности одновременного производства высокочистого фенола и ацетона. Этот процесс предпочитают крупные производители из-за его эксплуатационной эффективности и совместимости с современными производственными установками.

Ожидается, что индекс Dow будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку компании изучают альтернативные методы повышения устойчивости и снижения зависимости от ископаемого сырья.

• По классификации

На основе классификации рынок сегментирован на одноатомные, двухатомные и трехатомные. Одноатомный сегмент лидировал на рынке в 2024 году, составляя основную долю благодаря своему доминирующему применению в производстве фенола и его производных. Его универсальность в производстве химикатов для последующей переработки, используемых в пластмассах, фармацевтике и антипиренах, поддерживает его лидирующие позиции.

Ожидается, что сегмент тригидропроизводных будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его применением в специальных полимерах и химических составах, особенно в передовом производстве смол.

• По применению

По области применения рынок фенола сегментируется на эпоксидные смолы, поликарбонаты, нейлон, бакелит, моющие средства, фенольные смолы, фармацевтические препараты и гербициды. Сегмент фенольных смол стал крупнейшим в 2024 году, что объясняется растущим использованием в ламинатах, изоляции, автомобильной промышленности и строительных материалах. Эти смолы обладают высокой термостойкостью и механической прочностью, что имеет решающее значение в промышленных условиях.

Ожидается, что сегмент эпоксидных смол продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на электронику, покрытия и клеи, особенно в Азиатско-Тихоокеанском регионе и Северной Америке.

• Конечными пользователями

На основе конечных пользователей рынок сегментирован на бисфенол А, фенольные смолы, капролактам и др. Сегмент бисфенола А доминировал на рынке в 2024 году и, как ожидается, сохранит свое лидерство, обусловленное его ролью в нескольких быстрорастущих отраслях, таких как электроника, автомобилестроение и упаковка.

Ожидается, что сегмент капролактама продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, поскольку текстильная промышленность и производство конструкционных пластиков все чаще обращаются к материалам на основе нейлона из-за преимуществ в плане производительности и устойчивости.

Региональный анализ рынка фенола

- Азиатско-Тихоокеанский регион доминировал на рынке фенола с наибольшей долей выручки в 2024 году, что в первую очередь обусловлено высокими производственными мощностями и высоким спросом со стороны строительного, автомобильного и электронного секторов.

- Регион выигрывает за счет дешевого сырья, благоприятного государственного регулирования и быстро растущего населения среднего класса, что стимулирует спрос на поликарбонаты и фенольные смолы.

- Кроме того, постоянные инвестиции в промышленную инфраструктуру и надежная экспортная сеть способствуют расширению рынка региона, делая его стратегическим центром производства фенола и его последующего применения.

Обзор рынка фенола в Китае

На китайский рынок фенола пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено его хорошо налаженным производственным сектором и высоким внутренним спросом в автомобильной, электронной и строительной отраслях. Наличие дешевого сырья, благоприятная торговая политика и поддерживаемые правительством инициативы по индустриализации поддерживают производство и потребление фенола в стране. Кроме того, растущий спрос на эпоксидные смолы и поликарбонаты в электронных устройствах и потребительских товарах продолжает укреплять динамику рынка в Китае.

Обзор рынка фенола в Японии

Ожидается, что рынок фенола в Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемые его передовыми производственными возможностями и постоянным спросом со стороны электронного и автомобильного секторов. Япония является ключевым потребителем высококачественных производных фенола, используемых в поликарбонатах, которые необходимы для компактных электронных компонентов и легких деталей транспортных средств. Акцент страны на точное машиностроение, качественные материалы и инновации в области устойчивых полимеров стимулирует устойчивый спрос на фенол. Более того, местные компании продолжают инвестировать в экологически чистые технологии смол и альтернативы фенолу на биологической основе, чтобы соответствовать национальным целям углеродной нейтральности.

Обзор рынка фенола в Северной Америке

Ожидается, что рынок фенола в Северной Америке будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом спроса со стороны автомобильной и электронной промышленности, особенно в таких областях применения, как поликарбонаты, бисфенол А и эпоксидные смолы. Регион извлекает выгоду из хорошо развитой инфраструктуры, значительных инвестиций в НИОКР и нормативной поддержки устойчивого химического производства. Кроме того, растущее внедрение композитов на основе фенола в электромобилях и компонентах ветроэнергетики способствует долгосрочной устойчивости рынка.

Обзор рынка фенола в США

Рынок фенола в США занял наибольшую долю в Северной Америке в 2024 году, чему способствовала зрелая производственная база и передовые технологии переработки. Высокое потребление в таких отраслях конечного потребления, как строительство, электроника и фармацевтика, подпитывает постоянный спрос. Более того, ожидается, что присутствие ведущих производителей химической продукции и растущие инвестиции в альтернативы на биологической основе и высокопроизводительные полимеры повысят конкурентоспособность рынка.

Обзор европейского рынка фенола

Ожидается, что рынок фенола в Европе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, подкрепленные экологическими нормами, технологическими инновациями и растущим спросом на легкие материалы в автомобильной и аэрокосмической промышленности. Сосредоточение региона на зеленой химии и инициативах по переработке поощряет использование устойчивых производных фенола. Более того, рост строительной и упаковочной промышленности в Германии, Франции и Великобритании дополнительно поддерживает потребление фенола в производстве смол и пластмасс.

Обзор рынка фенола в Германии

Ожидается, что рынок фенола в Германии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено мощной химической промышленностью, инновациями в области специальных смол и высоким спросом со стороны производителей автомобилей. Акцент Германии на устойчивом производстве и ее лидерство в области конструкционных полимеров и высокопроизводительных материалов позиционируют ее как ключевого потребителя фенола. Кроме того, партнерские отношения между научно-исследовательскими институтами и крупными производителями способствуют развитию экологически эффективных применений фенола в покрытиях и электронике.

Обзор рынка фенола в Великобритании

Ожидается, что рынок фенола в Великобритании будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено ростом спроса со стороны фармацевтической, строительной и упаковочной отраслей. Страна импортирует значительную долю фенола и его производных для использования в смолах, покрытиях и производстве лекарств. Растущие инвестиции в экологически чистые строительные материалы и устойчивую упаковку также поддерживают потребление фенола в приложениях с добавленной стоимостью. Кроме того, внимание Великобритании к инициативам в области экономики замкнутого цикла и инновациям с низким содержанием углерода стимулирует интерес к перерабатываемым и биооснованным фенольным соединениям, улучшая долгосрочные перспективы рынка.

Доля рынка фенола

В фенольной отрасли лидируют в основном известные компании, в том числе:

- KUMHO P&B CHEMICALS., INC (Южная Корея)

- TPCC (Китай)

- Shell plc (Великобритания)

- Mitsui Chemicals, Inc. (Япония)

- LG Chem (Южная Корея)

- Honeywell International Inc. (США)

- Сольвей (Бельгия)

- Группа Адитья Бирла (Индия)

- ШЭНЦЮАНЬ ГРУПП (Китай)

- PTT Phenol Company Limited. (Таиланд)

- Bayer AG (Германия)

- AdvanSix (США)

- Сепса (Испания)

- INEOS (Великобритания)

- Domo Investment Group NV. (Бельгия)

- Альтивия (США)

- Formosa Plastics Corporation (Тайвань)

- Prasol Chemicals Pvt. Ltd. (Индия)

- Sasol LTD (Южная Африка)

- China National Bluestar (Group) Co, Ltd. (Китай)

- Merck KGaA (Германия)

Последние события на мировом рынке фенола

- В январе 2023 года Formosa Chemicals & Fibre Corporation и Mitsubishi Chemical Corporation объявили о сотрудничестве по продвижению и маркетингу новых композитных материалов, полученных из фенола. Целью этого партнерства является создание материалов, которые превосходят существующие варианты на основе фенола по прочности, весу и долговечности.

- В августе 2022 года INEOS Phenol объявила о покупке активов Mitsui Phenols Singapore Ltd у Mitsui Chemicals на общую сумму 330 миллионов долларов США. Это приобретение включает активы Jurong Phenol и BPA, предлагая перспективы интеграции с существующими производственными мощностями в Германии, Бельгии и США. Приобретение должно увеличить общую производственную мощность на 1 миллион тонн.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ФЕНОЛА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ФЕНОЛА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАЧЕННЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК ФЕНОЛА: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 АНАЛИЗ ПЕСТЕЛЯ

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3 ИДЕНТИФИКАЦИЯ ХАРАД

6 ИНДЕКС ЦЕН

7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

9.1.1 АНАЛИЗ ОПАСНЫХ ВЕЩЕСТВ

9.1.2 АНАЛИЗ ПО ПЕРЕРАБОТКЕ

9.1.3 АНАЛИЗ ЭКОЛОГИЧЕСКИХ ТЕХНОЛОГИЙ

9.1.4 АНАЛИЗ ЭКОЛОГИЧЕСКОЙ ПОЛИТИКИ

9.2 ОТВЕТ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

9.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

10 МИРОВОЙ РЫНОК ФЕНОЛА, ПО ПРОМЕЖУТОЧНЫМ ВЕЩЕСТВАМ, 2018-2032, (МЛН ДОЛЛАРОВ США) (КИЛОТОНН)

10.1 ОБЗОР

10.2 ФЕНОЛЬНЫЕ СМОЛЫ

10.2.1 БЕКЛИТ

10.2.2 ДРУГИЕ

10.3 БИСФЕНОЛ А

10.3.1 ПОЛИКАРБОНАТ

10.3.2 ЭПОКСИДНАЯ СМОЛА

10.4 ЦИКЛОГЕКСАНОН

10.4.1 КАПРОЛАКТАМ

10.5 ЦИКЛОГЕКСАНОЛ

10.5.1 АДИПИНОВАЯ КИСЛОТА

10.6 АЛКИЛФЕНОЛ

10.7 АНИЛИНЫ

10.8 ДРУГИЕ

11 МИРОВОЙ РЫНОК ФЕНОЛА, ПО КЛАССИФИКАЦИИ, 2018-2032, МЛН ДОЛЛАРОВ США

11.1 ОБЗОР

11.2 МОНОГИДРИДНЫЕ

11.3 ДВУХГИДРИЧЕСКИЙ

11.4 ТРЕХГИДРИЧЕСКИЙ

12 МИРОВОЙ РЫНОК ФЕНОЛА, ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032, МЛН ДОЛЛАРОВ США

12.1 ОБЗОР

12.2 КУМОЛОВЫЙ ПРОЦЕСС

12.3 ПРОЦЕСС ДОУ

12.4 ПРОЦЕСС РАНЧИНГА-ХУКЕРА

12.5 ДРУГИЕ

13 МИРОВОЙ РЫНОК ФЕНОЛА ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032, МЛН ДОЛЛАРОВ США

13.1 ОБЗОР

13.2 ПЛАСТИКИ

13.3 КЛЕИ

13.4 ЛАМИНАТЫ

13.5 ПОКРЫТИЯ

13.6 ХИМИЧЕСКИЕ ВЕЩЕСТВА И ПРОМЕЖУТОЧНЫЕ ПРОДУКТЫ

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК ФЕНОЛА, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032, МЛН ДОЛЛАРОВ США

14.1 ОБЗОР

14.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

14.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО ПРОМЕЖУТОЧНОМУ УРОВНЮ

14.2.1.1.ФЕНОЛЬНЫЕ СМОЛЫ

14.2.1.2. БИСФЕНОЛ А

14.2.1.3.ЦИКЛОГЕКСАНОН

14.2.1.4 ЦИКЛОГЕКСАНОЛ

14.2.1.5.АЛКИЛФЕНОЛ

14.2.1.6.АНИЛИНЫ

14.2.1.7 ДРУГИЕ

14.3 СТРОИТЕЛЬСТВО

14.3.1 СТРОИТЕЛЬСТВО, ПРОМЕЖУТОЧНОЕ

14.3.1.1.ФЕНОЛЬНЫЕ СМОЛЫ

14.3.1.2.БИСФЕНОЛ А

14.3.1.3.ЦИКЛОГЕКСАНОН

14.3.1.4.ЦИКЛОГЕКСАНОЛ

14.3.1.5.АЛКИЛФЕНОЛ

14.3.1.6.АНИЛИНЫ

14.3.1.7 ДРУГИЕ

14.4 ЭЛЕКТРОНИКА

14.4.1 ЭЛЕКТРОНИКА, ПО ПРОМЕЖУТОЧНОМУ УРОВНЮ

14.4.1.1.ФЕНОЛЬНЫЕ СМОЛЫ

14.4.1.2.БИСФЕНОЛ А

14.4.1.3 ЦИКЛОГЕКСАНОН

14.4.1.4.ЦИКЛОГЕКСАНОЛ

14.4.1.5.АЛКИЛФЕНОЛ

14.4.1.6.АНИЛИНЫ

14.4.1.7 ДРУГИЕ

14.5 ХИМИЧЕСКИЕ ВЕЩЕСТВА

14.5.1 ХИМИЧЕСКИЕ ВЕЩЕСТВА, ПО ПРОМЕЖУТОЧНОМУ ПРОДУКТУ

14.5.1.1.ФЕНОЛЬНЫЕ СМОЛЫ

14.5.1.2.БИСФЕНОЛ А

14.5.1.3.ЦИКЛОГЕКСАНОН

14.5.1.4 ЦИКЛОГЕКСАНОЛ

14.5.1.5.АЛКИЛФЕНОЛ

14.5.1.6.АНИЛИНЫ

14.5.1.7 ДРУГИЕ

14.6 ЗДРАВООХРАНЕНИЕ

14.6.1 ЗДРАВООХРАНЕНИЕ, ПО ПРОМЕЖУТОЧНОМУ УРОВНЮ

14.6.1.1.ФЕНОЛЬНЫЕ СМОЛЫ

14.6.1.2.БИСФЕНОЛ А

14.6.1.3.ЦИКЛОГЕКСАНОН

14.6.1.4.ЦИКЛОГЕКСАНОЛ

14.6.1.5.АЛКИЛФЕНОЛ

14.6.1.6.АНИЛИНЫ

14.6.1.7 ДРУГИЕ

14.7 ДРУГИЕ

14.7.1 ДРУГИЕ, ПОСРЕДСТВЕННЫЕ

14.7.1.1.ФЕНОЛЬНЫЕ СМОЛЫ

14.7.1.2.БИСФЕНОЛ А

14.7.1.3.ЦИКЛОГЕКСАНОН

14.7.1.4.ЦИКЛОГЕКСАНОЛ

14.7.1.5.АЛКИЛФЕНОЛ

14.7.1.6.АНИЛИНЫ

14.7.1.7 ДРУГИЕ

15 МИРОВОЙ РЫНОК ФЕНОЛА, ПО ГЕОГРАФИИ, 2018-2032, (МЛН ДОЛЛАРОВ США) (КИЛОТОНН)

15.1 МИРОВОЙ РЫНОК ФЕНОЛА (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 СЕВЕРНАЯ АМЕРИКА

15.2.1 США

15.2.2 КАНАДА

15.2.3 МЕКСИКА

15.3 ЕВРОПА

15.3.1 ГЕРМАНИЯ

15.3.2 Великобритания

15.3.3 ИТАЛИЯ

15.3.4 ФРАНЦИЯ

15.3.5 ИСПАНИЯ

15.3.6 ШВЕЙЦАРИЯ

15.3.7 РОССИЯ

15.3.8 ТУРЦИЯ

15.3.9 БЕЛЬГИЯ

15.3.10 НИДЕРЛАНДЫ

15.3.11 ОСТАЛЬНАЯ ЕВРОПА

15.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4.1 ЯПОНИЯ

15.4.2 КИТАЙ

15.4.3 ЮЖНАЯ КОРЕЯ

15.4.4 ИНДИЯ

15.4.5 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

15.4.6 СИНГАПУР

15.4.7 ТАИЛАНД

15.4.8 ИНДОНЕЗИЯ

15.4.9 МАЛАЙЗИЯ

15.4.10 ФИЛИППИНЫ

15.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.5 ЮЖНАЯ АМЕРИКА

15.5.1 БРАЗИЛИЯ

15.5.2 АРГЕНТИНА

15.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.6 БЛИЖНИЙ ВОСТОК И АФРИКА

15.6.1 ЮЖНАЯ АФРИКА

15.6.2 ЕГИПЕТ

15.6.3 САУДОВСКАЯ АРАВИЯ

15.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

15.6.5 ИЗРАИЛЬ

15.6.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АМЕРИКИ

16 МИРОВОЙ РЫНОК ФЕНОЛА, КОМПАНИЯ ЛАНДШАФТ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 SWOT-АНАЛИЗ И АНАЛИЗ РЫНКА DATA BRIDGE

18 МИРОВОЙ РЫНОК ФЕНОЛА - ПРОФИЛИ КОМПАНИЙ

18.1 КУМХО П&Б КЕМИКАЛС.,ИНК.,

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 КОРОЛЕВСКАЯ ГОЛЛАНДСКАЯ РАКУШКА

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 МИЦУИ КЕМИКАЛС, ИНК.

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 LG ХИМ

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 HONEYWELL INTERNATIONAL INC

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 СОЛЬВЕЙ

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 КОРПОРАЦИЯ «МИЦУБИСИ»

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 АДИТЬЯ БИРЛА КЕМИКАЛС

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ГРУППА ШЭНЦЮАНЬ

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 PTT PHENOL COMPANY LIMITED

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 АДВАНСИКС

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 PTT ГЛОБАЛЬНАЯ КЕМИЧЕСКАЯ ПУБЛИЧНАЯ КОМПАНИЯ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 СЕПСА

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 ИНЭОС

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 ДОМО ХИМИКАЛС

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 АЛЬТИВИЯ

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

18.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 ПРАСОЛ КЕМИКАЛС ПВТ. ЛТД.

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 КИТАЙСКАЯ НАЦИОНАЛЬНАЯ СИНЯЯ ЗВЕЗДА

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 МЕРК КГАА

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 СЕВЕРНОЕ СНЕГ

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 АССОРТИМЕНТ ПРОДУКЦИИ

18.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.