Global Phosphate Conversion Coatings For Oil And Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.76 Billion

USD

2.56 Billion

2025

2033

USD

1.76 Billion

USD

2.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.56 Billion | |

| % | |

|

Глобальный рынок фосфатных конверсионных покрытий для нефтегазовой отрасли: сегментация по типу продукции (фосфат цинка, фосфат марганца и фосфат железа), типу подложки (сталь, чугун и другие) — отраслевые тенденции и прогноз до 2033 года.

Что такое фосфатные покрытия для размера и обзора рынка нефти и газа

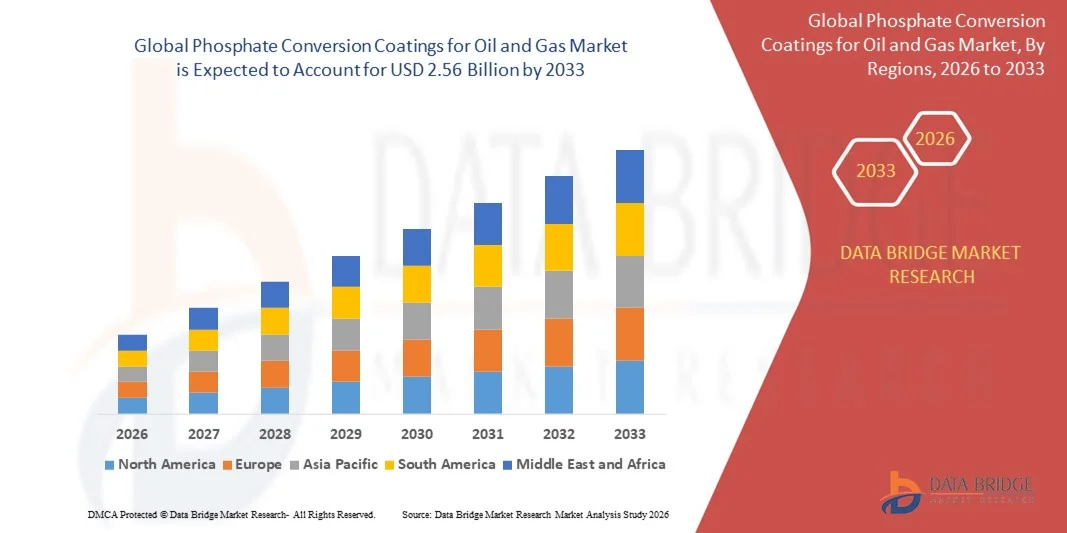

- Анализ рынка Data Bridge Market Researchфосфатные конверсионные покрытияобъем рынка нефти и газа оценивается в1,76 млрд долларов в 2025 годуОжидается, что он достигнет$2,56 млрд. к 2033 году, вCAGR 4,73%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом накоррозионностойкие покрытияв нефтегазовом оборудовании, растущей геологоразведочной и производственной деятельности, а также необходимости продления срока службы трубопроводов и машин

- Растущее внедрение экологически чистых и устойчивых покрытий также способствует расширению рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$1,76 млрд.

- Ожидаемая рыночная стоимость (2033):$2,56 млрд.

- Прогноз CAGR (2026–2033):4.73%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Конверсионные покрытия фосфатов для анализа рынка нефти и газа

- Рынок характеризуется высоким спросом со стороны нефтегазового сектора, особенно в регионах с интенсивной геологоразведочной и буровой деятельностью.

- Ключевые применения включают предотвращение коррозии в трубопроводах, клапанах, насосах и буровом оборудовании, где фосфатные покрытия улучшают долговечность и снижают затраты на техническое обслуживание.

- Северная Америка доминировала на рынке фосфатных конверсионных покрытий для нефти и газа с самой большой долей выручки в 38,5% в 2025 году, что обусловлено увеличением деятельности по разведке и добыче, присутствием крупных операторов нефтяных месторождений и спросом на коррозионно-стойкие покрытия для увеличения срока службы оборудования.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.фосфатные конверсионные покрытия для нефти и газарынок, обусловленный растущей деятельностью по разведке и добыче, технологическими достижениями и растущим спросом на долговечные, устойчивые к коррозии решения

- Сегмент фосфатов цинка занимал самую большую долю рынка в 2025 году, что обусловлено его отличной коррозионной стойкостью, сильными адгезионными свойствами и широким использованием в трубопроводах, клапанах и буровом оборудовании. Цинковые фосфатные покрытия особенно предпочтительны для морских и наземных применений, поскольку они повышают долговечность и снижают затраты на техническое обслуживание.

Сфера охвата и фосфатные конверсионные покрытия для сегментации рынка нефти и газа

|

Атрибуты |

Конверсионные покрытия фосфатов для нефтяных и газовых ключевых рынков |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Компания Henkel Adhesives Technologies India Private Limited(Индия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Какова ключевая тенденция на рынке фосфатных покрытий для нефти и газа

Рост спроса на коррозионно-стойкие и долговечные покрытия

- Растущее внимание к увеличению срока службы и надежности нефтегазового оборудования значительно формирует рынок фосфатных конверсионных покрытий, поскольку операторы все чаще ищут покрытия, которые предотвращают коррозию, уменьшают обслуживание и выдерживают суровые условия. Покрытия для преобразования фосфатов набирают силу благодаря их способности улучшать адгезию, защиту поверхности и химическую стойкость по трубопроводам, клапанам и машинам. Эта тенденция стимулирует внедрение в нефтегазовых операциях вверх по течению, в середине и вниз по течению, побуждая производителей внедрять инновации с составами, адаптированными для конкретных применений.

- Повышение внимания регулирующих органов к безопасности, соблюдению экологических норм и операционной эффективности ускорило спрос на фосфатные конверсионные покрытия в разведочном, буровом и нефтеперерабатывающем оборудовании. Нефтегазовые компании отдают приоритет покрытиям, которые соответствуют отраслевым стандартам, минимизируя при этом воздействие на окружающую среду, что побуждает к сотрудничеству между поставщиками и операторами покрытий для повышения функциональных характеристик и соответствия нормативным требованиям.

- Технологические достижения и оптимизация процессов влияют на решения о покупке, при этом производители фокусируются на высокопроизводительных, экономически эффективных и экологически чистых решениях. Эти факторы помогают компаниям дифференцировать продукцию на конкурентном рынке, сократить время простоя оборудования и продлить срок службы, а также способствуют внедрению сертифицированных и стандартизированных покрытий.

- Например, в 2024 году Hempel в Дании и AkzoNobel в Нидерландах расширили свои продуктовые портфели, внедрив фосфатные конверсионные покрытия, оптимизированные для морских платформ и защиты трубопроводов. Эти запуски учитывали растущую потребность в прочных, устойчивых к коррозии решениях с распределением по глобальным нефтегазовым операциям. Продукция продавалась как повышающая операционную эффективность и устойчивость, поддерживающая долгосрочную защиту активов.

- В то время как спрос на фосфатные конверсионные покрытия растет, устойчивый рост рынка зависит от непрерывных НИОКР, экономически эффективного производства и поддержания стандартов производительности в экстремальных условиях. Производители также сосредоточены на повышении масштабируемости, надежности цепочки поставок и разработке инновационных решений, которые уравновешивают стоимость, долговечность и экологическое соответствие для более широкого внедрения.

Конверсионные покрытия фосфатов для динамики рынка нефти и газа

водитель

Растущий спрос на коррозионно-стойкие и высокопроизводительные покрытия

- Рост эксплуатационных и эксплуатационных расходов в нефтегазовой отрасли является основным драйвером рынка фосфатных конверсионных покрытий. Компании все чаще заменяют традиционные покрытия альтернативами на основе фосфатов для улучшения защиты поверхности, увеличения срока службы оборудования и соблюдения строгих отраслевых стандартов. Эта тенденция также подталкивает исследования в области новых химических покрытий, которые обеспечивают лучшую адгезию и химическую устойчивость, поддерживая диверсификацию продукта.

- Расширение применения в трубопроводах, буровом оборудовании, резервуарах для хранения и нефтеперерабатывающем оборудовании влияет на рост рынка. Покрытия для преобразования фосфатов помогают предотвратить коррозию, улучшить адгезию последующих слоев краски и повысить химическую и механическую стойкость, что позволяет производителям соответствовать эксплуатационным и нормативным требованиям. Глобальное внимание к морской и наземной разведке нефти еще больше усиливает эту тенденцию.

- Нефтегазовые операторы активно продвигают фосфатные конверсионные покрытия через спецификацию продукта, партнерские отношения с поставщиками и техническую поддержку. Эти усилия поддерживаются растущими требованиями к безопасности, соблюдению нормативных требований и операционной эффективности, поощряя сотрудничество между поставщиками покрытий и операторами для повышения производительности и снижения затрат на техническое обслуживание.

- Например, в 2023 году Hempel в Дании и Jotun в Норвегии сообщили об увеличении использования фосфатных конверсионных покрытий для морских платформ и наземных трубопроводов. Расширение последовало за более высоким спросом на коррозионно-стойкие решения в суровых условиях эксплуатации, надежностью и соответствием оборудования. Обе компании подчеркнули эффективность покрытия, долговечность и устойчивость в технических коммуникациях для укрепления доверия клиентов.

- Хотя растущий спрос поддерживает рост, более широкое внедрение зависит от оптимизации затрат, доступности сырья и масштабируемых производственных процессов. Инвестиции в эффективность цепочки поставок, экологически чистые составы и передовые технологии покрытия будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/вызов

Высокая стоимость и техническая сложность по сравнению с обычными покрытиями

- Относительно более высокая стоимость фосфатных конверсионных покрытий по сравнению с обычными альтернативами остается ключевой проблемой, ограничивая принятие среди чувствительных к цене операторов. Более высокие затраты на сырье, специализированные процессы применения и дополнительные требования к подготовке поверхности способствуют повышению цен.

- Неравномерная осведомленность и технический опыт в разных регионах, особенно на развивающихся рынках, ограничивают принятие. Ограниченное понимание преимуществ производительности и протоколов применения замедляет освоение в развивающихся странах, где образовательные инициативы по передовым покрытиям минимальны.

- Цепочка поставок и логистические проблемы также влияют на рост рынка, поскольку фосфатные покрытия требуют сертифицированных материалов, точной подготовки поверхности и соблюдения стандартов применения. Операционные сложности и простои оборудования во время процессов нанесения покрытий увеличивают затраты на внедрение

- Например, в 2024 году дистрибьюторы и операторы в Юго-Восточной Азии, поставляющие трубопроводы и нефтеперерабатывающие заводы, сообщили о более медленном поглощении из-за более высоких цен и ограниченных технических знаний о фосфатных конверсионных покрытиях. Соблюдение стандартов качества и оптимизация процессов являются дополнительными барьерами.

- Для решения этих задач потребуются экономически эффективное производство, программы обучения операторов и расширенные сети технической поддержки. Сотрудничество с поставщиками покрытий, нефтегазовыми операторами и органами по сертификации может открыть долгосрочный потенциал роста. Разработка экономически конкурентоспособных формулировок и укрепление рыночного образования в отношении производительности и долговечности будут иметь важное значение для широкого распространения.

Конверсионные покрытия фосфатов для нефтяного и газового рынка

Рынок сегментирован на основе типа продукта и субстрата.

- Тип продукта

На основе типа продукта фосфатные конверсионные покрытия для рынка нефти и газа подразделяются на фосфат цинка, фосфат марганца и фосфат железа. Сегмент фосфатов цинка занимал самую большую долю рынка в 2025 году, что обусловлено его отличной коррозионной стойкостью, сильными адгезионными свойствами и широким использованием в трубопроводах, клапанах и буровом оборудовании. Фосфатные покрытия цинка особенно предпочтительны для морских и наземных применений, поскольку они повышают долговечность и снижают затраты на техническое обслуживание.

Ожидается, что сегмент фосфата марганца будет иметь самые высокие темпы роста с 2026 по 2033 год благодаря превосходной износостойкости и несущей способности. Покрытия из фосфата марганца все чаще используются в высокофрикционных компонентах, насосах и машинах, обеспечивая длительную защиту в сложных нефтяных и газовых средах.

- По субстрату

На основе субстрата рынок сегментирован на сталь, чугун и другие. Сегмент стали доминировал на рынке в 2025 году благодаря широкому использованию стали в трубопроводах, структурных конструкциях и технологическом оборудовании, где фосфатные покрытия предотвращают коррозию и улучшают адгезию поверхности для последующей окраски или слоев покрытия.

Ожидается, что в сегменте чугуна будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущим спросом на клапаны, компоненты насоса и тяжелое оборудование, где фосфатные покрытия повышают износостойкость и долговечность.

Конверсионные покрытия фосфатов для регионального анализа рынка нефти и газа

- Северная Америка доминировала на рынке фосфатных конверсионных покрытий для нефти и газа с самой большой долей выручки в 38,5% в 2025 году, что обусловлено увеличением деятельности по разведке и добыче, присутствием крупных операторов нефтяных месторождений и спросом на коррозионно-стойкие покрытия для увеличения срока службы оборудования.

- Нефтегазовые компании в регионе отдают приоритет покрытиям, которые улучшают защиту поверхности, снижают затраты на техническое обслуживание и выдерживают суровые эксплуатационные условия, стимулируя широкое распространение.

- Этот рост также поддерживается передовой промышленной инфраструктурой, сильными нормативными стандартами соответствия и растущей осведомленностью об операционной эффективности, устанавливая фосфатные конверсионные покрытия в качестве предпочтительного решения для операций вверх по течению, в середине и вниз по течению.

Американский рынок фосфатных покрытий Insight

Американский рынок занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало увеличение морских и наземных буровых проектов и растущий спрос на долговечные, устойчивые к коррозии решения. Операторы делают акцент на технологиях покрытия, которые продлевают срок службы оборудования и минимизируют время простоя. Принятие фосфатных покрытий для трубопроводов, клапанов и технологического оборудования, наряду с интеграцией в программы профилактического обслуживания, значительно стимулирует расширение рынка.

Европейский рынок фосфатных покрытий Insight

Ожидается, что на европейском рынке будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря строгим экологическим нормам и правилам безопасности, увеличению проектов нефтегазовой инфраструктуры и растущему внедрению передовых технологий нанесения покрытий. Спрос на устойчивые и высокоэффективные фосфатные покрытия в трубопроводах, резервуарах для хранения и оборудовании ускоряет рост рынка, особенно в оффшорных и наземных приложениях.

Британский рынок фосфатных покрытий Insight

Ожидается, что рынок Великобритании будет быстро расти с 2026 по 2033 год, что обусловлено модернизацией нефтегазовой инфраструктуры, увеличением разведки на шельфе и акцентом на долговечность оборудования. Повышение осведомленности об экологически чистых покрытиях и соблюдение правил безопасности побуждают операторов использовать фосфатные конверсионные покрытия для повышения защиты от коррозии и операционной эффективности.

Немецкий рынок фосфатных покрытий Insight

Ожидается, что рынок Германии будет расти с 2026 по 2033 год, чему способствуют промышленные инновации, развитая инфраструктура и устойчивые нефтегазовые операции. Операторы все чаще внедряют фосфатные конверсионные покрытия для защиты критически важного оборудования, снижения затрат на техническое обслуживание и соблюдения строгих стандартов окружающей среды и безопасности. Интеграция с другими защитными системами и оптимизация процессов способствуют дальнейшему внедрению.

Азиатско-Тихоокеанский рынок фосфатных покрытий

Ожидается, что рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост с 2026 по 2033 год, обусловленный ростом морских и наземных исследований в таких странах, как Китай, Япония и Индия. Быстрая индустриализация, увеличение инвестиций в энергетическую инфраструктуру и спрос на коррозионно-стойкие покрытия способствуют внедрению. Присутствие местных производителей покрытий и правительственные инициативы, поддерживающие безопасные и устойчивые операции, расширяют доступность и доступность.

Японский рынок фосфатных покрытий Insight

Ожидается, что японский рынок будет заметно расти с 2026 по 2033 год благодаря передовому технологическому внедрению, строгим стандартам безопасности и увеличению морских энергетических проектов. Операторы фокусируются на фосфатных конверсионных покрытиях для повышения долговечности оборудования и минимизации простоев, особенно в трубопроводах, клапанах и тяжелой технике.

Китайская фосфатная конверсия покрывает рынок

Китайский рынок составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая индустриализация, расширение разведки нефти и газа и сильное внутреннее производство фосфатных покрытий. Растущее внедрение трубопроводов, перерабатывающих мощностей и морских платформ наряду с экономически эффективными местными решениями способствует росту. Стремление страны к современной энергетической инфраструктуре и коррозионно-стойким технологиям еще больше способствует расширению рынка.

Каковы основные компании в области фосфатных конверсионных покрытий для рынка нефти и газа

Конверсионные покрытия фосфатов для нефтяной и газовой промышленности в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

•Henkel Adhesives Technologies India Private Limited (Индия)

Crest Chemicals (США)

PPG Industries (США)

Axalta Coating Systems, LLC (США)

BASF SE (Германия)

Freiborne Industries (США)

Nihon Parkerizing India Pvt. Ltd. (Индия)

• Хаббард-Холл (США)

Keystone Corporation (США)

Sherwin Williams Company (США)

Westchem Technologies Inc. (США)

Kansai Paint Co., Ltd. (Япония)

•Pioneer Metal Finishing (США)

NuGenTec (США)

Последние разработки в области глобальных фосфатных конверсионных покрытий для рынка нефти и газа

- В августе 2025 года BASF SE (Германия) запустила новую линию экологически чистых фосфатных конверсионных покрытий для морских нефтегазовых применений. Покрытия предназначены для повышения производительности при минимизации воздействия на окружающую среду в соответствии с глобальными тенденциями устойчивости. Ожидается, что эта разработка привлечет экологически сознательных клиентов и укрепит позиции BASF на растущем рынке более экологичных нефтегазовых технологий.

- В июле 2025 года Henkel AG & Co. KGaA (Германия) заключила стратегический альянс с крупной нефтегазовой геологоразведочной компанией для совместной разработки передовых фосфатных покрытий. Сотрудничество направлено на повышение операционной эффективности и предоставление индивидуальных решений для отраслевых задач, повышение конкурентоспособности Henkel и содействие инновациям на рынке фосфатных покрытий.

- В сентябре 2025 года Parker Hannifin Corporation (США) расширила свои производственные возможности новым производственным предприятием по конверсии фосфатных покрытий. Эти инвестиции направлены на увеличение производственных мощностей, улучшение сроков выполнения заказов и повышение надежности цепочки поставок, поддержку растущего спроса в Северной Америке и укрепление присутствия Parker на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.