Global Plant Based Beverages Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.36 Billion

USD

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

Сегментация мирового рынка напитков на растительной основе по типу (соевые, кокосовые, миндальные, овсяные и другие), функции (сердечно-сосудистые, профилактика рака, здоровье костей, безлактозные альтернативы и другие), продукту (обычные и ароматизированные), упаковке (стеклянные бутылки, пластиковые бутылки и пакеты, картон и банки), каналу сбыта (гипермаркеты/супермаркеты, магазины шаговой доступности, небольшие независимые продуктовые магазины, специализированные магазины и интернет-магазины) — тенденции отрасли и прогноз до 2032 года

Размер рынка напитков на растительной основе

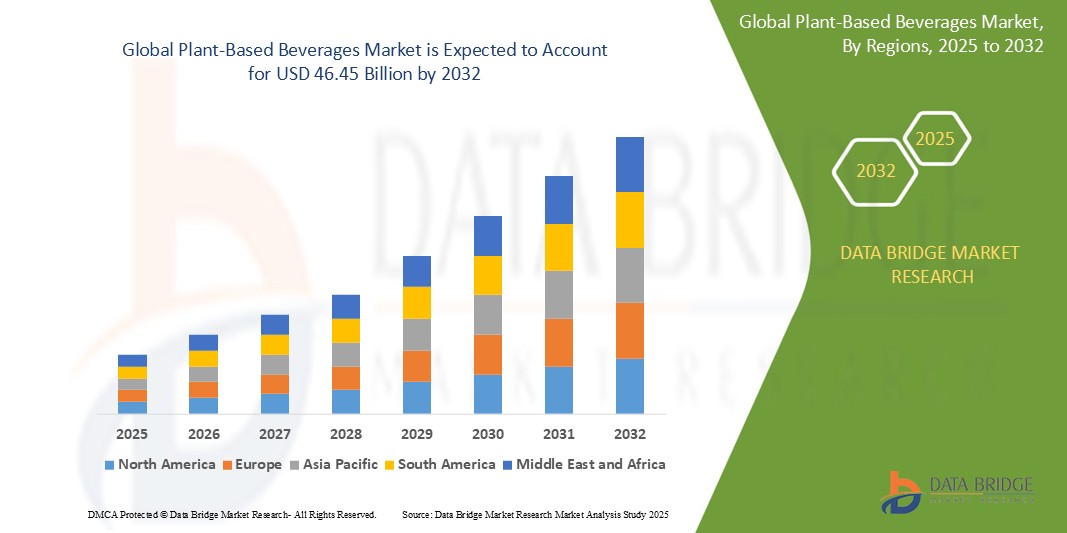

- Объем мирового рынка напитков на растительной основе в 2024 году оценивался в 22,36 млрд долларов США , а к 2032 году , как ожидается, он достигнет 46,45 млрд долларов США при среднегодовом темпе роста 9,57% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим потребительским спросом на альтернативы молочным продуктам, обусловленным ростом осознанности в отношении здоровья, распространенностью непереносимости лактозы и растущим переходом к веганскому и флекситарианскому образу жизни.

- Более того, забота об устойчивом развитии и воздействие животноводства на окружающую среду побудили как потребителей, так и производителей переходить на растительные варианты. Инновации во вкусе, текстуре и питательной ценности также способствовали ускоренному распространению растительных напитков во всем мире.

Анализ рынка напитков на растительной основе

- Рынок растительных напитков переживает бурный рост, обусловленный потребительским спросом на более здоровые и экологичные альтернативы традиционным молочным продуктам. Этот сдвиг отражается в растущей популярности растительных напитков, таких как овсяное молоко, которое стало самым популярным видом растительного молока на многих рынках.

- Инновации в разработке продуктов, такие как появление новых вкусов и обогащенных сортов с добавлением витаминов и минералов, повышают привлекательность для потребителей и расширяют рынок. Кроме того, партнерство между производителями напитков и поставщиками услуг общественного питания расширяет доступность растительных продуктов в кафе, ресторанах и супермаркетах по всему миру.

- Наибольшая доля выручки на рынке напитков на растительной основе в 2024 году пришлась на Азиатско-Тихоокеанский регион — 67,2%. Это доминирование обусловлено, прежде всего, быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности о здоровье и питании в таких ключевых странах, как Китай, Япония и Индия. Значительный вклад вносят также большая численность населения региона и растущая популярность молочных альтернатив.

- Ожидается, что в 2024 году Северная Америка продемонстрирует самые высокие темпы роста, при этом её доля на рынке растительных напитков составит 29,9%. Этот стремительный рост обусловлен устоявшимся трендом на здоровый образ жизни, высокой популярностью среди потребителей, предпочитающих растительный образ жизни, и постоянными инновациями ведущих брендов региона.

- Сегмент соевых напитков доминирует на рынке напитков на растительной основе, достигнув наибольшей доли выручки в 38,9% в 2024 году. Это обусловлено его схожими с коровьим молоком преимуществами, включая богатый источник белка, витамина А, витамина B12, калия и изофлавонов. Широкое потребление соевого молока во всем мире способствует его лидирующим позициям на рынке.

Объем отчета и сегментация рынка напитков на растительной основе

|

Атрибуты |

Ключевые данные о рынке напитков на растительной основе |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка напитков на растительной основе

«Расцвет функциональных напитков на растительной основе»

- Функциональные напитки на растительной основе набирают популярность, поскольку потребители ищут напитки, которые предлагают дополнительную пользу для здоровья помимо основного питания.

- Например, миндальное и овсяное молоко теперь доступны с добавлением кальция и витамина D для поддержания здоровья костей.

- Бренды внедряют инновации, включая уникальные ингредиенты, такие как адаптогены и суперфуды, чтобы повысить функциональную привлекательность своих продуктов.

- Например, напитки, настоянные на куркуме, рекламируются как обладающие противовоспалительными свойствами, а напитки на основе чая матча рекламируются как обладающие антиоксидантными свойствами.

- Спрос на функциональные напитки также обусловлен тенденциями образа жизни, направленными на оздоровление и профилактику заболеваний.

- Удобство готовых к употреблению форматов делает функциональные напитки на растительной основе привлекательным вариантом для занятых людей.

- По мере развития рынка ожидается, что компании продолжат изучать инновационные рецептуры, чтобы удовлетворить растущий интерес потребителей к напиткам, улучшающим здоровье.

Динамика рынка напитков на растительной основе

Водитель

«Растущее осознание важности здоровья и изменения в питании»

- Растущая сознательность потребителей в отношении здоровья способствует переходу от продуктов животного происхождения к напиткам на растительной основе.

- Например, многие люди переходят на миндальное или овсяное молоко, чтобы избежать холестерина и снизить риски, связанные с сердечно-сосудистыми заболеваниями.

- Растительные напитки воспринимаются как более полезные, поскольку содержат необходимые питательные вещества, такие как клетчатка, витамины и антиоксиданты, при этом содержат меньше калорий и жиров.

- Например, соевое молоко часто выбирают из-за высокого содержания белка и низкого содержания насыщенных жиров по сравнению с коровьим молоком.

- Рост популярности веганского, вегетарианского и флекситарианского образа жизни способствует росту популярности напитков на растительной основе.

- Широкая доступность растительных продуктов в супермаркетах, кафе и ресторанах облегчает потребителям выбор, ориентированный на здоровье.

- Социальные сети и влиятельные лица играют ключевую роль в распространении информации и нормализации выбора продуктов на основе растений, особенно среди молодого поколения.

Сдержанность/Вызов

«Высокая стоимость и ограниченная доступность»

- Одной из основных проблем на рынке напитков на растительной основе является высокая стоимость производства и розничные цены по сравнению с традиционными молочными продуктами.

- Например, миндальное и овсяное молоко часто стоят значительно дороже обычного коровьего молока из-за специальной обработки и использования высококачественных ингредиентов.

- Потребность в передовых технологиях и качественном сырье увеличивает производственные затраты, которые перекладываются на потребителей.

- Например, для производства однородного и долго хранящегося растительного молока требуется оборудование и добавки, которые не используются в основном молочном производстве.

- Ограниченная доступность в сельских и слаборазвитых районах сдерживает рост рынка, поскольку дистрибьюторские сети и осведомленность остаются низкими.

- Культурные предпочтения и скептицизм относительно вкуса и питательной ценности создают дополнительные препятствия для внедрения в регионах с сильными традициями молочного животноводства.

- Непоследовательная маркировка и отсутствие стандартных определений продукта могут сбивать потребителей с толку и снижать доверие к заявлениям о пользе для здоровья напитков на растительной основе.

Объем рынка напитков на растительной основе

Мировой рынок напитков на растительной основе сегментирован по типу, функции, продукту, упаковке и каналу сбыта.

- По типу

По типу рынок растительных напитков сегментируется на соевые, кокосовые, миндальные, овсяные и другие. Сегмент соевых напитков доминирует на рынке растительных напитков с наибольшей долей выручки в 38,9% в 2024 году, что обусловлено его преимуществами, аналогичными преимуществам коровьего молока, включая богатый источник белка, витамина А, витамина B12, калия и изофлавонов . Широкое потребление соевого молока во всем мире способствует его лидирующим позициям на рынке.

Ожидается, что сегмент миндального молока будет демонстрировать самые высокие темпы роста на рынке напитков на растительной основе, привлекая широкую аудиторию, включая людей с непереносимостью лактозы, аллергией на молочные продукты и веганов, благодаря своей доступности и универсальности. Рынок кокосового молока также демонстрирует значительный рост. Сегмент овсяного молока также растёт быстрыми темпами.

- По функции

По функциональному назначению рынок растительных напитков подразделяется на следующие сегменты: продукты для сердечно-сосудистых заболеваний, профилактика рака, здоровье костей, безлактозные альтернативы и другие. Сегмент безлактозных альтернатив занимал наибольшую долю в 2024 году и, как ожидается, будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год. Это обусловлено растущей глобальной распространённостью непереносимости лактозы и поиском потребителями подходящих альтернатив молочным продуктам.

Ожидается, что сегмент сердечно-сосудистых заболеваний будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено повышением осведомленности потребителей о здоровье сердца. Этот рост также подкрепляется научными исследованиями, подчёркивающими пользу растительной диеты для снижения уровня холестерина и артериального давления. Потребители активно ищут напитки, которые естественным образом поддерживают здоровье сердца, часто обогащённые такими ингредиентами, как овес или орехи, известные своей пользой для сердечно-сосудистой системы, что делает эти продукты ключевым элементом профилактических стратегий здоровья.

- По продукту

По типу продукта рынок растительных напитков сегментируется на простые и ароматизированные. Сегмент простых напитков доминирует на рынке растительных напитков с наибольшей долей выручки в 70,8% в 2024 году. Это обусловлено потребителями, которые предпочитают простоту и основные свойства растительного молока, что делает его универсальным вариантом для кулинарного использования и в качестве заменителя коровьего молока. Его нейтральный вкус позволяет ему легко сочетаться с кофе, чаем, хлопьями и широким спектром рецептов, не меняя основного вкуса блюда. Эта универсальность делает простое растительное молоко основным продуктом для потребителей, заботящихся о своем здоровье, и тех, кто использует растительные продукты в своей повседневной кулинарии и выпечке.

Ожидается, что сегмент ароматизированных продуктов продемонстрирует самые высокие темпы роста в 2024 году благодаря растущему потребительскому спросу на разнообразные вкусовые ощущения, постоянному появлению новых и интересных вкусов производителями и привлекательности маскировки естественного вкуса некоторых растительных ингредиентов. Этот рост также обусловлен их популярностью в формате готовых к употреблению напитков и в качестве ингредиентов для смузи и коктейлей, что привлекает более широкую аудиторию потребителей, стремящихся к удовольствию и пользе растительных продуктов.

- По упаковке

По типу упаковки рынок напитков на растительной основе сегментируется на стеклянные бутылки, пластиковые бутылки и пакеты, картонную упаковку и банки. Хотя конкретные данные о доле рынка для напитков на растительной основе ограничены, общий анализ рынка упаковки для напитков показывает, что сегмент пластика занимает наибольшую долю благодаря своей универсальности, экономичности и лёгкости.

Ожидается, что сегмент картонной упаковки будет демонстрировать самые высокие темпы роста благодаря её превосходным барьерным свойствам, продлевающим срок годности, и её экологичности среди потребителей, поскольку она часто производится из возобновляемых ресурсов. Кроме того, стеклянная упаковка становится быстрорастущей категорией благодаря своей привлекательности и возможности вторичной переработки, привлекая экологически сознательных потребителей и бренды, стремящиеся к созданию более экологичного и высококачественного имиджа своей продукции.

- По каналу продаж

По каналам сбыта рынок напитков на растительной основе сегментируется на гипермаркеты/супермаркеты, магазины шаговой доступности, небольшие независимые продуктовые магазины, специализированные магазины и интернет-магазины. Гипермаркеты/супермаркеты являются ключевыми каналами сбыта, предлагая широкий ассортимент брендов и видов продукции под одной крышей, обеспечивая удобство, доступность и конкурентоспособные цены для потребителей.

Ожидается, что сегмент онлайн-торговли будет демонстрировать самые высокие темпы роста, обусловленные ускоренным внедрением онлайн-платформ для покупок. Этот канал предлагает непревзойденное удобство, позволяя потребителям просматривать более широкий ассортимент товаров, сравнивать цены и получать товары с доставкой прямо на дом, чему особенно способствовало изменение потребительских привычек в сторону электронной коммерции.

Региональный анализ рынка напитков на растительной основе

- На рынок напитков на растительной основе Азиатско-Тихоокеанского региона пришлась наибольшая доля выручки рынка в 67,2% в 2024 году, что обусловлено ростом урбанизации, ростом располагаемых доходов и растущей осведомленностью о проблемах со здоровьем и питанием в таких странах, как Китай, Япония и Индия.

- Высокая распространенность непереносимости лактозы в регионе естественным образом предрасполагает большую часть населения к употреблению альтернативных молочных продуктов.

- Более того, культурные изменения, агрессивный маркетинг международных и местных брендов, а также постоянная диверсификация продукции повышают доступность и доступность напитков на растительной основе для более широкой потребительской базы.

Обзор рынка напитков на растительной основе в Японии

Ожидается, что рынок напитков на растительной основе в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в сфере растительного молока. Это обусловлено растущим интересом к здоровью в стране, высоким уровнем урбанизации и спросом на удобные и питательные продукты. Японский рынок уделяет большое внимание качеству продукции и изысканным вкусам, а распространение напитков на растительной основе обусловлено растущим числом потребителей, заботящихся о своем здоровье, и диверсификацией пищевых предпочтений. Интеграция растительного молока в традиционную японскую диету и кафе, а также разработка инновационных продуктов, стимулируют рост.

Обзор рынка напитков на растительной основе в Китае

В 2024 году китайский рынок напитков на растительной основе обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, быстрой урбанизацией и высоким уровнем осведомленности о здоровье и благополучии. Китай является одним из крупнейших и наиболее быстрорастущих рынков продуктов на растительной основе. Растительные напитки становятся все более популярными в связи с опасениями по поводу непереносимости лактозы и общим переходом к здоровому образу жизни. Значительное присутствие отечественных производителей и развитая электронная коммерция, предлагающая разнообразные и доступные варианты напитков на растительной основе, являются ключевыми факторами, стимулирующими развитие китайского рынка.

Обзор рынка напитков на растительной основе в Северной Америке

Ожидается, что в 2024 году Северная Америка продемонстрирует самые высокие темпы роста, при этом её доля рынка растительных напитков составит 29,9%. Этот рост обусловлен устоявшейся тенденцией к здоровью и благополучию, высокой осведомлённостью потребителей о растительных диетах и выраженным предпочтением экологичных и этичных продуктов питания. Потребители в регионе всё чаще отдают предпочтение растительным вариантам из-за опасений по поводу непереносимости лактозы, аллергии на молочные продукты и воздействия на окружающую среду. Широкое распространение также поддерживается широким ассортиментом растительных напитков, постоянными инновациями и эффективным маркетингом крупных брендов.

Обзор рынка напитков на растительной основе в США

В 2024 году рынок напитков на растительной основе в США занял значительную долю выручки в Северной Америке, чему способствовало ускоренное изменение пищевых предпочтений в пользу более здоровых и экологичных альтернатив. Потребители всё чаще выбирают растительные варианты из-за их предполагаемой пользы для здоровья, такой как снижение уровня холестерина и жирности, а также в соответствии с веганским и флекситарианским образом жизни. Активный рост платформ электронной коммерции и растущая доступность напитков на растительной основе в основных розничных каналах дополнительно стимулируют расширение рынка по всей стране.

Обзор европейского рынка напитков на растительной основе

Ожидается, что европейский рынок напитков на растительной основе продемонстрирует самые высокие темпы роста в 2024 году, что обусловлено, прежде всего, растущим интересом к здоровому образу жизни, растущей обеспокоенностью по поводу экологической устойчивости и ростом числа потребителей, придерживающихся флекситарианской, вегетарианской и веганской диет. Регион выигрывает от сильной нормативной поддержки маркировки растительной продукции и разнообразного кулинарного ландшафта, который легко интегрирует растительные альтернативы. Европейские потребители активно ищут более здоровые варианты без лактозы, что способствует значительному росту в различных продуктовых категориях.

Обзор рынка напитков на растительной основе в Великобритании

Ожидается, что рынок напитков на растительной основе в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрым ростом популярности веганства и высоким потребительским спросом на инновационные и экологичные продукты питания. Растущая осведомлённость о здоровье и обеспокоенность по поводу благополучия животных побуждают потребителей переходить на альтернативные варианты без молочных продуктов. Развитая розничная инфраструктура Великобритании в сочетании с растущим числом запусков продуктов на растительной основе и их широкой доступностью в супермаркетах, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка напитков на растительной основе в Германии

Ожидается, что рынок напитков на растительной основе в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности потребителей о пользе растительной диеты для здоровья и окружающей среды. Рынок продуктов питания на растительной основе в Германии, крупнейший в Европе, с объёмом продаж в 2,2 млрд евро в 2023 году, активно способствует распространению напитков на растительной основе. Интеграция этих напитков в повседневное потребление, от завтрака до кофе, и растущая доступность разнообразных вариантов являются ключевыми факторами, стимулирующими развитие рынка в Германии.

Доля рынка напитков на растительной основе

В отрасли производства напитков на растительной основе лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Bayer AG (Германия)

- Эбботт (США)

- DSM (Нидерланды)

- DuPont (США)

- Amway (США)

- Компания Nature's Bounty (США)

- GlaxoSmithKline plc. (Великобритания)

- Nestlé SA (Швейцария)

- RiceBran Technologies (США)

- Mead Johnson & Company, LLC. (США)

- Medifast, Inc. (США)

- Premier Nutrition Corporation (США)

- TOOTSI IMPEX Inc. (Канада)

- US Spice Mills, Inc. (США)

- Ассоциация производителей здорового питания (Великобритания)

- NOW Foods (США)

- Glanbia PLC (Ирландия)

- Herbalife International of America, Inc. (США)

- Бионова (Индия)

Последние события на мировом рынке напитков на растительной основе

- В декабре 2022 года компания Danone представила новую детскую смесь Dairy & Plants Blend, отвечающую растущему спросу на вегетарианские, флекситарианские и растительные варианты питания. Эта инновация разработана для удовлетворения потребностей младенцев в питании и соответствия современным диетическим предпочтениям. Запуск укрепляет позиции Danone как лидера в области инклюзивного питания, ориентированного на здоровье, и поддерживает растущую тенденцию перехода к растительному питанию в раннем детском питании.

- В сентябре 2022 года компания Vita Coco расширила свой ассортимент, выпустив сок One Ready-To-Drink, что отражает переход к удобным и полезным для здоровья напиткам. Эта разработка отвечает потребностям потребителей, которые предпочитают питательные и увлажняющие напитки, которые едят на ходу. Она укрепляет позиции Vita Coco в сегменте напитков для здоровья и поддерживает более широкую тенденцию к производству функциональных и готовых к употреблению напитков на растительной основе.

- В июне 2021 года компания Plant Veda выпустила веганскую версию ласси из кешью и настоящих фруктов, обогащённую пробиотиками и не содержащую тростникового сахара. Эта инновационная альтернатива молочным продуктам понравится потребителям, заботящимся о своём здоровье и ищущим вкусные и полезные для кишечника напитки. Запуск продукции укрепляет позиции Plant Veda на рынке растительных продуктов, предлагая разнообразные и питательные варианты, соответствующие культурным особенностям.

- В феврале 2021 года компания Heartbest Foods начала продавать растительное молоко по всей Мексике, предлагая обычные и киноа-вкусы, в том числе без сахара. Этот запуск продукта отвечает спросу потребителей на более полезные альтернативы молоку и предлагает уникальные вкусовые профили. Это помогает Heartbest привлечь внимание растущего рынка растительных напитков и способствует переходу к более питательным и разнообразным растительным вариантам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.3 Анализ частной торговой марки и бренда

5.4 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

5.4.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.4.2 ИССЛЕДОВАНИЯ

5.4.3 ИМПУЛЬСИВНЫЙ

5.4.4 РЕКЛАМА

5.4.4.1. ТЕЛЕВИЗИОННАЯ РЕКЛАМА

5.4.4.2. ИНТЕРНЕТ-РЕКЛАМА

5.4.4.3. РЕКЛАМА В МАГАЗИНЕ

5.4.4.4. НАРУЖНАЯ РЕКЛАМА

5.5 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.6 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.6.1 КОЛИЧЕСТВО ВЫПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.6.1.1. РАСШИРЕНИЕ ЛИНИИ

5.6.1.2. НОВАЯ УПАКОВКА

5.6.1.3. ПЕРЕЗАПУЩЕН

5.6.1.4. НОВАЯ ФОРМУЛА

5.6.2 ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

5.6.3 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.6.4 ПРОЕКТИРОВАНИЕ УПАКОВКИ

5.6.5 АНАЛИЗ ЦЕН

5.6.6 ПОЗИЦИОНИРОВАНИЕ ПРОДУКТА

5.7 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ ПОКУПАТЕЛЕЙ О ПОКУПКЕ

5.8 МАРКЕТИНГОВЫЕ СТРАТЕГИИ, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.9 ВЫПУСК НОВЫХ ПРОДУКТОВ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ДОСТАВКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

11.1 ОБЗОР

11.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

11.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

12 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

12.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

12.2 РЕАКЦИЯ ОТРАСЛИ

12.3 РОЛЬ ПРАВИТЕЛЬСТВА

12.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

13 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ТИПУ, 2018-2032, (МЛН. ДОЛЛ. США) (ОБЪЕМ РЫНКА)

(ASP, СТОИМОСТЬ И ОБЪЕМ БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ)

13.1 ОБЗОР

13.2 РАСТИТЕЛЬНОЕ МОЛОКО

13.2.1 МИНДАЛЬНОЕ МОЛОКО

13.2.1.1. МИНДАЛЬНОЕ МОЛОКО, ПО ТИПУ

13.2.1.1.1. ДОМАШНИЙ

13.2.1.1.2. Длительное хранение

13.2.1.1.3. ОХЛАЖДЕННЫЕ

13.2.1.2. МИНДАЛЬНОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

13.2.1.2.1. ПОДСЛАЩЕННЫЙ

13.2.1.2.2. НЕСЛАДКИЙ

13.2.2 КОКОСОВОЕ МОЛОКО

13.2.2.1. КОКОСОВОЕ МОЛОКО, ПО ТИПУ

13.2.2.1.1. ЖИРНОЕ КОКОСОВОЕ МОЛОКО

13.2.2.1.2. ОБЛЕГЧЕННОЕ КОКОСОВОЕ МОЛОКО

13.2.2.1.3. КОКОСОВОЕ МОЛОКО В ХОЛОДИЛЬНИКЕ

13.2.2.1.4. ДРУГИЕ

13.2.2.2. КОКОСОВОЕ МОЛОКО, ПО РЕЦЕПТУ

13.2.2.2.1. ПОДСЛАЩЕННЫЙ

13.2.2.2.2. НЕСЛАДКИЙ

13.2.3 МОЛОКО ИЗ КЕШЬЮ

13.2.3.1. Кешью, по типу

13.2.3.1.1. Десертные блюда

13.2.3.1.2. ОБГОРЕВШИЕ ЦЕЛИ

13.2.3.1.3. БЕЛЫЕ ЦЕЛИ

13.2.3.1.4. ДРУГИЕ

13.2.3.2. МОЛОКО ИЗ КЕШЬЮ, ПО РЕЦЕПТУ

13.2.3.2.1. ПОДСЛАЩЕННЫЙ

13.2.3.2.2. НЕСЛАДКИЙ

13.2.4 Молоко из грецкого ореха

13.2.4.1. Грецкий орех, по видам

13.2.4.1.1. ЧЕРНЫЙ ОРЕХ

13.2.4.1.2. МУСКУТНЫЙ ОРЕХ

13.2.4.1.3. АНГЛИЙСКИЙ ГРЕЦКИЙ ОРЕХ

13.2.4.2. МОЛОКО ИЗ ГРЕЦКОГО ОРЕХА, ПО РЕЦЕПТУРЕ

13.2.4.2.1. ПОДСЛАЩЕННЫЙ

13.2.4.2.2. НЕСЛАДКИЙ

13.2.5 ОРЕХОВОЕ МОЛОКО

13.2.5.1. Фундук, по типу

13.2.5.1.1. ГИБРИДНЫЙ ФУНДУК

13.2.5.1.2. Фундук с клювом

13.2.5.2. ОРЕХОВОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

13.2.5.2.1. ПОДСЛАЩЕННЫЙ

13.2.5.2.2. НЕСЛАДКИЙ

13.2.6 СОЕВОЕ МОЛОКО

13.2.6.1. СОЕВОЕ МОЛОКО ПО РЕЦЕПТУРЕ

13.2.6.1.1. ПОДСЛАЩЕННЫЙ

13.2.6.1.2. НЕСЛАДКИЙ

13.2.7 ОВСЯНОЕ МОЛОКО

13.2.7.1. ОВСЯНОЕ МОЛОКО, ПО РЕЦЕПТУ

13.2.7.1.1. ПОДСЛАЩЕННЫЙ

13.2.7.1.2. НЕСЛАДКИЙ

13.2.8 РИСОВОЕ МОЛОКО

13.2.8.1. РИСОВОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

13.2.8.1.1. ПОДСЛАЩЕННЫЙ

13.2.8.1.2. НЕСЛАДКИЙ

13.2.9 ЛЬНЯНОЕ МОЛОКО

13.2.9.1. ЛЬНЯНОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

13.2.9.1.1. ПОДСЛАЩЕННЫЙ

13.2.9.1.2. НЕСЛАДКИЙ

13.2.10 ДРУГИЕ

13.3 ЛИМОНАД

13.3.1 ЛИМОНАД, ПО ВИДАМ

13.3.1.1. ОБЫЧНЫЙ ЛИМОНАД

13.3.1.2. Мятный лимонад

13.3.1.3. ФРУКТОВЫЙ ЛИМОНАД

13.3.1.3.1. ФРУКТОВЫЕ ЛИМОНАДЫ ПО ВИДАМ

13.3.1.3.2. Лимонад Manfgo

13.3.1.3.3. Ананасовый лимонад

13.3.1.3.4. Голубичный лимонад

13.3.1.3.5. Лимонад с ежевикой

13.3.1.3.6. ДРУГИЕ

13.4 НАПИТКИ NECTOR

13.4.1 НАПИТКИ NECTOR, ПО ВКУСУ

13.4.1.1.1. МАНГО

13.4.1.1.2. ЛИЧИ

13.4.1.1.3. ЯБЛОКО

13.4.1.1.4. ГУВАВА

13.4.1.1.5. МИКС ФРУКТОВ

13.4.1.1.6. ДРУГИЕ

13.5 ЭНЕРГЕТИЧЕСКИЕ/СПОРТИВНЫЕ НАПИТКИ

13.5.1 ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ ПО ВКУСУ

13.5.1.1. ВКУС МАНГО

13.5.1.2. Вкус сарси

13.5.1.3. ВИНОГРАДНЫЙ ВКУС

13.5.1.4. ВКУС НОНИ

13.5.1.5. ВКУС СЕМЯН БАЗИЛИКА

13.5.1.6. КОКОСОВЫЙ ВКУС

13.6 СОКИ

13.6.1 СОКИ, ПО ВИДАМ

13.6.1.1. ОВОЩНЫЕ СОКИ

13.6.1.1.1. ОВОЩНЫЕ СОКИ, ПО ТИПУ

13.6.1.1.1.1 СВЕКЛЕВОЙ СОК

13.6.1.1.1.2 СОК КАПУСТНОЙ

13.6.1.1.1.3 МОРКОВНЫЙ СОК

13.6.1.1.1.4 Сок арбуза

13.6.1.1.1.5 ДРУГИЕ

13.6.1.2. ФРУКТОВЫЕ СОКИ

13.6.1.2.1. ФРУКТОВЫЕ СОКИ, ПО ВИДАМ

13.6.1.2.1.1 АПЕЛЬСИНОВЫЙ СОК

13.6.1.2.1.2 ЯБЛОЧНЫЙ СОК

13.6.1.2.1.3 ВИНОГРАДНЫЙ СОК

13.6.1.2.1.4 АНАНАСОВЫЙ СОК

13.6.1.2.1.5 ДРУГИЕ

13.7 ДРУГИЕ (КОКТЕЙЛИ И НАПИТКИ)

14 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ИСТОЧНИКАМ, 2018-2032, (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 МИНДАЛЬ

14.3 КОКОС

14.4 КЕШЬЮ

14.5 ГРЕЦКИЙ ОРЕХ

14.6 Фундук

14.7 СОЯ

14.8 ОАТ

14.9 РИС

14.1 ЛЕН

14.11 ДРУГИЕ

15 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО КАТЕГОРИЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 ОРГАНИЧЕСКИЙ

15.3 ОБЫЧНЫЙ

16 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ВКУСУ, 2018-2032, (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 ОРИГИНАЛЬНЫЙ/НЕАРОМАТИЗИРОВАННЫЙ

16.3 АРОМАТИЗИРОВАННЫЙ

17 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

17.1 ОБЗОР

17.2 ОХЛАЖДЕННЫЕ

17.3 Длительное хранение

18 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО РЕЦЕПТУРЕ, 2018-2032, (МЛН. ДОЛЛ. США)

18.1 ОБЗОР

18.2 ПОДСЛАЩЕННЫЙ

18.3 НЕСЛАДКИЙ

19 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ ПО СТЕПЕНИ ОБОГАЩЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

19.1 ОБЗОР

19.2 ОБЫЧНЫЙ

19.3 Укрепленные

20 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

20.1 ОБЗОР

20.2 МАССА

20.3 ПРЕМИУМ

20.4 ЛЮКС

21 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ЗАЯВЛЕНИЯМ, 2018-2032, (МЛН. ДОЛЛ. США)

21.1 ОБЗОР

21.2 ОБЫЧНЫЙ

21.3 БЕЗ ГЛЮТЕНА

21.4 БЕЗ ОРЕХОВ

21.5 БЕЗ СОИ

21.6 БЕЗ ИСКУССТВЕННЫХ КОНСЕРВАНТОВ И КРАСИТЕЛЕЙ

21.7 ДРУГИЕ

22 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

22.1 ОБЗОР

22.2 БУТЫЛКИ

22.2.1 БУТЫЛКИ, ПО ТИПУ

22.2.1.1.СТЕКЛО

22.2.1.2.ПЛАСТИКИ

22.2.1.3. ДРУГИЕ

22.3 CAN

22.4 ПАКЕТА

22.5 ДРУГИЕ

23 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

23.1 ОБЗОР

23.2 МЕНЕЕ 100 МЛ

23.3 100 ДО 250 МЛ

23.4 250 ДО 500 МЛ

23,5 500 ДО 750 МЛ

23,6 750 ДО 1000 МЛ

23.7 БОЛЕЕ 1000 МЛ

24 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ ПО КАНАЛАМ СБЫТА, 2018–2032 ГГ. (МЛН ДОЛЛ. США)

24.1 ОБЗОР

24.2 МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ

24.2.1 ПРОДАВЦЫ ПРОДУКТОВОЙ ТОРГОВЛИ

24.2.2 СОВРЕМЕННЫЕ ПРОДАВЦЫ ПРОДУКТОВОЙ ТОРГОВЛИ

24.2.3 МАГАЗИНЫ У МЕНЯ

24.2.4 МАГАЗИНЫ-ДИСКАУНТЕРЫ

24.2.5 Розничные торговцы на АЗС

24.2.6 ГИПЕРМАРКЕТЫ/СУПЕРМАРКЕТЫ

24.2.7 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ

24.2.8 НЕЗАВИСИМЫЕ МЕЛКИЕ ПРОДУКТОВЫЕ МАГАЗИНЫ

24.2.9 ДРУГИЕ

24.3 Немагазинные розничные торговцы

24.3.1 ОНЛАЙН

24.3.1.1. ВЕБ-САЙТЫ, ПРИНАДЛЕЖАЩИЕ КОМПАНИИ

24.3.1.2. САЙТЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

24.3.2 ТОРГОВЫЙ АВТОМАТ

25 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США) (ОБЪЕМ РЫНКА)

МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 ЕВРОПА

25.2.1 ГЕРМАНИЯ

25.2.2 Великобритания

25.2.3 ИТАЛИЯ

25.2.4 ФРАНЦИЯ

25.2.5 ИСПАНИЯ

25.2.6 ШВЕЙЦАРИЯ

25.2.7 НИДЕРЛАНДЫ

25.2.8 БЕЛЬГИЯ

25.2.9 РОССИЯ

25.2.10 ДАНИЯ

25.2.11 ШВЕЦИЯ

25.2.12 ПОЛЬША

25.2.13 ТУРЦИЯ

25.2.14 ОСТАЛЬНАЯ ЕВРОПА

25.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.3.1 ЯПОНИЯ

25.3.2 КИТАЙ

25.3.3 ЮЖНАЯ КОРЕЯ

25.3.4 ИНДИЯ

25.3.5 АВСТРАЛИЯ

25.3.6 СИНГАПУР

25.3.7 ТАИЛАНД

25.3.8 ИНДОНЕЗИЯ

25.3.9 МАЛАЙЗИЯ

25.3.10 ФИЛИППИНЫ

25.3.11 НОВАЯ ЗЕЛАНДИЯ

25.3.12 ВЬЕТНАМ

25.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.4 ЮЖНАЯ АМЕРИКА

25.4.1 БРАЗИЛИЯ

25.4.2 АРГЕНТИНА

25.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.5 БЛИЖНИЙ ВОСТОК И АФРИКА

25.5.1 ЮЖНАЯ АФРИКА

25.5.2 ОАЭ

25.5.3 САУДОВСКАЯ АРАВИЯ

25.5.4 ОМАН

25.5.5 КАТАР

25.5.6 КУВЕЙТ

25.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

26 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, СТРАТЕГИЯ КОМПАНИЙ

26.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

26.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

26.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

26.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

26.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

26.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

26.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

27 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

28 МИРОВОЙ РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПРОФИЛИ КОМПАНИЙ

28.1 DANONE SA

28.1.1 ОБЗОР КОМПАНИИ

28.1.2 АНАЛИЗ ДОХОДОВ

28.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.2 OATLY, INC.

28.2.1 ОБЗОР КОМПАНИИ

28.2.2 АНАЛИЗ ДОХОДОВ

28.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.3 HAIN CELESTIAL GROUP, INC.

28.3.1 ОБЗОР КОМПАНИИ

28.3.2 АНАЛИЗ ДОХОДОВ

28.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.4 КОМПАНИЯ ЗДОРОВОГО ПИТАНИЯ «САНИТАРИЙ»

28.4.1 ОБЗОР КОМПАНИИ

28.4.2 АНАЛИЗ ДОХОДОВ

28.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.5 КАЛИФИЯ ФАРМС, ООО

28.5.1 ОБЗОР КОМПАНИИ

28.5.2 АНАЛИЗ ДОХОДОВ

28.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.6 КОМПАНИЯ ХЕРШИ

28.6.1 ОБЗОР КОМПАНИИ

28.6.2 АНАЛИЗ ДОХОДОВ

28.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.7 ПРОСТЫЕ ПРОДУКТЫ

28.7.1 ОБЗОР КОМПАНИИ

28.7.2 АНАЛИЗ ДОХОДОВ

28.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.8 YEO HIAP SENG LTD.(ДАЛЬНЕВОСТОЧНАЯ ОРГАНИЗАЦИЯ)

28.8.1 ОБЗОР КОМПАНИИ

28.8.2 АНАЛИЗ ДОХОДОВ

28.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.9 PACIFIC FOODS (ПРИОБРЕТЕНА CAMPBELL SOUP COMPANY)

28.9.1 ОБЗОР КОМПАНИИ

28.9.2 АНАЛИЗ ДОХОДОВ

28.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.1 ТОЛЬКО ЗЕМЛЯ

28.10.1 ОБЗОР КОМПАНИИ

28.10.2 АНАЛИЗ ДОХОДОВ

28.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.11 AXELUM RESOURCES CORP

28.11.1 ОБЗОР КОМПАНИИ

28.11.2 АНАЛИЗ ДОХОДОВ

28.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.12 МАККОРМИК И КОМПАНИ, ИНК.

28.12.1 ОБЗОР КОМПАНИИ

28.12.2 АНАЛИЗ ДОХОДОВ

28.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.13 NESTLE SA

28.13.1 ОБЗОР КОМПАНИИ

28.13.2 АНАЛИЗ ДОХОДОВ

28.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.14 ЧОБАНИ ГЛОБАЛ ХОЛДИНГС ООО

28.14.1 ОБЗОР КОМПАНИИ

28.14.2 АНАЛИЗ ДОХОДОВ

28.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.15 Сунопта

28.15.1 ОБЗОР КОМПАНИИ

28.15.2 АНАЛИЗ ДОХОДОВ

28.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.16 MOOALA BRANDS, LLC.

28.16.1 ОБЗОР КОМПАНИИ

28.16.2 АНАЛИЗ ДОХОДОВ

28.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.17 ЭЛМХЕРСТ

28.17.1 ОБЗОР КОМПАНИИ

28.17.2 АНАЛИЗ ДОХОДОВ

28.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.18 КОРПОРАЦИЯ КИККОМАН

28.18.1 ОБЗОР КОМПАНИИ

28.18.2 АНАЛИЗ ДОХОДОВ

28.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.19 РИППЛ ФУДС

28.19.1 ОБЗОР КОМПАНИИ

28.19.2 АНАЛИЗ ДОХОДОВ

28.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.2 КОМПАНИЯ КОКА-КОЛА

28.20.1 ОБЗОР КОМПАНИИ

28.20.2 АНАЛИЗ ДОХОДОВ

28.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

28.21 БОРГЕС МЕЖДУНАРОДНАЯ ГРУППА

28.21.1 ОБЗОР КОМПАНИИ

28.21.2 АНАЛИЗ ДОХОДОВ

28.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

28.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

29 СВЯЗАННЫХ ОТЧЕТОВ

30 ЗАКЛЮЧЕНИЕ

31 АНКЕТА

32 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.