Global Plasmid Dna Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.28 Billion

USD

4.84 Billion

2025

2033

USD

1.28 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 4.84 Billion | |

| % | |

|

Сегментация глобального рынка контрактов на производство плазмидной ДНК по типу продукта (производство лекарственных веществ плазмидной ДНК, очистка и обработка плазмидной ДНК, банковское обслуживание и хранение плазмидной ДНК, аналитическое тестирование и услуги по характеристикам), применение (генная терапия, вакцины (ДНК и мРНК), клеточная терапия, иммунотерапия, исследовательские приложения), конечный пользователь (фармацевтические и биотехнологические компании, организации по разработке контрактов и производству (CDMO), академические и исследовательские институты, государственные и некоммерческие организации) - Отраслевые тенденции и прогноз до 2033 года

Рынок контрактного производства плазмидной ДНКОбзор

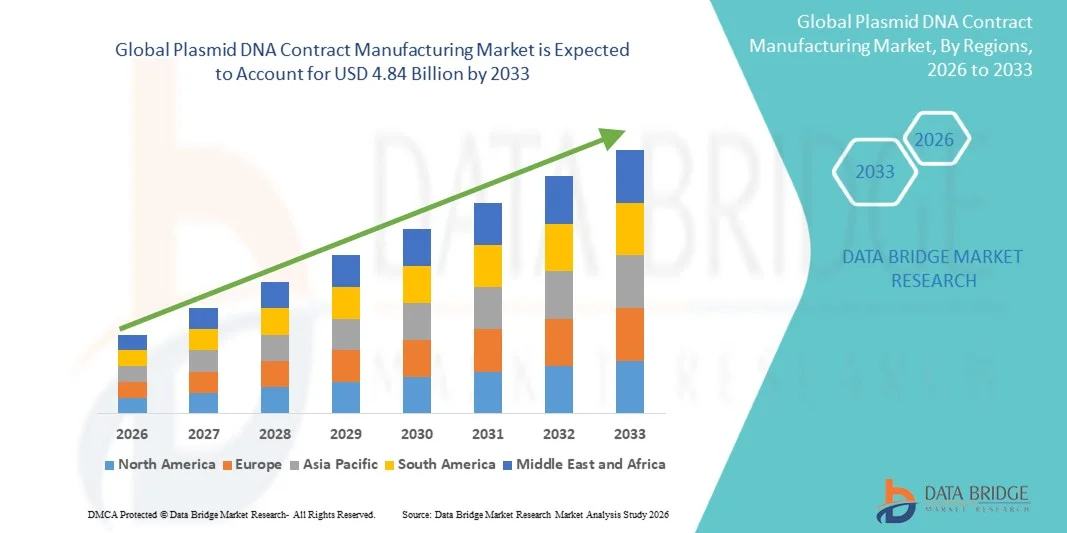

Рынок контрактного производства плазмидной ДНК был оценен в1,28 миллиарда долларов США в 2025 годуи, по прогнозам, достигнет4,84 миллиарда долларов США к 2033 году, растущий приСреднегодовой темп роста 18,10% с 2026 по 2033 год.. Рынок переживает сильный и последовательный рост, обусловленный растущим спросом на генную терапию, ДНК-вакцины и клеточную терапию, а также растущим внедрением передовых технологий биопроизводства. Фармацевтические и биотехнологические компании все чаще передают производство плазмидной ДНК специализированным CDMO, чтобы обеспечить масштабируемое, высококачественное производство, соответствующее требованиям GMP.

Растущая распространенность генетических нарушений, инфекционных заболеваний и рака еще больше увеличивает потребность в плазмидной ДНК как важнейшем исходном материале для производства вирусных векторов и терапии на основе нуклеиновых кислот. Кроме того, быстрый прогресс в технологиях ферментации, первичной и последующей обработке, а также методах очистки повышает эффективность производства, выход и чистоту продукта.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке контрактного производства плазмидной ДНК с наибольшей долей дохода в 42,66% в 2025 году, чему способствовала высокоразвитая биопроизводственная экосистема, сильное присутствие ведущих CDMO и растущие инвестиции в генную терапию, мРНК-вакцины и терапевтические разработки на основе ДНК. Регион извлекает выгоду из надежной нормативно-правовой базы, широкого внедрения надлежащей производственной практики (GMP) и высокого спроса на аутсорсинг со стороны фармацевтических и биотехнологических компаний, разрабатывающих передовые методы лечения. Постоянное расширение мощностей по производству плазмидной ДНК для клинических и коммерческих применений еще больше укрепляет лидирующие позиции Северной Америки.

- Сегмент производства лекарственных субстанций плазмидной ДНК доминировал на рынке с долей2% в 2025 году, что обусловлено высоким спросом на высококачественные плазмидные основы, используемые в генной терапии, производстве мРНК-вакцин и разработке вирусных векторов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке контрактного производства плазмидной ДНК, где среднегодовой темп роста составит 13,1% в период с 2026 по 2033 год, чему способствуют расширение возможностей биофармацевтического производства, рост инвестиций в генную терапию и разработку вакцин, а также увеличение участия региональных CDMO в глобальных цепочках поставок. В таких странах, как Китай, Индия, Южная Корея и Сингапур, наблюдается быстрое расширение мощностей, соответствующих требованиям GMP, и растущее сотрудничество с мировыми фармацевтическими компаниями для экономически эффективного производства плазмидной ДНК.

- Ожидается, что в сегменте очистки и последующей переработки плазмидной ДНК будет зафиксирован самый быстрый рост в среднем на 12,4% в период с 2026 по 2033 год, что обусловлено растущим спросом на ДНК высокой чистоты, подходящую для клинических применений. Достижения в методах хроматографии, масштабируемых системах очистки и автоматизированных технологиях последующей обработки повышают выход, уменьшают количество примесей и поддерживают крупномасштабное терапевтическое производство.

- Сегмент приложений генной терапии доминировал на рынке с долей 45,2% в 2025 году благодаря растущему использованию плазмидной ДНК в качестве ключевого сырья для производства вирусных векторов и подходов к прямой доставке генов. Растущая распространенность генетических нарушений и показаний к онкологии, наряду с активным расширением клинических возможностей, ускоряет спрос на услуги по производству плазмидной ДНК.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 1,28 миллиарда долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 4,84 миллиарда долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 18,10%

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок контрактного производства плазмидной ДНКСегментация

|

Атрибуты |

Ключ для контрактного производства плазмидной ДНКОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Lonza Group AG (Швейцария) |

|

Возможности рынка |

· Расширение производства мРНК-вакцин и генной терапии · Растущее внедрение персонализированной медицины и онкологических приложений · Технологические достижения в масштабируемом биопроизводстве |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка контрактного производства плазмидной ДНК

Тенденция: быстрое расширение спроса на продукцию генной и клеточной терапии

Контрактное производство плазмидной ДНК демонстрирует сильный рост благодаря все более широкому внедрению генной терапии, мРНК-вакцин и разработке клеточной терапии. Фармацевтические и биотехнологические компании все чаще передают производство плазмидной ДНК специализированным CDMO для поддержки производства в клинических и коммерческих масштабах. Растущее число клинических испытаний генной терапии во всем мире, особенно в области онкологии и редких генетических заболеваний, значительно увеличило спрос на плазмидную ДНК, соответствующую требованиям GMP. Например, плазмидная ДНК является важнейшим исходным материалом при производстве векторов AAV (аденоассоциированных вирусов), используемых в генной терапии таких заболеваний, как спинальная мышечная атрофия и гемофилия, что стимулирует крупномасштабные инвестиции в производственные мощности таких компаний, какАльдеврон (Данаер), Лонца, иУси AppTec.

Динамика рынка контрактного производства плазмидной ДНК

Ключевой драйвер рынка: растущее внедрение генной терапии и терапии на основе мРНК

Быстрое расширение платформ генной терапии и вакцин на основе мРНК является основным драйвером рынка контрактного производства плазмидной ДНК. Плазмидная ДНК служит основным сырьем для производства вирусных векторов и терапии на основе нуклеиновых кислот. По данным отраслевых трубопроводов, болееБолее 2000 клинических испытаний генной и клеточной терапиив настоящее время активны во всем мире, и большая часть из них нуждается в плазмидной ДНК GMP-класса для разработки и масштабирования. Такие компании какМодерна, БиоНТек, иФерринг Фармасьютикалсполагаться на партнерские отношения CDMO для поставок плазмидной ДНК для поддержки мРНК и конвейеров генной терапии. Увеличение количества разрешений регулирующих органов на генную терапию в США и Европе еще больше увеличивает спрос на высококачественные услуги по производству плазмидной ДНК.

Ключевое ограничение/проблема: сложный производственный процесс и высокие производственные затраты.

Основной проблемой на рынке контрактного производства плазмидной ДНК является сложность крупномасштабного производства и очистки плазмид. Производство требует строгого контроля процессов ферментации, передовых технологий очистки и строгого соблюдения правил GMP. Масштабирование плазмидной ДНК из лабораторных до коммерческих количеств часто приводит к нестабильности выхода и высоким производственным затратам. Кроме того, строгие нормативные требования со стороны таких агентств, какFDA СШАиЕМАувеличить сроки проверки и затраты на соблюдение требований. Потребность в специализированной инфраструктуре, квалифицированной рабочей силе и передовых аналитических испытаниях еще больше ограничивает участие мелких производителей, особенно на развивающихся рынках.

Ключевая рыночная возможность: расширение расширенных возможностей CDMO и персонализированная медицина

Интеграция производственных технологий нового поколения представляет собой значительную возможность роста на рынке контрактного производства плазмидной ДНК. CDMO все активнее инвестируют в автоматизированную биопереработку, высокопроизводительные системы ферментации и платформы непрерывного производства для улучшения масштабируемости и снижения производственных затрат. Такие компании какЛонца, Каталент, иУси Биопрепаратырасширяют мощности по производству плазмидной ДНК для поддержки глобального спроса на разработки генной терапии. Кроме того, развитие персонализированной медицины – особенно индивидуализированных вакцин против рака с использованием платформ мРНК – требует гибкого и мелкосерийного производства плазмидной ДНК, создавая новые возможности для специализированных услуг CDMO. Ожидается, что растущие инвестиции в генную терапию, ориентированную на онкологию, и РНК-терапию нового поколения будут способствовать дальнейшему ускорению расширения рынка во всем мире.

Объем рынка контрактного производства плазмидной ДНК

Рынок контрактного производства плазмидной ДНК сегментирован по типу продукта, применению, конечному пользователю и типу услуги.

- По типу продукта

В зависимости от типа продукта рынок контрактного производства плазмидной ДНК сегментирован на производство лекарственных веществ плазмидной ДНК, очистку и последующую обработку плазмидной ДНК, хранение и хранение плазмидной ДНК, а также услуги по аналитическому тестированию и характеристике. Сегмент производства лекарственных субстанций плазмидной ДНК доминировал на рынке с долей44,2% в 2025 году, что обусловлено высоким спросом на высококачественные плазмидные основы, используемые в генной терапии, производстве мРНК-вакцин и разработке вирусных векторов. Расширение аутсорсинга производства плазмид GMP-класса фармацевтическими и биотехнологическими компаниями еще больше усиливает доминирование в сегменте. Сегмент получает выгоду от роста клинических мощностей в области генной и клеточной терапии и растущего спроса на масштабируемые производственные возможности. Постоянное развитие систем ферментации и технологий первичной переработки повышает урожайность и эффективность. Растущие требования к соблюдению нормативных требований также усиливают потребность в стандартизированном производстве фармацевтических субстанций. Расширение возможностей CDMO в Северной Америке и Европе еще больше поддерживает рост. Увеличение инвестиций в крупномасштабную инфраструктуру биопроизводства укрепляет производственный потенциал во всем мире. Растущий спрос на плазмидную ДНК высокой чистоты для передовых терапевтических средств еще больше стимулирует внедрение. Активное расширение производства лекарств на основе РНК также повышает спрос в сегменте.

Ожидается, что в сегменте очистки и последующей переработки плазмидной ДНК будет наблюдаться самый быстрый рост со среднегодовым темпом роста14,6% с 2026 по 2033 год, обусловленный растущим спросом на плазмидную ДНК высокой чистоты, подходящую для клинического и коммерческого применения. Растущая сложность продуктов генной терапии стимулирует спрос на передовые технологии очистки. Усовершенствования в технологиях хроматографии, фильтрации и разделения повышают эффективность процесса. Растущее внимание к соблюдению нормативных требований и удалению примесей способствует внедрению. Фармацевтические компании инвестируют в высокопроизводительные платформы очистки, чтобы сократить время производства. Растущий спрос на масштабируемые последующие процессы еще больше ускоряет расширение сегмента. Более широкое использование технологий непрерывной обработки улучшает стабильность урожайности. Расширение портфеля услуг CDMO усиливает рост рынка. Растущая активность клинических испытаний терапии нуклеиновыми кислотами стимулирует спрос. Растущий акцент на качестве и безопасности продукции еще больше способствует внедрению.

- По применению

В зависимости от применения рынок контрактного производства плазмидной ДНК сегментирован на генную терапию, вакцины (ДНК и мРНК), клеточную терапию, иммунотерапию и исследовательские приложения. Сегмент генной терапии доминировал на рынке с долей38,9% в 2025 году, благодаря широкому использованию плазмидной ДНК в качестве основного материала для производства вирусных векторов и терапии редактирования генов. Растущая распространенность генетических нарушений стимулирует спрос на передовые терапевтические решения. Сильный рост клинических возможностей лечения редких заболеваний еще больше способствует расширению сегмента. Фармацевтические компании все чаще передают производство плазмид специализированным CDMO. Достижения в области CRISPR и технологий редактирования генов еще больше повышают спрос. Рост инвестиций в прецизионную медицину способствует принятию препарата на рынке. Расширение разрешений регулирующих органов на генную терапию ускоряет коммерциализацию. Растущее внимание к персонализированным подходам к лечению еще больше поддерживает доминирование в сегменте. Расширение сотрудничества между биотехнологическими фирмами и CDMO повышает эффективность производства. Растущий спрос на масштабируемые платформы для производства плазмид усиливает рост рынка.

Ожидается, что в сегменте вакцин (ДНК и мРНК) будет наблюдаться самый быстрый рост со среднегодовым темпом роста15,2% с 2026 по 2033 год, что обусловлено растущим внедрением платформ вакцин на основе нуклеиновых кислот. Успех мРНК-вакцин значительно увеличил спрос на производство плазмидной ДНК. Растущее внимание к обеспечению готовности к пандемии стимулирует инвестиции в инфраструктуру производства вакцин. Фармацевтические компании расширяют портфолио вакцин от инфекционных заболеваний и онкологии. Растущее внедрение технологий вакцин быстрого реагирования еще больше стимулирует спрос. Увеличение государственного финансирования исследований вакцин поддерживает расширение рынка. Достижения в области липидных наночастиц и систем доставки повышают эффективность вакцин. Растущее сотрудничество между директорами по маркетингу и разработчиками вакцин укрепляет производственные мощности. Расширение клинических испытаний ДНК-вакцин еще больше поддерживает рост. Растущий спрос на гибкие и масштабируемые производственные платформы ускоряет их внедрение.

- Конечным пользователем

В зависимости от конечного пользователя рынок контрактного производства плазмидной ДНК сегментирован на фармацевтические и биотехнологические компании, контрактные организации по разработке и производству (CDMO), академические и исследовательские институты, а также государственные и некоммерческие организации. Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей52,6% в 2025 году, что обусловлено сильной зависимостью от стороннего производства плазмидной ДНК для генной терапии, разработки вакцин и терапии на основе нуклеиновых кислот. Увеличение инвестиций в исследования и разработки в области передовых биологических препаратов еще больше усиливает спрос. Компании все чаще сотрудничают с CDMO для обеспечения масштабируемого производства, соответствующего требованиям GMP. Растущая сложность производства биологических препаратов стимулирует тенденции к аутсорсингу. Растущее расширение клинических возможностей генной и клеточной терапии поддерживает рост рынка. Повышенное внимание к экономической эффективности и сокращению времени выхода на рынок стимулирует внедрение. Высокий спрос на высококачественную плазмидную ДНК для коммерческого применения укрепляет лидерство в этом сегменте. Расширение биофармацевтических компаний по всему миру еще больше повышает спрос. Ужесточение нормативных требований поощряет аутсорсинг специализированных производителей. Растущие инвестиции в точную медицину еще больше поддерживают экономический рост.

Ожидается, что в сегменте CDMO будет наблюдаться самый быстрый рост со среднегодовым темпом роста16,1% с 2026 по 2033 год, что обусловлено увеличением аутсорсинга производства плазмидной ДНК фармацевтическими компаниями. Растущий спрос на гибкие и масштабируемые производственные решения способствует распространению CDMO. Расширение передовых биопроизводственных мощностей повышает производственные мощности. Увеличение инвестиций в инфраструктуру GMP способствует расширению услуг. Растущая сложность биологических препаратов и генной терапии стимулирует спрос на специализированные знания. CDMO внедряют передовые технологии ферментации и очистки. Растущее глобальное партнерство между биотехнологическими фирмами и CDMO способствует проникновению на рынок. Растущий спрос на экономически эффективные модели производства еще больше стимулирует экономический рост. Расширение производственных услуг на клинической стадии усиливает спрос. Непрерывные технологические инновации в биопереработке ускоряют расширение сегмента.

Региональный анализ рынка контрактного производства плазмидной ДНК

Северная Америка доминировала на рынке контрактного производства плазмидной ДНК и в 2025 году на ее долю пришлось наибольшая доля дохода (42,66%), чему способствовала высокоразвитая экосистема биопроизводства, сильное присутствие ведущих CDMO и растущие инвестиции в генную терапию, мРНК-вакцины и терапевтические разработки на основе ДНК. Регион извлекает выгоду из надежной нормативно-правовой базы, широкого внедрения объектов, соответствующих требованиям надлежащей производственной практики (GMP), а также высокого спроса на аутсорсинг со стороны фармацевтических и биотехнологических компаний, разрабатывающих передовые методы лечения. Постоянное расширение крупномасштабных мощностей по производству плазмидной ДНК как для клинического, так и для коммерческого применения еще больше укрепляет лидирующие позиции Северной Америки.

Обзор рынка контрактного производства плазмидной ДНК в США

На рынке контрактного производства плазмидной ДНК в США наблюдается сильный рост благодаря растущим инвестициям в разработку генной и клеточной терапии, расширению клинических возможностей в области онкологии и редких генетических заболеваний, а также увеличению спроса на высококачественную плазмидную ДНК в качестве важнейшего исходного материала. Развитая биофармацевтическая экосистема страны, наряду с сильным присутствием ведущих CDMO и биотехнологических фирм, стимулирует крупномасштабный аутсорсинг производства плазмидной ДНК. Кроме того, достижения в технологиях ферментации, высокопроизводительных системах производства плазмид и нормативная поддержка передовых терапевтических средств еще больше ускоряют расширение рынка.

Обзор рынка контрактного производства плазмидной ДНК в Европе

Европейский рынок контрактного производства плазмидной ДНК по-прежнему вносит значительный вклад в глобальные доходы благодаря сильной нормативно-правовой базе, налаженным биофармацевтическим производственным возможностям и растущему спросу на генную терапию и разработку вакцин. Регион извлекает выгоду из широкого внедрения производственных мощностей, сертифицированных GMP, и расширения сотрудничества между биотехнологическими фирмами и CDMO. Растущие инвестиции в производство передовых биологических препаратов в сочетании с активной исследовательской деятельностью в области клеточной и генной терапии продолжают поддерживать устойчивый рост рынка по всей Европе.

Обзор рынка контрактного производства плазмидной ДНК Великобритании

Британский рынок контрактного производства плазмидной ДНК постоянно расширяется, чему способствует сильная исследовательская инфраструктура в области биологических наук, растущая активность биотехнологических стартапов и увеличение аутсорсинга производства плазмидной ДНК специализированным CDMO. Растущие инвестиции в передовые терапевтические разработки, особенно в генную и клеточную терапию, способствуют росту рынка. Кроме того, интеграция автоматизированных биопроцессов, аналитики и масштабируемых производственных платформ GMP повышает эффективность производства и укрепляет позиции Великобритании на мировом рынке.

Обзор рынка контрактного производства плазмидной ДНК в Германии

Рынок контрактного производства плазмидной ДНК в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовым возможностям биотехнологических исследований и растущему вниманию к производству высококачественных биологических препаратов. Немецкие CDMO и биофармацевтические компании все активнее инвестируют в масштабируемые системы производства плазмидной ДНК для удовлетворения клинических и коммерческих потребностей. Строгое соблюдение нормативных требований в сочетании с постоянным развитием технологий биообработки еще больше способствует внедрению генной терапии и разработке вакцин.

Обзор рынка контрактного производства плазмидной ДНК в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке контрактного производства плазмидной ДНК в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост: среднегодовой темп роста составит 13,1% в период с 2026 по 2033 год. Рост обусловлен расширением возможностей биофармацевтического производства, ростом инвестиций в генную терапию и разработку вакцин, а также усилением интеграции региональных CDMO в глобальные цепочки поставок. Такие страны, как Китай, Индия, Южная Корея и Сингапур, быстро наращивают мощности, соответствующие требованиям GMP, одновременно повышая экономическую эффективность и производственные мощности для удовлетворения растущего глобального спроса на плазмидную ДНК.

Обзор рынка контрактного производства плазмидной ДНК Японии

На японском рынке контрактного производства плазмидной ДНК наблюдается устойчивый рост благодаря увеличению инвестиций в передовые биологические препараты, регенеративную медицину и развитие генной терапии. Сильный акцент страны на точной медицине и высококачественных производственных стандартах способствует внедрению производства плазмидной ДНК для клинических и исследовательских целей. Кроме того, технологические достижения в области автоматизации биопроцессов в сочетании с растущим сотрудничеством между фармацевтическими компаниями и исследовательскими институтами еще больше способствуют расширению рынка.

Обзор рынка контрактного производства плазмидной ДНК в Китае

Китайский рынок контрактного производства плазмидной ДНК быстро растет благодаря расширению биофармацевтических производственных мощностей, мощной государственной поддержке передовых терапевтических средств и расширению участия в глобальных клинических цепочках поставок. Растущие инвестиции в генную терапию, мРНК-вакцины и разработку клеточной терапии значительно повышают спрос на высококачественную плазмидную ДНК. Кроме того, быстрое расширение мощностей CDMO, сертифицированных GMP, и растущие технологические возможности крупномасштабных процессов ферментации и очистки позиционируют Китай как ключевой центр роста на мировом рынке.

Доля рынка контрактного производства плазмидной ДНК

Контрактное производство плазмидной ДНК в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Lonza Group AG (Швейцария)

- Thermo Fisher Scientific Inc. (США)

- Catalent Inc. (США)

- Charles River Laboratories International Inc. (США)

- WuXi AppTec Co., Ltd. (Китай)

- Алдеврон (США)

- Cobra Biologics (Великобритания/Швеция)

- Samsung Biologics (Южная Корея)

- Ajinomoto Bio-Pharma Services (США)

- VGXI Inc. (США)

- Регенеративная медицина Минарис (Германия)

- GeneOne Life Science Inc. (Южная Корея)

- Richter-Helm BioLogics GmbH & Co. KG (Германия)

- PlasmidFactory GmbH (Германия)

- Oxford Biomedica plc (Великобритания)

- BioReliance (Merck KGaA) (Германия)

- Eurofins Scientific (Люксембург)

- Канека Еврогентек С.А. (Бельгия)

- Creative Biogene (США)

- Oxford Genetics Ltd. (Великобритания)

- RegenxBio Inc. (США)

Последние разработки на рынке контрактного производства плазмидной ДНК

- В марте 2021 года Aldevron (компания Danaher), ведущая мировая компания CDMO, специализирующаяся на производстве плазмидной ДНК, объявила о расширении своих мощностей по производству плазмидной ДНК, отвечающей требованиям GMP, в США. Расширение было направлено на поддержку растущего спроса на генную терапию, мРНК-вакцины и программы клеточной терапии. Модернизированное предприятие значительно увеличило производственные мощности по производству высококачественной плазмидной ДНК, используемой в качестве важнейшего исходного материала в передовых терапевтических средствах. Это развитие укрепило позиции Aldevron как ключевого глобального поставщика в экосистеме контрактного производства плазмидной ДНК.

- В июне 2021 года Thermo Fisher Scientific объявила о расширении своей сети по производству вирусных векторов и плазмидной ДНК за счет увеличения новых мощностей в Северной Америке. Инвестиции были направлены на увеличение производства плазмидной ДНК GMP-класса для поддержки клинических и коммерческих программ генной терапии. Расширение также включало расширенные возможности разработки процессов для ускорения сроков для биотехнологических и фармацевтических клиентов. Этот шаг укрепил роль Thermo Fisher как крупного CDMO, поддерживающего производство биологических препаратов следующего поколения.

- В сентябре 2022 года компания Charles River Laboratories расширила свои услуги по производству плазмидной ДНК, расширив предложения CDMO для разработчиков генной и клеточной терапии. Компания сосредоточилась на совершенствовании дизайна плазмид, оптимизации процессов и крупномасштабном производстве GMP, чтобы удовлетворить растущий спрос на клинические исследования. Это расширение было вызвано растущими тенденциями к аутсорсингу среди биотехнологических компаний, разрабатывающих методы лечения на основе РНК и генную терапию. Эта инициатива укрепила интегрированный портфель производства биологических препаратов Charles River.

- В феврале 2023 года WuXi AppTec расширила свои глобальные возможности по производству передовых терапевтических средств, включая услуги по производству плазмидной ДНК для генной терапии и применения мРНК-вакцин. Компания усовершенствовала свои технологии ферментации и очистки, чтобы улучшить выход, масштабируемость и соответствие нормативным требованиям для плазмидной ДНК, соответствующей требованиям GMP. Эта разработка способствовала ускорению разработки терапевтических средств на основе нуклеиновых кислот для применения в онкологии и инфекционных заболеваниях. Это еще больше укрепило лидерство WuXi в сфере сквозных услуг CDMO.

- В мае 2024 года AGC Biologics объявила о расширении своих мощностей по производству плазмидной ДНК в Европе, сосредоточив внимание на производстве продукции GMP-класса для клинических и коммерческих программ генной терапии. Расширение включало инвестиции в современные биореакторные системы одноразового использования и технологии последующей очистки. Инициатива была разработана для поддержки растущего спроса на плазмидную ДНК, используемую в клеточной терапии, ДНК-вакцинах и препаратах на основе мРНК. Это укрепило позиции AGC Biologics на европейском рынке передовых методов лечения.

- В январе 2025 года Lonza расширила свою платформу по производству микробной и плазмидной ДНК для поддержки генной терапии нового поколения и лекарств на основе РНК. Компания увеличила производственные мощности GMP и внедрила усовершенствованные технологии интенсификации процессов для сокращения сроков производства. Это развитие было связано с растущим глобальным спросом на плазмидную ДНК как ключевое сырье для клеточной и генной терапии. Это еще больше укрепило роль Lonza как одного из крупнейших мировых CDMO в производстве передовых биологических препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.