Global Plastic Component Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.72 Billion

USD

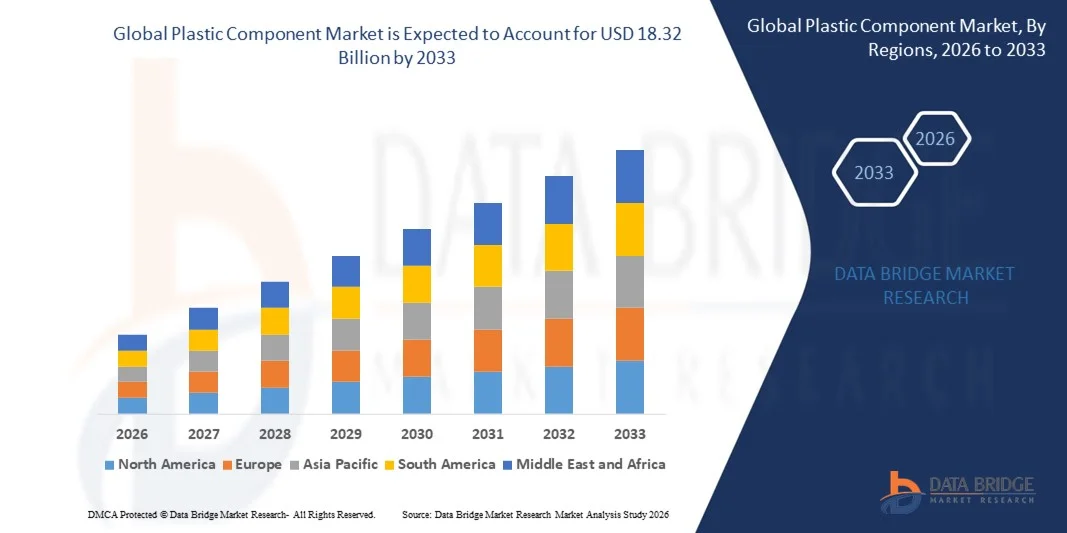

18.32 Billion

2025

2033

USD

7.72 Billion

USD

18.32 Billion

2025

2033

| 2026 –2033 | |

| USD 7.72 Billion | |

| USD 18.32 Billion | |

| % | |

|

Сегментация мирового рынка пластиковых компонентов по компонентам (крышки двигателя, крышки трансмиссии, модули воздухозаборника, бамперы и другие), материалам (ПВХ, ПУ, ПП, ПЭ, ПА, АБС и другие), типам транспортных средств (грузовики, тракторы, автобусы, экскаваторы, зерноуборочные комбайны и скреперы) — тенденции отрасли и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка пластиковых компонентов?

- Объем мирового рынка пластиковых компонентов в 2025 году оценивался в 7,72 млрд долларов США и, как ожидается, достигнет 18,32 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,40% в течение прогнозируемого периода.

- Рост ключевых отраслей конечного потребления является важнейшим фактором, ускоряющим рост рынка, а также усиливающаяся тенденция к замене стекла и металлов, растущая урбанизация в развивающихся странах, требующая большего количества жилых зданий и надлежащих транспортных маршрутов, растущий спрос на легкие транспортные средства и связанные с ними легкие компоненты в автомобильной промышленности, а также растущий спрос на транспортные средства в связи с ростом населения — все это основные факторы, способствующие развитию рынка пластиковых компонентов.

Основные выводы относительно рынка пластиковых компонентов?

- Ускорение технологического прогресса и модернизация производственных технологий, рост научно-исследовательских и опытно-конструкторских работ, а также растущий спрос со стороны развивающихся стран создадут новые возможности для рынка пластмассовых компонентов.

- Однако рост обеспокоенности состоянием окружающей среды является одним из основных факторов, сдерживающих рост рынка, и будет оказывать дополнительное давление на рынок пластиковых компонентов в указанный выше прогнозируемый период.

- Азиатско-Тихоокеанский регион доминировал на рынке пластиковых компонентов, занимая, по оценкам, 44,8% выручки в 2025 году. Это стало возможным благодаря крупномасштабному автомобильному производству, развитой экосистеме производства электроники, быстрой индустриализации и расширению инфраструктуры в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Ожидается, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 7,26% в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей, передовые производственные технологии и экологически чистые решения в области использования пластика в США и Канаде.

- Сегмент защитных кожухов двигателя доминировал на рынке, занимая, по оценкам, 34,6% в 2025 году, благодаря широкому применению для защиты узлов двигателя, снижения шума и вибрации, а также улучшения теплоизоляции в транспортных средствах и промышленном оборудовании.

Обзор отчета и сегментация рынка пластмассовых компонентов

|

Атрибуты |

Ключевые тенденции рынка пластиковых компонентов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке пластиковых компонентов?

Усиливается тенденция к использованию легких, высокоэффективных и экологически чистых пластиковых компонентов.

- На рынке пластиковых компонентов наблюдается активное внедрение легких, высокопрочных и точно отлитых пластмасс для замены металлических компонентов в автомобильной, электронной и промышленной отраслях.

- Производители все чаще внедряют в свою продукцию конструкционные пластмассы, армированные полимеры и многокомпонентные пластиковые детали, которые обеспечивают повышенную прочность, термостойкость и гибкость конструкции.

- Растущее внимание к компактному дизайну изделий, энергоэффективности и миниатюризации компонентов ускоряет использование современных пластиковых компонентов в электромобилях, бытовой электронике и медицинском оборудовании.

- Например, такие компании, как DuPont, Continental AG, Toyoda Gosei, Marelli и Motherson, расширяют свой ассортимент высокоэффективных пластиковых деталей для транспортных средств, электроники и систем безопасности.

- Растущее внимание к перерабатываемым пластмассам, биополимерам и принципам циклического производства меняет стратегии выбора материалов и проектирования компонентов.

- Поскольку промышленность уделяет первостепенное внимание снижению веса, экономической эффективности и экологичности, пластиковые компоненты остаются жизненно важными для современного проектирования изделий и масштабируемого производства.

Каковы основные факторы, определяющие рынок пластиковых компонентов?

- Растущий спрос на легкие, коррозионностойкие и экономичные компоненты в автомобильной, электронной, аэрокосмической и промышленной отраслях.

- Например, в 2025 году ведущие производители, такие как DuPont, Toyoda Gosei и Continental AG, расширили инвестиции в разработку конструкционных пластмасс для платформ электромобилей и архитектур транспортных средств следующего поколения.

- Растущее распространение электромобилей, бытовой электроники, «умной» бытовой техники и медицинского оборудования стимулирует спрос на прецизионные пластиковые компоненты в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области литья под давлением, экструзии, выдувного формования и аддитивного производства позволили повысить эффективность производства, упростить конструкцию и обеспечить стабильность характеристик компонентов.

- Расширение использования высокотемпературных пластмасс, огнестойких полимеров и ударопрочных материалов способствует развитию применений в критически важных с точки зрения безопасности и высокоэффективных средах.

- Благодаря значительным инвестициям в автоматизацию производства, материаловедение и инновации в продукции, ожидается, что рынок пластиковых компонентов будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка пластиковых компонентов?

- Колебания цен на сырье, особенно на нефтехимические смолы и специальные полимеры, влияют на себестоимость производства и рентабельность.

- Например, в 2024–2025 годах колебания цен на нефть, сбои в цепочках поставок и региональные торговые ограничения привели к увеличению затрат на закупку смол для мировых производителей.

- Жесткие экологические нормы, касающиеся пластиковых отходов, возможности вторичной переработки и использования одноразового пластика, увеличивают затраты производителей на соблюдение этих норм.

- Технические сложности, связанные с одновременным достижением высокой прочности, термической стабильности и возможности вторичной переработки, ограничивают применение в некоторых областях с высокими нагрузками.

- Конкуренция со стороны металлических сплавов, композитов и альтернативных экологически чистых материалов создает ценовое давление и риски замещения.

- Для преодоления этих проблем компании сосредотачиваются на перерабатываемых материалах, биопластиках, легких композитах и моделях производства с замкнутым циклом, чтобы обеспечить устойчивый рост рынка.

Как сегментируется рынок пластиковых компонентов?

Рынок сегментирован по компонентам, материалам и типу транспортного средства .

- По компонентам

По типу компонентов рынок пластиковых деталей сегментируется на крышки двигателя, крышки трансмиссии, модули впуска воздуха, бамперы и другие. Сегмент крышек двигателя доминировал на рынке с предполагаемой долей в 34,6% в 2025 году, что обусловлено его широким применением для защиты узлов двигателя, снижения шума и вибрации, а также улучшения теплоизоляции в транспортных средствах и промышленном оборудовании. Крышки двигателя, изготовленные из высокоэффективных пластиков, отличаются легкой конструкцией, коррозионной стойкостью и гибкостью дизайна, что делает их идеальными для современных автомобильных платформ, особенно для автомобилей с двигателями внутреннего сгорания и гибридных автомобилей. Усиление внимания к снижению веса под капотом и оптимизации затрат еще больше способствует доминированию сегмента.

Ожидается, что сегмент бамперов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост производства автомобилей, ужесточение правил безопасности и расширение использования ударопоглощающих пластиковых материалов. Достижения в области энергопоглощающих полимеров и перерабатываемых пластмасс ускоряют замену металлических бамперов, особенно в легковых автомобилях и коммерческих автопарках.

- По материалу

В зависимости от материала рынок пластиковых компонентов сегментируется на ПВХ, ПУ, ПП, ПЭ, ПА, АБС и другие. Сегмент полипропилена (ПП) доминировал на рынке с долей 38,2% в 2025 году благодаря отличному сочетанию легкости, химической стойкости, долговечности и экономичности. ПП широко используется в автомобильных интерьерах, компонентах двигателей, бамперах и деталях днища, что делает его предпочтительным выбором для крупносерийного производства. Возможность вторичной переработки и совместимость с литьем под давлением еще больше укрепляют его позиции в автомобильной и промышленной отраслях.

Прогнозируется, что сегмент полиамидов (ПА) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на высокопрочные, термостойкие и износостойкие материалы. Полиамидные пластмассы все чаще используются в компонентах двигателей, модулях воздухозабора и конструкционных деталях электромобилей и большегрузных автомобилей, где термическая стабильность и механические характеристики имеют решающее значение.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок пластиковых компонентов сегментируется на грузовики, тракторы, автобусы, экскаваторы, зерноуборочные комбайны и скреперы. Сегмент грузовиков доминировал на рынке с долей 41,5% в 2025 году, чему способствовали высокие объемы производства, широкое использование пластиковых компонентов в крышках двигателей, бамперах, приборных панелях и системах воздухозабора, а также растущий спрос на экономичные коммерческие автомобили. Легкие пластиковые детали помогают снизить вес транспортного средства, увеличить грузоподъемность и повысить долговечность при междугородних перевозках и логистических операциях.

Ожидается, что сегмент электрической и тяжелой строительной техники, в частности экскаваторов, будет расти самыми быстрыми темпами в период с 2026 по 2033 год. Развитие инфраструктуры, механизация сельского хозяйства и горнодобывающей промышленности увеличивают спрос на прочные, ударостойкие пластиковые компоненты, способные выдерживать суровые условия эксплуатации, одновременно снижая затраты на техническое обслуживание и общий вес оборудования.

Какой регион занимает наибольшую долю рынка пластиковых компонентов?

- Азиатско-Тихоокеанский регион доминировал на рынке пластиковых компонентов, занимая, по оценкам, 44,8% выручки в 2025 году. Это стало возможным благодаря крупномасштабному автомобильному производству, развитой экосистеме производства электроники, быстрой индустриализации и расширению инфраструктуры в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Высокий спрос на легкие, экономичные и долговечные пластиковые компоненты в автомобильной промышленности, бытовой электронике, промышленном оборудовании и строительной технике продолжает стимулировать региональный рост.

- Наличие разветвленной сети производственных центров, доступность сырья, конкурентоспособные затраты на рабочую силу и развитая сеть поставщиков укрепляют глобальное лидерство Азиатско-Тихоокеанского региона.

- Постоянные инвестиции в производство электромобилей, «умные» заводы и передовые технологии переработки полимеров еще больше укрепляют долгосрочное доминирование на рынке.

Анализ рынка пластмассовых компонентов в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствуют огромные производственные мощности по выпуску автомобилей, значительный экспорт электроники и государственные инициативы в области производства. Высокий спрос на пластиковые компоненты для электромобилей, промышленного оборудования и бытовой техники ускоряет их внедрение. Быстрое расширение производства методом литья под давлением, экструзии и композитных пластмасс еще больше укрепляет внутренний и экспортный рынки.

Анализ рынка пластмассовых компонентов в Японии

Япония демонстрирует устойчивый рост, обусловленный передовыми технологиями в автомобилестроении, высокоточным производством и широким внедрением высокоэффективных пластмасс. Увеличение использования легких пластиковых компонентов в гибридных автомобилях, корпусах электроники и системах промышленной автоматизации способствует расширению рынка.

Анализ рынка пластмассовых компонентов в Индии

Индия становится ключевым центром экономического роста благодаря расширению автомобильного производства, росту строительной активности и государственным инициативам, таким как программа «Сделано в Индии». Увеличение использования пластиковых компонентов в коммерческом транспорте, сельскохозяйственной технике и бытовой электронике ускоряет проникновение на рынок.

Рынок пластиковых компонентов Северной Америки

Ожидается, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 7,26% в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей, передовые производственные технологии и экологически чистые решения в области пластмасс в США и Канаде. Растущее внимание к легким материалам, топливной эффективности и сокращению выбросов ускоряет замену металлических деталей конструкционными пластмассами. Мощные научно-исследовательские возможности, инновации в области передовых материалов и растущее использование перерабатываемых и биоразлагаемых пластмасс поддерживают быстрый региональный рост.

Анализ рынка пластмассовых компонентов в США

США лидируют в региональном росте благодаря активным автомобильным инновациям, расширению производства электромобилей и высокому спросу на современные пластиковые компоненты в аэрокосмической, медицинской и промышленной отраслях. Инвестиции в экологически чистые материалы и автоматизацию еще больше стимулируют внедрение.

Анализ рынка пластмассовых компонентов в Канаде

Канада вносит стабильный вклад, чему способствуют рост производства автомобильных комплектующих, промышленного оборудования и расширение использования пластмасс в строительстве и медицинских изделиях. Акцент на устойчивом развитии и передовых материалах способствует долгосрочному росту рынка.

Какие компании занимают лидирующие позиции на рынке пластиковых компонентов?

В отрасли производства пластиковых компонентов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- DuPont (США)

- Континенталь АГ (Германия)

- Marelli Holdings Co., Ltd (Япония)

- Корпорация Flex-N-Gate (США)

- TOYODA GOSEI Co., Ltd (Япония)

- Мать-сын (Индия)

- ElringKlinger AG (Германия)

- Hartford Technologies, Inc. (США)

- Компания Abbott Ball (США)

- Подшипники SMB (Великобритания)

Какие последние тенденции наблюдаются на мировом рынке пластиковых компонентов?

- В июне 2024 года Sirmax Group в сотрудничестве с Technogym разработала высокоэффективные материалы из переработанного пластика для фитнес-оборудования Excite нового поколения, поддерживая экологически устойчивое производство компонентов для мировой индустрии фитнеса и оздоровления. Это сотрудничество подчеркивает растущую интеграцию переработанного пластика в высококачественное потребительское и спортивное оборудование.

- В июне 2024 года компания WIS Kunststoffe GmbH объявила о планах инвестировать 100 миллионов евро в расширение мощностей по производству пластмасс в Казахстане с целью укрепления производственных мощностей и присутствия в региональной цепочке поставок. Эти инвестиции отражают растущий спрос на пластиковые компоненты и расширение мощностей на развивающихся промышленных рынках.

- В июле 2023 года компания Omega Plastics Group, специализирующаяся на литье под давлением, расширила свои производственные мощности, добавив новые прессы для литья под давлением на предприятиях Signal Plastics и Omega Plastics, чтобы улучшить обслуживание клиентов и предложить оптимальные решения. Это расширение подчеркивает растущую потребность в масштабируемом и высокоэффективном производстве пластиковых компонентов.

- В сентябре 2022 года компания Essentium, Inc. заключила партнерское соглашение с Braskem, чтобы предоставить производителям интегрированное решение для аддитивного производства, объединив высокоскоростную технологию экструзионной 3D-печати Essentium с полиолефиновыми материалами Braskem. Это партнерство ускорило доступное, экологичное и крупномасштабное производство термопластичных компонентов с использованием передовых методов производства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.