Global Plastic Pallets Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.34 Billion

USD

11.90 Billion

2025

2033

USD

8.34 Billion

USD

11.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.34 Billion | |

| USD 11.90 Billion | |

| % | |

|

Глобальный рынок пластиковых поддонов: сегментация по материалам (полиэтилен высокой плотности (HDPE), полиэтилен низкой плотности (LDPE), полипропилен (PP) и другие), типу (вложенные друг в друга, стеллажные, штабелируемые и другие), применению (пищевая промышленность, химическая промышленность, фармацевтика, нефтепереработка и смазочные материалы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка пластиковых поддонов

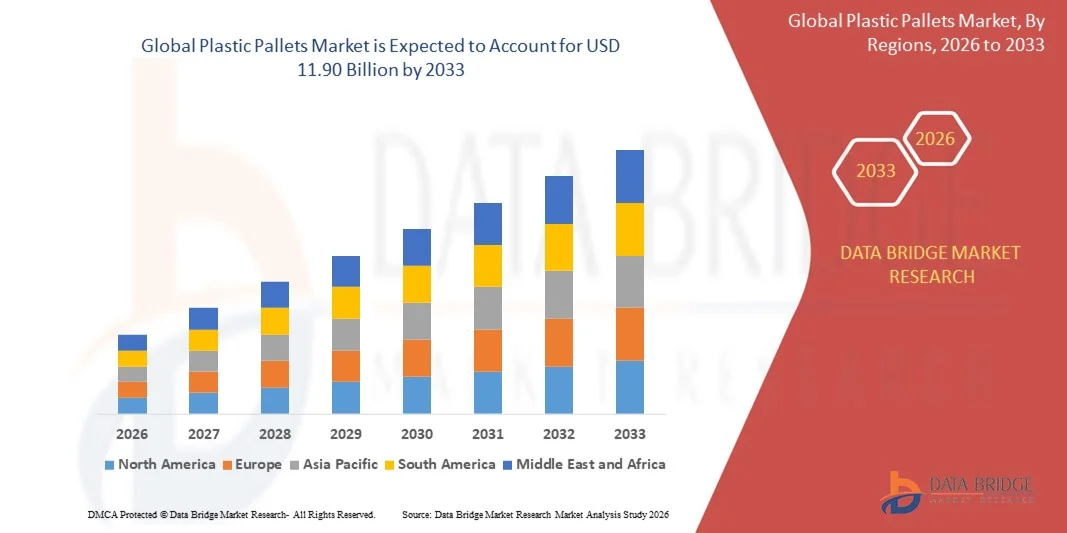

- Объем мирового рынка пластиковых поддонов в 2025 году оценивался в 8,34 млрд долларов США и, как ожидается, достигнет 11,90 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,55% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на легкие, прочные и многоразовые поддоны в секторах логистики и складского хранения.

- Растущее внедрение автоматизированных систем обработки материалов и расширение электронной коммерции обуславливают необходимость в стандартизированных пластиковых поддонах.

Анализ рынка пластиковых поддонов

- На рынке наблюдается переход от традиционных деревянных поддонов к пластиковым благодаря их более длительному сроку службы, более низким затратам на техническое обслуживание и устойчивости к вредителям и влаге.

- Усиление индустриализации, глобализация цепочек поставок и спрос на гигиеничные решения для хранения в пищевой, фармацевтической и потребительской отраслях являются ключевыми факторами роста.

- Северная Америка доминировала на рынке пластиковых поддонов, занимая наибольшую долю выручки в 38,75% в 2025 году. Это обусловлено растущим внедрением автоматизированных складских систем, развитием электронной коммерции и потребностью в стандартизированных, прочных и многоразовых поддонах.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке пластиковых поддонов , чему способствуют растущая урбанизация, расширение производственного сектора и сектора товаров повседневного спроса, а также все более широкое внедрение экологически чистых логистических решений. Правительственные инициативы, направленные на содействие устойчивым цепочкам поставок, и растущая база потребителей из среднего класса еще больше ускоряют рост рынка.

- В 2025 году сегмент полиэтилена высокой плотности (HDPE) занимал наибольшую долю рынка по выручке, что обусловлено его превосходной прочностью, несущей способностью и устойчивостью к влаге и химическим веществам. Поддоны из HDPE широко используются в пищевой, фармацевтической и напиточной промышленности благодаря своей способности выдерживать многократное использование и соответствовать гигиеническим стандартам.

Обзор отчета и сегментация рынка пластиковых поддонов

|

Атрибуты |

Ключевые аспекты рынка пластиковых поддонов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Falkenhahn AG (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка пластиковых поддонов

Растущий спрос на легкие, прочные и пригодные для вторичной переработки поддоны.

- Растущее внимание к устойчивым и экономически эффективным логистическим решениям существенно влияет на рынок пластиковых поддонов, поскольку производители и дистрибьюторы все чаще отдают предпочтение легким, прочным и многоразовым поддонам. Пластиковые поддоны набирают популярность благодаря своей способности выдерживать большие нагрузки, противостоять влаге и снижать транспортные расходы, что способствует их широкому применению в складском хозяйстве, розничной торговле и пищевой промышленности.

- Повышение осведомленности об экологических нормах и использовании перерабатываемых материалов ускорило спрос на пластиковые поддоны в секторах товаров повседневного спроса, фармацевтики и электронной коммерции. Компании активно ищут поддоны, изготовленные из переработанных или экологически чистых материалов, что побуждает поставщиков разрабатывать решения, отвечающие стандартам устойчивого развития и обеспечивающие высокую производительность.

- Тенденции стандартизации в глобальных цепочках поставок влияют на решения о закупках: производители и дистрибьюторы делают акцент на единых размерах поддонов, соответствии стандартам ISPM-15 и отслеживаемости. Эти факторы помогают брендам снижать затраты на обработку и операционную неэффективность, а также поддерживают инициативы в области экономики замкнутого цикла.

- Например, в 2024 году американские компании CHEP и немецкая Schoeller Allibert расширили свой ассортимент продукции, включив в него перерабатываемые и легкие пластиковые поддоны для дистрибуции продуктов питания и напитков. Эти новинки были выпущены в ответ на растущий спрос на экологичные логистические решения с дистрибуцией через розничные, промышленные и онлайн-каналы.

- Хотя спрос на пластиковые поддоны растет, устойчивое расширение рынка зависит от инноваций в составе материалов, экономически эффективного производства и сохранения несущей способности, сопоставимой с традиционными деревянными поддонами. Производители также уделяют внимание улучшению возможности вторичной переработки, снижению веса и разработке конструкций поддонов, оптимизирующих эффективность хранения и транспортировки.

Динамика рынка пластиковых поддонов

Водитель

Растет предпочтение экологичным, легким и прочным поддонам.

- Растущее внедрение пластиковых поддонов вместо деревянных является одним из основных факторов роста рынка. Компании все чаще заменяют деревянные поддоны пластиковыми решениями, чтобы уменьшить количество поломок, улучшить гигиену и соответствовать экологическим нормам. Эта тенденция также стимулирует исследования в области инновационных полимеров и усовершенствования конструкции, способствуя диверсификации продукции.

- Расширение областей применения в складском хозяйстве, логистике, розничной торговле и электронной коммерции оказывает влияние на рост рынка. Пластиковые поддоны помогают повысить эффективность погрузки, минимизировать транспортные расходы и сохранить целостность продукции, позволяя производителям соответствовать операционным требованиям к высококачественным и надежным решениям.

- Участники отрасли активно продвигают решения на основе пластиковых поддонов, внедряя инновации в продукцию, получая сертификаты и заявляя об экологичности. Эти усилия поддерживаются растущим предпочтением потребителей и корпораций к экологичной и долговечной упаковке, а также способствуют развитию партнерских отношений между производителями поддонов, логистическими компаниями и розничными продавцами.

- Например, в 2023 году немецкая компания SSI Schaefer и американская Polymer Logistics сообщили об увеличении использования пластиковых поддонов в пищевой, напиточной и промышленной отраслях. Это расширение произошло на фоне роста спроса на легкие, многоразовые и стандартизированные поддоны, что привело к повторным заказам и повышению эффективности цепочки поставок. Обе компании также подчеркивали экологичность и долговечность в своих маркетинговых кампаниях, чтобы укрепить доверие клиентов и лояльность к бренду.

- Хотя растущая тенденция к использованию экологичных и многоразовых поддонов способствует росту, более широкое внедрение зависит от оптимизации затрат, доступности материалов и масштабируемых производственных процессов. Инвестиции в инновации в области полимеров, инфраструктуру переработки и передовые технологии литья будут иметь решающее значение для удовлетворения мирового спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

Более высокая стоимость и ограниченная осведомленность по сравнению с традиционными деревянными поддонами.

- Относительно более высокая стоимость пластиковых поддонов по сравнению с деревянными аналогами остается ключевой проблемой, ограничивающей их внедрение среди чувствительных к ценам производителей и логистических компаний. Более высокие цены на сырье и сложные методы формования или переработки способствуют повышению цен. Кроме того, колебания поставок переработанных полимеров могут влиять на стабильность затрат и проникновение на рынок.

- Осведомленность потребителей и производителей остается неравномерной, особенно на развивающихся рынках, где преобладают традиционные деревянные поддоны. Ограниченное понимание функциональных и эксплуатационных преимуществ сдерживает внедрение в определенных секторах. Это также приводит к замедлению распространения в регионах, где образовательные инициативы по преимуществам пластиковых поддонов минимальны.

- Проблемы в цепочке поставок и дистрибуции также влияют на рост рынка, поскольку пластиковые поддоны требуют специальной обработки, хранения и соблюдения гигиенических стандартов. Логистические сложности и более высокие первоначальные инвестиции увеличивают операционные издержки. Компаниям необходимо инвестировать в системы штабелирования, правильную обработку и программы обучения для поддержания эффективности.

- Например, в 2024 году дистрибьюторы в Индии и Юго-Восточной Азии, поставляющие товары повседневного спроса и продукцию промышленного назначения, сообщили о замедлении внедрения пластиковых поддонов из-за более высоких цен и ограниченной осведомленности о преимуществах пластиковых поддонов по сравнению с деревянными. Дополнительные препятствиями стали проблемы с поставками материалов, соблюдением требований по переработке и нормативных актов, что побудило некоторых производителей сохранить деревянные поддоны для экономически важных операций.

- Для преодоления этих проблем потребуется экономически эффективное производство, расширение дистрибьюторских сетей и целенаправленные информационные кампании для производителей и логистических операторов. Сотрудничество с компаниями электронной коммерции, розничными продавцами и органами по сертификации может помочь раскрыть долгосрочный потенциал роста мирового рынка пластиковых поддонов. Кроме того, разработка легких, прочных и пригодных для вторичной переработки решений для поддонов будет иметь важное значение для их широкого внедрения.

Обзор рынка пластиковых поддонов

Рынок сегментирован по материалу, типу и применению.

- По материалу

По типу материала рынок пластиковых поддонов сегментируется на полиэтилен высокой плотности (HDPE), полиэтилен низкой плотности (LDPE), полипропилен (PP) и другие. В 2025 году сегмент HDPE занимал наибольшую долю рынка по объему выручки благодаря своей превосходной прочности, несущей способности и устойчивости к влаге и химическим веществам. Поддоны из HDPE широко используются в пищевой, фармацевтической и напиточной промышленности благодаря своей способности выдерживать многократное использование и соответствовать гигиеническим стандартам.

Ожидается, что сегмент полипропилена (ПП) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют его малый вес, высокая ударопрочность и экономичность. Полипропиленовые поддоны все чаще используются в складских и логистических целях, где удобство в обращении, возможность вторичной переработки и снижение транспортных расходов являются критически важными факторами.

- По типу

По типу рынок сегментируется на штабелируемые, стеллажные, штабелируемые и другие. Сегмент стеллажных паллет занимал наибольшую долю выручки в 2025 году благодаря своей способности выдерживать большие нагрузки и обеспечивать устойчивость в автоматизированных и ручных стеллажных системах. Стеллажные паллеты предпочтительны в промышленных и электронных цепочках поставок для эффективного хранения и оптимизации использования складских площадей.

Ожидается, что сегмент штабелируемых поддонов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют их компактная конструкция и экономичность. Штабелируемые поддоны идеально подходят для многоразовых систем возврата и набирают популярность в розничной торговле и каналах дистрибуции товаров повседневного спроса.

- По заявлению

В зависимости от области применения рынок сегментирован на пищевую промышленность и производство напитков, химическую промышленность, фармацевтику, нефтепереработку и смазочные материалы, а также прочие отрасли. В 2025 году наибольшую долю рынка занимал сегмент пищевой промышленности и производства напитков, чему способствовали строгие санитарные нормы, необходимость многократной обработки и растущий спрос на безопасное хранение и транспортировку скоропортящихся товаров.

Ожидается, что сегмент фармацевтической продукции продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущий спрос на безопасные, не содержащие загрязнений логистические решения и расширение глобальной цепочки поставок в сфере здравоохранения. Пластиковые поддоны фармацевтического класса обеспечивают соответствие нормативным стандартам и долговечность при транспортировке чувствительных товаров.

Региональный анализ рынка пластиковых поддонов

- Северная Америка доминировала на рынке пластиковых поддонов, занимая наибольшую долю выручки в 38,75% в 2025 году. Это обусловлено растущим внедрением автоматизированных складских систем, развитием электронной коммерции и потребностью в стандартизированных, прочных и многоразовых поддонах.

- Предприятия региона высоко ценят эффективность, долговечность и гигиеничность пластиковых поддонов, особенно в пищевой, фармацевтической и потребительской отраслях.

- Широкое распространение этой технологии дополнительно поддерживается значительными инвестициями в инфраструктуру цепочки поставок, технологически развитыми логистическими сетями и строгими правилами гигиены и экологичности поддонов.

Анализ рынка пластиковых поддонов в США

В 2025 году рынок пластиковых поддонов в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрая индустриализация, расширение распределительных центров электронной коммерции и растущий спрос на легкие, многоразовые и стандартизированные поддоны. Компании все чаще заменяют деревянные поддоны пластиковыми аналогами для повышения эффективности работы, снижения повреждений и соответствия принципам устойчивого развития. Кроме того, интеграция пластиковых поддонов в автоматизированные системы обработки материалов и склады вносят значительный вклад в рост рынка.

Анализ европейского рынка пластиковых поддонов

Ожидается, что европейский рынок пластиковых поддонов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению экологических норм, росту индустриализации и увеличению предпочтения перерабатываемых и экологически чистых материалов. Рост урбанизации в сочетании со спросом на эффективные логистические решения и решения для цепочки поставок способствует внедрению пластиковых поддонов. Европейские предприятия также привлекают экономия средств и долговечность, которые обеспечивают пластиковые поддоны по сравнению с традиционными деревянными поддонами.

Анализ рынка пластиковых поддонов в Великобритании

Ожидается, что рынок пластиковых поддонов в Великобритании продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют расширение розничной торговли, электронной коммерции и пищевой промышленности. Повышение осведомленности об экологичных упаковочных решениях в сочетании с нормативными актами, способствующими использованию многоразовых и перерабатываемых поддонов, стимулирует спрос. Компании используют пластиковые поддоны как для дистрибуции, так и для хранения, используя их преимущества в виде легкости и гигиеничности.

Анализ рынка пластиковых поддонов в Германии

Ожидается, что рынок пластиковых поддонов в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая промышленная автоматизация, строгие экологические нормы и широкое внедрение многоразовых логистических решений. Развитая инфраструктура Германии и акцент на инновациях способствуют интеграции пластиковых поддонов в складские и распределительные центры. Упор на долговечность, экономичность и экологичность стимулирует расширение рынка как в промышленном, так и в коммерческом применении.

Анализ рынка пластиковых поддонов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок пластиковых поддонов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и расширение производственного и логистического секторов в таких странах, как Китай, Япония и Индия. Растущая популярность многоразовых и стандартизированных поддонов в отраслях товаров повседневного спроса, пищевой промышленности и фармацевтики ускоряет их внедрение. Государственные инициативы, направленные на цифровизацию и эффективное управление цепочками поставок, также поддерживают рост рынка.

Анализ рынка пластиковых поддонов в Японии

Ожидается, что рынок пластиковых поддонов в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря растущей промышленной автоматизации, повышению эффективности цепочки поставок и увеличению спроса на легкие и многоразовые поддоны. Японские компании используют пластиковые поддоны как для хранения, так и для транспортировки, интегрируя их в интеллектуальные склады и автоматизированные системы обработки материалов. Кроме того, государственные нормативные акты, способствующие использованию перерабатываемых и экологически чистых материалов, еще больше стимулируют внедрение этих технологий на рынке.

Анализ рынка пластиковых поддонов в Китае

В 2025 году китайский рынок пластиковых поддонов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым промышленным ростом, расширением электронной коммерции и растущим внедрением стандартизированных, многоразовых и долговечных поддонов. Пластиковые поддоны все чаще используются в пищевой, фармацевтической и химической промышленности благодаря своей гигиеничности, экономичности и длительному сроку службы. Мощные отечественные производственные мощности и стремление к интеллектуальной логистике и устойчивым цепочкам поставок являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка пластиковых поддонов

В отрасли производства пластиковых поддонов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Falkenhahn AG (Германия)

• The Corrugated Pallets Company (Великобритания)

• PGS GROUP (Великобритания)

• LCN Pallets and Wooden Cases (США)

• Takween Advanced Industries (Саудовская Аравия)

• PalletOne (США)

• Rehrig Pacific Company (США)

• World Steel Pallet Co., Ltd. (Китай)

• Schoeller Allibert (Германия)

• ARRINGTON LUMBER & PALLET CO. (США)

• Industrial Pallet Corp (США)

• CHEP (Австралия)

• ORBIS Corporation (США)

• PECO Pallet (США)

• CABKA Group (Германия)

• LOSCAM (Сингапур)

• Sangam Plastic Industries Private Limited (Индия)

• Spanco Enterprises (Великобритания)

• Fame Storage System Pvt Ltd (Индия)

• Sintex (Индия)

• DNA PACKAGING SYSTEMS (Великобритания)

• AlphaVisitech (США)

Последние тенденции на мировом рынке пластиковых поддонов

- В феврале 2025 года компания ORBIS открыла завод площадью 660 000 квадратных футов в Гринвилле, штат Техас, добавив 16 прессов и создав 190 рабочих мест для увеличения производственных мощностей по выпуску поддонов в Северной Америке, укрепления поставок и присутствия на рынке. В том же месяце компания Brambles продала CHEP India компании LEAP India, перераспределив ресурсы в регионы с более высоким потенциалом роста для оптимизации инвестиций и повышения операционной эффективности.

- В январе 2025 года вступил в силу Регламент ЕС об упаковке и упаковочных отходах, устанавливающий целевой показатель повторного использования транспортной упаковки на уровне 40% к 2030 году и продвигающий принципы циркулярной экономики. Регламент призывает производителей, дистрибьюторов и логистических компаний внедрять экологически чистые и пригодные для вторичной переработки паллеты. Ожидается, что это приведет к росту спроса на стандартизированные, долговечные пластиковые паллеты и системы многоразовой упаковки по всей Европе, сокращению упаковочных отходов и повышению эффективности цепочки поставок. Инициатива поддерживает долгосрочные цели устойчивого развития и побуждает компании внедрять экологически ответственные методы в свою деятельность.

- В декабре 2024 года компания Barilla расширила свое соглашение о совместном использовании поддонов CHEP в Италии, сократив ежегодное количество отходов на 290 тонн и выбросы CO₂ на 3700 тонн, что значительно повысило экологическую устойчивость. Расширение оптимизировало использование поддонов по всей цепочке поставок, снизив операционные издержки и повысив эффективность логистики. Это подтверждает приверженность Barilla принципам устойчивого развития, одновременно повышая устойчивость цепочки поставок и эффективность использования ресурсов. Эта инициатива также устанавливает ориентир для других компаний пищевой промышленности и производства напитков, побуждая их внедрять экологичные решения в области использования поддонов и поддерживать более экологичные логистические практики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.