Global Poland Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.20 Million

USD

100.11 Million

2025

2033

USD

72.20 Million

USD

100.11 Million

2025

2033

| 2026 –2033 | |

| USD 72.20 Million | |

| USD 100.11 Million | |

| % | |

|

Глобальный рынок польского синдрома по типу (синдром односторонней Польши, синдром двусторонней Польши, легкая форма и тяжелая форма), лечение (пластическая хирургия, терапевтическая татуировка и физическая терапия), диагностика (КТ, МРТ и рентген), канал распределения (больничная аптека, розничная аптека, онлайн-аптеки и другие) Отраслевые тенденции и прогноз до 2033 года

Польский рынок синдромовОбзор

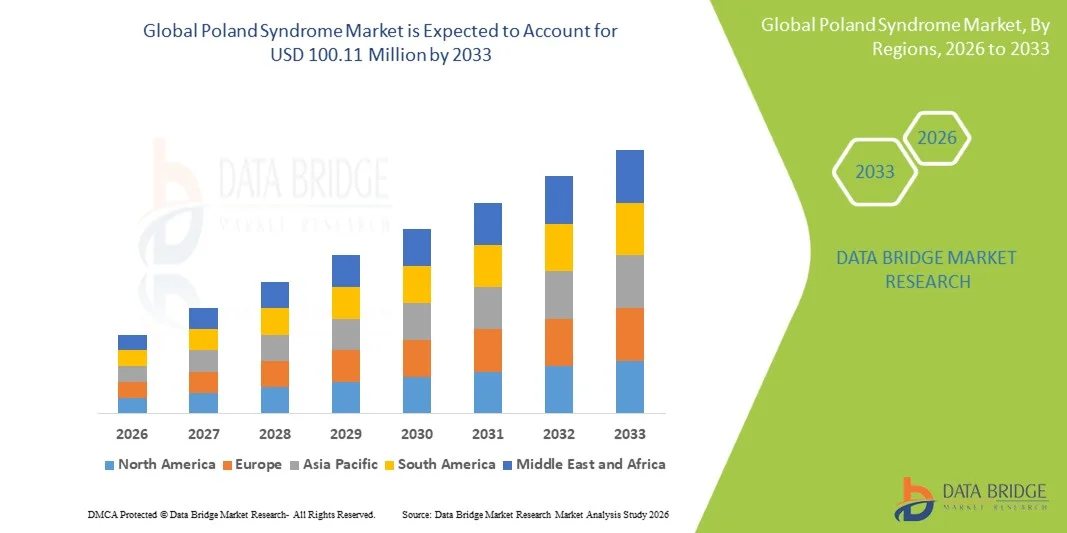

Рынок польского синдрома оценили72,20 млн долларов США в 2025 годуи, по прогнозам, достигнет100,11 млн долларов США к 2033 годуРастущий в aCAGR 4,17% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный повышением осведомленности о редких врожденных деформациях грудной стенки, достижениях в реконструктивных методах пластической хирургии и улучшении доступа к ранней диагностике и специализированной хирургической помощи.

Растущий спрос на эстетические и функциональные процедуры реконструкции, наряду с растущим внедрением методов реконструкции на основе имплантатов и аутологичных тканей, поддерживает расширение рынка. Увеличение клинического внимания к коррекции врожденной аномалии у детей и улучшение хирургических результатов с помощью микрохирургических инноваций еще больше усиливают охват лечением в системах здравоохранения. Кроме того, расширение возможностей специализированных центров пластической хирургии и больниц, наряду с постепенным улучшением страхового покрытия для реконструктивных процедур, способствуют устойчивому росту ландшафта лечения польского синдрома во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке польских синдромов с наибольшей долей 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность о редких врожденных расстройствах и сильное внедрение процедур реконструктивной пластической хирургии.

- Сегмент одностороннего польского синдрома возглавил рынок с долей 62,4% в 2025 году, что обусловлено его значительно более высокой распространенностью и более частой клинической диагностикой по сравнению с двусторонними и сложными вариантами.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 5,1% с 2026 по 2033 год, чему способствуют улучшение доступа к здравоохранению, повышение осведомленности о врожденных аномалиях, увеличение медицинского туризма и расширение доступности передовых пластических и реконструктивных операций в таких странах, как Индия, Китай и Япония.

- Тяжелая форма является наиболее быстро растущим типом, прогнозируемым для регистрации CAGR 5,4%, что отражает всплеск идентификации сложных врожденных проявлений, связанных с деформациями грудной стенки и связанными с ними аномалиями конечностей, такими как синдактилия.

- Сегмент пластической хирургии доминировал в категории лечения с долей дохода 78,9% в 2025 году, во главе с основным и наиболее эффективным подходом к восстановлению грудной стенки и эстетической коррекции.

- На долю МРТ-сканирования пришлось 49,6% рынка, что объясняется его превосходной способностью оценивать структуры мягких тканей, отсутствие мышц и асимметрию грудной стенки с высокой точностью.

- Сегмент КТ-сканирования является самой быстрорастущей категорией диагностики с CAGR 5,1%, что обусловлено растущим спросом на 3D-визуализацию костных структур с высоким разрешением для планирования хирургической реконструкции.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 72,20 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 100,11 млн. долл.

- Прогноз CAGR (2026–2033): 4,17%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок польского синдромаСегментация

|

Атрибуты |

Ключевой синдром ПольшиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Johnson & Johnson Services, Inc.(США) •Страйкер(США) •Циммер Биомет(США) •Медтроник(Ирландия) •Смит+ Племянник(Великобритания) B. Braun SE (Германия) GE HealthCare (США) Siemens Healthineers AG (Германия) Koninklijke Philips N.V. (Нидерланды) AbbVie Inc. (США) Merz Pharma GmbH & Co. KGaA (Германия) POLYTECH Health & Aesthetics GmbH (Германия) GC Aesthetics plc (Ирландия) Mentor Worldwide LLC (США) Establishment Labs Holdings Inc. (Коста-Рика) HansBiomed Co., Ltd. (Южная Корея) Cynosure, LLC (США) Cutera, Inc. (США) Integra LifeSciences Holdings Corporation (США) KLS Martin Group (Германия) |

|

Рыночные возможности |

Растущее внедрение 3D-печатных пользовательских имплантатов для точной реконструкции грудной стенки · Расширение использования регенеративной медицины и обогащенных жировыми стволовыми клетками методов прививания Растущий медицинский туризм для редких реконструктивных пластических операций |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка польского синдрома

Тенденция: рост передовых реконструктивных и минимально инвазивных хирургических методов

Растущее внедрение передовых реконструктивных процедур, таких как реконструкция грудной клетки на основе имплантатов, аутологичная прививка жира и микрохирургические методы лоскутов, значительно улучшает эстетические и функциональные результаты для пациентов с польским синдромом. Хирурги все чаще интегрируют 3D-визуализацию и инструменты хирургического планирования для повышения точности коррекции симметрии грудной стенки, в то время как регенеративные подходы, такие как обогащенная жиром прививка, набирают обороты для менее инвазивной коррекции. Растущая специализация в области коррекции врожденных деформаций у детей и взрослых, наряду с улучшенными протоколами послеоперационного восстановления, еще больше повышает показатели успеха процедур в центрах третичного ухода и специализированных больницах пластической хирургии. Например, крупные реконструктивные центры в Европе и Северной Америке все чаще используют 3D-моделирование для реконструкций грудной стенки.

Динамика рынка польского синдрома

Ключевой фактор рынка: растущий спрос на специализированную реконструктивную хирургию при врожденных деформациях грудной клетки

Растущее признание и диагностика польского синдрома в сочетании с повышением осведомленности о косметических и функциональных вариантах коррекции стимулирует спрос на специализированные реконструктивные операции во всем мире. Улучшения в хирургических методах, наличие передовых имплантатов и расширение обученных пластических хирургов позволяют большему количеству пациентов проходить корректирующие процедуры на ранних этапах жизни. Кроме того, расширение доступа к здравоохранению и постепенное улучшение страхового покрытия для врожденных реконструктивных процедур поддерживают рост рынка в развитых и развивающихся странах. Например, специализированные отделения пластической хирургии в третичных больницах в Соединенных Штатах и Европе сообщают об увеличении объемов врожденных случаев реконструкции грудной стенки.

Ключевые ограничения: высокая стоимость и ограниченная доступность передовых реконструктивных процедур

Основным ограничением на рынке польского синдрома является высокая стоимость, связанная с передовыми реконструктивными операциями, включая реконструкцию на основе имплантатов, процедуры пересадки жира и многоступенчатые хирургические коррекции. Ограниченное покрытие возмещения во многих регионах еще больше ограничивает доступ пациентов, особенно в странах с низким и средним уровнем дохода, где не развита специализированная инфраструктура пластической хирургии. Кроме того, нехватка высококвалифицированных реконструктивных микрохирургов и неравномерное распределение специализированных лечебных центров создают значительные барьеры доступа для пациентов, требующих комплексной коррекции грудной стенки. Например, пациенты в нескольких развивающихся регионах часто сталкиваются с длительным временем ожидания или должны путешествовать по всему миру, чтобы получить доступ к расширенным процедурам врожденной реконструкции.

Ключевые возможности рынка: расширение регенеративной медицины и персонализированные технологии реконструкции

Растущая интеграция подходов регенеративной медицины, включая прививку жиров стволовыми клетками и биоинженерные тканевые каркасы, представляет собой важную возможность роста на рынке польского синдрома за счет улучшения долгосрочного удержания объема и эстетических результатов в процедурах реконструкции грудной клетки. Достижения в области 3D-печати и дизайна имплантатов для конкретного пациента позволяют создавать высоко настраиваемые решения для реконструкции, которые лучше соответствуют индивидуальным анатомическим изменениям, снижая показатели ревизионной хирургии и улучшая удовлетворенность пациентов. Кроме того, растущее использование цифрового хирургического планирования и моделирования реконструкции с помощью ИИ повышает процессуальную точность и расширяет внедрение передовых корректирующих операций в специализированных медицинских центрах. Например, ведущие институты пластической хирургии в Северной Америке и Европе все чаще используют 3D-печатные грудные имплантаты для сложных случаев коррекции врожденной деформации.

Сфера охвата рынка польского синдрома

Рынок польского синдрома сегментирован на основе типа, лечения, диагностики и канала распространения.

- По типу

По типу рынок польского синдрома подразделяется на односторонний польский синдром, двусторонний польский синдром, легкую форму и тяжелую форму. Сегмент одностороннего польского синдрома доминировал на рынке с долей 62,4% в 2025 году из-за его значительно более высокой распространенности и более частой клинической диагностики по сравнению с двусторонними и сложными вариантами. Эта форма обычно представляет собой одностороннюю асимметрию грудной стенки с недоразвитой или отсутствующей грудной мышцей, что делает ее наиболее часто обрабатываемой категорией в реконструктивной практике. Высокое внедрение процедур реконструкции на основе имплантатов и пересадки жира еще больше усиливает его доминирование. Стандартизированные хирургические подходы и относительно предсказуемые результаты анатомической коррекции способствуют более высоким показателям успеха процедур. Повышение осведомленности и улучшение диагностической визуализации также повышают показатели обнаружения в развитых системах здравоохранения. Сегмент продолжает пользоваться большим спросом на косметические и функциональные коррекционные процедуры.

Ожидается, что сегмент тяжелой формы зарегистрирует самый быстрый рост на уровне CAGR 5,4% с 2026 по 2033 год, что обусловлено увеличением идентификации сложных врожденных проявлений, связанных с деформациями грудной стенки и связанными с ними аномалиями конечностей, такими как синдактилия. Эти случаи требуют передовых многоэтапных реконструктивных процедур, что значительно увеличивает частоту клинических вмешательств. Улучшения в микрохирургических методах, 3D хирургическом планировании и регенеративной реконструкции делают лечение более осуществимым и успешным. Расширение доступности специализированных центров врожденной деформации и третичного ухода улучшает доступ к расширенному уходу. Растущий педиатрический скрининг и ранняя диагностика также способствуют более высокому охвату лечением. Повышение готовности пациентов проходить коррекционную операцию для улучшения функциональных возможностей еще больше ускоряет рост сегмента.

- Лечение

На основе лечения рынок польского синдрома подразделяется на пластическую хирургию, терапевтическую татуировку и физическую терапию. Сегмент пластической хирургии доминировал на рынке с долей 78,9% в 2025 году, поскольку он представляет собой основной и наиболее эффективный подход к восстановлению стенок грудной клетки и эстетической коррекции. Такие процедуры, как реконструкция на основе имплантатов, хирургия мышечных лоскутов и аутологичная пересадка жира, широко выполняются в больницах и специализированных клиниках. Непрерывные достижения в хирургических методах значительно улучшили результаты симметрии и сократили время восстановления. Высокие показатели успешности процедур и сильные клинические предпочтения делают его стандартным вариантом лечения во всем мире. Повышение доступности квалифицированных реконструктивных хирургов еще больше укрепляет ее позиции. Сегмент выигрывает от растущего спроса на функциональное восстановление и косметическое улучшение.

Ожидается, что сегмент пластической хирургии зафиксирует самый быстрый рост на уровне CAGR 5,3% с 2026 по 2033 год, что обусловлено растущим внедрением минимально инвазивных и регенеративных методов реконструкции. Инновации, такие как прививка жиров стволовыми клетками и 3D-печатные имплантаты, улучшают эстетическую точность и долгосрочные результаты. Повышение осведомленности пациентов и предпочтение естественно выглядящих результатов повышают спрос на передовые хирургические решения. Расширение медицинского туризма для комплексных реконструктивных процедур способствует дальнейшему росту. Улучшение страхового покрытия для коррекции врожденных деформаций в отдельных регионах повышает доступность. Постоянные технологические достижения в области хирургических инструментов и систем цифрового планирования ускоряют внедрение в специализированных центрах.

- По диагнозу

На основе диагностики рынок синдрома Польши сегментирован на КТ, МРТ и рентген. Сегмент МРТ-сканирования возглавил рынок с долей 49,6% в 2025 году из-за его превосходной способности оценивать структуры мягких тканей, отсутствие мышц и асимметрию грудной стенки с высокой точностью. МРТ широко предпочтительна для предоперационной оценки, поскольку она обеспечивает детальную визуализацию без радиационного воздействия, что делает ее особенно подходящей для педиатрических и подростковых пациентов. Он играет важную роль в планировании реконструктивных процедур и оценке тяжести деформации. Растущая доступность современной инфраструктуры визуализации в больницах поддерживает ее широкое использование. Клиницисты в значительной степени полагаются на МРТ для точной диагностики и планирования лечения. Его неинвазивный характер еще больше усиливает его доминирование в клинической практике.

Сегмент КТ-сканирования, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 5,1% с 2026 по 2033 год, что обусловлено растущим спросом на 3D-визуализацию костных структур с высоким разрешением для планирования хирургической реконструкции. КТ позволяет точно оценить деформации реберной и грудной стенок, что имеет решающее значение в сложных хирургических случаях. Интеграция реконструкции изображений на основе ИИ повышает точность и эффективность диагностики. Расширение использования в предоперационном планировании для индивидуальных имплантатов еще больше способствует внедрению. Растущая доступность низкодозированных КТ повышает безопасность, особенно у молодых пациентов. Растущая зависимость от передовых методов визуализации в центрах третичного ухода ускоряет рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок польского синдрома сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеки и другие. Сегмент больничных аптек доминировал на рынке с долей 67,8% в 2025 году, так как большинство процедур польского синдрома являются хирургическими по своей природе и выполняются в больницах или специализированных клинических условиях. Больничные аптеки обеспечивают доступность послеоперационных лекарств, анестезирующих препаратов и вспомогательных средств ухода, необходимых для реконструктивных процедур. Сильная интеграция с хирургическими отделениями обеспечивает эффективную доставку лечения и управление пациентами. Централизованные системы закупок в больницах обеспечивают постоянную доступность лекарств. Увеличение объема реконструктивных операций еще больше усиливает доминирование этого сегмента. Больницы остаются основным местом оказания помощи для лечения врожденных деформаций во всем мире.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самый быстрый рост на уровне CAGR 5,6% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых платформ здравоохранения и растущим спросом на послеоперационные лекарства. Пациенты, перенесшие реконструктивную хирургию, часто нуждаются в долгосрочном лечении боли и лечении ран, которые все чаще доставляются через онлайн-каналы. Растущее проникновение электронных рецептов и телемедицинских услуг поддерживает этот сдвиг. Улучшение нормативно-правовой базы для операций электронной аптеки повышает доверие и доступность. Рост потребительских предпочтений в отношении доставки на дом и дисконтированных цен еще больше ускоряет процесс принятия. Ожидается, что расширение цифровых экосистем здравоохранения продолжит стимулировать рост сегмента.

Региональный анализ рынка польского синдрома

Северная Америка доминировала на рынке польских синдромов с наибольшей долей 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность о редких врожденных расстройствах и сильное внедрение процедур реконструктивной пластической хирургии. Регион выигрывает от ранней диагностики благодаря передовым технологиям визуализации и широкому доступу к сложным реконструктивным процедурам, таким как реконструкция грудной клетки на основе имплантатов и пересадка жира. Сильное страховое покрытие для коррекции врожденной деформации в нескольких случаях и наличие ведущих больниц высшего звена дополнительно поддерживают лидерство на рынке. Все более широкое внедрение малоинвазивных реконструктивных методов и подходов регенеративной медицины продолжает укреплять доминирование Северной Америки на мировом рынке.

Анализ рынка синдрома США и Польши

Рынок синдрома США в Польше демонстрирует устойчивый рост благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о редких врожденных расстройствах и высокой доступности специализированных реконструктивных пластических хирургов. Растущее внедрение реконструкций на основе имплантатов, жировых прививок и микрохирургических методов стимулирует спрос в больницах и специализированных клиниках. Наличие хорошо зарекомендовавшего себя страхового покрытия для коррекции врожденной деформации дополнительно поддерживает доступ пациентов к передовым хирургическим процедурам. Кроме того, постоянное совершенствование методов 3D хирургического планирования, регенеративной медицины и персонализированной реконструкции улучшает результаты лечения и расширяет охват процедур по всей стране.

Европа Польша Анализ рынка синдромов

Рынок синдрома «Европа-Польша» остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, возможностями ранней диагностики и растущим внедрением передовых методов реконструктивной хирургии. Высокая осведомленность о врожденных деформациях грудной стенки и растущее использование минимально инвазивных процедур поддерживают расширение рынка по всему региону. Наличие специализированных центров пластической хирургии и больниц третичного ухода улучшает доступ к сложным реконструктивным процедурам. Кроме того, растущие инвестиции в медицинские технологии и регенеративные хирургические подходы продолжают повышать точность лечения и результаты в Европе.

Исследование рынка синдрома Великобритании и Польши

Рынок синдрома Великобритании и Польши переживает устойчивый рост, поддерживаемый растущим использованием реконструктивной хирургии в NHS и частных медицинских учреждениях. Растущая осведомленность о врожденных деформациях грудной клетки и наличие квалифицированных пластических хирургов способствуют повышению показателей диагностики и лечения. Принятие жировых прививок, реконструкция на основе имплантатов и минимально инвазивные методы еще больше улучшают результаты лечения пациентов. Кроме того, интеграция передовых технологий визуализации и инструментов хирургического планирования повышает клиническую эффективность и поддерживает рост рынка в стране.

Немецко-польский рынок синдрома

Рынок синдрома Германии и Польши неуклонно расширяется благодаря сильной медицинской инфраструктуре, передовым хирургическим возможностям и высокому акценту на точное медицинское обслуживание. Расширение использования инновационных реконструктивных методов, включая микрохирургию и 3D-планирование имплантатов, способствует процессуальным достижениям. Акцент Германии на медицинских исследованиях и внедрении регенеративной медицины способствует дальнейшему развитию рынка. Кроме того, хорошо зарекомендовавшие себя специализированные клиники и сети больниц улучшают доступ к сложным процедурам коррекции врожденных деформаций.

Азиатско-тихоокеанский польский синдром

Ожидается, что на рынке польского синдрома в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный улучшением доступа к здравоохранению, повышением осведомленности о врожденных расстройствах и увеличением доступности передовых вариантов реконструктивной хирургии. Расширение медицинской инфраструктуры в таких странах, как Китай, Индия и Япония, способствует повышению показателей диагностики и лечения. Растущее внедрение минимально инвазивных процедур и рост медицинского туризма для пластической и реконструктивной хирургии еще больше ускоряют расширение регионального рынка. Кроме того, увеличение инвестиций в специализированные медицинские центры укрепляет потенциал долгосрочного роста рынка.

Японский рынок синдрома Польши

Рынок японского польского синдрома демонстрирует устойчивый рост благодаря передовым системам здравоохранения, сильной хирургической экспертизе и растущему внедрению высокоточных реконструктивных методов. Растущее использование микрохирургии, реконструкции на основе имплантатов и процедур пересадки жира улучшает результаты лечения врожденных деформаций грудной клетки. Внимание Японии к инновациям в области медицинских технологий и регенеративной медицины еще больше повышает хирургическую точность. Кроме того, интеграция передовых методов визуализации и цифрового хирургического планирования способствует улучшению диагностики и планирования лечения в клинической практике.

Китайско-польский синдром понимание рынка

Рынок синдрома Китай-Польша быстро растет, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о врожденных расстройствах и растущим внедрением передовых реконструктивных хирургических методов. Растущая доступность специализированных центров пластической хирургии и улучшение доступа к диагностической визуализации поддерживают более высокие показатели лечения. Применение малоинвазивных методов реконструкции и регенеративной терапии способствует дальнейшему росту рынка. Кроме того, увеличение медицинских инвестиций и растущий спрос на процедуры эстетической и функциональной коррекции позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка польского синдрома

Индустрию польского синдрома в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Johnson & Johnson Services, Inc. (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Smith+Nephew (Великобритания)

- Braun SE (Германия)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- AbbVie Inc. (США)

- Merz Pharma GmbH & Co. KGaA (Германия)

- POLYTECH Health & Aesthetics GmbH (Германия)

- GC Aesthetics plc (Ирландия)

- Mentor Worldwide LLC (США)

- Establishment Labs Holdings Inc. (Коста-Рика)

- HansBiomed Co., Ltd. (Южная Корея)

- Cynosure, LLC (США)

- Cutera, Inc. (США)

- Integra LifeSciences Holdings Corporation (США)

- KLS Martin Group (Германия)

Последние события на рынке польских синдромов

- В ноябре 2025 года клинические исследования сообщили об увеличении использования индивидуальных 3D-печатных имплантатов для реконструкции грудной стенки, демонстрируя улучшенную коррекцию симметрии, снижение хирургической сложности и более быстрое восстановление по сравнению с традиционными методами на основе лоскутов. Принятие цифрового планирования на основе КТ позволяет разрабатывать имплантаты для конкретного пациента, улучшая эстетические результаты и снижая показатели ревизионной хирургии. Это отражает сильный сдвиг в сторону точной реконструктивной хирургии при врожденных деформациях грудной клетки.

- В ноябре 2025 года в клинических отчетах были отмечены успешные результаты применения силиконовых и титановых имплантатов у пациентов с польским синдромом, что продемонстрировало долгосрочную стабильность и высокую удовлетворенность пациентов восстановлением симметрии грудной стенки. В исследовании подчеркивалась роль компьютерного хирургического планирования в повышении точности позиционирования имплантата и сокращении времени операции. Это отражает растущую интеграцию цифровых производственных технологий в реконструктивную пластическую хирургию.

- В апреле 2025 года сообщалось о достижениях в области реконструкции лоскутов с эндоскопическим покрытием latissimus dorsi для лечения польского синдрома, демонстрируя уменьшенный размер разреза, более низкую травму тканей и более быстрое послеоперационное восстановление. Минимально инвазивный подход улучшил косметические результаты при сохранении функциональной эффективности реконструкции грудной стенки. Это подчеркивает переход к менее инвазивным методам мышечного лоскута в реконструктивной хирургии.

- В августе 2024 года клинические обзоры задокументировали растущее внедрение аутологичной жировой прививки (липофилинга) для коррекции польского синдрома, особенно в легких и умеренных случаях, требующих восстановления объема мягких тканей. Техника показала улучшенную эстетическую контурность и высокую удовлетворенность пациентов благодаря своей минимально инвазивной природе и повторяемости. Это отражает более широкую тенденцию к регенеративным и неимплантированным методам реконструкции.

- В июле 2023 года клинические тематические исследования сообщили об успешных подходах гибридной реконструкции, сочетающих имплантаты, мышечные клапаны и прививку жира у пациентов с синдромом Польши, улучшая как функциональную стабильность, так и эстетическую симметрию. Многослойная стратегия реконструкции позволила лучше исправить сложные деформации грудной стенки. Это подчеркивает растущее предпочтение комбинированных хирургических методов в умеренных и тяжелых случаях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.