Global Polyester Polyols Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.65 Billion

USD

16.08 Billion

2025

2033

USD

10.65 Billion

USD

16.08 Billion

2025

2033

| 2026 –2033 | |

| USD 10.65 Billion | |

| USD 16.08 Billion | |

| % | |

|

Сегментация мирового рынка полиэфирных полиолов по типу (усиливающие полиолы, фталатные полиолы, капролактоновые полиолы, поликарбонатные полиолы и другие), по применению (жидкая пена, гибкая пена, покрытия, клеи, герметики и эластомеры и другие), по конечному пользователю (строительство и строительство, автомобилестроение, обувь, мебель и постельное белье, упаковка и другие) - отраслевые тенденции и прогноз до 2033 года

Полиэфирные полиолыРазмер рынка

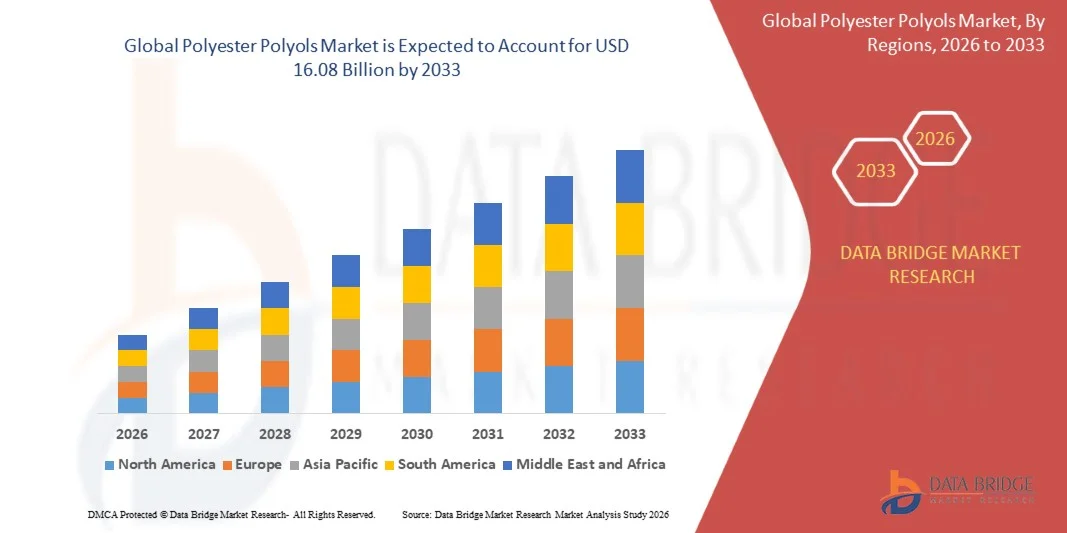

- Мировой объем рынка полиэфирных полиолов был оценен в10,65 млрд долларов в 2025 годуОжидается, что он достигнет16,08 млрд долларов к 2033 годув aCAGR 5,29%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в высокопроизводительных полиуретановых эластомерах и жестких пенопластах, что приводит к увеличению использования полиэфирных полиолов как в промышленных, так и в специализированных секторах конечного использования, ориентированных на потребителя.

- Кроме того, растущий спрос на высокоэффективные полиуретановые системы CASE, специализированные обувные приложения и передовую жесткую теплоизоляцию из пены устанавливает полиэфирные полиолы в качестве современного полиола выбора для требовательных механических характеристик и химической устойчивости полиуретановых применений. Эти сходящиеся факторы ускоряют поглощение решений полиэфирных полиолов, тем самым значительно повышая рост отрасли.

Полиэфирные полиолыАнализ рынка

- Полиэфирные полиолы, предлагающие гидроксильную функциональность полиэфирной магистрали с превосходной механической прочностью, химической стойкостью и адгезионными характеристиками для требовательных применений полиуретана CASE, эластомера и пены, становятся все более важными компонентами современных обувных, автомобильных и специальных покрытий как на развитых, так и на развивающихся рынках из-за их повышенной прочности на растяжение, устойчивости к истиранию и совместимости с требовательными промышленными платформами полиуретановых составов.

- Растущий спрос на полиэфирные полиолы в первую очередь подпитывается растущим внедрением полиуретановых систем в высокопроизводительных подошвах для обуви, специальных автомобильных покрытиях и передовых промышленных применениях эластомеров, растущим спросом на прочные и химически устойчивые полиуретановые составы CASE и растущим предпочтением полиэфирных полиолов в требовательных системах клеевых, герметичных и эластомерных покрытий.

- Северная Америка доминировала на рынке полиэфирных полиолов с самой большой долей выручки 35,8% в 2025 году, характеризующейся ранним промышленным внедрением специализированных полиуретановых CASE и эластомерных систем, высокими производственными возможностями и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительный рост потребления полиэфирных полиолов, особенно в автомобильном покрытии, промышленном эластомере и специализированных клеевых приложениях, что обусловлено инновациями как от известных химических компаний, так и от специализированных полиуретановых составителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке полиэфирных полиолов в течение прогнозируемого периода из-за увеличения промышленного производства, быстрого расширения производства обуви и автомобилей и растущего спроса на специализированные полиуретановые покрытия и эластомеры.

- Сегмент Adipate Polyols доминировал на крупнейшей доле рынка в 44,8% в 2025 году, что обусловлено их установленным профилем производительности и широкой коммерческой доступностью для гибких применений полиуретана CASE, обуви и промышленных эластомеров.

Сфера охвата иСегментация рынка полиэфирных полиолов

| Атрибуты | Полиэфирный ключ полиоловОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

| Ключевые игроки рынка | •BASF SE(Германия) •Компания Vevestro AG(Германия) •Компания Stepan(США) •Группа Huafon(Китай) •Xuchuan Chemical(Китай) Evonik Industries AG (Германия) Lanxess AG (Германия) Huntsman Corporation (США) Perstorp Holding AB (Швеция) DIC Corporation (Япония) Kuraray Co., Ltd. (Япония) Mitsui Chemicals, Inc. (Япония) Технология синтеза (Чешская Республика) Alberdingk Boley GmbH (Германия) Purinova Sp. z o.o. Carpenter Co. (США) Wanhua Chemical Group Co., Ltd. (Китай) SABIC (Саудовская Аравия) Coim Group (Италия) SK Chemicals Co., Ltd. (Южная Корея) |

| Рыночные возможности | • Расширение применения высокоэффективного полиуретана CASE и устойчивых применений полиэфирного полиола на биооснове · Рост спроса на развивающихся рынках |

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рыночные тенденции Polyester Polyols

"Повышение производительности за счет разработки биосодержащего сырья и передовых полиуретановых систем CASE"

- Значительной и ускоряющейся тенденцией на мировом рынке полиэфирных полиолов является углубление интеграции с био-диацидными и диольными платформами сырья и растущие инвестиции в передовые высокоэффективные разработки полиуретановой системы CASE. Это слияние возобновляемой химии и специализированной полиуретановой инженерии значительно меняет профиль устойчивости и позиционирование производительности производителей полиэфирного полиола и нижестоящих составителей.

- Например, Perstorp Holding AB разработала свою платформу поликапролактона Capa в качестве высокоэффективной биосовместимой альтернативы для специализированных медицинских, клеевых и эластомерных полиуретановых применений. Аналогичным образом, BASF SE разработала свои полиэфирные полиолы на основе 1,4-бутандиола в качестве возобновляемых альтернатив для покрытий и эластомерных полиуретановых систем.

- Биологические и высокопроизводительные разработки в области химии полиэфирных полиолов обеспечивают такие функции, как превосходная механическая долговечность, снижение зависимости от ископаемого сырья и повышение нормативного соответствия развивающимся структурам отчетности по устойчивому развитию. Например, линия поликарбонатного диола Kuraray KURARAY POLYOL предлагает формулаторам исключительную устойчивость к гидролизу и УФ-стабильность в требовательном наружном покрытии и эластомерном полиуретановом применении. Кроме того, специализированные системы капролактона и поликарбоната предлагают производителям возможность достичь наилучшей в своем классе устойчивости к истиранию, низкотемпературной гибкости и долгосрочной долговечности в премиальной обуви, автомобильном покрытии и промышленных напольных покрытиях.

- Бесшовная интеграция полиэфирных полиолов следующего поколения с MDI и алифатическими изоцианатными системами HDI / IPDI, наряду с совместимыми удлинителями цепей и аддитивными платформами, облегчает более широкое внедрение во всем спектре требовательных приложений CASE, эластомера и пенополиуретана. Благодаря передовой архитектуре полиэфирного полиола, составители могут проектировать полиуретановые системы с точно подобранной твердостью, прочностью на разрыв, химической стойкостью и свойствами внешнего вида поверхности.

- Эта тенденция к более устойчивым, высокоэффективным и специально разработанным для применения полиэфирным полиоловым химикам коренным образом меняет ожидания производителей полиуретановых систем премиум-класса. Следовательно, такие компании, как Covestro, разрабатывают классы полиэфирного полиола следующего поколения с улучшенными учетными данными возобновляемого сырья и улучшенными покрытиями на основе HDI и клеевыми профилями производительности для требовательных рынков автомобильного рафинирования и промышленных защитных покрытий.

- Спрос на полиэфирные полиолы, которые обеспечивают бесшовную интеграцию с высокопроизводительными и устойчивыми платформами полиуретановых CASE и эластомерных систем, быстро растет как в промышленном, так и в потребительском секторах, поскольку производители все чаще отдают приоритет долговечности, устойчивости и комплексному полиуретановому покрытию.

Динамика рынка полиэфирных полиолов

водитель

Растущая потребность в связи с растущим спросом на высокопроизводительные полиуретановые и специализированные эластомерные приложения

- Растущая распространенность применения покрытия, клея, герметика и эластомера в промышленных, автомобильных и обувных секторах в сочетании с ускоренным внедрением специализированных полиуретановых систем, обеспечивающих превосходную механическую и химическую долговечность, является значительным фактором для повышенного спроса на полиэфирные полиолы.

- Например, в марте 2025 года Perstorp Holding AB объявила о расширении своих производственных мощностей в Европе, направленных на удовлетворение быстро растущего спроса на специализированные медицинские устройства, обувь и промышленные клеевые полиуретановые производства. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост отрасли полиэфирных полиолов в прогнозируемый период.

- Поскольку автомобильные составители покрытий все чаще развертывают двухкомпонентные полиуретановые системы верхнего слоя и прозрачного слоя на основе алифатических изоцианатов HDI и IPDI, полиэфирные полиолы обеспечивают превосходную стабильность света, устойчивость к атмосферным воздействиям и эффективность удержания глянцев, обеспечивая неоспоримое преимущество перед альтернативами на основе полиэфира в высокопрочных наружных покрытиях.

- Кроме того, растущий спрос мировой обувной промышленности на высокоабразивные полиуретановые и среднесольные системы и стремление к передовым механическим характеристикам в промышленных эластомерных колесных, роликовых и уплотнительных приложениях делают полиэфирные полиолы неотъемлемым компонентом этих высокоценных полиуретановых материальных платформ, предлагая бесшовную интеграцию со специализированными изоцианатными и цепными удлинителями.

- Функциональность полиэфирных полиолов в требовательном промышленном напольном покрытии, трубопроводном антикоррозионном покрытии и приложениях структурных клеевых связей для долгосрочных характеристик химической устойчивости являются ключевыми факторами, способствующими их принятию как в промышленной инфраструктуре, так и в специализированных производственных секторах. Тенденция к системам специализированных полиуретановых материалов, ориентированных на производительность, и растущая доступность марок полиэфирных полиолов для конкретных применений также способствуют росту рынка.

Сдержанность/вызов

"Озабоченность по поводу гидролитической чувствительности и более высокой стоимости по сравнению с альтернативами полиола Polyether"

- Опасения, связанные с гидролитической чувствительностью стандартных полиэфирных полиолов в высоковлажной или влажной среде обслуживания, в сочетании с их, как правило, более высокой стоимостью производства по сравнению с альтернативами полиэфирного полиола для сырьевых товаров, создают значительные проблемы для более широкого внедрения на рынке, помимо применения премиальных характеристик.

- Например, стандартные полиэфирные полиолы на основе адипата, как известно, подвергаются гидролитической деградации в условиях длительного водного или высоковлажного воздействия, ограничивая их пригодность для наружного воздействия и применения во влажной среде без использования более дорогих гидролизоустойчивых поликарбонатов или альтернатив полиола капролактона.

- Устранение этих ограничений гидролитической долговечности за счет развертывания поликарбонатных и основанных на капролактоне полиэфирных полиолов с изначально превосходной устойчивостью к гидролизу, а также использования стабилизаторов карбодиимида и стратегий защиты поверхностного покрытия имеет решающее значение для повышения доверия клиентов к долговечности полиэфирной полиоловой системы. Такие компании, как Perstorp и Kuraray, подчеркивают превосходные показатели устойчивости к гидролизу своих специальных сортов полиолов в качестве ключевых дифференциаторов производительности на рынках морских, наружных и медицинских устройств. Кроме того, более высокая стоимость производства полиэфирных полиолов по сравнению с товарными полиэфирными полиолами, обусловленная более сложными процессами синтеза поликонденсации и более дорогими диацидными и диольными исходными материалами, может представлять собой барьер для внедрения в экономически чувствительные гибкие пенопласты и жесткие изоляционные приложения, где полиэфирные полиолы обеспечивают технически приемлемые характеристики при более низкой стоимости сырья. В то время как высокопроизводительные приложения в обуви, автомобильных покрытиях и специализированных рынках CASE поддерживают ценообразование на полиэфирные полиолы премиум-класса, ценовое давление от альтернатив полиэфирных полиолов остается фактором на более широком рынке полиолов.

- В то время как технологии производства полиэфирного полиола и производительность специализированного класса постоянно совершенствуются, проблема гидролитической чувствительности и восприятие премиальных затрат все еще могут препятствовать внедрению в приложениях, подверженных воздействию влаги, и конкурентоспособных по стоимости сегментах рынка, где полиэфирные полиолы предлагают адекватный баланс производительности и цен.

- Преодоление этих проблем за счет усовершенствованной технологии стабилизации полимеров, обучения потребителей преимуществам полиэфирного полиола в области долговечности в премиальных приложениях и разработки более конкурентоспособных по цене сортов полиэфирного полиола, устойчивых к гидролизу, будет иметь жизненно важное значение для устойчивого роста рынка.

Рынок полиолов Polyester

Рынок сегментирован на основе типа, приложения и конечного пользователя.

- По типу

На основе типа рынок полиэфирных полиолов сегментирован на полиолы Адипата, полиолы Фталата, полиолы Капролактона, поликарбонатные полиолы и другие. Сегмент Adipate Polyols доминировал над крупнейшей долей рынка в 44,8% в 2025 году, что обусловлено их установленным профилем производительности и широкой коммерческой доступностью для гибких применений полиуретана CASE, обуви и промышленных эластомеров. Полиуретановые формулаторы полагаются на адипатные полиолы за их способность обеспечивать баланс механической гибкости, прочности на растяжение и производительности удлинения в стандартных применениях CASE и эластомерного полиуретана при коммерчески конкурентоспособных ценах. На рынке также наблюдается высокий спрос на сорта полиола адипата из-за их установленного нормативного признания и хорошо зарекомендовавшей себя совместимости рецептур на мировых рынках производства полиуретана.

Ожидается, что в сегменте поликарбонатных полиолов будут наблюдаться самые быстрые темпы роста в 11,6% с 2026 по 2033 год, что обусловлено растущим внедрением премиальных наружных покрытий, морских и автомобильных полиуретановых покрытий, требующих самого высокого уровня устойчивости к гидролизу, стабильности ультрафиолета и долгосрочной долговечности. Поликарбонатные полиолы обеспечивают лучшую в своем классе устойчивость к гидролитической деградации и УФ-фотодеградации в требовательных системах наружного и морского полиуретанового покрытия, что делает их предпочтительным выбором полиола для премиального промышленного защитного покрытия, специального медицинского устройства и передовых обувных приложений, требующих долгосрочной механической целостности.

- С помощью приложения

На основе применения рынок полиэфирных полиолов сегментирован на Жесткую пену, Гибкую пену, покрытия, клеи, герметики и эластомеры и другие. Сегмент покрытий, клеев, герметиков и эластомеров (CASE) занимал самую большую долю рынка в 20% в 2025 году, чему способствовали доминирующие преимущества производительности полиэфирных полиолов в высокопрочных двухкомпонентных полиуретановых покрытиях, клеевых и эластомерных системах на автомобильных, промышленных и строительных рынках. Превосходная прочность на растяжение, химическая стойкость и адгезионные характеристики полиэфирных полиоловых полиуретановых систем CASE продолжают укреплять их лидирующие позиции в глобальной структуре спроса на полиэфирные полиолы.

Ожидается, что сегмент Rigid Foam станет самым быстрым CAGR с 2026 по 2033 год, что обусловлено растущим спросом на высокоэффективные полиизоциануратные и полиуретановые жесткие изоляционные плиты, включающие фталаты и специальные ароматические полиэфирные полиолы для повышения огнестойкости и теплоизоляции. Сильный рост энергоэффективного строительства зданий и превосходное огневое поведение ароматических пенополиэфирных полиэфирных пенопластовых систем по сравнению с альтернативами на основе алифатического полиэфира являются ключевыми факторами, поддерживающими ускоренный рост полиэфирных полиолов в приложениях жесткой изоляции пенопласта.

- Конечный пользователь

На основе конечного пользователя рынок полиэфирных полиолов сегментирован на строительство и строительство, автомобилестроение, обувь, мебель и постельные принадлежности, упаковку и другие. Автомобильный сегмент составил наибольшую долю рынка в 24% в 2025 году, что обусловлено широким использованием двухкомпонентных полиуретановых покрытий на основе полиэфирного полиола в автомобильных системах верхнего слоя, грунтовки и прозрачного покрытия, а также полиэфирных полиуретановых клеев и герметиков в автомобильной сборке кузова и склеивании стекла. Превосходная УФ-стойкость, химическая долговечность и удержание глянцевого полиэфирного полиола на основе HDI и изоцианатных систем покрытия IPDI укрепляют свое доминирующее положение в глобальной автомобильной OEM и цепочке создания стоимости покрытия.

Сегмент обуви, как ожидается, станет свидетелем самого быстрого CAGR с 2026 по 2033 год, обусловленного растущим глобальным рынком спортивной и повседневной обуви и растущим внедрением высокоабразивных полиуретановых аутсолов, седельных и прямых инъекционных компонентов обуви, изготовленных с использованием полиэфирных полиоловых полиуретановых систем. Растущий потребительский спрос на обувь премиум-класса, долговечность и производительность в развивающихся регионах рынка в сочетании с ростом спортивных и наружных категорий обуви на мировых рынках стимулирует растущий спрос на высокопроизводительную полиуретановую обувь на основе полиэфирного полиола.

Региональный анализ рынка полиэфирных полиолов

- Северная Америка доминировала на рынке полиэфирных полиолов с самой большой долей выручки в 35,8% в 2025 году, что обусловлено высоким спросом на высокопроизводительные полиуретановые и специализированные эластомеры CASE, а также значительными инвестициями в производственные мощности и технологии рецептуры ведущих производителей химических и полиуретановых систем.

- Производители в регионе высоко ценят превосходные механические характеристики, химическую стойкость и адгезионные характеристики полиэфирных полиолов в секторах премиального полиуретанового покрытия, клея и эластомерного конечного использования, включая автомобильное OEM-покрытие, промышленное техническое обслуживание и специальную обувь.

- Это широкое внедрение дополнительно поддерживается высокоценным промышленным химическим потреблением, технологически продвинутой специализированной полиуретановой производственной базой и растущим предпочтением оптимизированных по производительности и прочных полиэфирных полиолов платформ, устанавливая полиэфирные полиолы в качестве предпочтительного сырья для премиальных промышленных и специализированных полиуретановых применений.

Американский Polyester Polyols Market Insight

Рынок полиэфирных полиолов в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовала сильная отечественная автомобильная OEM-покрытие и специализированная производственная база технического обслуживания покрытий и расширение развертывания двухкомпонентных полиуретановых систем на основе полиэфирного полиола в промышленных напольных покрытиях, защите трубопроводов и специализированных клеевых приложениях. Полиуретановые формулаторы все чаще отдают приоритет разработке специальных сортов полиэфирного полиола, оптимизированных для требований к выветриванию, химической стойкости и механической долговечности. Растущее предпочтение высокопроизводительных полиуретановых покрытий и эластомеров в сочетании с устойчивым спросом со стороны производителей специальной обуви и промышленных эластомеров еще больше стимулирует отрасль полиэфирных полиолов.

Европейский рынок полиэфирных полиолов Insight

Европейский рынок полиэфирных полиолов, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь благодаря строгим экологическим нормам ЕС, способствующим созданию высокопрочных систем покрытия с низким уровнем обслуживания для промышленной и строительной инфраструктуры, а также растущему спросу на премиальные алифатические полиуретановые покрытия HDI и IPDI на автомобильных OEM- и нефтеперерабатывающих рынках. Рост внедрения высокоэффективных полиуретановых покрытий в сочетании со спросом на био- и специализированные полиэфирные полиолы способствует инновациям в европейских отраслях производства специализированного полиуретанового сырья и системных рецептур.

Великобритания Polyester Polyols Market Insight

Ожидается, что рынок полиэфирных полиолов в Великобритании в течение прогнозируемого периода будет расти на примечательном уровне CAGR, что обусловлено растущим спросом на высокоэффективные полиуретановые покрытия, клеевые и герметичные системы в строительстве, транспортной инфраструктуре и промышленном обслуживании. Кроме того, растущие инвестиции в морские и морские инфраструктурные покрытия, требующие долгосрочных антикоррозионных и гидролизоустойчивых систем защиты от полиуретана, побуждают составителей покрытий принимать высокопроизводительные поликарбонатные и капролактоновые полиэфирные полиолы. Акцент Великобритании на долговечность инфраструктуры и передовые характеристики защитного покрытия, наряду с хорошо развитой специализированной химической и полиуретановой производственной инфраструктурой, как ожидается, продолжит стимулировать рост рынка.

Германия Polyester Polyols Market Insight

Ожидается, что рынок полиэфирных полиолов в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему способствует растущий спрос на высокоэффективные двухкомпонентные полиуретановые автомобильные системы верхнего слоя, специализированные промышленные напольные и антикоррозионные покрытия, а также передовые полиуретановые клеевые и герметичные системы для автомобильной сборки кузова и стекла. Передовая производственная инфраструктура OEM-производителей в Германии и ее сильный акцент на долговечность покрытия, согласованность цвета и долгосрочные характеристики выветривания способствуют внедрению премиальных сортов полиэфирного полиола в отечественных и экспортных цепочках поставок автомобильных и промышленных покрытий.

Азиатско-Тихоокеанский рынок полиэфирных полиолов

Рынок полиэфирных полиолов в Азиатско-Тихоокеанском регионе будет расти с самым быстрым CAGR 12,3% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрым расширением производства обуви, ростом производства автомобилей и быстрорастущими секторами специального покрытия и клея в таких странах, как Китай, Индия, Вьетнам и Южная Корея. Сильная ориентация региона на отечественное специализированное полиуретановое сырье и рост производственных мощностей в сочетании с быстрым расширением производства спортивной и повседневной обуви для глобальных экспортных рынков способствует активному внедрению полиэфирных полиолов в сегментах CASE, обуви и автомобильной промышленности.

Японский рынок полиолов Polyester

Японский рынок полиэфирных полиолов набирает обороты благодаря передовым производственным возможностям страны по производству полиуретановой химии, постоянным инвестициям в высокопроизводительные автомобильные покрытия и технологии специализированных эластомеров, а также спросу на специализированные полиэфирные полиолы. Японский рынок уделяет значительное внимание долговечности, точности и качеству полиуретановых покрытий, а принятие специализированных сортов поликарбоната и капролактона полиэфирного полиола обусловлено растущей изощренностью отечественного автомобильного OEM-покрытия, прецизионного эластомерного компонента и специализированных отраслей производства полиуретана для медицинских устройств.

Китайский рынок полиолов Polyester Polyols Insight

Китайский рынок полиэфирных полиолов составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с масштабным производством отечественной обуви в стране, быстрым расширением автомобильного производства и сектора покрытий, а также быстрорастущими рынками специализированных клеевых и промышленных покрытий из полиуретана. Китай является доминирующим мировым центром производства обуви, и широкое использование полиэфирных полиолов на основе полиуретана и систем прямого впрыска в категориях производства спортивной, повседневной и рабочей обуви является основным фактором роста спроса на полиэфирные полиолы в регионе.

Доля рынка полиолов Polyester

Индустрия полиэфирных полиолов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- BASF SE (Германия)

- Covestro AG (Германия)

- Stepan Company (США)

- Huafon Group (Китай)

- Xuchuan Chemical (Китай)

- Evonik Industries AG (Германия)

- Lanxess AG (Германия)

- Huntsman Corporation (США)

- Perstorp Holding AB (Швеция)

- DIC Corporation (Япония)

- Kuraray Co., Ltd. (Япония)

- Mitsui Chemicals, Inc. (Япония)

- Технология синтеза (Чехия)

- Alberdingk Boley GmbH (Германия)

- Purinova Sp. z o.o. (Польша)

- Carpenter Co. (США)

- Wanhua Chemical Group Co., Ltd. (Китай)

- SABIC (Саудовская Аравия)

- Coim Group (Италия)

- SK Chemicals Co., Ltd. (Южная Корея)

Последние события на мировом рынке полиэфирных полиолов

- В марте 2021 года Covestro объявила о расширении своего портфеля полиолов на основе CO2 и круглого сырья в рамках своей «Программы круговой экономики», продвигая использование захваченного углекислого газа в качестве сырья для производства полиуретана и полиэфирного полиола. Эта инициатива стала важным шагом на пути к снижению зависимости от ископаемого сырья в цепочке создания стоимости полиолов.

- В октябре 2022 года Dow представила на рынках Азиатско-Тихоокеанского региона новые полиолы на биооснове и с низким содержанием ПГ, направленные на повышение устойчивости в области строительной изоляции и применения автомобильной пены. Запуск усилил стратегию Dow по декарбонизации цепочек создания стоимости полиуретана за счет возобновляемых источников сырья и решений для циркулярных материалов.

- В августе 2022 года BASF объявила о расширении своей линейки сертифицированных полиуретановых и полиольных продуктов на основе баланса биомассы (BMB), что позволит клиентам сократить потребление ископаемых ресурсов без изменения производительности продукта. Разработка поддерживала растущий спрос на устойчивые полиэфирные полиолы в покрытиях, клеях и пенопластах.

- В январе 2024 года Dow получила сертификацию ISCC PLUS для своих полиолов, что позволило производить круглые и биокруглые полиэфирные полиолы с использованием сырья на основе отходов и биоматериалов в сертифицированных системах баланса массы. Это значительно укрепило прослеживаемые требования устойчивости в последующих применениях полиуретана.

- В марте 2024 года BASF запустила новые системы полиуретана, сбалансированные по биомассе, включая составы на основе полиэфирного полиола, улавливая ранний спрос на устойчивые покрытия и рынки пены. Запуск усилил позиционирование BASF в области низкоуглеродного полиола для промышленного применения.

- В мае 2025 года COIM USA объявила о приобретении 20-акровой производственной площадки по производству возобновляемого полиола у Palmer International, расширив свой портфель полиэфирных полиолов на основе CNSL. Расширение включало планы по значительному увеличению производственных мощностей к 2027 году, укреплению устойчивой диверсификации сырья в полиэфирном полиоле.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.