Global Polyethylene Terephthalate Pet Foam Market

Размер рынка в млрд долларов США

CAGR :

%

USD

434.78 Million

USD

747.03 Million

2025

2033

USD

434.78 Million

USD

747.03 Million

2025

2033

| 2026 –2033 | |

| USD 434.78 Million | |

| USD 747.03 Million | |

| % | |

|

Сегментация мирового рынка пенополиэтилентерефталата (ПЭТ) по сырью (первичный полиэтилентерефталат (ПЭТ) и переработанный полиэтилентерефталат (ПЭТ)), целевым сегментам (пенополиэтилентерефталат низкой плотности и пенополиэтилентерефталат высокой плотности), отраслям конечного использования (ветроэнергетика, автомобильная промышленность, аэрокосмическая и оборонная промышленность, судостроение, строительство, упаковка и другие) — тенденции и прогноз развития отрасли до 2033 года.

Размер рынка пенополиэтилентерефталата (ПЭТ).

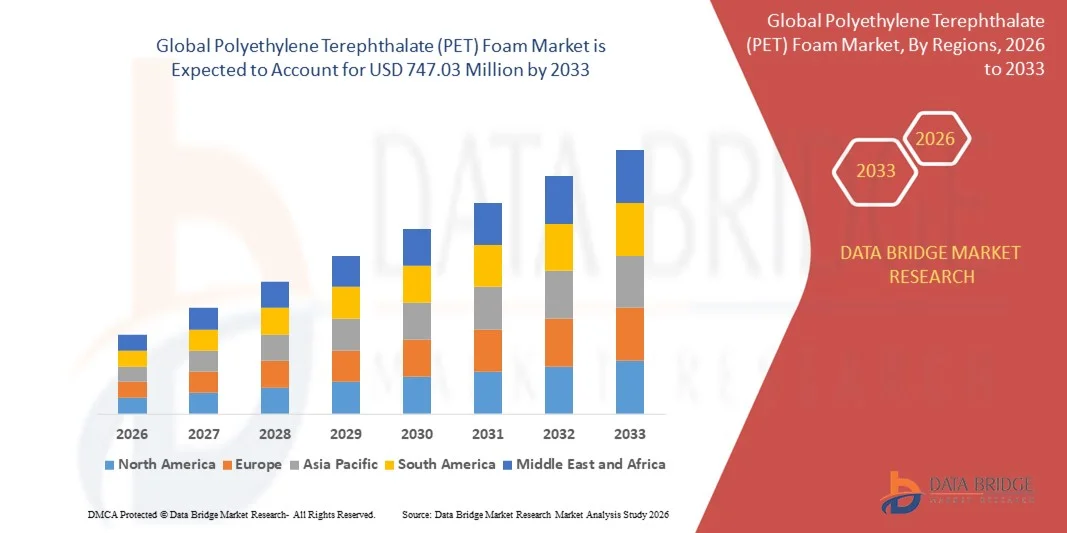

- Объем мирового рынка пенополиэтилентерефталата (ПЭТ) в 2025 году оценивался в 434,78 млн долларов США и, как ожидается, достигнет 747,03 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим использованием легких и высокоэффективных основных материалов в ветроэнергетике, автомобильной, морской и строительной отраслях, где пенополиэтилен (ПЭТ) обеспечивает оптимальный баланс прочности, долговечности и возможности вторичной переработки.

- Кроме того, растущее внимание к экологичности, снижению веса и экономически эффективным композитным решениям позиционирует пенополиэтилен (ПЭТ) как предпочтительную альтернативу традиционным материалам для сердцевины, ускоряя его проникновение в конструкционные и изоляционные области применения и значительно поддерживая общий рост рынка.

Анализ рынка пенополиэтилентерефталата (ПЭТ).

- Пенополиэтилентерефталат (ПЭТ), используемый в качестве конструкционного материала в сэндвич-композитах, стал важнейшим компонентом современных лопастей ветряных турбин, автомобильных конструкций, морских судов и строительных материалов благодаря высокому соотношению прочности к весу, усталостной прочности и влагостойкости.

- Растущий спрос на пенополиэтилентерефталат (ПЭТ) в первую очередь обусловлен быстрым расширением проектов в области возобновляемой энергетики, растущим вниманием к легким материалам для повышения топливной эффективности и сокращения выбросов, а также все более широким использованием перерабатываемых и экологически чистых материалов в различных отраслях промышленности.

- Азиатско-Тихоокеанский регион доминировал на рынке пенополиэтилентерефталата (ПЭТ) с долей около 35% в 2025 году благодаря быстрому расширению ветроэнергетических установок, росту автомобильного производства и увеличению использования легких композитных материалов.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке пенополиэтилентерефталата (ПЭТ) в течение прогнозируемого периода благодаря увеличению мощностей ветроэнергетики, расширению использования легких материалов в автомобильной и аэрокосмической отраслях, а также значительному акценту на перерабатываемые композитные материалы.

- Сегмент первичного полиэтилентерефталата (ПЭТ) доминировал на рынке с долей 62,5% в 2025 году благодаря своей превосходной механической прочности, стабильному качеству и надежной работе в высоконагруженных конструкционных приложениях. Производители предпочитают первичный пенополиэтилентерефталат (ПЭТ) для применения в ветроэнергетике, аэрокосмической и морской отраслях благодаря его предсказуемому поведению под нагрузкой и долговечности. Более высокая чистота обеспечивает лучшее сцепление со смолами и композитами, что имеет решающее значение для применений, требующих повышенной безопасности. Наличие стандартизированных марок еще больше укрепляет его доминирование в крупномасштабных промышленных проектах.

Обзор отчета и сегментация рынка пенополиэтилентерефталата (ПЭТ).

|

Атрибуты |

Основные тенденции рынка пенополиэтилентерефталата (ПЭТ): анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка пенополиэтилентерефталата (ПЭТ).

Увеличение использования перерабатываемых и экологически чистых материалов для сердцевины из ПЭТ-пены.

- Важной тенденцией на рынке пенополиэтилентерефталата (ПЭТ) является растущее внедрение перерабатываемых и экологически чистых материалов для сердцевины в отраслях с интенсивным использованием композитных материалов, что обусловлено ужесточением экологических норм и корпоративных целей в области устойчивого развития. Пенополиэтилен становится все более предпочтительным по сравнению с традиционными материалами для сердцевины благодаря возможности вторичной переработки, меньшему воздействию на окружающую среду и способности соответствовать требованиям к структурной прочности в сложных условиях эксплуатации.

- Например, компания Gurit Holding AG расширила свой ассортимент перерабатываемой пенополиэтиленовой продукции для ветроэнергетики и морских применений, поддерживая цели экономики замкнутого цикла, сохраняя при этом механическую прочность и долговечность. Такие инициативы укрепляют позиции пенополиэтилена как устойчивой альтернативы в крупномасштабных композитных конструкциях.

- В ветроэнергетическом секторе все чаще используются сердечники из пенополиэтилена (ПЭТ) в лопастях турбин, поскольку производители стремятся к материалам, обеспечивающим экологичность на протяжении всего жизненного цикла без ущерба для усталостной прочности. Эта тенденция способствует усилению использования пенополиэтилена как в наземных, так и в морских ветроэнергетических проектах.

- Автомобильные производители также внедряют перерабатываемый пенополиэтилен в облегченные компоненты автомобилей для достижения целей по сокращению выбросов и утилизации отходов. Это способствует более широкому распространению пенополиэтилена в транспортной отрасли.

- В строительстве наблюдается рост использования пенополиэтилена (ПЭТ) для теплоизоляции и конструкционных панелей, при этом решающими факторами при закупках становятся сертификаты экологической устойчивости и стандарты энергоэффективности. Это способствует расширению применения пенополиэтилена в проектах «зеленого» строительства.

- В целом, растущее внимание к устойчивому развитию и возможности вторичной переработки во всех отраслях промышленности укрепляет роль пенополиэтилена как перспективного основного материала, способствующего долгосрочному расширению рынка.

Динамика рынка пенополиэтилентерефталата (ПЭТ).

Водитель

Растущий спрос на легкие и высокопрочные композитные конструкции

- Растущий спрос на легкие, но при этом высокопрочные композитные материалы в ветроэнергетике, автомобильной, аэрокосмической и морской отраслях является основным фактором развития рынка пенополиэтилена (ПЭТ). Пенополиэтилен обеспечивает оптимальный баланс механической прочности, снижения веса и долговечности, что делает его подходящим для несущих сэндвич-конструкций.

- Например, компания Toray Industries, Inc. использует передовые решения на основе пенополиэтилена (ПЭТ) в композитных материалах, где снижение веса и структурные характеристики имеют решающее значение, особенно в аэрокосмической и транспортной отраслях. Такое внедрение подчеркивает растущую зависимость от пенополиэтилена в условиях, где важны эксплуатационные характеристики.

- В автомобильной отрасли производители используют пенополиэтилен (ПЭТ) для достижения целей по снижению веса, что повышает топливную эффективность и запас хода электромобилей. Совместимость пенополиэтилена с процессами производства композитных материалов повышает его привлекательность для конструкционных и полуконструкционных компонентов.

- Морская и аэрокосмическая отрасли также стимулируют спрос, поскольку пенополиэтилен (ПЭТ) обеспечивает устойчивость к влаге, усталости и суровым условиям эксплуатации. Эти эксплуатационные преимущества способствуют его широкому применению в высокотехнологичных областях.

- Постоянный переход к использованию легких композитных материалов в различных отраслях промышленности усиливает этот фактор, превращая пенополиэтилен в важнейший материал, отвечающий современным требованиям к проектированию конструкций.

Сдержанность/Вызов

Высокие затраты на обработку и первоначальное производство.

- Рынок пенополиэтилена (ПЭТ) сталкивается с проблемами, связанными с высокими первоначальными затратами на обработку и производство, особенно по сравнению с традиционными материалами для сердцевины. Сложные технологические процессы и специализированная интеграция композитных материалов увеличивают общие производственные затраты для производителей и конечных потребителей.

- Например, компания BASF SE подчеркивает, что производство высокоэффективных марок пенополиэтилена требует контролируемых условий обработки и точной рецептуры материала, что увеличивает капитальные и эксплуатационные затраты. Эти факторы стоимости могут ограничивать применение в областях, чувствительных к цене.

- Производство пенополиэтилена (ПЭТ) для конструкционных целей включает в себя энергоемкие процессы и строгие стандарты контроля качества, обеспечивающие стабильную плотность и механические характеристики. Эти требования повышают сложность производства и увеличивают себестоимость.

- Малые и средние производители могут столкнуться с трудностями в масштабировании производства пенополиэтилена из-за необходимости в специализированном оборудовании и квалифицированной рабочей силе. Это может ограничить предложение и повлиять на проникновение на рынок в развивающихся регионах.

- В результате высокие первоначальные затраты остаются ключевой проблемой, требующей от производителей сосредоточиться на оптимизации процессов, экономии за счет масштаба и технологических достижениях для повышения конкурентоспособности по затратам при сохранении характеристик продукции.

Обзор рынка пенополиэтилентерефталата (ПЭТ).

Рынок сегментирован по типу сырья, плотности целевого продукта и отраслям конечного использования.

- По сырью

Рынок пенополиэтилентерефталата (ПЭТ) сегментируется по типу сырья на первичный полиэтилентерефталат (ПЭТ) и переработанный полиэтилентерефталат (ПЭТ). Сегмент первичного полиэтилентерефталата (ПЭТ) доминировал на рынке, занимая наибольшую долю выручки в 62,5% в 2025 году, благодаря своей превосходной механической прочности, стабильному качеству и надежной работе в высоконагруженных конструкционных приложениях. Производители предпочитают первичный пенополиэтилентерефталат (ПЭТ) для применения в ветроэнергетике, аэрокосмической и морской отраслях благодаря его предсказуемому поведению под нагрузкой и долговечности. Более высокая чистота обеспечивает лучшее сцепление со смолами и композитами, что имеет решающее значение для применений, требующих повышенной безопасности. Наличие стандартизированных марок еще больше укрепляет его доминирование в крупномасштабных промышленных проектах.

Ожидается, что сегмент переработанного полиэтилентерефталата (ПЭТ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие требования к устойчивому развитию и инициативы в области экономики замкнутого цикла в обрабатывающей промышленности. Усиление внимания к сокращению выбросов углекислого газа побуждает конечных пользователей использовать переработанный полиэтилентерефталат (ПЭТ) без ущерба для структурной целостности. Достижения в технологиях переработки улучшают однородность материала, делая переработанный полиэтилентерефталат (ПЭТ) пригодным для применения в автомобильной, строительной и упаковочной отраслях. Преимущества в стоимости по сравнению с первичным материалом и сильная нормативная поддержка ускоряют внедрение на развивающихся и развитых рынках.

- По данным Target

В зависимости от целевой плотности рынок пенополиэтилентерефталата (ПЭТ) сегментируется на пенополиэтилентерефталат (ПЭТ) низкой плотности и пенополиэтилентерефталат (ПЭТ) высокой плотности. В 2025 году сегмент пенополиэтилентерефталата (ПЭТ) занимал доминирующую долю выручки благодаря высокой прочности на сжатие, превосходной усталостной прочности и пригодности для несущих конструкций. Этот сегмент широко используется в лопастях ветряных турбин, морских корпусах и компонентах аэрокосмической отрасли, где важны структурная стабильность и длительный срок службы. Устойчивость к влаге и химическим веществам дополнительно повышает его производительность в суровых условиях эксплуатации. Высокий спрос со стороны возобновляемой энергетики и оборонного сектора продолжает укреплять его лидерство на рынке.

Прогнозируется, что сегмент пенополиэтилентерефталата (ПЭТ) низкой плотности продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на легкие материалы в автомобильных интерьерах, теплоизоляции зданий и упаковке. Пенополиэтилентерефталат (ПЭТ) низкой плотности обеспечивает снижение веса при сохранении адекватных тепло- и звукоизоляционных свойств. Простота обработки и экономичность делают его привлекательным для крупномасштабного применения. Усиление внимания к энергоэффективным зданиям и облегченной конструкции транспортных средств способствует быстрому расширению этого сегмента.

- По отраслям конечного использования

В зависимости от отрасли конечного использования рынок пенополиэтилентерефталата (ПЭТ) сегментирован на ветроэнергетику, автомобильную промышленность, аэрокосмическую и оборонную промышленность, морскую промышленность, строительство, упаковку и другие отрасли. В 2025 году сегмент ветроэнергетики доминировал на рынке благодаря широкому использованию пенополиэтилентерефталата (ПЭТ) в качестве основного материала лопастей ветротурбин. Пенополиэтилентерефталат (ПЭТ) обеспечивает высокое соотношение прочности к весу, устойчивость к усталости и возможность вторичной переработки, что крайне важно для крупных и долговечных конструкций турбин. Рост инвестиций в наземные и морские ветроэнергетические проекты по всему миру поддерживает высокий спрос. Совместимость с автоматизированными производственными процессами дополнительно способствует широкому распространению в этом сегменте.

Ожидается, что автомобильный сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на легкие, экономичные и электрические автомобили. Полиэтилентерефталат (ПЭТ) набирает популярность в автомобильных конструктивных элементах, интерьерах и корпусах батарей благодаря своей ударопрочности и термостойкости. Автопроизводители все чаще используют полиэтилентерефталат (ПЭТ) для достижения целей по сокращению выбросов и увеличения запаса хода автомобилей. Постоянные инновации в технологиях обработки пенопласта и гибкости конструкции ускоряют его проникновение в автомобильную промышленность.

Региональный анализ рынка пенополиэтилентерефталата (ПЭТ).

- Азиатско-Тихоокеанский регион доминировал на рынке пенополиэтилентерефталата (ПЭТ), занимая наибольшую долю выручки — около 35% в 2025 году. Это стало возможным благодаря быстрому расширению ветроэнергетических установок, росту автомобильного производства и увеличению использования легких композитных материалов.

- Развитая производственная база региона, доступность экономически выгодного сырья и растущие инвестиции в возобновляемые источники энергии и инфраструктурные проекты ускоряют рост спроса на пенополиэтилен (ПЭТ).

- Благоприятная государственная политика, расширение мощностей по производству композитных материалов и быстрая индустриализация в развивающихся странах способствуют росту потребления пенополиэтилена в конструкционных и изоляционных целях.

Анализ рынка пенополиэтилентерефталата (ПЭТ) в Китае

В 2025 году Китай занимал наибольшую долю на рынке полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе, чему способствовали доминирующее положение в производстве ветряных турбин, крупномасштабное строительство и обширные производственные мощности по выпуску композитных материалов. Устойчивый спрос поддерживается благодаря активному развитию возобновляемой энергетики и производству легких материалов для транспорта. Кроме того, хорошо развитые цепочки поставок и собственные производственные мощности укрепляют лидирующие позиции Китая.

Анализ рынка пенополиэтилентерефталата (ПЭТ) в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительное развитие проектов в области ветроэнергетики, рост автомобильного производства и увеличение использования легких материалов в строительстве. Правительственные инициативы, направленные на расширение мощностей возобновляемой энергетики и развитие инфраструктуры, способствуют внедрению пенополиэтилентерефталата (ПЭТ). Растущие инвестиции в отечественное производство композитных материалов также вносят значительный вклад в сильный рыночный импульс.

Анализ европейского рынка пенополиэтилентерефталата (ПЭТ).

Европейский рынок пенополиэтилентерефталата (ПЭТ) стабильно растет благодаря строгим нормам устойчивого развития, широкому использованию перерабатываемых материалов в качестве сердцевины и высокому спросу со стороны ветроэнергетического и автомобильного секторов. В регионе особое внимание уделяется легким, высокоэффективным и экологически чистым материалам для конструкционных применений. Рост инвестиций в морские ветроэнергетические проекты и электромобили поддерживают долгосрочный рост рынка.

Анализ рынка пенополиэтилентерефталата (ПЭТ) в Германии

Рынок пенополиэтилентерефталата (ПЭТ) в Германии поддерживается развитой автомобильной промышленностью, развитой инфраструктурой ветроэнергетики и лидерством в области композитных материалов. Ориентация страны на облегченную конструкцию автомобилей, энергоэффективность и перерабатываемые материалы стимулирует использование пенополиэтилентерефталата (ПЭТ). Мощные научно-исследовательские возможности и промышленное сотрудничество еще больше расширяют его применение в различных отраслях конечного использования.

Анализ рынка пенополиэтилентерефталата (ПЭТ) в Великобритании

Рынок Великобритании выигрывает от роста числа проектов в области морской ветроэнергетики, увеличения спроса на экологически чистые строительные материалы и расширения использования современных композитных материалов. Акцент на возобновляемых источниках энергии и легких конструкционных материалах усиливает спрос на пенополиэтилентерефталат (ПЭТ). Инвестиции в морские и ветроэнергетические проекты продолжают способствовать расширению рынка.

Анализ рынка пенополиэтилентерефталата (ПЭТ) в Северной Америке

Прогнозируется, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют увеличение мощностей ветроэнергетики, растущее использование легких материалов в автомобильной и аэрокосмической отраслях, а также значительный акцент на перерабатываемых композитных материалах. Ключевыми факторами роста являются растущие инвестиции в инфраструктуру возобновляемой энергетики и передовые производственные технологии.

Анализ рынка пенополиэтилентерефталата (ПЭТ) в США

В 2025 году США занимали наибольшую долю на североамериканском рынке пенополиэтилентерефталата (ПЭТ), чему способствовали значительные объемы ветроэнергетических установок, развитая аэрокосмическая и автомобильная отрасли, а также высокий спрос на конструкционные материалы. Акцент на экологичность, снижение веса и развитие отечественного производства композитных материалов ускоряют внедрение пенополиэтилентерефталата (ПЭТ). Наличие устоявшихся производителей и передовых производственных мощностей еще больше укрепляет лидирующие позиции США.

Доля рынка пенополиэтилентерефталата (ПЭТ)

В отрасли производства пенополиэтилентерефталата (ПЭТ) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация JSP (Япония)

- Armacell International SA (Люксембург)

- Доу Инк. (США)

- Zotefoams Plc (Великобритания)

- Корпорация Sealed Air (США)

- Carbon-Core Corp. (США)

- BASF SE (Германия)

- Корпорация INOAC (Япония)

- Висконсинская пенопродукция (США)

- Huntsman International LLC (США)

- Palziv Ltd. (Израиль)

- Trecolan GmbH (Германия)

- Pregis LLC (США)

- Mitsui Chemicals America, Inc. (США)

- Корпорация Канека (Япония)

- Toray Industries, Inc. (Япония)

- Gurit Holding AG (Швейцария)

Последние тенденции на мировом рынке пенополиэтилентерефталата (ПЭТ).

- В октябре 2025 года компания 3M инициировала программу совместных разработок с ведущими автопроизводителями для создания передовых решений на основе пенополиэтилена (ПЭТ), направленных на улучшение характеристик автомобилей и топливной экономичности. Это сотрудничество укрепляет инновационные возможности на рынке пенополиэтилена, ускоряя внедрение легких материалов в автомобили следующего поколения. Партнерство укрепляет рыночные позиции 3M, согласовывая ее опыт в области материалов с требованиями OEM-производителей, а также расширяет сферу применения пенополиэтилена в автомобильной промышленности.

- В сентябре 2025 года компания SABIC представила новый портфель экологически чистых изделий из пенополиэтилена (ПЭТ), разработанных специально для отраслей, заботящихся об окружающей среде. Это отражает растущую тенденцию рынка к использованию перерабатываемых и низкоуглеродистых материалов, что укрепляет роль пенополиэтилена как устойчивой альтернативы традиционным материалам для сердцевины. Удовлетворяя спрос, обусловленный стремлением к устойчивому развитию, SABIC повышает свою конкурентоспособность и способствует более широкому внедрению пенополиэтилена в строительстве, транспорте и промышленности.

- В августе 2025 года компания Toray Industries Inc. объявила о крупных инвестициях в новый завод по производству пенополиэтилена (ПЭТ) для расширения своих производственных мощностей. Этот шаг напрямую поддерживает растущий мировой спрос, особенно со стороны аэрокосмической отрасли, где легкие и высокопрочные материалы имеют решающее значение. Расширение повышает устойчивость цепочки поставок и позволяет Toray занять большую долю на рынке высокотехнологичных применений пенополиэтилена.

- В июне 2025 года компания Armacell расширила свой ассортимент пенополиэтилена (ПЭТ), добавив высокоэффективные марки, разработанные для ветроэнергетики и морских применений. Это укрепит позиции на рынке, удовлетворяя потребность в прочных, устойчивых к усталости материалах для сердцевины крупных композитных конструкций. Расширение портфеля позволит Armacell укрепить свои позиции в проектах возобновляемой энергетики и быстрорастущих морских сегментах.

- В апреле 2025 года компания Gurit Holding AG расширила свои производственные мощности по выпуску ПЭТ-пены, модернизировав производственные линии для повышения эффективности и стабильности качества продукции. Эта стратегическая инициатива направлена на удовлетворение растущего спроса со стороны ветроэнергетического и транспортного секторов при одновременном снижении производственных затрат. Модернизация укрепляет способность Gurit поставлять высококачественную ПЭТ-пену в больших масштабах, способствуя повышению конкурентоспособности на быстрорастущем рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.