Global Polymeric Biomaterial Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.56 Billion

USD

13.29 Billion

2025

2033

USD

8.56 Billion

USD

13.29 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 13.29 Billion | |

| % | |

|

Глобальная сегментация рынка полимерных биоматериалов по типу (нейлон, силикон, полиэстер, полиэтилен, полиметилметакрилат, поливинилхлорид и другие), применению (сердечно-сосудистая хирургия, офтальмология, стоматология, пластическая хирургия, заживление ран, тканевая инженерия и ортопедия) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка полимерных биоматериалов

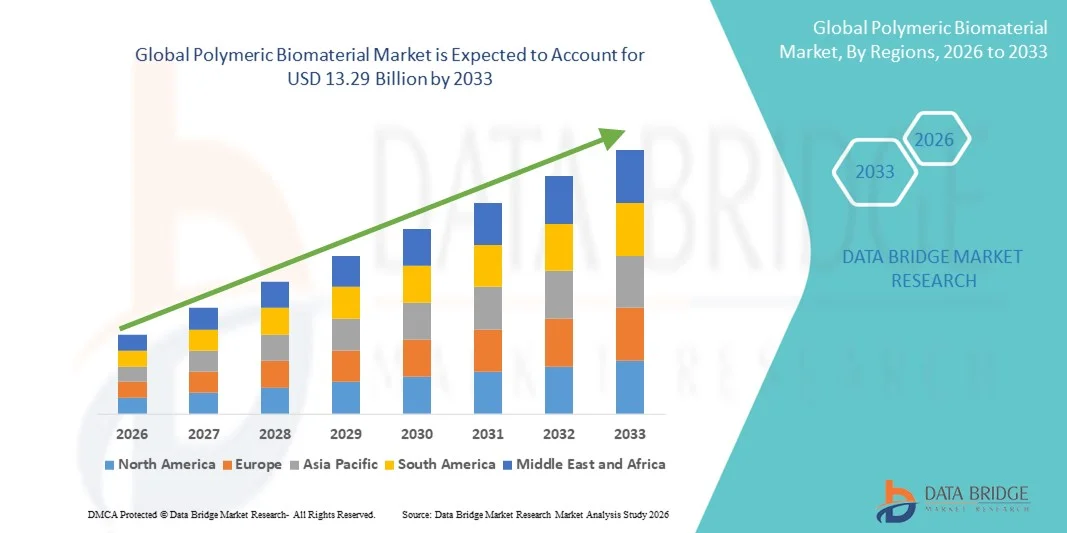

- Объем мирового рынка полимерных биоматериалов в 2025 году оценивался в 8,56 млрд долларов США и, как ожидается, достигнет 13,29 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением использования полимерных биоматериалов в медицинских приложениях, таких как имплантаты, системы доставки лекарств, тканевая инженерия и лечение ран, а также непрерывным технологическим прогрессом в области полимерной науки и биоматериальной инженерии, что приводит к более широкому внедрению в здравоохранении.

- Кроме того, растущий спрос на биосовместимые, легкие, экономичные и настраиваемые материалы в медицинских устройствах и регенеративной медицине делает полимерные биоматериалы предпочтительным решением. Эти факторы в совокупности ускоряют внедрение полимерных биоматериалов, тем самым значительно стимулируя рост отрасли.

Анализ рынка полимерных биоматериалов

- Полимерные биоматериалы, широко используемые в медицинских устройствах, имплантатах, тканевой инженерии, лечении ран и системах доставки лекарств, приобретают все большее значение для современного здравоохранения благодаря своей биосовместимости, гибкости и экономической эффективности как в клинической практике, так и в научных исследованиях.

- Растущий спрос на малоинвазивные процедуры, увеличение распространенности хронических заболеваний и стремительное развитие технологий биоразлагаемых и биорезорбируемых полимеров являются ключевыми факторами, ускоряющими внедрение полимерных биоматериалов во всем мире.

- Северная Америка доминировала на рынке полимерных биоматериалов, занимая наибольшую долю выручки — приблизительно 36,8% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на НИОКР, раннее внедрение передовых биоматериалов и присутствие ведущих компаний в сфере медицинских устройств и биотехнологий, при этом на США приходилась большая часть региональной выручки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке полимерных биоматериалов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 18,9%. Это обусловлено расширением доступа к медицинским услугам, увеличением объемов хирургических операций, ростом медицинского туризма и ростом инвестиций в биомедицинские исследования в таких странах, как Китай, Индия и Южная Корея.

- В 2025 году сегмент ортопедии занимал наибольшую долю рынка по выручке, составляющую почти 41,5%, что было обусловлено высоким спросом на полимерные имплантаты, используемые при реконструкции суставов, фиксации при травмах и операциях на позвоночнике.

Обзор отчета и сегментация рынка полимерных биоматериалов

|

Атрибуты |

Ключевые тенденции рынка полимерных биоматериалов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка полимерных биоматериалов

Повышение производительности за счет усовершенствованной конструкции полимерных биоматериалов.

- Значительной и быстро развивающейся тенденцией на мировом рынке полимерных биоматериалов является совершенствование конструкции полимеров для повышения биосовместимости, механической прочности и контролируемых свойств деградации в медицинских целях. Эти инновации улучшают клинические результаты в ортопедии, сердечно-сосудистых устройствах, лечении ран и тканевой инженерии.

- Например, биоразлагаемые полимеры, такие как полимолочная кислота (PLA) и полигликолевая кислота (PGA), все чаще используются в шовном материале, ортопедических фиксирующих устройствах и системах доставки лекарств, где они постепенно разлагаются в организме и устраняют необходимость во вторичном хирургическом удалении.

- Передовые технологии полимерной инженерии позволяют улучшить адгезию клеток, гибкость и долговечность, что способствует их использованию в долговременных имплантатах и в регенеративной медицине. Модифицированные полимерные поверхности и композитные составы также улучшают интеграцию с биологическими тканями.

- Растущее внедрение полимерных биоматериалов в тканевые каркасы и имплантируемые устройства позволяет лучше имитировать природные внеклеточные матрицы, поддерживая рост клеток и регенерацию тканей.

- Тенденция к созданию высокоэффективных и специализированных полимерных биоматериалов меняет представления о медицинских имплантатах. Вследствие этого такие компании, как Evonik и Corbion, разрабатывают полимеры медицинского класса нового поколения с улучшенной биофункциональностью и контролируемыми профилями резорбции.

- Спрос на передовые полимерные биоматериалы продолжает расти в больницах, научно-исследовательских учреждениях и у производителей медицинского оборудования, поскольку все большее внимание уделяется малоинвазивным и регенеративным методам лечения.

Динамика рынка полимерных биоматериалов

Водитель

Растущий спрос обусловлен увеличением числа хронических заболеваний и использованием медицинских имплантатов.

- Растущая распространенность хронических заболеваний, ортопедических расстройств, сердечно-сосудистых заболеваний и травм является основным фактором роста рынка полимерных биоматериалов. Эти состояния часто требуют имплантируемых медицинских устройств, протезов и регенеративных решений, где полимерные биоматериалы играют решающую роль.

- Например, в марте 2024 года компания Evonik Industries расширила свои производственные мощности по выпуску биоразлагаемых полимеров медицинского класса для удовлетворения растущего спроса в ортопедической сфере и в области доставки лекарств, что подчеркивает сильную рыночную динамику для биоматериалов на основе полимеров.

- Полимерные биоматериалы обладают такими преимуществами по сравнению с традиционными материалами, как гибкость, малый вес, коррозионная стойкость и простота изготовления, что делает их весьма подходящими для различных медицинских применений.

- Кроме того, старение населения планеты увеличивает спрос на протезы суставов, сердечно-сосудистые имплантаты и средства по уходу за ранами, что еще больше ускоряет рост рынка.

- Расширение применения полимерных биоматериалов в системах доставки лекарств и тканевой инженерии подтверждает их важность в современном здравоохранении.

Сдержанность/Вызов

Опасения по поводу сложности регулирования и высоких затрат на разработку

- Жесткие нормативные требования к медицинским биоматериалам представляют собой серьезную проблему для роста рынка, поскольку полимерные биоматериалы должны проходить обширные испытания для обеспечения безопасности, биосовместимости и долгосрочной эффективности.

- Например, задержки в получении разрешений регулирующих органов на имплантаты на основе биоразлагаемых полимеров в США и Европе привели к увеличению сроков и затрат на разработку для производителей, что ограничивает ускорение коммерциализации.

- Соблюдение различных нормативных стандартов в разных регионах еще больше усложняет ситуацию, особенно для малых и средних компаний.

- Кроме того, высокие затраты, связанные с исследованиями и разработками, клиническими испытаниями и специализированными производственными процессами, могут ограничивать внедрение, особенно в системах здравоохранения, чувствительных к стоимости.

- Несмотря на то, что технологические достижения улучшают характеристики материалов, обеспечение баланса между инновациями и доступностью остается ключевой задачей для устойчивого расширения рынка.

Обзор рынка полимерных биоматериалов

Рынок сегментирован по типу и применению.

- По типу

По типу полимерные биоматериалы сегментируются на нейлон, силикон, полиэстер, полиэтилен, полиметилметакрилат (ПММА), поливинилхлорид (ПВХ) и другие. Сегмент силикона занимал наибольшую долю рынка, составляющую приблизительно 36,8% в 2025 году, благодаря своей превосходной биосовместимости, гибкости, химической стабильности и долговременной эффективности в медицинских приложениях. Силиконовые полимеры широко используются в имплантатах, катетерах, протезах и сердечно-сосудистых устройствах благодаря своей нереактивной природе и отличной переносимости пациентами. Доминирование этого сегмента дополнительно поддерживается его широким применением в офтальмологии и пластической хирургии, где прочность и мягкость имеют решающее значение. Рост объемов малоинвазивных операций и растущий спрос на имплантируемые медицинские устройства укрепляют рыночные позиции силикона. Кроме того, постоянные инновации в продуктах и разрешения регулирующих органов на медицинские силиконовые материалы расширили их применение в больницах и специализированных клиниках. Наличие кремния в различных составах, разработанных для конкретных медицинских целей, еще больше укрепляет его доминирующее положение на рынке полимерных биоматериалов.

Ожидается, что сегмент полиэтилена продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста в 23,1% в период с 2026 по 2033 год, благодаря его широкому применению в ортопедии и эндопротезировании суставов. Биоматериалы на основе полиэтилена обладают превосходной износостойкостью, механической прочностью и экономичностью, что делает их идеальными для имплантатов тазобедренного и коленного суставов. Растущая заболеваемость остеоартрозом, старение населения и увеличение объемов ортопедических операций значительно стимулируют спрос на биоматериалы на основе полиэтилена. Такие достижения, как высокосшитый полиэтилен, улучшили срок службы имплантатов, ускоряя их внедрение среди хирургов и медицинских работников. Кроме того, рост расходов на здравоохранение в развивающихся странах и расширение доступа к ортопедической помощи способствуют быстрому росту. Масштабируемость производства полиэтилена и его совместимость с передовыми конструкциями имплантатов также способствуют его высоким темпам роста в глобальном масштабе.

- По заявлению

В зависимости от области применения рынок полимерных биоматериалов сегментирован на кардиологию, офтальмологию, стоматологию, пластическую хирургию, заживление ран и тканевую инженерию, а также ортопедию. На долю ортопедического сегмента приходилась наибольшая доля выручки рынка – почти 41,5% в 2025 году, что обусловлено высоким спросом на полимерные имплантаты, используемые при реконструкции суставов, фиксации травм и операциях на позвоночнике. Полимерные биоматериалы широко используются в ортопедии благодаря своей легкости, долговечности и способности снижать осложнения, связанные с износом. Растущая распространенность заболеваний опорно-двигательного аппарата, спортивных травм и возрастной дегенерации костей в значительной степени способствует доминированию этого сегмента. Технологические достижения в обработке полимеров и индивидуализации имплантатов еще больше улучшают клинические результаты. Кроме того, благоприятная политика возмещения расходов и растущий объем хирургических операций в развитых регионах поддерживают устойчивый спрос.

Прогнозируется, что сегмент заживления ран и тканевой инженерии будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 24,6% в период с 2026 по 2033 год, чему способствуют достижения в области регенеративной медицины и биоматериальных каркасов. Полимерные биоматериалы играют решающую роль в регенерации тканей, поддерживая адгезию клеток, пролиферацию и контролируемую доставку лекарственных средств. Растущая распространенность хронических ран, диабетических язв и ожогов ускоряет внедрение передовых решений по уходу за ранами на основе полимеров. Увеличение инвестиций в исследования в области тканевой инженерии и терапии стволовыми клетками еще больше стимулирует рост. Кроме того, переход к биоразлагаемым и биорезорбируемым полимерным материалам создает новые возможности в регенеративных приложениях. Ожидается, что расширение клинических испытаний и коммерциализация продуктов тканевой инженерии следующего поколения будут способствовать быстрому росту рынка.

Региональный анализ рынка полимерных биоматериалов

- Северная Америка доминировала на рынке полимерных биоматериалов, занимая наибольшую долю выручки — приблизительно 36,8% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, сильными системами возмещения затрат и широким внедрением передовых биоматериалов в клиническую практику.

- Регион выигрывает от значительных инвестиций в биомедицинские исследования и разработки, а также от присутствия ведущих производителей медицинского оборудования и биотехнологических компаний. Высокий объем процедур в ортопедии, сердечно-сосудистой хирургии и лечении ран является одним из главных факторов, обеспечивающих доминирование на рынке.

- Раннее внедрение инновационных полимерных материалов в имплантаты, тканевую инженерию и регенеративную медицину еще больше укрепляет позиции региона на рынке. Кроме того, благоприятная нормативно-правовая база и постоянное одобрение продукции способствуют более быстрой коммерциализации передовых медицинских решений на основе полимеров в больницах и специализированных клиниках.

Анализ рынка полимерных биоматериалов в США

В 2025 году рынок полимерных биоматериалов США занимал большую долю североамериканского рынка полимерных биоматериалов, внося свой вклад в региональную выручку благодаря высоким расходам на здравоохранение и сильному акценту на инновации. Страна лидирует в разработке и внедрении полимерных биоматериалов для ортопедических имплантатов, сердечно-сосудистых устройств и применения в тканевой инженерии. Высокая распространенность хронических заболеваний, старение населения и рост объемов хирургических операций являются ключевыми факторами спроса. Наличие крупных производителей биоматериалов, научно-исследовательских институтов и активности в области клинических испытаний еще больше ускоряет рост рынка. Кроме того, непрерывные достижения в области биоразлагаемых и биорезорбируемых полимеров расширяют области применения в различных медицинских специальностях.

Анализ европейского рынка полимерных биоматериалов

Прогнозируется, что европейский рынок полимерных биоматериалов будет стабильно расти в течение прогнозируемого периода, чему способствуют растущее внедрение передовых медицинских материалов и жесткое регулирование в отношении безопасности пациентов и качества продукции. Страны региона наблюдают растущий спрос на имплантаты и медицинские изделия на основе полимеров, чему способствует увеличение объемов ортопедических и сердечно-сосудистых операций. Сильный акцент Европы на инновациях, устойчивом развитии и биосовместимых материалах стимулирует разработку полимерных биоматериалов следующего поколения. Государственные системы здравоохранения и растущие инвестиции в исследования в области регенеративной медицины дополнительно способствуют расширению рынка в регионе.

Анализ рынка полимерных биоматериалов Великобритании

Ожидается, что рынок полимерных биоматериалов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на передовые биоматериалы в ортопедии, лечении ран и тканевой инженерии. Увеличение числа заболеваний опорно-двигательного аппарата и хронических ран ускоряет внедрение медицинских решений на основе полимеров. Мощная академическая исследовательская база страны и сотрудничество между университетами и компаниями-производителями медицинского оборудования поддерживают инновации в разработке биоматериалов. Кроме того, растущее внимание к малоинвазивным процедурам и улучшению результатов лечения пациентов способствует устойчивому росту рынка.

Анализ рынка полимерных биоматериалов в Германии

Ожидается, что в течение прогнозируемого периода Германия продемонстрирует значительный рост рынка полимерных биоматериалов, чему способствуют развитая инфраструктура здравоохранения и мощные производственные возможности. В стране существует высокий спрос на полимерные биоматериалы в ортопедии, кардиологии и стоматологии. Акцент на точном проектировании, стандартах качества и клинической эффективности стимулирует внедрение высокоэффективных полимерных материалов. Лидерство Германии в инновациях в области медицинских изделий и растущие инвестиции в исследования в области регенеративной медицины еще больше способствуют расширению рынка.

Анализ рынка полимерных биоматериалов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок полимерных биоматериалов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами, примерно на 18,9% в год в течение прогнозируемого периода, чему способствуют расширение доступа к здравоохранению и увеличение объемов хирургических операций в развивающихся странах. Быстрая урбанизация, рост расходов на здравоохранение и развитие медицинского туризма являются ключевыми факторами, стимулирующими спрос. В таких странах, как Китай, Индия и Южная Корея, наблюдается сильный рост в области ортопедии, сердечно-сосудистой хирургии и тканевой инженерии. Государственные инициативы по улучшению инфраструктуры здравоохранения и растущие инвестиции в биомедицинские исследования ускоряют внедрение передовых полимерных биоматериалов в регионе.

Анализ рынка полимерных биоматериалов в Японии

Рынок полимерных биоматериалов в Японии неуклонно растет благодаря старению населения и высокому спросу на передовые методы лечения. В стране широко используются имплантаты и медицинские изделия на основе полимеров, особенно в ортопедии и кардиологии. Рост рынка обусловлен технологическими инновациями, высокоточным производством и акцентом на биосовместимые материалы. Кроме того, лидерство Японии в исследованиях в области регенеративной медицины и тканевой инженерии стимулирует спрос на передовые полимерные биоматериалы для клинического и исследовательского применения.

Анализ рынка полимерных биоматериалов в Китае

В 2025 году Китай занимал наибольшую долю выручки на рынке полимерных биоматериалов Азиатско-Тихоокеанского региона, чему способствовали быстрое расширение сектора здравоохранения и растущее внедрение передовых медицинских технологий. Рост распространенности хронических заболеваний, увеличение объемов хирургических операций и расширение доступа к стационарной медицинской помощи являются основными факторами спроса. Мощные внутренние производственные мощности и растущая государственная поддержка биомедицинских инноваций еще больше способствуют росту рынка. Кроме того, ожидается, что растущие инвестиции Китая в регенеративную медицину и тканевую инженерию обеспечат долгосрочный рост рынка полимерных биоматериалов.

Доля рынка полимерных биоматериалов

В отрасли полимерных биоматериалов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Evonik Industries AG (Германия)

• BASF SE (Германия)

• Corbion NV (Нидерланды)

• DSM–Firmenich (Нидерланды)

• Celanese Corporation (США)

• DuPont de Nemours, Inc. (США)

• Covestro AG (Германия)

• Lubrizol Corporation (США)

• Arkema SA (Франция)

• Solvay SA (Бельгия)

• Victrex plc (Великобритания)

• Zeus Industrial Products, Inc. (США)

• 3M Company (США)

• Wacker Chemie AG (Германия)

• Ashland Global Holdings Inc. (США)

• Mitsubishi Chemical Group (Япония)

• Toray Industries, Inc. (Япония)

• RTP Company (США)

• Kuraray Co., Ltd. (Япония)

Последние разработки на мировом рынке полимерных биоматериалов

- В июне 2023 года компания International Flavors & Fragrances Inc. представила свою технологическую платформу Enzymatic Biomaterials (DEB) — устойчивую технологию производства биополимеров, предназначенную для создания высокоэффективных биополимеров с расширенными функциональными возможностями для медицинского и промышленного применения. Платформа позволяет настраивать свойства полимеров посредством ферментативной обработки, что знаменует собой важный шаг в развитии экологически чистых полимерных инноваций.

- В октябре 2023 года компания Evonik Industries AG выпустила высокоэффективный полимерный филамент VESTAKEEP iC4620 3DF и его аналог, армированный углеродным волокном (VESTAKEEP iC4612 3DF), разработанные для 3D-печати индивидуальных медицинских имплантатов, обладающих превосходной прочностью и биосовместимостью, что способствует более надежному аддитивному производству полимерных биоматериалов для клинического применения.

- В марте 2025 года компания BASF SE представила HySorb B 6610 ZeroPCF, первый суперабсорбентный полимер на основе полиакрилата с нулевым углеродным следом, расширив таким образом свой портфель полимеров медицинского класса для применения в передовых гигиенических и раневых технологиях и помогая клиентам достигать целей в области устойчивого развития.

- В мае 2025 года компании Victrex PLC и Maxx Orthopedics получили одобрение FDA США (IDE) и провели первые клинические испытания системы эндопротезирования коленного сустава Freedom Total Knee System с использованием бедренного компонента PEEK-OPTIMA от Invibio, что стало важной клинической вехой для высокоэффективных полимерных имплантатов без содержания металла в эндопротезировании коленного сустава.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.