Global Polypropylene Market

Размер рынка в млрд долларов США

CAGR :

%

USD

136.32 Billion

USD

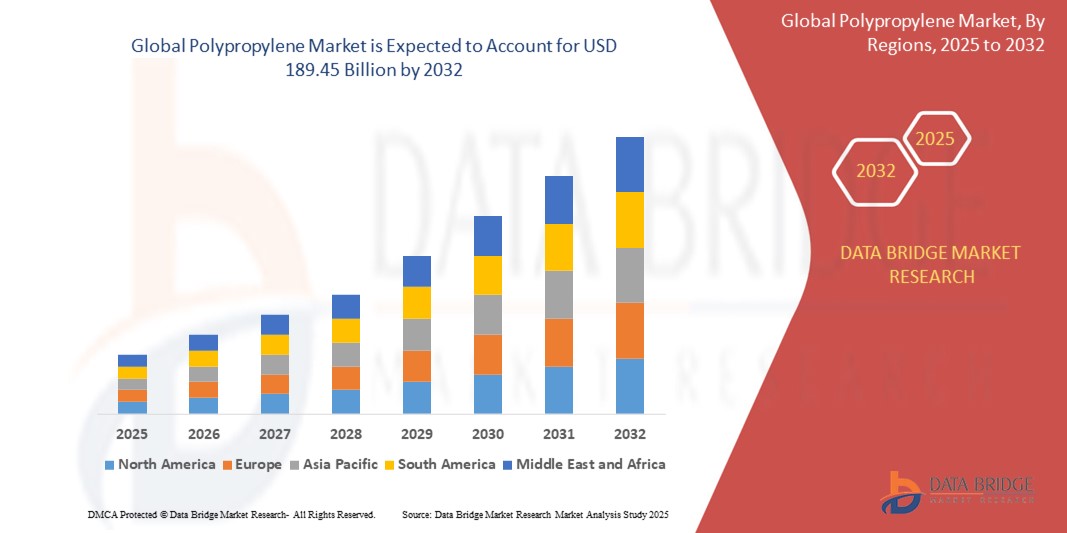

189.45 Billion

2024

2032

USD

136.32 Billion

USD

189.45 Billion

2024

2032

| 2025 –2032 | |

| USD 136.32 Billion | |

| USD 189.45 Billion | |

| % | |

|

Сегментация мирового рынка полипропилена по типу (гомополимер и сополимер), процессу (литье под давлением, выдувное формование, экструзия и другие), применению (волокно, пленка и лист, рафия, пена, лента и другие), химической структуре (изотактическая, синдиотактическая и атактическая), конечному использованию (упаковка, строительство, автомобилестроение, мебель, электротехника и электроника, медицина, потребительские товары и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка полипропилена

- Объем мирового рынка полипропилена оценивается в 136,32 млрд долларов США в 2024 году и, как ожидается , достигнет 189,45 млрд долларов США к 2032 году при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением спроса на легкие и прочные материалы в автомобильной промышленности, упаковочной промышленности и производстве потребительских товаров.

- Например, в феврале 2024 года компания LyondellBasell объявила о расширении своих мощностей по производству полипропиленовых компаундов в Германии для удовлетворения растущего спроса автомобильной отрасли на легкие материалы, особенно для электромобилей.

- Внедрение передовых технологий полимеризации и технологических инноваций, таких как Spherizone и Borstar, еще больше повышает эффективность производства и эксплуатационные характеристики материалов, укрепляя восходящую динамику рынка.

Анализ рынка полипропилена

- Полипропилен (ПП), универсальный термопластичный полимер, приобретает все большее значение в различных отраслях промышленности, таких как автомобилестроение, упаковка, электроника и производство потребительских товаров, благодаря своей легкости, долговечности, химической стойкости и экономической эффективности.

- Растущий спрос на полипропилен обусловлен в первую очередь его широким применением в автомобильной промышленности, особенно для легких компонентов, которые помогают повысить топливную экономичность и сократить выбросы CO₂. Например, в марте 2024 года SABIC анонсировала новые материалы на основе полипропилена, предназначенные для корпусов аккумуляторных батарей электромобилей, чтобы оптимизировать тепловые и структурные характеристики

- Азиатско-Тихоокеанский регион доминирует на рынке полипропилена с наибольшей долей выручки более 50% в 2024 году, что объясняется устойчивым промышленным ростом, высоким потреблением полимеров в упаковочном и автомобильном секторах, а также расширением производственной деятельности, особенно в Китае и Индии. В январе 2024 года Indian Oil Corporation ввела в эксплуатацию новый завод по производству полипропилена в Гуджарате для удовлетворения внутреннего и экспортного спроса

- Ожидается, что Северная Америка станет свидетелем значительного роста в течение прогнозируемого периода, поддерживаемого технологическими достижениями в области переработки полимеров и растущим вниманием к устойчивому развитию. В феврале 2024 года ExxonMobil представила новые высокопроизводительные марки ПП для жесткой упаковки и автомобильных интерьеров с улучшенной пригодностью к вторичной переработке

- Сегмент литья под давлением доминирует на рынке полипропилена, на него придется около 43% от общего спроса в 2024 году, поскольку это предпочтительный метод производства высокоточных компонентов в таких секторах, как упаковка, электроника и автомобилестроение.

Объем отчета и сегментация рынка полипропилена

|

Атрибуты |

Ключевые данные о рынке полипропилена |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка полипропилена

« Рост спроса на перерабатываемые и устойчивые решения из полипропилена »

- Значительной и набирающей силу тенденцией на мировом рынке полипропилена является растущий переход к перерабатываемым и устойчивым материалам из полипропилена (ПП), обусловленный ужесточением экологических норм, приверженностью брендов принципам цикличности и потребительским спросом на экологически чистую продукцию.

- Например, в марте 2024 года компания Borealis запустила новую линейку полностью перерабатываемых полипропиленовых упаковочных решений в рамках своей линейки продукции Bornewables™, обеспечивающую снижение выбросов углекислого газа и соответствие стандартам контакта с пищевыми продуктами.

- Передовые технологии механической и химической переработки набирают обороты, позволяя преобразовывать отходы ПП после потребления в высококачественные смолы. Такие компании, как LyondellBasell и Suez, расширили свои совместные операции по переработке в Европе в феврале 2024 года, нацеленные на производство циклического ПП для упаковки и автомобильных применений

- Владельцы брендов и производители все чаще используют полипропилен с сертификатом баланса массы, который интегрирует переработанное сырье в существующие производственные потоки без изменения эксплуатационных характеристик материала. Например, в январе 2024 года SABIC поставила сертифицированный круговой полипропилен компании Unilever для использования в упаковке средств личной гигиены , что соответствует целям обеих компаний в области устойчивого развития

- Интеграция полипропилена на биологической основе также является растущей областью инноваций. В апреле 2024 года Braskem расширила свой портфель «I'm Green™», представив новые сорта полипропилена на биологической основе, изготовленные из возобновляемого сырья, такого как этанол из сахарного тростника.

- Эта тенденция к более устойчивым, высокопроизводительным решениям из полипропилена фундаментально меняет стандарты отрасли и подталкивает компании инвестировать в технологии экономики замкнутого цикла. В результате партнерские отношения между производителями смол, переработчиками и конечными пользователями ускоряются в секторах упаковки, автомобилестроения и потребительских товаров.

- Спрос на экологически чистый полипропилен, не идущий на компромисс с функциональностью, стремительно растет на мировых рынках, а регулирующие органы и потребители, заботящиеся об устойчивом развитии, выступают в качестве основных катализаторов этой трансформации.

Динамика рынка полипропилена

Водитель

«Растущий спрос в упаковочной и автомобильной промышленности»

- Растущая зависимость от легких, прочных и экономичных материалов в ключевых секторах конечного использования, таких как упаковка и автомобилестроение, является существенным фактором спроса на полипропилен (ПП).

- Например, в феврале 2024 года компания ExxonMobil представила новые высокопроизводительные марки полипропилена для деталей салона автомобилей и жесткой упаковки, обеспечивающие улучшенное соотношение прочности и веса, а также превосходную обрабатываемость, что еще больше подтверждает актуальность полипропилена в высокопроизводительных приложениях.

- Поскольку производители сталкиваются с растущим давлением, направленным на повышение топливной эффективности и сокращение выбросов, легкость полипропилена делает его идеальной альтернативой металлу и другим более тяжелым пластикам. Это особенно заметно в автомобильной промышленности, где основные OEM-производители все чаще используют PP в корпусах аккумуляторов, бамперах и внутренней отделке.

- Кроме того, упаковочная промышленность переживает всплеск спроса на полипропилен из-за его превосходной химической стойкости, высокой прозрачности и пригодности для контакта с пищевыми продуктами. В апреле 2024 года BASF SE выпустила новые продукты из пищевого полипропилена, которые обеспечивают улучшенную перерабатываемость, ориентируясь на быстрорастущий сегмент устойчивой упаковки.

- Растущее использование полипропилена в здравоохранении и потребительских товарах, обусловленное совместимостью со стерилизацией и химической инертностью, также способствует росту спроса на него. С ростом внимания к гигиене после пандемии полипропилен широко используется в масках, шприцах и одноразовых медицинских изделиях

- Кроме того, растущие инвестиции в мощности по производству полипропилена поддерживают рост предложения. Например, в марте 2024 года Reliance Industries Limited объявила о планах увеличить выпуск полипропилена на своем комплексе в Джамнагаре для удовлетворения растущего спроса на внутреннем и экспортном рынках

Сдержанность/Вызов

« Экологические проблемы и нормативное давление в отношении пластиковых отходов »

- Экологические проблемы, связанные с отходами полипропилена и их вкладом в глобальное загрязнение пластиком, представляют собой серьезную проблему для роста рынка. Хотя полипропилен пригоден для вторичной переработки, мировые показатели переработки остаются низкими из-за неадекватной инфраструктуры и экономических барьеров во многих регионах

- Например, в январе 2024 года Европейский союз ввел более строгие правила обращения с отходами упаковки в рамках Регламента об упаковке и отходах упаковки (PPWR), направленного на сокращение использования одноразового пластика, включая упаковку на основе полипропилена, и предписывающего более высокие стандарты переработки во всех государствах-членах.

- Эти меняющиеся нормативные требования заставляют производителей переосмысливать использование материалов и инвестировать в инициативы по круговой экономике. Однако модернизация производственных процессов для включения переработанного или биологического полипропилена часто требует больших капиталовложений и сложной адаптации цепочки поставок, что создает препятствие для малых и средних производителей.

- Более того, общественное восприятие и экологическая активность все больше влияют на выбор бренда. Многие потребители рассматривают полипропилен как часть проблемы одноразового пластика, несмотря на его пригодность к переработке, что стимулирует спрос на альтернативы, такие как биоразлагаемые пластики или решения на основе бумаги.

- В то время как такие крупные игроки отрасли, как SABIC и Borealis, инвестируют в химическую переработку и устойчивые сорта полипропилена, сохраняются технические проблемы в экономически эффективном масштабировании этих решений и сохранении механических свойств переработанных материалов.

- Решение этих проблем посредством политической поддержки, инвестиций в инфраструктуру переработки и инноваций в продуктах будет иметь решающее значение для того, чтобы полипропилен оставался жизнеспособным и устойчивым материалом в будущем.

Объем рынка полипропилена

Рынок сегментирован по типу, процессу, химической структуре, конечному использованию и области применения.

- По типу

На основе типа рынок полипропилена сегментируется на гомополимер и сополимер. Сегмент гомополимеров доминирует в самой большой доле выручки рынка в 2025 году, что обусловлено его превосходной прочностью, жесткостью и химической стойкостью, что делает его очень подходящим для упаковки, текстиля и автомобильных компонентов. Гомополимеры особенно популярны из-за простоты обработки и экономической эффективности в крупносерийном производстве

Ожидается, что сегмент сополимеров будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим спросом в приложениях, требующих повышенной ударопрочности и гибкости. Сополимеры, включая случайные и блочные типы, широко используются в автомобильных бамперах, бытовых товарах и медицинских приборах, предлагая улучшенную долговечность и производительность в холодную погоду

• По процессу

На основе процесса рынок полипропилена сегментируется на литье под давлением, выдувное формование, экструзию и другие. Сегмент литья под давлением удерживал наибольшую долю выручки рынка в 2025 году, что обусловлено его широким применением в производстве автомобильных деталей, контейнеров и потребительских товаров. Литье под давлением обеспечивает высокую точность, повторяемость и эффективное массовое производство, что делает его предпочтительным выбором для сложных компонентов из полипропилена

Ожидается, что сегмент экструзии будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено его применением в производстве пленки и листов, труб и профилей. Непрерывный характер процесса и совместимость с различными марками ПП делают его необходимым для упаковки, строительства и промышленного использования

• По применению

По области применения рынок полипропилена сегментируется на волокна, пленки и листы, рафию, пену, ленту и другие. Сегмент пленки и листов занимал самую большую долю рынка в 2025 году, что обусловлено его широким применением в упаковке пищевых продуктов, обертывании потребительских товаров и маркировке. Спрос на легкие, прочные и пригодные для вторичной переработки упаковочные материалы значительно стимулирует этот сегмент

Ожидается, что сегмент волокон будет быстро расти из-за его широкого использования в нетканых материалах, особенно в гигиенических продуктах, геотекстиле и промышленных фильтрах. Полипропиленовые волокна ценятся за их гидрофобность, прочность и низкую плотность

• По химической структуре

На основе химической структуры рынок сегментирован на изотактический, синдиотактический и атактический полипропилен . Изотактический сегмент доминирует на рынке с самой высокой долей в 2025 году, что обусловлено его превосходными механическими свойствами, кристалличностью и пригодностью для широкого спектра применений, включая упаковку и автомобилестроение.

Ожидается, что сегмент синдиотактических материалов будет испытывать заметный рост, предлагая уникальные свойства, такие как прозрачность и ударопрочность. Его растущее использование в специализированной упаковке и медицинских приложениях создает новые рыночные возможности

• По конечному использованию

На основе конечного использования рынок полипропилена сегментируется на упаковку, строительство, автомобилестроение, мебель, электротехнику и электронику, медицину, потребительские товары и др. Сегмент упаковки обеспечил наибольшую долю выручки рынка в 2025 году, что обусловлено растущим спросом на легкие, прозрачные и пригодные для вторичной переработки упаковочные материалы в пищевой, алкогольной и потребительской промышленности.

Ожидается, что автомобильный сегмент будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим использованием полипропилена в легких компонентах транспортных средств для повышения топливной экономичности и сокращения выбросов. Автопроизводители внедряют решения на основе полипропилена как для внутренних, так и для внешних деталей из-за их ударопрочности, гибкости и формуемости

Региональный анализ рынка полипропилена

- Азиатско-Тихоокеанский регион лидирует на мировом рынке полипропилена с наибольшей долей выручки около 50% в 2024 году, что обусловлено быстрой индустриализацией, расширением упаковочного и автомобильного секторов, а также ростом спроса со стороны развивающихся экономик, таких как Китай, Индия и страны Юго-Восточной Азии.

- Потребители и производители в регионе отдают предпочтение полипропилену из-за его универсальности, экономичности и пригодности к вторичной переработке, что делает его предпочтительным материалом для упаковки, потребительских товаров и автомобильных компонентов.

- Рост рынка дополнительно поддерживается расширением производственной базы, растущей урбанизацией и ростом располагаемых доходов, что способствует более широкому использованию полипропилена в таких областях, как производство гибкой упаковки, текстиля и строительных материалов.

Обзор рынка полипропилена в Японии

Японский рынок полипропилена демонстрирует устойчивый рост, обусловленный передовым производственным сектором страны и фокусом на высококачественной автомобильной и электронной промышленности. Спрос на легкие, прочные и перерабатываемые полипропиленовые материалы растет, особенно в упаковке, автомобильных деталях и потребительских товарах. Интеграция полипропилена в устойчивые упаковочные решения и растущая тенденция к использованию экологически чистых материалов среди японских производителей дополнительно поддерживают расширение рынка. Кроме того, рост урбанизации и внедрение технологий в промышленных приложениях способствуют устойчивому спросу на полипропилен.

Обзор рынка полипропилена в Китае

Китай лидирует на рынке полипропилена в Азиатско-Тихоокеанском регионе, на долю которого в 2025 году придется самая большая доля выручки, чему способствуют быстрый рост промышленности, расширение упаковочного и автомобильного секторов, а также устойчивый спрос со стороны производителей потребительских товаров. Усилия правительства по внедрению устойчивых пластмасс и инициатив по переработке, наряду с увеличением внутренних производственных мощностей, поддерживают рост рынка. Универсальность и экономичность полипропилена в упаковочной, текстильной и строительной промышленности остаются ключевыми факторами потребления полипропилена в Китае.

Обзор рынка полипропилена в Северной Америке

Ожидается, что рынок полипропилена в Северной Америке будет стабильно расти, что обусловлено возросшим спросом со стороны автомобильной, упаковочной и медицинской отраслей. США, как доминирующий рынок, извлекают выгоду из развитой производственной инфраструктуры и сильного акцента на легкие материалы для повышения топливной экономичности транспортных средств. Кроме того, растущая осведомленность о перерабатываемом полипропилене и принятие устойчивых упаковочных решений способствуют расширению рынка. Технологические инновации в процессах компаундирования и переработки полипропилена способствуют дальнейшему росту рынка.

Обзор рынка полипропилена в США

Рынок полипропилена в США характеризуется растущим спросом в автомобильной, упаковочной и медицинской промышленности. Растущее внимание к устойчивости и возможности вторичной переработки стимулирует инновации в сортах полипропилена и технологиях его обработки. Переход автомобильной промышленности к легким компонентам для соответствия стандартам экономии топлива и расширение использования полипропилена в гибкой и жесткой упаковке лежат в основе роста рынка. Более того, растущее предпочтение потребителями экологичной упаковки стимулирует внедрение полипропилена в секторах продуктов питания и напитков.

Обзор европейского рынка полипропилена

Ожидается, что рынок полипропилена в Европе будет расти с умеренным среднегодовым темпом роста, поддерживаемым строгими правилами, продвигающими перерабатываемые пластмассы и устойчивую упаковку. Германия и Великобритания вносят ключевой вклад, при этом сильная автомобильная и упаковочная промышленность стимулирует спрос на полипропилен. Акцент на сокращение выбросов углекислого газа и увеличение использования вариантов полипропилена на биологической основе отражает региональные тенденции устойчивости. Растущий спрос со стороны строительного и электротехнического и электронного секторов в сочетании с продолжающимися инновациями в области композитов из полипропилена поддерживает устойчивое расширение рынка.

Обзор рынка полипропилена в Великобритании

Рынок полипропилена в Великобритании демонстрирует позитивные тенденции роста, поддерживаемые растущим спросом со стороны упаковочного и автомобильного секторов. Растущее предпочтение перерабатываемых и легких полипропиленовых материалов в потребительских товарах и транспортной промышленности стимулирует рыночный спрос. Кроме того, растущие правительственные инициативы, направленные на сокращение пластиковых отходов, поощряют программы переработки полипропилена, что повышает проникновение материала на рынок в различных областях применения.

Обзор рынка полипропилена в Германии

Германия остается крупным игроком на рынке полипропилена в Европе благодаря своей мощной автомобильной, упаковочной и электротехнической промышленности. Растущий спрос на высокопроизводительные сорта полипропилена для облегчения веса автомобилей и экологичной упаковки стимулирует рост. Внимание страны к устойчивости и технологическим инновациям в технологиях переработки полипропилена еще больше подталкивает рынок. Растущая осведомленность об экологических нормах и предпочтение потребителями экологичных материалов положительно влияют на потребление полипропилена.

Обзор рынка полипропилена в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок полипропилена в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста в мире в 2025 году, что обусловлено быстрой урбанизацией, промышленной экспансией и ростом располагаемых доходов в таких странах, как Китай, Индия и Япония. Рост стимулируется ростом спроса со стороны упаковочной, автомобильной, строительной и текстильной промышленности. Правительственная политика, способствующая росту производства и устойчивым пластикам, улучшает перспективы рынка полипропилена. Более того, роль региона как производственного центра для полипропиленовой продукции улучшает доступность и финансовую доступность как для потребителей, так и для отраслей.

Доля рынка полипропилена

В отрасли производства полипропилена лидируют в основном известные компании, в том числе:

- LyondellBasell Industries Holdings BV (Нидерланды)

- Корпорация Exxon Mobil (США)

- SABIC (Саудовская Аравия)

- Дюпон (США)

- INEOS AG (Швейцария)

- Formosa Plastics Corporation, США (США)

- Китайская нефтехимическая корпорация (Китай)

- LG Chem (Южная Корея)

- Eastman Chemical Company (США)

- BASF SE (Германия)

- Reliance Industries Limited (Индия)

- Westlake Corporation Inc. (США)

- Браскем (Бразилия)

- Haldia Petrochemicals Limited (Индия)

- Тринсео (Франция)

- HPCL-Mittal Energy Limited (HMEL) (Индия)

- Brahmaputra Cracker And Polymer Limited (BCPL) (Индия)

- SACO AEI Полимеры (США)

Последние события на мировом рынке полипропилена

- В октябре 2024 года SABIC заключила партнерское соглашение с B!POD, подразделением SAES Getters, с целью интеграции полипропиленовой смолы на основе океанического пластика (OBP) в производство контейнеров. Выбранный материал SABIC PP 576P — это высокоглянцевая смола из портфолио TRUCIRCLE™, содержащая около 50% сырья OBP. Целью этого сотрудничества является сокращение отходов морского пластика при сохранении высоких стандартов производительности для контейнеров для пищевых вакуумных систем. OBP получают из пластиковых отходов, собранных в радиусе 50 км от береговой линии, а затем перерабатывают с помощью передовых методов переработки.

- В сентябре 2024 года Braskem запустила свой биоциркулярный полипропилен (ПП) под торговой маркой WENEW, что стало важным достижением в области устойчивого развития для ресторанов и предприятий по производству закусок. Этот инновационный материал получают из отработанного кулинарного масла (UCO), способствуя циркулярности за счет повторного использования отработанных масел вместо использования ископаемого сырья. WENEW сохраняет те же свойства и производительность, что и традиционный ПП, обеспечивая производителям плавный переход. Продукт сертифицирован ISCC Plus и поддерживает экологическую устойчивость, одновременно сокращая выбросы углерода в пищевой упаковке и потребительских товарах.

- В октябре 2023 года корпорация ExxonMobil запустила новый завод по производству полипропилена в Батон-Руж, штат Луизиана, увеличив свои производственные мощности по полипропилену на 15%. Объект, являющийся частью инициативы ExxonMobil Growing the Gulf, представляет собой инвестиции в размере 500 миллионов долларов, увеличивая выпуск полипропилена на 450 000 метрических тонн в год для удовлетворения растущего спроса на легкие и прочные пластики, используемые в автомобильной, медицинской и упаковочной промышленности. Это расширение укрепляет присутствие ExxonMobil по производству полиолефинов вдоль побережья Мексиканского залива США.

- В июне 2023 года Braskem подписала Меморандум о взаимопонимании (MoU) с TotalEnergies для изучения возможностей сотрудничества в секторе полипропилена. Это соглашение направлено на повышение эффективности и устойчивости производства полипропилена. В следующем месяце Braskem объявила об инвестициях в размере 2,0 млрд долларов США в новый завод по производству полипропилена в Бразилии, который, как ожидается, начнет работу в 2026 году. Этот объект укрепит рыночные позиции Braskem и поддержит растущий спрос на высокопроизводительные полимеры

- В июле 2022 года Heartland Polymers, базирующаяся в Альберте, Канада, успешно ввела в эксплуатацию свой завод по производству полипропилена (ПП), что стало важной вехой на рынке полипропилена. Планируемая производственная мощность завода, входящего в состав Heartland Petrochemical Complex, составляет 525 000 тонн в год, что усиливает роль Канады в удовлетворении мирового спроса на этот универсальный полимер. Завод внедряет передовые меры по обеспечению устойчивости, сокращая выбросы парниковых газов на 65% по сравнению с мировыми заводами по производству ПП. Это расширение укрепляет цепочку поставок полипропилена в Северной Америке, обеспечивая надежное производство и дистрибуцию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.