Global Population Based Health Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.80 Billion

USD

58.81 Billion

2025

2033

USD

12.80 Billion

USD

58.81 Billion

2025

2033

| 2026 –2033 | |

| USD 12.80 Billion | |

| USD 58.81 Billion | |

| % | |

|

Глобальный рынок медицинских услуг, основанных на населении, по компонентам (аппаратное и программное обеспечение), решениям (Интеграция и управление данными, аналитика и другие), режиму доставки (на основе веб-сайтов, на основе облачных вычислений и облачных вычислений), конечному пользователю (поставщики медицинских услуг, плательщики медицинских услуг, группы работодателей и государственные органы) Отраслевые тенденции и прогноз до 2033 года

Медицинские услуги, основанные на населенииОбзор рынка

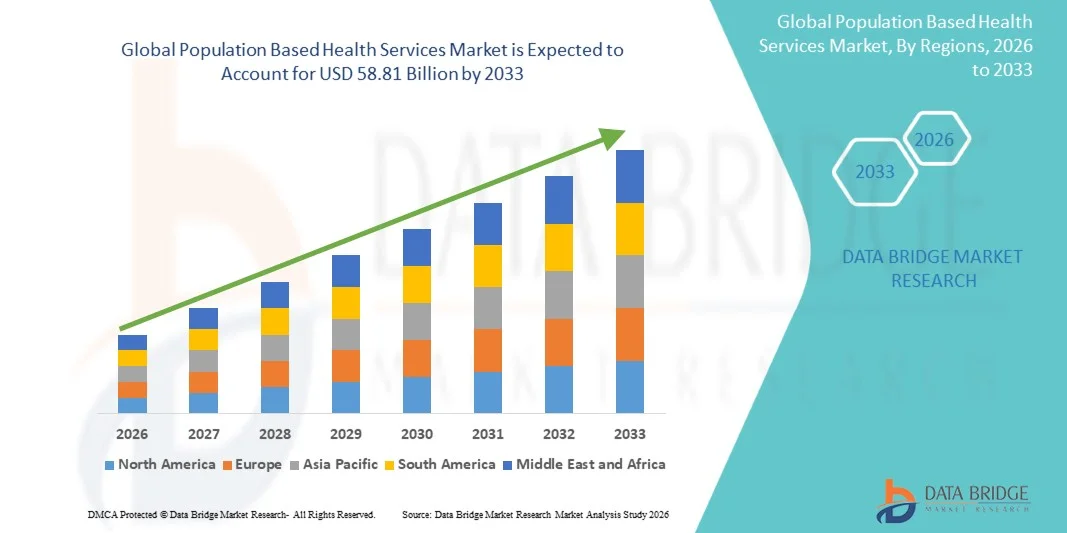

Мировой рынок медицинских услуг, основанный на населении, оценивается как12,80 млрд долларов в 2025 годуи, по прогнозам, достигнет58,81 млрд долларов к 2033 годуРастущий в aCAGR 21,0% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущим акцентом на профилактическое здравоохранение, растущим внедрением ценностных моделей ухода и расширением интеграции цифровых технологий здравоохранения в системы здравоохранения.

Растущая распространенность хронических заболеваний, старение населения и растущие расходы на здравоохранение побуждают правительства, страховщиков и поставщиков медицинских услуг внедрять стратегии здравоохранения на основе населения, направленные на улучшение результатов лечения пациентов при одновременном снижении общих затрат на лечение. Здравоохранительные организации все чаще используют аналитику данных, удаленный мониторинг пациентов и скоординированные платформы управления уходом для предоставления персонализированной и проактивной помощи в больших группах пациентов. Кроме того, благоприятные правительственные инициативы, поддерживающие оцифровку здравоохранения и программы управления здравоохранением населения, еще больше ускоряют расширение рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке медицинских услуг, основанных на населении, с самой большой долей дохода 39,42% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, широким внедрением моделей ухода на основе стоимости и сильными правительственными инициативами в области здравоохранения.

- Сегмент программного обеспечения возглавил рынок с долей 68,4% в 2025 году, что обусловлено быстрым внедрением платформ управления здравоохранением населения, аналитических инструментов и совместимых ИТ-систем здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 24,1% с 2026 по 2033 год, чему способствует быстрая цифровизация здравоохранения, расширение страхового покрытия и рост инвестиций в инфраструктуру общественного здравоохранения в Китае, Индии и Юго-Восточной Азии.

- Аппаратное обеспечение является самым быстрорастущим типом компонентов, прогнозируемым для регистрации CAGR в 19,6%, что отражает всплеск развертывания медицинских устройств с поддержкой IoT, носимых медицинских трекеров и оборудования дистанционного мониторинга.

- Сегмент «Интеграция и управление данными» доминировал в категории решений с долей дохода 46,8% в 2025 году, что обусловлено критической потребностью в унификации фрагментированных данных здравоохранения в больницах, лабораториях, плательщиках и правительственной системе.

- На долю облачных вычислений приходится 71,2% рынка, что обусловлено их масштабируемостью, гибкостью и способностью поддерживать обмен данными в режиме реального времени в экосистемах здравоохранения.

- Сегмент Web-Based является самой быстрорастущей категорией режимов доставки с CAGR 20,8%, что обусловлено растущим спросом на доступные платформы для здравоохранения на основе браузеров. Эти системы требуют минимальных инвестиций в инфраструктуру, что делает их очень подходящими для малых и средних медицинских учреждений.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 12,80 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 58,81 млрд долларов США

- Прогноз CAGR (2026–2033): 21,0%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка медицинских услуг на основе населения

|

Атрибуты |

Медицинские услуги, основанные на населенииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Epic Systems Corporation(США) •Oracle(США) •Optum, Inc.(США) •Koninklijke Philips N.V.(Нидерланды) •Health Catalyst, Inc.(США) Корпорация IBM (США) McKesson Corporation (США) Athenahealth, Inc. (США) eClinicalWorks, LLC (США) Veradigm LLC (США) NextGen Healthcare, Inc. (США) Arcadia Solutions, LLC (США) Cotiviti, Inc. (США) Medecision, Inc. (США) Lumeris, Inc. (США) Innovaccer Inc. (США) Persivia Inc. (США) Lightbeam Health Solutions (США) Enli Health Intelligence (США) Conifer Health Solutions (США) |

|

Рыночные возможности |

· Расширение управляемых ИИ прогностических платформ здоровья населения Растущее внедрение удаленного мониторинга пациентов и домашних медицинских услуг • Увеличение государственных инвестиций в систему здравоохранения на основе ценности и национальные программы цифрового здравоохранения; |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальные тенденции рынка медицинских услуг на основе населения

Тенденция: расширение ценностных и профилактических моделей здравоохранения

Системы здравоохранения во всем мире все чаще переходят от структур оплаты за обслуживание к ценностным и профилактическим моделям здравоохранения, ориентированным на улучшение долгосрочных результатов лечения пациентов при одновременном снижении общих затрат на лечение. Медицинские услуги, основанные на населении, позволяют поставщикам выявлять группы пациентов с высоким риском, координировать междисциплинарную помощь и проводить активные мероприятия через платформы принятия решений, основанные на аналитике. Интеграция телемедицины, удаленного мониторинга пациентов и прогнозной аналитики на основе искусственного интеллекта еще больше укрепляет стратегии профилактической помощи, позволяя постоянно взаимодействовать с пациентами и отслеживать здоровье в режиме реального времени среди больших групп населения.

Динамика мирового рынка медицинских услуг на основе населения

Ключевой драйвер рынка: растущее внедрение цифровых платформ управления здравоохранением населения

Быстрое внедрение цифровых технологий здравоохранения и совместимых информационных систем здравоохранения значительно ускорило спрос на медицинские услуги, основанные на населении. Поставщики медицинских услуг, страховщики и правительственные учреждения все чаще используют облачные платформы управления здоровьем населения для улучшения управления хроническими заболеваниями, оптимизации координации ухода и снижения показателей реадмиссии в больницы. Эти технологии поддерживают интеграцию данных пациентов в режиме реального времени, прогнозную оценку риска и персонализированное планирование ухода, помогая организациям здравоохранения повысить операционную эффективность и клинические результаты. Например, в феврале 2024 года Oracle Health расширила свои возможности по охране здоровья населения с помощью искусственного интеллекта, чтобы помочь поставщикам медицинских услуг улучшить координацию ухода и управление результатами лечения пациентов в интегрированных сетях здравоохранения.

Ключевые ограничения/вызовы: конфиденциальность данных, совместимость и проблемы интеграции

Основным сдерживающим фактором на мировом рынке медицинских услуг, основанном на населении, является сложность, связанная с интеграцией данных о пациентах в фрагментированные экосистемы здравоохранения при сохранении нормативного соответствия и стандартов кибербезопасности. Многие организации здравоохранения продолжают работать с устаревшими ИТ-системами, которые не имеют функциональной совместимости, что ограничивает беспрепятственный обмен информацией о пациентах между поставщиками, страховщиками и учреждениями общественного здравоохранения. Кроме того, опасения относительно конфиденциальности данных пациентов, растущих киберугроз и соблюдения правил здравоохранения увеличивают сложность внедрения и эксплуатационные расходы для учреждений здравоохранения.

Например, в марте 2024 года Change Healthcare столкнулась с серьезным нарушением кибербезопасности, которое выявило уязвимости, связанные с взаимосвязанной инфраструктурой данных здравоохранения и цифровыми услугами здравоохранения.

Ключевые возможности рынка: рост прогнозных и персонализированных медицинских услуг на основе ИИ

Интеграция искусственного интеллекта и передовой аналитики в управление здоровьем населения представляет собой значительную рыночную возможность. Платформы на базе искусственного интеллекта могут определять модели риска заболеваний, поддерживать персонализированное планирование лечения и разрабатывать стратегии раннего вмешательства с помощью прогнозных медицинских данных. Растущее использование носимых устройств, систем удаленного мониторинга и аналитических платформ в режиме реального времени также расширяет возможности для профилактического оказания медицинской помощи, особенно в странах с формирующимся рынком. Например, в январе 2025 года Philips укрепила свой портфель решений для удаленного мониторинга пациентов и здоровья населения на основе искусственного интеллекта для поддержки управления прогностической помощью и связанных программ оказания медицинской помощи во всем мире.

Глобальный рынок медицинских услуг, основанный на населении

Рынок медицинских услуг, основанный на населении, сегментирован на основе компонентов, решений, режима доставки и конечного пользователя.

- Компонент

На основе компонента глобальный рынок медицинских услуг, основанный на населении, сегментирован на аппаратное и программное обеспечение. Сегмент программного обеспечения доминировал на рынке с долей 68,4% в 2025 году, благодаря быстрому внедрению платформ управления здравоохранением населения, аналитических инструментов и совместимых ИТ-систем здравоохранения. Программные решения позволяют поставщикам медицинских услуг и плательщикам интегрировать фрагментированные данные о пациентах, поддерживать ценностные модели ухода и улучшать принятие клинических решений в больших группах населения. Расширение использования прогнозной аналитики на основе ИИ и облачных платформ здравоохранения еще больше укрепляет лидерство этого сегмента. Эти решения позволяют осуществлять мониторинг пациентов в режиме реального времени, стратификацию риска и управление хроническими заболеваниями. Растущий спрос на цифровую трансформацию в больницах и страховых системах продолжает расти. Программное обеспечение остается основой современных экосистем здоровья населения во всем мире.

Ожидается, что сегмент аппаратного обеспечения будет наблюдать самый быстрый рост с CAGR 19,6% с 2026 по 2033 год, что обусловлено растущим развертыванием медицинских устройств с поддержкой IoT, носимых медицинских трекеров и оборудования дистанционного мониторинга. Организации здравоохранения все чаще инвестируют в подключенные устройства для сбора непрерывных физиологических данных для понимания уровня населения. Расширение услуг домашнего здравоохранения и телемедицины значительно повышает спрос на оборудование. Государственные инициативы в области цифрового здравоохранения ускоряют развитие инфраструктуры как на развитых, так и на развивающихся рынках. Интеграция аппаратного обеспечения с аналитическими платформами на основе ИИ улучшает возможности профилактического ухода. Переход к моделям мониторинга, ориентированным на пациента, еще больше подпитывает рост.

- Решение

На основе решения рынок сегментирован на интеграцию и управление данными, аналитику и другие. Сегмент интеграции и управления данными доминировал на рынке с долей 46,8% в 2025 году, что обусловлено критической необходимостью объединения фрагментированных данных здравоохранения в больницах, лабораториях, плательщиках и государственных системах. Этот сегмент обеспечивает бесперебойную совместимость между электронными медицинскими документами и базами данных страхования, поддерживая скоординированное оказание медицинской помощи. Поставщики медицинских услуг в значительной степени полагаются на интегрированные системы для сокращения дублирования услуг и повышения операционной эффективности. Нормативно-правовые требования к стандартизированной отчетности в области здравоохранения еще более усиливают процесс принятия. Он формирует основу стратегий здравоохранения населения, обеспечивая централизованный доступ к данным. Растущая цифровая трансформация систем здравоохранения продолжает укреплять ее доминирование.

Ожидается, что в сегменте аналитики будет наблюдаться самый быстрый рост с CAGR 23,4% с 2026 по 2033 год, что обусловлено растущим внедрением технологий ИИ, машинного обучения и прогнозного моделирования. Аналитические платформы позволяют прогнозировать риск, раннее выявление заболеваний и персонализированное планирование лечения для больших групп пациентов. Медицинские работники все чаще используют приборные панели в режиме реального времени для оптимизации оказания медицинской помощи и сокращения реадмиссии в больницы. Растущий объем данных с носимых устройств и устройств удаленного мониторинга расширяет аналитические возможности. Ценностно-ориентированные модели здравоохранения ускоряют спрос на ориентированные на результат идеи. Непрерывные инновации в области ИИ в здравоохранении меняют процесс принятия решений на уровне населения.

- Режим доставки

На основе режима доставки рынок сегментирован на веб-, локальный и облачный. Сегмент облачных вычислений доминировал на рынке с долей 71,2% в 2025 году благодаря своей масштабируемости, гибкости и способности поддерживать обмен данными в режиме реального времени в экосистемах здравоохранения. Облачные платформы обеспечивают бесшовную интеграцию данных пациентов из нескольких источников, включая больницы, страховые компании и устройства удаленного мониторинга. Медицинские организации предпочитают облачные решения для снижения затрат на инфраструктуру и ускорения циклов развертывания. Растущее внедрение услуг телемедицины и цифрового ухода еще больше стимулирует спрос. Облачные системы также поддерживают интеграцию ИИ и прогнозной аналитики в масштабе. Расширенные рамки кибербезопасности укрепляют доверие и принятие во всем мире.

Ожидается, что сегмент Web-Based продемонстрирует самый быстрый рост с CAGR 20,8% с 2026 по 2033 год, что обусловлено растущим спросом на доступные платформы здравоохранения на основе браузеров. Эти системы требуют минимальных инвестиций в инфраструктуру, что делает их очень подходящими для малых и средних медицинских учреждений. Расширение проникновения интернета и инициативы в области цифрового здравоохранения в странах с развивающейся экономикой ускоряют процесс внедрения. Веб-платформы поддерживают отслеживание пациентов, отчетность и координацию ухода в режиме реального времени. Правительства продвигают недорогие цифровые медицинские решения для улучшения доступности. Постоянные улучшения в юзабилити и совместимости еще больше стимулируют рост.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на поставщиков медицинских услуг, плательщиков медицинских услуг, группы работодателей и государственные органы. Сегмент поставщиков медицинских услуг доминировал на рынке с долей 54,3% в 2025 году, чему способствовало активное внедрение решений по управлению здравоохранением в больницах, клиниках и интегрированных сетях здравоохранения. Провайдеры все больше внимания уделяют улучшению результатов лечения пациентов, сокращению реадмиссии и эффективному лечению хронических заболеваний. Цифровые платформы позволяют в режиме реального времени получать доступ к данным о пациентах и координировать оказание медицинской помощи. Сдвиг в сторону моделей возмещения, основанных на стоимости, еще больше усиливает внедрение. Системы поддержки клинических решений на основе ИИ повышают операционную эффективность. Программы цифровой трансформации больниц продолжают укреплять доминирование этого сегмента.

Ожидается, что сегмент правительственных органов продемонстрирует самый быстрый рост с CAGR 24,1% с 2026 по 2033 год, что обусловлено крупномасштабными национальными инициативами по цифровизации здравоохранения и программами общественного здравоохранения. Правительства инвестируют в общепопуляционные аналитические системы для мониторинга заболеваний и планирования профилактического здравоохранения. Расширение программ всеобщего охвата услугами здравоохранения еще больше ускоряет спрос. Органы здравоохранения внедряют цифровую инфраструктуру для мониторинга тенденций здоровья населения в режиме реального времени. Сотрудничество с частными поставщиками технологий улучшает внедрение системы. Повышение внимания к обеспечению готовности к эпидемиям и профилактической помощи значительно ускоряет рост.

Глобальный региональный анализ рынка медицинских услуг на основе населения

Северная Америка доминировала на мировом рынке медицинских услуг, основанных на населении, с самой большой долей дохода 39,42% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, широким внедрением моделей ухода на основе стоимости и сильными правительственными инициативами в области здравоохранения. Регион также выигрывает от высокого проникновения электронных медицинских карт, надежных механизмов возмещения расходов и широкой государственной поддержки инициатив по оцифровке здравоохранения. Растущее внимание к управлению хроническими заболеваниями, профилактическому здравоохранению и аналитике здоровья населения, основанной на искусственном интеллекте, продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Индекс рынка медицинских услуг на основе населения США

Рынок медицинских услуг, основанный на населении США, демонстрирует сильный рост из-за широкого внедрения моделей ухода, основанных на стоимости, передовой ИТ-инфраструктуры здравоохранения и растущего внимания к программам лечения хронических заболеваний. Высокоразвитая экосистема здравоохранения страны, наряду с сильным присутствием ведущих плательщиков, поставщиков и медицинских ИТ-компаний, стимулирует спрос на интегрированные решения в области управления здравоохранением населения. Кроме того, растущее использование аналитики на основе ИИ, удаленного мониторинга пациентов и совместимых электронных медицинских записей улучшает координацию ухода и результаты лечения пациентов. Растущие правительственные инициативы, поддерживающие цифровизацию здравоохранения и профилактическую помощь, еще больше ускоряют расширение рынка в США.

Европейское исследование рынка медицинских услуг на основе населения

Европейский рынок медицинских услуг, основанный на населении, остается основным источником глобальных доходов, что обусловлено сильными системами общественного здравоохранения, растущим внедрением цифровых решений в области здравоохранения и расширением инициатив по уходу на основе ценности. Регион выигрывает от строгих правил здравоохранения, повышенного внимания к профилактической помощи и растущих инвестиций в платформы аналитики здравоохранения. Широкое использование моделей комплексного ухода в больницах и учреждениях общественного здравоохранения способствует росту рынка. Кроме того, все большее внимание уделяется управлению старением населения и профилактике хронических заболеваний, что продолжает укреплять внедрение медицинских услуг по всему миру.

Исследование рынка медицинских услуг в Великобритании

Рынок медицинских услуг в Великобритании переживает устойчивый рост, поддерживаемый инициативами цифровой трансформации Национальной службы здравоохранения (NHS) и растущим внедрением систем доставки медицинских услуг, основанных на данных. Увеличение инвестиций в интегрированные системы здравоохранения и аналитику здоровья населения улучшает результаты лечения пациентов и снижает расходы на здравоохранение. Растущее использование облачных платформ здравоохранения и инструментов поддержки принятия решений с поддержкой ИИ повышает эффективность координации медицинской помощи. Кроме того, сильное внимание правительства к профилактическому здравоохранению и долгосрочному лечению заболеваний позиционирует Великобританию как ключевого поставщика медицинских услуг в Европе.

Немецкий рынок медицинских услуг на основе населения

Рынок медицинских услуг в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, растущему внедрению цифровых технологий и растущему спросу на эффективные системы управления хроническими заболеваниями. Поставщики медицинских услуг и страховщики все чаще внедряют интегрированные платформы данных для улучшения координации медицинской помощи и мониторинга здоровья населения. Государственная поддержка стандартов цифровизации и совместимости здравоохранения способствует дальнейшему росту рынка. Кроме того, акцент Германии на высококачественную медицинскую помощь в сочетании с растущим внедрением аналитических решений в области здравоохранения способствует расширению рынка по всей стране.

Азиатско-Тихоокеанский рынок медицинских услуг на основе населения

Ожидается, что рынок медицинских услуг, основанный на населении Азиатско-Тихоокеанского региона, будет быстро расти благодаря растущей цифровизации здравоохранения, расширению страхового покрытия и увеличению бремени хронических заболеваний. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в ИТ-инфраструктуру здравоохранения и инициативы в области здравоохранения. Растущее внедрение телемедицинских услуг, мобильных медицинских приложений и облачных медицинских платформ способствует расширению регионального рынка. Кроме того, увеличение внимания правительства к доступной и доступной медицине ускоряет спрос на медицинские услуги на основе населения как в городских, так и в сельских районах.

Японский рынок медицинских услуг на основе населения

Рынок медицинских услуг в Японии постоянно растет благодаря старению населения, сильной системе здравоохранения и растущему внедрению цифровых технологий здравоохранения. Поставщики медицинских услуг все чаще используют аналитические и удаленные системы мониторинга, управляемые ИИ, для лечения хронических заболеваний и улучшения ухода за пожилыми людьми. Интеграция электронных медицинских карт и инструментов прогнозного здравоохранения повышает координацию и эффективность медицинской помощи. Кроме того, внимание Японии к профилактическому здравоохранению и интеллектуальной инфраструктуре здравоохранения еще больше способствует росту рынка по всей стране.

Китайский рынок медицинских услуг на основе населения

Рынок медицинских услуг, основанный на населении Китая, быстро растет, что обусловлено большим размером населения, растущей цифровизацией здравоохранения и сильным вниманием правительства к реформам общественного здравоохранения. Расширение внедрения платформ здравоохранения с поддержкой ИИ, облачных систем здравоохранения и аналитики больших данных значительно улучшает возможности управления здравоохранением населения. Рост инвестиций в инфраструктуру здравоохранения и повышение осведомленности о профилактической помощи еще больше повышают спрос. Кроме того, правительственные инициативы, продвигающие умные города здравоохранения и цифровые больницы, позиционируют Китай как один из самых быстрорастущих рынков медицинских услуг для населения во всем мире.

Доля мирового рынка медицинских услуг на основе населения

Отрасль здравоохранения, основанная на населении, в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Oracle (США)

- Optum, Inc. (США)

- Koninklijke Philips N.V. (Нидерланды)

- Health Catalyst, Inc. (США)

- Корпорация IBM (США)

- Корпорация McKesson (США)

- Athenahealth, Inc. (США)

- eClinicalWorks, LLC (США)

- Veradigm LLC (США)

- NextGen Healthcare, Inc. (США)

- Arcadia Solutions, LLC (США)

- Cotiviti, Inc. (США)

- Medecision, Inc. (США)

- Lumeris, Inc. (США)

- Innovaccer Inc. (США)

- Persivia Inc. (США)

- Lightbeam Health Solutions (США)

- Enli Health Intelligence (США)

- Conifer Health Solutions (США)

Последние события на мировом рынке медицинских услуг, основанных на населении

- В сентябре 2025 года Abridge расширила свою платформу клинической документации на основе искусственного интеллекта в основных системах здравоохранения, укрепив свою роль в поддержке аналитики здравоохранения на основе населения. Платформа преобразует разговоры пациентов-клиницистов в структурированные клинические заметки, улучшая качество данных для анализа и отчетности в области здравоохранения. Он интегрируется с ведущими системами EHR, обеспечивая лучшую координацию ухода и понимание здоровья населения. Расширение поддерживает поставщиков медицинских услуг в повышении эффективности рабочего процесса при одновременном улучшении отслеживания результатов лечения пациентов. Это событие подчеркивает растущую конвергенцию стартапов ИИ с экосистемами данных о здравоохранении предприятий.

- В августе 2025 года Oracle Health, ведущий поставщик медицинских технологий, запустила свою систему электронных медицинских записей (EHR) на базе ИИ следующего поколения, предназначенную для улучшения клинических рабочих процессов и поддержки управления уходом на основе населения. Платформа интегрирует возможности генеративного ИИ, позволяя клиницистам получать доступ к записям пациентов через диалоговые интерфейсы, улучшая координацию ухода в крупных системах здравоохранения. Он также поддерживает расширенную аналитику для выявления пробелов в уходе, лечения хронических заболеваний и улучшения результатов лечения пациентов на уровне населения. Решение построено на облачной архитектуре для улучшения масштабируемости и взаимодействия в сетях здравоохранения. Этот запуск подчеркивает растущую роль ИИ в преобразовании цифровой инфраструктуры здравоохранения для управления здравоохранением населения.

- В июле 2025 года канадская экосистема медицинских технологий выделила дистанционный мониторинг пациентов и цифровые системы здравоохранения с поддержкой искусственного интеллекта в качестве ключевых факторов трансформации здравоохранения на основе населения. Эти системы позволяют непрерывно отслеживать пациентов с хроническими заболеваниями вне клинических условий с помощью подключенных устройств и аналитических платформ. Этот подход улучшает раннее выявление заболеваний, сокращает госпитализацию и улучшает профилактическую помощь среди населения. Он также поддерживает поставщиков медицинских услуг в более эффективном управлении стареющим населением с помощью анализа данных в режиме реального времени. Это отражает глобальный сдвиг в сторону децентрализованных, основанных на технологиях моделей управления здравоохранением населения.

- В июне 2025 года Epic Systems расширила свою экосистему аналитики здравоохранения, расширив возможности управления здоровьем населения на основе ИИ на платформах Cosmos и MyChart. Обновление позволяет поставщикам медицинских услуг анализировать крупномасштабные клинические данные и данные о претензиях для выявления групп пациентов с высоким риском и улучшения стратегий профилактической помощи. Он поддерживает оценку риска в реальном времени, обнаружение пробелов в уходе и автоматизированные программы охвата пациентов. Эти улучшения укрепляют ценностные модели ухода, улучшая отслеживание результатов и координацию ухода в интегрированных сетях здравоохранения. Эта разработка усиливает растущее использование ИИ в крупномасштабных системах управления данными здравоохранения.

- В октябре 2024 года компания Suki, специализирующаяся на искусственном интеллекте в здравоохранении, обеспечила увеличение финансирования примерно на 70 миллионов долларов США для масштабирования своей платформы клинической документации на основе искусственного интеллекта, используемой в больничных системах в Соединенных Штатах. Платформа помогает врачам автоматизировать клинические записи и извлекать структурированные данные пациентов из разговоров, повышая эффективность оказания медицинской помощи. Эти структурированные данные поддерживают такие случаи использования, как анализ здоровья населения, стратификация рисков и программы координации ухода. Решение интегрируется с основными системами EHR, укрепляя взаимодействие между экосистемами здравоохранения. Это развитие отражает растущие инвестиции в инструменты ИИ, которые снижают административное бремя, обеспечивая понимание на уровне населения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.