Global Portable Radiography Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.12 Billion

USD

12.94 Billion

2025

2033

USD

8.12 Billion

USD

12.94 Billion

2025

2033

| 2026 –2033 | |

| USD 8.12 Billion | |

| USD 12.94 Billion | |

| % | |

|

Глобальный рынок портативного радиографического оборудования, по типу продукта (системы мобильной цифровой рентгенографии (DR), системы мобильной компьютерной рентгенографии (CR), портативные рентгеновские устройства и портативные аналоговые системы рентгенографии), мобильность (стационарные и мобильные), технология (компьютерные рентгеновские устройства, цифровые рентгеновские устройства и аналоговые рентгеновские устройства), конечное использование (больничные, диагностические центры и центры мобильной визуализации) Отраслевые тенденции и прогноз до 2033 года

Портативный рынок радиографического оборудованияОбзор

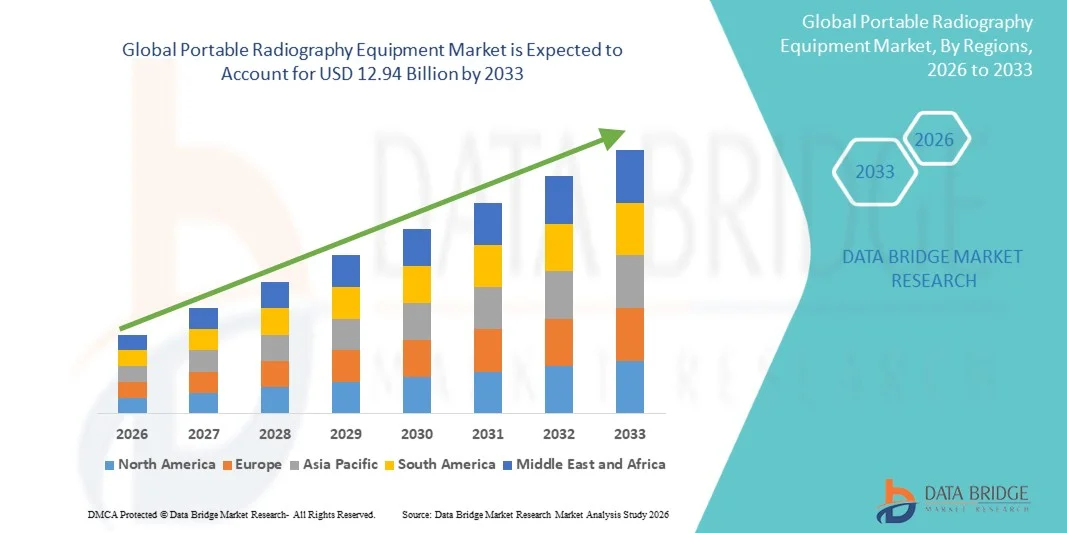

Рынок портативного радиографического оборудования был оценен в8,12 млрд долларов в 2025 годуи, по прогнозам, достигнет12,94 млрд долларов к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущим спросом на диагностическую визуализацию, увеличением распространенности хронических и инфекционных заболеваний и постоянными достижениями в области цифровых технологий рентгенографии.

Растущая потребность в оперативных и доступных диагностических услугах в больницах, отделениях неотложной помощи, отделениях интенсивной терапии и удаленных медицинских учреждениях ускоряет внедрение портативных систем рентгенографии во всем мире. Легкие цифровые рентгеновские аппараты и беспроводные решения для визуализации все чаще заменяют обычные стационарные системы во многих медицинских учреждениях, предлагая повышенную мобильность, более быстрое получение изображений и улучшенную эффективность рабочего процесса. Кроме того, расширение инвестиций в инфраструктуру здравоохранения, рост гериатрического населения и растущее использование портативных изображений в домашнем здравоохранении, военной медицине и приложениях для реагирования на стихийные бедствия еще больше поддерживают расширение рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке портативного рентгенографического оборудования с самой большой долей дохода в 36,42% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение цифровых технологий визуализации и сильные инвестиции в диагностику в пунктах обслуживания.

- Сегмент Mobile Digital Radiography (DR) Systems возглавил рынок с долей 44,18% в 2025 году, что обусловлено превосходным качеством изображения, более быстрым получением изображений и бесшовной интеграцией с информационными системами больниц.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,5% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и растущий спрос на мобильные диагностические решения в Китае, Индии и Юго-Восточной Азии.

- Ручные рентгеновские устройства являются наиболее быстро растущим типом продукта, который, по прогнозам, будет регистрировать CAGR в 7,3%, что отражает всплеск спроса на компактные, легкие и портативные решения для визуализации.

- Сегмент мобильных устройств доминировал в категории мобильности с долей выручки 68,54% в 2025 году, чему способствовало увеличение спроса на диагностику у постели и гибкие решения для визуализации в медицинских учреждениях.

- На цифровые рентгеновские устройства приходится 61,24% рынка, что обусловлено их превосходными возможностями визуализации, более высокой скоростью обработки и улучшенной эффективностью рабочего процесса.

- Сегмент аналоговых рентгеновских устройств является самой быстрорастущей технологической категорией с CAGR 7,2%, что обусловлено растущим спросом на экономически эффективные решения для визуализации в развивающихся и ограниченных ресурсами медицинских учреждениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,12 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 12,94 млрд долларов США

- Прогноз CAGR (2026–2033): 6,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка портативного рентгенографического оборудованияСегментация

|

Атрибуты |

Портативное радиографическое оборудование КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•CANON MEDICAL SYSTEMS CORPORATION(Япония) •Корпорация FUJIFILM(Япония) •GE HealthCare(США) •Koninklijke Philips N.V.(Нидерланды) •Siemens Healthineers AG(Германия) Carestream Health, Inc. (США) Корпорация Shimadzu (Япония) Konica Minolta, Inc. (Япония) Agfa-Gevaert NV (Бельгия) Samsung Medison Co., Ltd. (Южная Корея) Hologic, Inc. (США) Source-Ray, Inc. (США) Micro-X Ltd (Австралия) Allengers Medical Systems Limited (Индия) DMS Imaging (Франция) EcoRay Co., Ltd. (Южная Корея) Vieworks Co., Ltd. (Южная Корея) Genoray Co., Ltd. (Южная Корея) DRGEM Corporation (Южная Корея) New Medical Imaging Co., Ltd. (Китай) |

|

Рыночные возможности |

Расширение внедрения портативных систем рентгенографии в домашнем здравоохранении и удаленном мониторинге пациентов • Развитие инфраструктуры здравоохранения в странах с развивающейся экономикой Растущее использование портативной цифровой рентгенографии в области реагирования на чрезвычайные ситуации, военной медицины и борьбы со стихийными бедствиями |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка портативного рентгенографического оборудования

Тенденция: растущее принятие точечной и боковой визуализации

Медицинские работники все чаще используют портативное рентгенографическое оборудование для доставки быстрой диагностической визуализации непосредственно у постели пациента, снижения транспортных рисков пациента и повышения эффективности клинического рабочего процесса. Интеграция беспроводных детекторов и компактных цифровых систем визуализации позволяет быстрее получать изображения и беспрепятственно передавать данные для немедленной диагностики и лечения. Больницы, отделения неотложной помощи и отделения интенсивной терапии также используют портативные системы рентгенографии для управления критически больными пациентами с помощью эффективных процессов визуализации, основанных на данных, в то время как достижения в области аккумуляторных технологий и легких конструкций повышают мобильность в различных средах здравоохранения.

Например, в марте 2024 года Fujifilm Holdings Corporation расширила свой портфель портативной цифровой рентгенографии с расширенными возможностями беспроводной визуализации, предназначенными для улучшения диагностики прикроватной кровати и эффективности рабочего процесса в условиях неотложной помощи.

Динамика рынка портативного рентгенографического оборудования

Ключевой драйвер рынка: растущий спрос на быструю диагностическую визуализацию в условиях острой медицинской помощи

Растущая потребность в немедленной диагностической визуализации в отделениях неотложной помощи, отделениях интенсивной терапии и амбулаторных учреждениях создала значительный спрос на портативное рентгенографическое оборудование, которое может обеспечить точные результаты без необходимости перемещения пациента. Поставщики медицинских услуг, диагностические центры и мобильные организации по уходу внедряют портативные системы в качестве основного компонента рабочих процессов управления пациентами, уменьшая задержки при обследовании, ускоряя принятие клинических решений и повышая общую эффективность оказания медицинской помощи в широком спектре медицинских приложений. Например, в январе 2025 года GE HealthCare представила усовершенствования своих мобильных рентгеновских решений, ориентированных на более быстрое получение изображений и улучшение производительности рабочего процесса для сред критической помощи и экстренной визуализации.

Ключевое ограничение/вызов: высокая начальная инвестиционная стоимость передовых цифровых систем

Значительная сдержанность на рынке портативного рентгенографического оборудования - это высокий первоначальный капитал, необходимый для современных цифровых систем визуализации. Современные платформы интегрируют беспроводные детекторы, программное обеспечение для цифровой обработки изображений, функции мобильности на батарейках и решения для подключения к больнице, требуя значительных инвестиций в закупку, установку и текущее обслуживание. Общая стоимость владения распространяется на обновления программного обеспечения, замену детекторов и техническую поддержку, что затрудняет принятие для небольших медицинских учреждений, независимых клиник и ограниченных ресурсами организаций на развивающихся рынках.

Например, продолжающееся внедрение премиальных мобильных цифровых платформ рентгенографии крупными третичными больницами подчеркивает финансовые обязательства, необходимые для передовой инфраструктуры визуализации, что отражает более широкую проблему проникновения на рынок среди поставщиков медицинских услуг, чувствительных к бюджету.

Ключевые возможности рынка: расширение услуг в области домашнего здравоохранения и удаленной диагностики

Расширение услуг по домашнему здравоохранению и удаленной диагностической визуализации открывает значительные рыночные возможности. Портативные системы рентгенографии могут обеспечить доступные диагностические возможности на месте, поддерживать лечение хронических заболеваний и сокращать ненужные посещения больниц для уязвимых групп пациентов. Разработка легких цифровых платформ и облачных решений для обмена изображениями расширяет доступ к передовой диагностической визуализации, открывая возможности роста в слабо обслуживаемых регионах Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока. Например, в июне 2024 года компания Koninklijke Philips N.V. продолжала продвигать инициативы в области подключенной медицинской помощи, которые поддерживают децентрализованную доставку медицинских услуг и удаленные диагностические рабочие процессы с помощью портативных технологий визуализации.

Рынок портативного рентгенографического оборудования

Рынок портативного рентгенографического оборудования сегментирован на основе типа продукта, мобильности, технологии и конечного использования.

- Тип продукта

На основе типа продукта рынок портативного радиографического оборудования подразделяется на мобильные цифровые системы рентгенографии (DR), мобильные компьютерные системы рентгенографии (CR), портативные рентгеновские устройства и портативные аналоговые системы рентгенографии. Сегмент Mobile Digital Radiography (DR) Systems доминировал на рынке с долей 44,18% в 2025 году благодаря превосходному качеству изображения, более быстрому получению изображения и бесшовной интеграции с информационными системами больниц. Эти системы позволяют немедленно просматривать изображения, уменьшая задержки диагностики и улучшая принятие клинических решений. Больницы и отделения неотложной помощи все чаще предпочитают системы DR из-за их эффективности рабочего процесса и снижения эксплуатационных расходов по сравнению с пленочными технологиями. Растущее внедрение беспроводных детекторов и передового программного обеспечения для визуализации еще больше повышает их производительность. Растущий спрос на изображения прикроватной кровати в условиях критической помощи также поддерживает рост сегмента. Их способность проводить точную и быструю диагностику по-прежнему делает их ведущей категорией продуктов во всем мире.

Сегмент портативных рентгеновских устройств, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на компактные, легкие и портативные решения для визуализации. Эти устройства набирают популярность в экстренной медицине, военном здравоохранении, стоматологических приложениях и удаленных медицинских средах. Их портативность позволяет медицинским работникам выполнять процедуры визуализации в местах, где обычные системы непрактичны. Постоянные технологические достижения улучшили качество изображения при одновременном уменьшении размера устройства и радиационного облучения. Растущие инициативы по доступу к здравоохранению в сельских и недостаточно обслуживаемых регионах еще больше ускоряют процесс принятия. Ожидается, что растущая потребность в быстрой диагностике в пунктах оказания медицинской помощи усилит спрос в течение прогнозируемого периода.

- По мобильности

На основе мобильности рынок портативного рентгенографического оборудования сегментирован на стационарный и мобильный. Сегмент мобильных устройств доминировал на рынке с долей 68,54% в 2025 году, что обусловлено растущим спросом на диагностику и гибкие решения для визуализации в медицинских учреждениях. Мобильные системы устраняют необходимость транспортировки тяжелобольных пациентов в отделения радиологии, повышая безопасность пациентов и эффективность работы. Больницы все чаще развертывают эти системы в отделениях интенсивной терапии, отделениях неотложной помощи и хирургических отделениях восстановления. Достижения в области аккумуляторных технологий и беспроводной связи значительно повысили мобильность и удобство использования системы. Растущий спрос на быструю диагностику в учреждениях неотложной помощи также способствует расширению сегмента. Способность предоставлять услуги визуализации непосредственно в местах оказания медицинской помощи продолжает поддерживать лидерство на рынке.

Ожидается, что в сегменте стационарных изображений самый быстрый рост составит 7,0% с 2026 по 2033 год, что обусловлено увеличением инвестиций в специализированную инфраструктуру диагностической визуализации в медицинских учреждениях. Стационарные портативные системы рентгенографии обеспечивают повышенную стабильность визуализации, постоянную производительность и более высокую пропускную способность для объектов, обрабатывающих большие объемы пациентов. Медицинские работники все чаще используют эти системы в амбулаторных отделениях, специализированных клиниках и диагностических центрах для поддержки эффективных рабочих процессов визуализации. Технологические достижения в компактных стационарных устройствах улучшают качество изображения и операционную гибкость. Растущее развитие инфраструктуры здравоохранения в странах с развивающейся экономикой еще больше способствует внедрению. Ожидается, что потребность в надежных и экономически эффективных решениях для визуализации в стационарных медицинских учреждениях будет способствовать росту сегмента в течение прогнозируемого периода.

- По технологии

На основе технологии рынок портативного рентгенографического оборудования подразделяется на компьютерные рентгенографические рентгеновские устройства, цифровые рентгенографические рентгеновские устройства и аналоговые рентгеновские устройства. Сегмент рентгеновских устройств для цифровой рентгенографии составил самую большую долю рынка в 61,24% в 2025 году благодаря превосходным возможностям визуализации, более высокой скорости обработки и улучшенной эффективности рабочего процесса. Эти системы обеспечивают изображения с высоким разрешением, которые поддерживают точную диагностику и планирование лечения. Медицинские учреждения все чаще предпочитают цифровые технологии из-за сокращения времени обследования и снижения эксплуатационных расходов. Интеграция с электронными медицинскими записями и системами архивирования изображений еще больше повышает их клиническую ценность. Технологические достижения в области чувствительности детекторов и программного обеспечения для обработки изображений продолжают улучшать производительность. Растущий переход от аналоговых и компьютерных систем рентгенографии усиливает доминирование сегмента.

Ожидается, что сегмент аналоговых рентгеновских устройств будет демонстрировать самый быстрый рост на уровне 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные решения для визуализации в развивающихся и ограниченных ресурсами медицинских учреждениях. Эти системы по-прежнему широко используются в сельских клиниках, мобильных медицинских учреждениях и небольших медицинских учреждениях, где бюджетные ограничения ограничивают внедрение передовых цифровых технологий. Более низкие затраты на приобретение и техническое обслуживание делают аналоговые системы привлекательным вариантом для расширения диагностического покрытия. Правительственные инициативы, направленные на улучшение доступа к здравоохранению в недостаточно обслуживаемых регионах, также поддерживают развертывание. Их эксплуатационная простота и минимальные требования к инфраструктуре по-прежнему способствуют принятию. Ожидается, что растущие инвестиции в здравоохранение в развивающихся странах будут поддерживать рост сегмента в течение прогнозируемого периода.

- Конечным использованием

На основе конечного использования рынок портативного рентгенографического оборудования разделен на больничные, диагностические и мобильные центры визуализации. Сегмент госпиталя доминировал на рынке с долей выручки 52,36% в 2025 году, что обусловлено большим объемом диагностических процедур и широким внедрением портативных систем визуализации. Больницы в значительной степени полагаются на портативное рентгенографическое оборудование для неотложной помощи, отделений интенсивной терапии, хирургических отделений и стационарных служб. Растущая распространенность хронических заболеваний и случаев травм увеличивает спрос на быструю визуализацию у постели. Постоянные инвестиции в инфраструктуру здравоохранения и передовые диагностические технологии способствуют дальнейшему внедрению. Портативные системы повышают эффективность рабочего процесса за счет снижения требований к транспортировке пациентов. Их решающая роль в управлении пациентами и диагностике неотложной помощи продолжает укреплять лидерство на рынке.

Сегмент мобильных центров обработки изображений, по прогнозам, продемонстрирует самый быстрый рост CAGR на 7,0% с 2026 по 2033 год, чему будет способствовать растущий спрос на гибкие и доступные диагностические услуги. Эти центры предоставляют решения для обработки изображений для малообеспеченных общин, сельских районов и медицинских учреждений с ограниченной радиологической инфраструктурой. Растущий акцент на расширении доступа к здравоохранению стимулирует инвестиции в мобильные диагностические платформы. Портативное радиографическое оборудование позволяет этим центрам эффективно и экономично предоставлять высококачественные услуги визуализации. Достижения в области беспроводной связи и цифровых технологий визуализации улучшают операционные возможности. Ожидается, что растущий спрос на услуги общественного здравоохранения будет стимулировать сильный рост в течение прогнозируемого периода.

Портативное рентгенографическое оборудование Региональный анализ рынка

Северная Америка доминировала на рынке портативного рентгенографического оборудования с самой большой долей дохода в 36,42% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение цифровых технологий визуализации и сильные инвестиции в диагностику в пунктах обслуживания. Регион также выигрывает от широкого внедрения цифровых систем рентгенографии, растущего спроса на решения для визуализации в точках обслуживания и растущего использования портативной рентгенографии в больницах, отделениях неотложной помощи и домашних медицинских учреждениях. Растущая распространенность хронических заболеваний, расширение гериатрического населения и непрерывные технологические достижения в беспроводных и мобильных платформах визуализации продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок портативного рентгенографического оборудования Insight

Рынок портативного рентгенографического оборудования в США демонстрирует уверенный рост благодаря растущим инвестициям в передовые технологии диагностической визуализации, модернизацию инфраструктуры здравоохранения и диагностические решения. Зрелая экосистема здравоохранения страны, наряду с растущим внедрением цифровой рентгенографии, беспроводных детекторов и систем визуализации с поддержкой ИИ, стимулирует спрос в больницах, отделениях неотложной помощи и домашних медицинских учреждениях. Кроме того, растущий акцент на раннем выявлении заболеваний и повышении эффективности ухода за пациентами ускоряет внедрение портативного рентгенографического оборудования в медицинских учреждениях и диагностических учреждениях.

Европейский рынок портативного рентгенографического оборудования Insight

Европейский рынок портативного рентгенографического оборудования остается основным источником глобальных доходов, что обусловлено сильными инвестициями в здравоохранение, технологическими инновациями и высоким спросом на передовые решения для диагностической визуализации. Широкое использование портативных систем визуализации в больницах, отделениях интенсивной терапии и учреждениях неотложной помощи способствует расширению рынка по всему региону. Увеличение инвестиций в технологии цифровой рентгенографии в сочетании со строгими стандартами качества здравоохранения и высокоразвитой медицинской инфраструктурой продолжают способствовать внедрению портативного оборудования для рентгенографии по всей Европе.

Британский рынок портативного рентгенографического оборудования Insight

Рынок портативного рентгенографического оборудования в Великобритании переживает устойчивый рост, чему способствует растущее внедрение мобильных технологий диагностической визуализации в больницах, коммунальных службах здравоохранения и приложениях неотложной помощи. Увеличение инвестиций в передовую инфраструктуру визуализации и растущий спрос на эффективные, ориентированные на пациента диагностические решения способствуют росту рынка. Кроме того, интеграция цифровых изображений, беспроводной связи и технологий рабочего процесса с помощью ИИ повышает диагностическую эффективность и клинические результаты, позиционируя Великобританию как ключевой инновационный центр в индустрии портативного рентгенографического оборудования.

Немецкий рынок портативного рентгенографического оборудования Insight

Рынок портативного рентгенографического оборудования Германии неуклонно расширяется благодаря сильному сектору медицинских технологий страны, передовым возможностям здравоохранения и растущему внедрению технологий визуализации следующего поколения. Поставщики медицинских услуг, диагностические центры и исследовательские учреждения все чаще используют портативные системы рентгенографии для диагностики у постели, экстренной визуализации и клинических применений. Непрерывные достижения в области цифровой визуализации, детекторных технологий и беспроводной связи, наряду с сильным акцентом правительства на модернизацию здравоохранения и инновации, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок портативного рентгенографического оборудования Insight

Ожидается, что рынок портативного рентгенографического оборудования в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения расходов на здравоохранение, расширения медицинской инфраструктуры и увеличения инвестиций в возможности диагностической визуализации в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике заболеваний, растущее внедрение передовых технологий рентгенографии и растущий спрос на доступные и экономически эффективные решения для визуализации поддерживают расширение регионального рынка. Кроме того, растущее присутствие медицинских учреждений и инвестиции в медицинские технологии ускоряют внедрение портативного рентгенографического оборудования в государственном и частном секторах здравоохранения.

Японский рынок портативного рентгенографического оборудования Insight

Японский рынок портативного рентгенографического оборудования демонстрирует устойчивый рост благодаря растущим инвестициям в передовые технологии диагностической визуализации, инновации в области здравоохранения и инициативы по безопасности пациентов. Поставщики медицинских услуг, исследовательские учреждения и медицинские учреждения все чаще внедряют портативные системы рентгенографии для визуализации постели, экстренной диагностики и клинических применений. Более того, растущая интеграция технологий цифровой рентгенографии и акцент страны на эффективные и качественные медицинские услуги способствуют росту рынка.

Китайский рынок портативного радиографического оборудования Insight

Китайский рынок портативного радиографического оборудования быстро растет, что обусловлено ростом развития инфраструктуры здравоохранения, расширением сетей медицинских услуг и растущим вниманием правительства к улучшению диагностических возможностей. Растущее внедрение цифровых систем рентгенографии и беспроводной визуализации в больницах, клиниках и учреждениях неотложной помощи значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о раннем выявлении заболеваний и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для портативного рентгенографического оборудования во всем мире.

Доля рынка портативного рентгенографического оборудования

Индустрия портативного рентгенографического оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Корпорация FUJIFILM (Япония)

- GE HealthCare (США)

- Koninklijke Philips N.V. (Нидерланды)

- Siemens Healthineers AG (Германия)

- Carestream Health, Inc. (США)

- Корпорация Shimadzu (Япония)

- Konica Minolta, Inc. (Япония)

- Agfa-Gevaert NV (Бельгия)

- Samsung Medison Co., Ltd. (Южная Корея)

- Hologic, Inc. (США)

- Source-Ray, Inc. (США)

- Micro-X Ltd (Австралия)

- Allengers Medical Systems Limited (Индия)

- DMS Imaging (Франция)

- EcoRay Co., Ltd. (Южная Корея)

- Vieworks Co., Ltd. (Южная Корея)

- Genoray Co., Ltd. (Южная Корея)

- DRGEM Corporation (Южная Корея)

- New Medical Imaging Co., Ltd. (Китай)

Последние разработки на рынке портативного рентгенографического оборудования

- В июле 2025 года FUJIFILM Healthcare Americas Corporation объявила о запуске в США портативной цифровой системы рентгенографии FDR Go iQ, нового мобильного решения DR, предназначенного для больниц и амбулаторных хирургических центров. Система имеет сенсорные элементы управления, функциональность дисплея с трубчатой головкой, встроенную интеллектуальную зарядку и возможности визуализации прикроватной кровати, которые обеспечивают качество изображения, сопоставимое с традиционными комнатами рентгенографии. Запуск подчеркивает направленность отрасли на улучшение мобильности, эффективности рабочего процесса и диагностики точек обслуживания.

- В ноябре 2023 года компания Koninklijke Philips N.V. представила на RSNA 2023 свое решение для мобильной рентгенографии премиум-класса Radiography 7000 M. Платформа была представлена с акцентом на повышение операционной эффективности, ускорение рабочих процессов визуализации пациентов и поддержку более быстрого принятия диагностических решений. Разработка отражает растущий спрос рынка на передовые мобильные системы рентгенографии, оснащенные цифровыми и искусственным интеллектом.

- В сентябре 2023 года компания Koninklijke Philips N.V. запустила мобильную C-arm систему Zenition 30, расширив свой портфель мобильных изображений для процедур, управляемых изображениями. Система была разработана, чтобы обеспечить хирургам больший контроль и персонализацию при одновременном снижении зависимости от технической поддержки. Расширенные алгоритмы визуализации и возможности дозоэффективности улучшают клинические показатели в ортопедических, травматологических, спинных и болевых процедурах

- В июле 2022 года FUJIFILM Healthcare Americas Corporation объявила о запуске FDR Cross, описанной как первая в мире система флюороскопии и цифровой рентгенографии «два в одном». Платформа с батарейным питанием сочетает в себе портативную флюороскопическую и рентгенографическую визуализацию в одном устройстве, что позволяет медицинским учреждениям улучшить использование оборудования и упростить процедуры, управляемые изображением. Инновация демонстрирует движение отрасли к многофункциональным портативным решениям для обработки изображений.

- В сентябре 2021 года GE HealthCare представила портативную цифровую рентгеновскую систему AMX Navigate с первой в своем роде телескопической колонкой Free Motion, предназначенной для снижения напряжения технологов и повышения эффективности рабочего процесса. Система также включает в себя технологию Zero Click Exam для автоматизации рабочих процессов и повышения производительности, что подчеркивает растущую интеграцию автоматизации и эргономики в портативное рентгенографическое оборудование.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.