Global Post Surgical Gynecologic Infection Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

910.00 Million

USD

1,575.27 Million

2025

2033

USD

910.00 Million

USD

1,575.27 Million

2025

2033

| 2026 –2033 | |

| USD 910.00 Million | |

| USD 1,575.27 Million | |

| % | |

|

Глобальный рынок послеоперационной гинекологической инфекционной терапии по типу (поверхностная инцисиональная хирургическая инфекция вагинальный целлюлит, глубокая инцисиональная хирургическая инфекция включает тазовый целлюлит и органохирургические инфекции, включая аднексальную инфекцию и тазовые абсцессы), лечение (антимикробные препараты и антибиотики), маршрут администрирования (оральные, парентеральные и другие), конечные пользователи (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - тенденции отрасли и прогноз до 2033 года

Рынок лечения хирургических гинекологических инфекцийОбзор

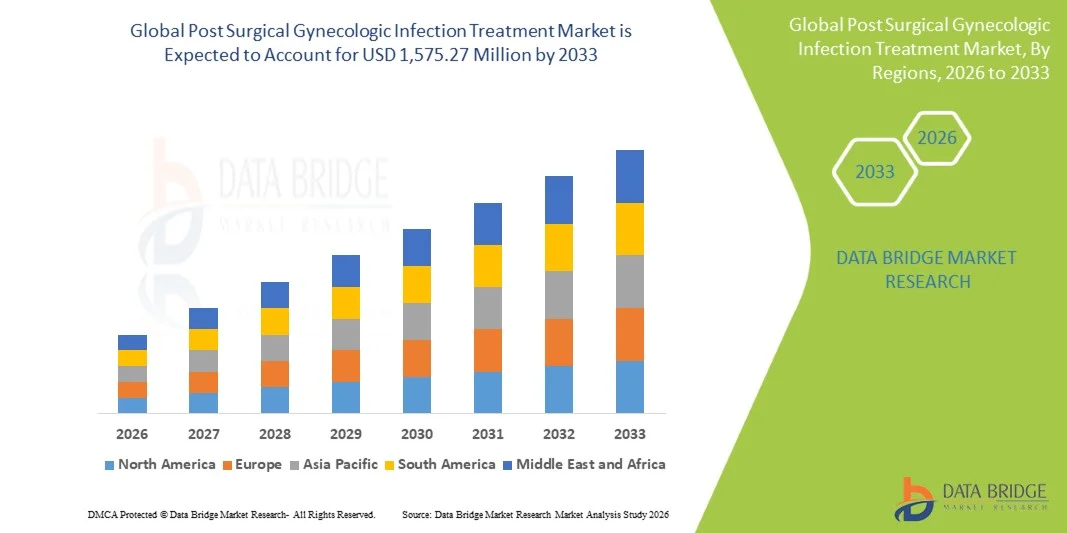

Постхирургический рынок лечения гинекологических инфекций был оценен как910,00 млн долларов США в 2025 годуи, по прогнозам, достигнет$1 575,27 млн к 2033 годуРастущий в aCAGR 7,1% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим объемом гинекологических хирургических процедур, увеличением распространенности послеоперационных инфекций и постоянными достижениями в области антимикробной терапии и протоколов управления инфекциями.

Растущее бремя инфекций, связанных со здравоохранением, в сочетании с большим акцентом на безопасность пациентов и улучшение хирургических результатов, побуждает больницы и поставщиков медицинских услуг принимать эффективные стратегии профилактики и лечения инфекций. Антибиотики широкого спектра, комбинированная терапия и доказательная практика послеоперационного ухода все чаще используются для уменьшения осложнений, сокращения пребывания в больнице и улучшения показателей восстановления. Кроме того, расширение инфраструктуры здравоохранения, улучшение доступа к гинекологической помощи и повышение осведомленности о ранней диагностике и лечении послеоперационных инфекций способствуют дальнейшему росту рынка на развитых и развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке послеоперационного лечения гинекологических инфекций с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур и сильным принятием основанных на фактических данных протоколов лечения инфекций.

- Сегмент Superficial Incisional Surgical Infection Vaginal Cuffs Cellulitis возглавил рынок с долей 44,28% в 2025 году, что обусловлено его относительно более высокой заболеваемостью после гинекологических процедур и ранней клинической презентации, требующей немедленного лечения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост показателей гинекологической хирургии и увеличение инвестиций в программы инфекционного контроля больниц в Китае, Индии и Юго-Восточной Азии.

- Инфекция органов включает в себя аднексальную инфекцию и абсцессы тазовых органов, которые, по прогнозам, регистрируют CAGR в 8,3%, что отражает всплеск признания тяжелых послеоперационных осложнений, требующих передовых подходов к лечению.

- Сегмент антибиотиков доминировал в категории лечения с долей дохода 67,84% в 2025 году, во главе с его ролью в качестве основной линии терапии для большинства послеоперационных гинекологических инфекций.

- На долю парентеральных препаратов приходится 58,91% рынка, что обусловлено их широким использованием при умеренных и тяжелых послеоперационных инфекциях, требующих быстрого терапевтического действия.

- Сегмент ротовой полости является наиболее быстро растущей категорией введения с CAGR 8,1%, что обусловлено растущим предпочтением амбулаторного лечения и поэтапной терапии после выписки из больницы.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 910,00 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $1 575,27 миллион

- Прогноз CAGR (2026–2033): 7,1%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и послеоперационный рынок лечения гинекологических инфекцийСегментация

|

Атрибуты |

Послеоперационное лечение гинекологической инфекции ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Pfizer Inc(США) •Merck & Co., Inc.(США) •Бристол Майерс Сквибб(США) •AbbVie Inc.(США) •Gilead Sciences, Inc.(США) Johnson & Johnson Services, Inc. (США) Eli Lilly and Company (США) Amgen Inc. (США) Astellas Pharma Inc. (Япония) Takeda Pharmaceutical Company Limited (Япония) Daiichi Sankyo Company, Limited (Япония) Shionogi & Co., Ltd. (Япония) Bayer AG (Германия) Boehringer Ingelheim International GmbH (Германия) F. Hoffmann-La Roche Ltd (Швейцария) Novartis AG (Швейцария) Санофи (Франция) GSK plc (Великобритания) Basilea Pharmaceutica Ltd. (Швейцария) Nabriva Therapeutics plc (Ирландия) |

|

Рыночные возможности |

Расширение минимально инвазивных гинекологических операций на развивающихся рынках Растущее внедрение антимикробных программ управления в больницах • Рост заболеваемости резистентными к антибиотикам послеоперационными инфекциями |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Постхирургические тенденции рынка лечения гинекологических инфекций

Тенденция: растущее принятие быстрых диагностических и целевых антимикробных подходов

Медицинские работники все чаще внедряют технологии быстрой диагностики и целевые стратегии лечения противомикробными препаратами для улучшения управления послеоперационными гинекологическими инфекциями при одновременном сокращении ненужного использования антибиотиков широкого спектра действия. Продвинутые микробиологические испытания, молекулярная диагностика и оценки восприимчивости к противомикробным препаратам позволяют клиницистам быстрее выявлять возбудители и внедрять персонализированные схемы лечения. Больницы также интегрируют программы эпиднадзора за инфекциями и антимикробные инициативы по управлению для улучшения результатов лечения пациентов, сокращения периодов восстановления и минимизации осложнений, связанных с послеоперационными инфекциями.

Например, в марте 2024 года BioMérieux расширила клиническое внедрение передовых решений по микробиологии и тестированию на чувствительность к противомикробным препаратам в медицинских учреждениях, поддерживая более быструю идентификацию и лечение хирургических инфекций.

Постхирургическая динамика рынка лечения гинекологических инфекций

Ключевой фактор рынка: увеличение объема гинекологических хирургических процедур во всем мире

Растущее число гинекологических операций, включая гистерэктомию, кесарево сечение, миомэктомию и тазовые реконструктивные процедуры, создает устойчивый спрос на эффективные решения для лечения послеоперационной инфекции. Расширение доступа к здравоохранению, расширение хирургических возможностей и увеличение диагностики гинекологических расстройств способствуют увеличению объемов процедур во всем мире. Поскольку системы здравоохранения сосредоточены на сокращении послеоперационных осложнений и реадмиссии в больницы, спрос на своевременную терапию антибиотиками, мониторинг инфекций и протоколы лечения на основе фактических данных продолжает укрепляться как на развитых, так и на развивающихся рынках здравоохранения.

Например, в январе 2024 года Всемирная организация здравоохранения подчеркнула важность укрепления программ профилактики и лечения хирургических инфекций, поскольку объемы хирургических операций продолжают увеличиваться во многих регионах мира.

Ключевое ограничение / вызов: растущая устойчивость к противомикробным препаратам ограничивает эффективность лечения

Значительной проблемой на рынке послеоперационного лечения гинекологических инфекций является растущая распространенность устойчивых к противомикробным препаратам патогенов, связанных с инфекциями, связанными с здравоохранением. Устойчивость к обычно назначаемым антибиотикам может задержать эффективное лечение, увеличить продолжительность госпитализации и повысить расходы на здравоохранение для пациентов и поставщиков. Потребность в дополнительном диагностическом тестировании, альтернативных терапевтических вариантах и более строгих антимикробных мерах управления еще больше усложняет клиническое управление. Эти проблемы оказывают давление на системы здравоохранения, одновременно ограничивая эффективность традиционных подходов к лечению инфекций.

Например, в ноябре 2023 года Центры по контролю и профилактике заболеваний сообщили о сохраняющихся опасениях относительно устойчивых к противомикробным препаратам инфекций, связанных со здравоохранением, подчеркнув необходимость улучшения инфекционного контроля и практики управления антибиотиками.

Ключевые возможности рынка: разработка новых антиинфекционных методов лечения и решений для точного лечения

Растущий спрос на эффективное лечение сложных послеоперационных инфекций создает значительные возможности для инновационной антиинфекционной терапии и подходов к точному лечению. Фармацевтические компании инвестируют в антибиотики следующего поколения, комбинированную терапию и стратегии лечения, направленные на улучшение клинических результатов при решении проблем устойчивости к противомикробным препаратам. Достижения в области молекулярной диагностики и персонализированной медицины также позволяют принимать более целенаправленные решения о лечении, поддерживая повышение эффективности и снижение осложнений, связанных с лечением, в условиях гинекологической хирургической помощи.

Например, в апреле 2024 года Pfizer продолжила продвигать антиинфекционные инициативы в области исследований и разработок, направленные на борьбу с резистентными бактериальными инфекциями и расширение возможностей лечения связанных со здравоохранением инфекций.

Сфера охвата рынка хирургического лечения гинекологических инфекций

Рынок лечения послеоперационной гинекологической инфекции сегментирован на основе типа, лечения, пути введения, конечных пользователей и канала распространения.

- По типу

Исходя из типа, рынок послеоперационной гинекологической инфекционной терапии сегментирован на поверхностные хирургические инфекции вагинальные манжеты целлюлит, глубокая хирургическая инфекция включает целлюлит таза, а органная хирургическая инфекция включает аднексальную инфекцию и тазовые абсцессы. Сегмент вагинальных наручников доминировал на рынке с долей 44,28% в 2025 году из-за относительно высокой заболеваемости после гинекологических процедур и ранней клинической презентации, требующей немедленного лечения. Эти инфекции обычно выявляются во время обычного послеоперационного наблюдения, что позволяет быстро диагностировать и вмешаться. Сегмент выигрывает от широкого использования противомикробной терапии и установленных руководящих принципов лечения. Более низкая сложность лечения по сравнению с глубокими или органно-пространственными инфекциями также способствует увеличению объема пациентов. Повышение осведомленности среди медицинских работников в отношении управления хирургическими инфекциями способствует росту сегмента. Наличие эффективных вариантов перорального и парентерального лечения еще больше укрепляет позиции компании на рынке.

Сегмент абсцессов и аднексальных инфекций, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год из-за растущего признания тяжелых послеоперационных осложнений, требующих передовых подходов к лечению. Эти инфекции часто требуют длительной госпитализации, диагностики с помощью визуализации и комбинированной противомикробной терапии. Растущие объемы хирургических операций во всем мире увеличивают число пациентов, подверженных риску сложных инфекций органного пространства. Достижения в области диагностической визуализации и мониторинга инфекций улучшают показатели обнаружения. Медицинские работники все больше сосредотачиваются на снижении заболеваемости, связанной с абсцессами таза и аднексальными инфекциями. Ожидается, что увеличение инвестиций в специализированные программы гинекологической помощи и лечения инфекций ускорит расширение сегмента.

- Лечение

На основе лечения рынок послеоперационной гинекологической терапии подразделяется на противомикробные препараты и антибиотики. Сегмент антибиотиков доминировал на рынке с долей 67,84% в 2025 году из-за его роли в качестве основной линии терапии для большинства послеоперационных гинекологических инфекций. Широкий спектр и целевые схемы антибиотиков обычно назначаются для контроля бактериальных инфекций и предотвращения осложнений. Клинические рекомендации продолжают рекомендовать антибиотикотерапию в качестве стандартного подхода к лечению в медицинских учреждениях. Сегмент выигрывает от широкой доступности, доказанной эффективности и широкого знакомства с врачом. Рост числа гинекологических операций во всем мире напрямую поддерживает спрос на лечение антибиотиками. Постоянное развитие улучшенных рецептур и комбинированной терапии также способствует устойчивому лидерству на рынке.

Ожидается, что сегмент противомикробных препаратов будет наблюдать самый быстрый рост CAGR на 7,9% с 2026 по 2033 год из-за растущей обеспокоенности по поводу устойчивости к противомикробным препаратам и необходимости более широких стратегий борьбы с инфекциями. Медицинские работники применяют различные противомикробные подходы для борьбы со смешанными патогенами и резистентными инфекциями. Растущий акцент на прецизионной медицине и специфическом лечении патогенов поддерживает спрос. Достижения в области разработки противоинфекционных препаратов расширяют доступные терапевтические возможности. Увеличение исследовательской деятельности, направленной на инфекции, связанные со здравоохранением, еще больше стимулирует рост. Ожидается, что повышение осведомленности о оптимизированных методах инфекционного контроля будет способствовать внедрению на рынке.

- По маршруту администрации

На основе пути введения рынок послеоперационной гинекологической терапии подразделяется на оральный, парентеральный и другие. Родительский сегмент доминировал на рынке с долей 58,91% в 2025 году из-за его широкого использования при умеренных и тяжелых послеоперационных инфекциях, требующих быстрого терапевтического действия. Внутривенное введение обеспечивает более высокую биодоступность и более быстрый клинический ответ у госпитализированных пациентов. Больницы часто предпочитают парентеральное лечение на начальных стадиях лечения инфекции. Сегмент выигрывает от его эффективности в лечении глубоких тазовых и органно-пространственных инфекций. Растущие показатели госпитализации в сложных послеоперационных случаях продолжают поддерживать спрос. Сильное предпочтение врача контролируемому дозированию и тщательному мониторингу пациентов еще больше усиливает доминирование сегмента.

Ожидается, что сегмент перорального лечения зафиксирует самый быстрый рост CAGR на 8,1% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторного лечения и поэтапной терапии после выписки из больницы. Пероральные препараты предлагают большее удобство, улучшенное соответствие пациентов и более низкие затраты на лечение. Достижения в пероральных антимикробных препаратах повышают терапевтическую эффективность. Системы здравоохранения все больше сосредотачиваются на сокращении продолжительности госпитализации и связанных с этим затрат. Растущее внедрение программ восстановления на дому поддерживает спрос на оральную терапию. Ожидается, что расширение доступа к медицинским услугам на развивающихся рынках еще больше ускорит рост сегмента.

- конечными пользователями

На базе конечных пользователей рынок послеоперационного лечения гинекологических инфекций подразделяется на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент Hospitals возглавил рынок с долей 62,35% в 2025 году из-за концентрации гинекологических хирургических процедур и послеоперационного лечения инфекций в больничных условиях. Больницы обладают инфраструктурой, необходимой для диагностики, мониторинга и лечения сложных инфекций. Наличие многопрофильных групп по уходу поддерживает комплексное лечение. Сегмент выигрывает от доступа к передовым диагностическим технологиям и внутривенной терапии. Рост объемов хирургических процедур во всем мире продолжает усиливать приток пациентов. Строгие протоколы инфекционного контроля и установленные пути лечения также поддерживают лидерство на рынке.

Сегмент Homecare, по прогнозам, будет испытывать самый быстрый рост на уровне CAGR 8,5% с 2026 по 2033 год из-за растущего внедрения моделей амбулаторного восстановления и экономически эффективных подходов к лечению. Достижения в области пероральной терапии и технологий удаленного мониторинга пациентов поддерживают инфекционное лечение за пределами традиционных больниц. Пациенты все чаще предпочитают уход на дому, чтобы снизить расходы на госпитализацию и улучшить комфорт. Поставщики медицинских услуг расширяют услуги поддержки после выписки для улучшения результатов восстановления. Растущий акцент на снижении бремени здравоохранения и реадмиссии в больницы ускоряет спрос. Ожидается, что улучшение доступа к услугам телемедицины и домашнего здравоохранения будет способствовать дальнейшему расширению сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лечения послеоперационной гинекологической инфекции сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент Hospital Pharmacy доминировал на рынке с долей 54,76% в 2025 году благодаря прямой интеграции с программами стационарного лечения и послеоперационного лечения инфекций. Большинство инфекций средней и тяжелой степени диагностируется и лечится в больницах, где лекарства выдаются немедленно. Госпитальные аптеки обеспечивают своевременный доступ к специализированным антибиотикам и противомикробной терапии. Сильный медицинский надзор и контролируемое введение лекарств поддерживают рост сегмента. Растущие показатели госпитализации при осложненных инфекциях продолжают стимулировать спрос. Сегмент также выигрывает от существующих сетей закупок и систем управления формулами.

Сегмент онлайн-аптек, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено увеличением внедрения цифрового здравоохранения и расширением доступа к рецептурным лекарствам через платформы электронной коммерции. Пациенты все чаще используют онлайн-каналы для покупки лекарств и доставки на дом. Рост в телемедицинских консультациях также поддерживает выполнение рецептов онлайн. Цифровые платформы предлагают улучшенную доступность, особенно в регионах с недостаточным уровнем обслуживания. Растущее проникновение смартфонов и использование Интернета продолжают укреплять тенденции внедрения. Ожидается, что прогресс в области регулирования, поддерживающий экосистемы цифрового здравоохранения, ускорит будущий рост.

Постхирургический гинекологический инфекционный анализ рынка

Северная Америка доминировала на рынке послеоперационного лечения гинекологических инфекций с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур и сильным принятием основанных на фактических данных протоколов лечения инфекций. Регион также выигрывает от сильных программ эпиднадзора за инфекциями, установленных руководящих принципов клинического лечения и присутствия ведущих фармацевтических и медицинских организаций. Высокая осведомленность об управлении послеоперационной инфекцией, растущее внедрение технологий быстрой диагностики и значительные расходы на здравоохранение еще больше поддерживают рост рынка. Растущий акцент на сокращении хирургических осложнений, улучшении результатов лечения пациентов и укреплении инициатив по управлению противомикробными препаратами продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Постхирургическая гинекологическая инфекционная терапия в США Insight Market

Рынок лечения послеоперационной гинекологической инфекции в США демонстрирует сильный рост из-за увеличения объемов гинекологических операций, повышения осведомленности о связанных со здравоохранением инфекциях и широкого внедрения передовых противомикробных методов лечения. Хорошо налаженная инфраструктура здравоохранения страны, сильное присутствие ведущих фармацевтических компаний и широкое использование основанных на фактических данных протоколов лечения стимулируют спрос в больницах и специализированных учреждениях. Кроме того, растущий акцент на сокращении послеоперационных осложнений, улучшении результатов лечения пациентов и укреплении программ управления противомикробными препаратами ускоряет принятие передовых решений по борьбе с инфекциями на всей территории Соединенных Штатов.

Европа Пост Хирургическое лечение гинекологических инфекций Прозрение рынка

Европейский рынок послеоперационного лечения гинекологических инфекций остается основным источником глобальных доходов, что обусловлено надежными системами здравоохранения, растущим вниманием к безопасности пациентов и сильным внедрением стандартизированных методов лечения инфекций. Широкое распространение передовых диагностических технологий, антимикробной терапии и программ послеоперационного мониторинга способствует расширению рынка в регионе. Увеличение инвестиций в инициативы по улучшению качества здравоохранения в сочетании со строгими правилами инфекционного контроля и растущей осведомленностью о хирургических инфекциях на месте продолжают способствовать внедрению лечения по всей Европе.

U.K. Post Surgical Gynecologic Infection Treatment Market Insight

Рынок лечения послеоперационной гинекологической инфекции в Великобритании переживает устойчивый рост, поддерживаемый увеличением объемов гинекологических процедур, ростом расходов на здравоохранение и растущим акцентом на стратегии профилактики инфекций. Расширение внедрения технологий быстрой диагностики и доказательной антимикробной терапии способствует росту рынка. Кроме того, поддерживаемые правительством инициативы в области качества здравоохранения, улучшение послеоперационного ухода и уделение большего внимания сокращению числа инфекций, приобретенных в больницах, укрепляют позиции страны как важного рынка для решений по лечению послеоперационных инфекций.

Германия опубликовала результаты исследования рынка хирургической гинекологической терапии инфекций

Рынок лечения послеоперационной гинекологической инфекции в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным возможностям клинических исследований и растущему внедрению современных технологий управления инфекцией. Больницы и специализированные клиники все чаще используют передовую диагностику, целевую противомикробную терапию и программы эпиднадзора за инфекциями для улучшения результатов лечения пациентов. Непрерывные достижения в области оказания медицинской помощи в сочетании с сильным нормативным вниманием к безопасности пациентов и стандартам качества больниц способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский пост Хирургическая гинекологическая инфекционная терапия Market Insight

Ожидается, что рынок лечения послеоперационной гинекологической инфекции в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению доступа к здравоохранению, росту показателей гинекологической хирургии и увеличению инвестиций в инфраструктуру больниц в таких странах, как Китай, Индия и Япония. Растущая осведомленность об управлении послеоперационной инфекцией, улучшении диагностических возможностей и повышении доступности противомикробной терапии способствует расширению регионального рынка. Кроме того, продолжающиеся усилия по модернизации здравоохранения и растущее внимание к сокращению хирургических осложнений ускоряют внедрение лечения как в государственном, так и в частном секторах здравоохранения.

Япония Пост Хирургическое лечение гинекологической инфекции Прозрение рынка

Японский рынок послеоперационного лечения гинекологических инфекций демонстрирует устойчивый рост из-за увеличения расходов на здравоохранение, растущего внедрения передовых технологий управления инфекциями и сильного акцента на безопасность пациентов. Больницы и поставщики медицинских услуг все чаще внедряют инструменты быстрой диагностики, антимикробные программы управления и стандартизированные протоколы лечения для повышения качества послеоперационного ухода. Кроме того, акцент страны на инновациях в области здравоохранения и улучшении хирургических результатов способствует росту рынка.

Китай опубликовал результаты исследования рынка хирургического лечения гинекологических инфекций

Рынок лечения хирургических гинекологических инфекций в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов хирургических процедур и растущим вниманием правительства к профилактике инфекций и улучшению качества здравоохранения. Растущее внедрение передовых антимикробных методов лечения и диагностических технологий в больницах и специализированных учреждениях значительно повышает спрос на рынке. Кроме того, повышение осведомленности о рисках послеоперационной инфекции, рост инвестиций в здравоохранение и постоянное улучшение стандартов клинической помощи позиционируют Китай как один из самых быстрорастущих рынков для лечения послеоперационной гинекологической инфекции во всем мире.

Доля рынка лечения хирургических гинекологических инфекций

Индустрия послеоперационного лечения гинекологических инфекций в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Бристол Майерс Сквибб (США)

- AbbVie Inc. (США)

- Gilead Sciences, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Eli Lilly & Company (США)

- Amgen Inc. (США)

- Astellas Pharma Inc. (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Daiichi Sankyo Company, Limited (Япония)

- Shionogi & Co., Ltd. (Япония)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Санофи (Франция)

- GSK plc (Великобритания)

- Basilea Pharmaceutica Ltd. (Швейцария)

- Nabriva Therapeutics plc (Ирландия)

Последние события на рынке послеоперационного лечения гинекологических инфекций

- В марте 2025 года GSK получила одобрение FDA США на Blujepa (гепотидацин), первый новый класс пероральных антибиотиков, одобренный для неосложненных инфекций мочевыводящих путей почти за 30 лет. Одобрение предоставляет важный новый вариант борьбы с устойчивыми к антибиотикам бактериальными инфекциями, поражающими женщин, и отражает акцент отрасли на расширении выбора антиинфекционного лечения на фоне роста устойчивости к противомикробным препаратам.

- В мае 2024 года Pfizer, BioMérieux и Министерство здравоохранения Малави объявили о межсекторальном сотрудничестве в целях укрепления антимикробного управления, профилактики инфекций, диагностики, эпиднадзора и надлежащего использования антибиотиков в государственных больницах. Инициатива подчеркивает растущие глобальные усилия по улучшению управления медицинскими и послеоперационными инфекциями посредством скоординированных программ устойчивости к противомикробным препаратам.

- В апреле 2024 года Basilea Pharmaceutica и ее партнер Innoviva Specialty Therapeutics получили одобрение FDA США для препарата Зевтера (цефтобипролмедокарил натрия) для лечения серьезных бактериальных инфекций, включая инфекции крови Staphylococcus aureus. Одобрение расширило доступность передовых антиинфекционных методов лечения, которые поддерживают лечение тяжелых бактериальных инфекций и устойчивых к противомикробным препаратам патогенов в больницах.

- В мае 2023 года Innoviva Specialty Therapeutics объявила об одобрении FDA США XACDURO (sulbactam / durlobactam), первой патогенно-ориентированной терапии инфекций, вызванных Acinetobacter baumannii. Одобрение представляет собой значительный прогресс в решении трудно поддающихся лечению и устойчивых к противомикробным препаратам бактериальных инфекций, обычно встречающихся в больницах, поддерживая более широкие возможности лечения инфекций.

- В марте 2021 года Всемирная организация здравоохранения продолжила глобальные усилия по внедрению программ профилактики инфекций хирургических участков и антимикробного управления, продвигая основанные на фактических данных рекомендации по периоперационному использованию антибиотиков, эпиднадзору за инфекциями и послеоперационному управлению инфекциями. Эти инициативы сыграли важную роль в сокращении хирургических инфекций и улучшении результатов лечения для гинекологических и других послеоперационных пациентов во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.