Global Power Tools Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.50 Billion

USD

63.10 Billion

2024

2032

USD

40.50 Billion

USD

63.10 Billion

2024

2032

| 2025 –2032 | |

| USD 40.50 Billion | |

| USD 63.10 Billion | |

| % | |

|

Сегментация мирового рынка электроинструментов по типу (пиление и резка, сверление и закрепление, снос зданий, фрезерование, переносные вырубные ножницы, пневматические, для удаления материала, электрические шнуры и вилки, аксессуары и другие), режиму работы (электрические, работающие на жидком топливе, гидравлические, пневматические и с пороховым приводом), применению (бетон и строительство, деревообработка, металлообработка, сварка и другие), материалу (бетон, дерево/металл, кирпич/блоки, стекло и другие), конечному потребителю (промышленные/профессиональные и бытовые), каналу продаж (косвенные и прямые продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка электроинструментов

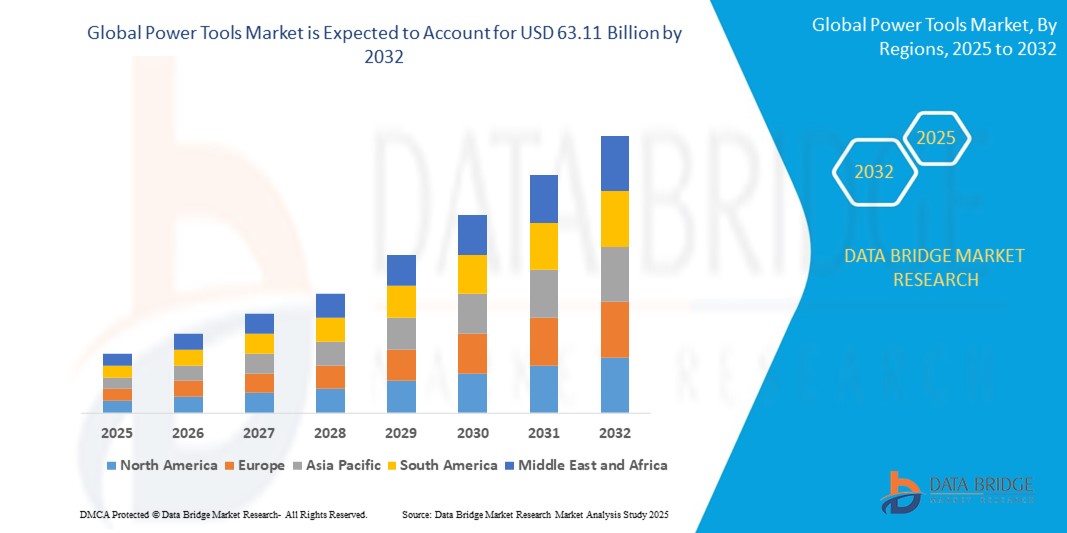

- Объем мирового рынка электроинструментов в 2024 году оценивался в 40,50 млрд долларов США , а к 2032 году , как ожидается, он достигнет 63,11 млрд долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом строительства и развития инфраструктуры в развивающихся и развитых странах, что повышает спрос на эффективные, высокопроизводительные электроинструменты для бытового, коммерческого и промышленного применения.

- Кроме того, растущее предпочтение потребителей беспроводным и аккумуляторным инструментам в сочетании с достижениями в технологии бесщеточных двигателей и литий-ионных аккумуляторов ускоряет внедрение современных электроинструментов, тем самым значительно стимулируя рост отрасли.

Анализ рынка электроинструментов

- Электроинструменты, позволяющие выполнять такие механические операции, как сверление, резка, закрепление и шлифование, становятся все более важными в строительстве, производстве, автомобилестроении и домашних мастерских благодаря своей высокой эффективности, точности и способности сокращать ручные усилия в жилых, коммерческих и промышленных помещениях.

- Растущий спрос на электроинструменты обусловлен, прежде всего, быстрой урбанизацией, расширением инфраструктурных проектов и растущим внедрением беспроводных и аккумуляторных инструментов, чему способствуют достижения в области технологий двигателей и аккумуляторов.

- Азиатско-Тихоокеанский регион доминировал на рынке электроинструментов с долей 36,1% в 2024 году благодаря активной индустриализации, быстрому развитию инфраструктуры и расширению автомобильного и строительного секторов в странах с развивающейся экономикой.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста рынка электроинструментов в течение прогнозируемого периода благодаря росту строительной активности, увеличению числа ремонтов жилых домов и растущему использованию аккумуляторных инструментов в профессиональных мастерских.

- В 2024 году электроинструменты занимали лидирующие позиции на рынке, заняв 66,5% рынка благодаря широкому применению как в потребительских, так и в профессиональных целях. Доминирование электроинструментов обусловлено инновациями в области беспроводных технологий, литий-ионных аккумуляторных систем и энергоэффективных двигателей, которые обеспечивают стабильную выходную мощность и портативность. Простота использования, минимальные затраты на обслуживание и совместимость с интеллектуальными системами зарядки делают их предпочтительным выбором для различных конечных пользователей.

Объем отчета и сегментация рынка электроинструментов

|

Атрибуты |

Ключевые данные о рынке электроинструментов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка электроинструментов

«Растущий спрос на электроинструменты в автомобильном секторе»

- Значительной и быстрорастущей тенденцией на мировом рынке электроинструментов является растущий спрос со стороны автомобильного сектора, где точность, эффективность и скорость имеют решающее значение в процессах производства и сборки.

- Например, пневматические и аккумуляторные электроинструменты широко используются для таких задач, как завинчивание, сверление и шлифование при сборке и ремонте автомобилей. Такие компании, как Bosch и Stanley Black & Decker, предлагают передовые инструменты с регулируемым крутящим моментом, специально предназначенные для автомобильной промышленности.

- Интеграция интеллектуальных технологий в электроинструменты позволяет отслеживать производительность и точность крутящего момента в режиме реального времени, повышая производительность и снижая количество ошибок, связанных с человеческим фактором, на производственных линиях. Например, интеллектуальные инструменты Atlas Copco обеспечивают обратную связь по данным и оповещения о профилактическом обслуживании, повышая эксплуатационную эффективность.

- Тенденции автоматизации и электрификации в автомобильной промышленности стимулируют внедрение более сложных программируемых электроинструментов. Эти инструменты обеспечивают большую стабильность при выполнении повторяющихся задач и соответствуют строгим стандартам безопасности и качества.

- Растущая зависимость от точных инструментов в производстве автомобилей и послепродажном обслуживании меняет спецификации инструментов и побуждает производителей инвестировать в инновационные инструменты, соответствующие потребностям автомобильной промышленности.

- Спрос на эффективные, долговечные и эргономичные электроинструменты на сборочных линиях автомобилей и станциях технического обслуживания растет во всем мире, особенно в связи с расширением производства электромобилей и необходимостью более специализированных инструментальных решений.

Динамика рынка электроинструментов

Водитель

«Рост технологических достижений»

- Растущее использование бесщеточных двигателей, литий-ионных аккумуляторов и функций на базе Интернета вещей является ключевым фактором роста рынка электроинструментов.

- Например, производители внедряют инструменты с улучшенным контролем крутящего момента, беспроводным подключением и диагностикой в режиме реального времени, повышая эффективность и безопасность в промышленных и профессиональных средах.

- Такие инновации, как стандартизация аккумуляторных платформ (например, AMPShare от Bosch и FLEXVOLT от DeWalt), позволяют пользователям питать несколько инструментов от одной аккумуляторной системы, повышая удобство и производительность.

- Эти достижения также увеличивают срок службы аккумулятора, сокращают время простоя и позволяют беспроводным инструментам не уступать по производительности проводным аналогам, ускоряя их внедрение в различные сферы применения. Интеллектуальные электроинструменты, интегрированные с Bluetooth и облачными системами мониторинга, обеспечивают возможность предиктивного обслуживания, сокращая количество отказов инструментов и перерывов в работе.

- Эти технологические усовершенствования расширяют возможности инструментов, а также соответствуют растущей потребности в автоматизации и цифровой интеграции в строительстве, производстве и DIY-секторе.

Объем рынка электроинструментов

Рынок сегментирован по типу, режиму работы, применению, материалу, конечному пользователю и каналу сбыта.

• По типу

По типу рынок электроинструментов сегментируется на инструменты для распиловки и резки, сверления и крепления, для сноса зданий, фрезерования, переносные вырубные ножницы, пневматические инструменты, инструменты для удаления материала, электрические шнуры и вилки, аксессуары и другие. Сегмент инструментов для сверления и крепления занял наибольшую долю рынка в 2024 году благодаря своему широкому применению в строительстве, деревообработке и металлообработке. Эти инструменты незаменимы как для сборки, так и для ремонта благодаря своей универсальности, высокой точности и доступности в беспроводном, компактном исполнении, что повышает мобильность и удобство использования. Растущее распространение аккумуляторных дрелей-шуруповертов с бесщёточными двигателями и интеллектуальными функциями, такими как регулировка крутящего момента и защита от перегрузки, продолжает стимулировать их спрос в жилых и промышленных помещениях.

Ожидается, что сегмент пиления и резки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря росту объемов строительства и развития инфраструктуры, где эффективные режущие инструменты необходимы для точной и высокоскоростной обработки материалов. Технологические достижения в области конструкции лезвий и повышения эффективности двигателей, а также растущее использование в проектах «сделай сам» и при ремонте ускоряют внедрение современных электрических пил и режущего оборудования.

• По режиму работы

По принципу действия рынок сегментируется на электрические, жидкотопливные, гидравлические, пневматические и пороховые инструменты. Сегмент электрических инструментов занимал наибольшую долю рынка – 66,5% – в 2024 году, что обусловлено его широким применением как в потребительских, так и в профессиональных целях. Доминирование электроинструментов обусловлено инновациями в области беспроводных технологий, литий-ионных аккумуляторных систем и энергоэффективных двигателей, обеспечивающих стабильную выходную мощность и портативность. Простота использования, простота обслуживания и совместимость с интеллектуальными системами зарядки делают их предпочтительным выбором для различных конечных пользователей.

Прогнозируется, что пневматический сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, в первую очередь благодаря высокому соотношению мощности к массе, экономичности при выполнении повторяющихся задач и пригодности для эксплуатации в тяжелых промышленных условиях. Пневматические инструменты все чаще используются в обрабатывающей промышленности и автомобилестроении, где точность, скорость и непрерывность использования имеют решающее значение.

• По применению

По областям применения рынок сегментируется на следующие сегменты: бетон и строительство, деревообработка, металлообработка, сварка и другие. Сегмент бетона и строительства занял наибольшую долю рынка в 2024 году, что обусловлено ростом жилищного, коммерческого и инфраструктурного строительства. Электроинструменты, такие как молотки, дрели и пилы, играют важнейшую роль в эффективной и точной резке, креплении и формовке строительных материалов. Растущая тенденция к «умным» городам и устойчивому строительству дополнительно стимулирует спрос на современные, энергоэффективные электроинструменты.

Ожидается, что сегмент деревообработки продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать увеличение спроса на мебель на заказ, модульные интерьеры и проекты по благоустройству дома. Компактные и эргономичные инструменты с точными функциями управления повышают производительность как для мастеров, так и для домашних пользователей.

• По материалу

В зависимости от материала рынок электроинструментов сегментируется на следующие группы: бетон, дерево/металл, кирпич/блоки, стекло и другие. Сегмент дерево/металл лидировал на рынке в 2024 году благодаря широкому ассортименту инструментов, специально разработанных для работы с материалами различной плотности и структуры. Эти инструменты используются в ключевых отраслях, включая производство мебели, автомобилестроение, судостроение и изготовление конструкций. Совместимость с различными насадками и режущими головками повышает гибкость использования и эффективность процесса.

Ожидается, что сегмент стекольной промышленности будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом использования стеклянных конструкций и фасадов в современной архитектуре и автомобильном дизайне. Специализированные инструменты для резки и полировки стекла, оснащенные прецизионными системами охлаждения и функциями безопасности, получают все большее распространение среди профессионалов, стремящихся к высококачественной отделке.

• Конечным пользователем

По типу конечного пользователя рынок сегментируется на промышленно-профессиональный и бытовой. В 2024 году промышленно-профессиональный сегмент занимал наибольшую долю рынка, чему способствовало широкое внедрение в строительстве, производстве и обслуживании. Этим пользователям требуются высокопроизводительные и долговечные инструменты, способные работать в условиях непрерывной высокой нагрузки, что делает их критически важными активами в условиях, где важна производительность.

Ожидается, что сегмент жилого строительства будет расти самыми быстрыми темпами к 2032 году благодаря росту культуры самостоятельного ремонта, трендам на ремонт и повышению доступности компактных и удобных электроинструментов. Платформы электронной коммерции и обучающие материалы также побуждают домовладельцев инвестировать в базовые наборы инструментов для текущего ремонта и творческих проектов.

• По каналу продаж

По каналам продаж рынок делится на косвенные и прямые продажи. В 2024 году сегмент косвенных продаж доминировал на рынке, чему способствовало широкое присутствие розничных точек, дилерских сетей и сторонних дистрибьюторов, предлагающих широкий выбор брендов и типов продукции. Послепродажное обслуживание и комплексные акции дополнительно способствуют удержанию клиентов и проникновению на рынок.

Прогнозируется, что сегмент прямых продаж будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущим предпочтением крупных предприятий закупать оборудование напрямую у производителей, предлагая более выгодные цены, индивидуальные решения и прямую техническую поддержку. Цифровая трансформация B2B-платформ и интернет-магазинов, специализирующихся на конкретных брендах, также упрощает процесс покупки для конечных пользователей, ценящих аутентичность и персонализированное обслуживание.

Региональный анализ рынка электроинструментов

- Азиатско-Тихоокеанский регион доминировал на рынке электроинструментов с наибольшей долей выручки в 36,1% в 2024 году, что было обусловлено активной индустриализацией, быстрым развитием инфраструктуры и расширением автомобильного и строительного секторов в странах с развивающейся экономикой.

- Растущий спрос на беспроводные и энергосберегающие инструменты в регионе, а также растущая культура самостоятельной сборки и увеличение располагаемого дохода вносят значительный вклад в рост рынка.

- Кроме того, правительственные инициативы по стимулированию внутреннего производства, технологические достижения в области электроинструментов и присутствие многочисленных местных и международных производителей стимулируют региональную экспансию.

Обзор рынка электроинструментов в Японии

Рынок электроинструментов в Японии стабильно растёт благодаря высокому спросу на компактные, точные и высокопроизводительные инструменты, подходящие для передовых отраслей промышленности и электроники страны. Японские потребители и промышленность делают акцент на качестве и инновациях, стимулируя внедрение беспроводных и бесщёточных электроинструментов. Постоянные инвестиции в НИОКР и инициативы по созданию «умных» фабрик стимулируют внутренний спрос.

Обзор рынка электроинструментов в Китае

В 2024 году Китай занимал наибольшую долю на рынке электроинструментов Азиатско-Тихоокеанского региона, что обусловлено его позицией мирового производственного центра и крупного экспортера строительного и промышленного инструмента. Бурно развивающиеся проекты в сфере недвижимости и инфраструктуры, а также рост внутреннего потребления в сегментах DIY и профессионального оборудования стимулируют рост. Местные компании также инвестируют в литий-ионные аккумуляторы и технологии интеллектуальных инструментов, чтобы оставаться конкурентоспособными.

Обзор европейского рынка электроинструментов

Ожидается, что европейский рынок электроинструментов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокий спрос в секторах промышленной автоматизации, возобновляемой энергетики и ремонта жилья. Акцент в регионе на экологичных аккумуляторных инструментах и соблюдение стандартов энергоэффективности способствует их широкому распространению. Рост особенно заметен в Северной и Западной Европе благодаря активной строительной деятельности и высокому доходу на душу населения.

Обзор рынка электроинструментов в Великобритании

Рынок Великобритании ожидает устойчивый рост, чему способствует растущий интерес к DIY-проектам, проектам по благоустройству дома и экологичным методам строительства. Переход к беспроводным и эргономичным инструментам, поддерживаемый растущим проникновением электронной коммерции, повышает доступность и стимулирует потребительское принятие. Усилия правительства по продвижению энергоэффективного оборудования также влияют на разработку и продажи продукции.

Обзор рынка электроинструментов в Германии

Рынок электроинструментов в Германии значительно растёт, чему способствует лидерство страны в передовых производственных процессах, автомобилестроении и инженерном совершенстве. Спрос на высокоточные и долговечные инструменты удовлетворяется как отечественными брендами, так и глобальными игроками. Растущее внимание к Индустрии 4.0 и интеграции интеллектуальных инструментов способствует инновациям, а строгие стандарты качества обеспечивают стабильный рост.

Обзор рынка электроинструментов в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный ростом строительной активности, увеличением объёмов ремонта жилья и растущим внедрением аккумуляторных инструментов в профессиональных сферах. Высокая стоимость рабочей силы стимулирует использование инструментов, повышающих производительность, а потребительский спрос на удобные и простые в использовании инструменты стимулирует продажи инструментов для самостоятельной сборки. Популяризация беспроводных и бесщёточных технологий в сочетании с развитыми розничными и послепродажными сетями усиливает динамику регионального рынка.

Обзор рынка электроинструментов в США

В 2024 году США заняли самую большую долю выручки в Северной Америке благодаря широкому распространению электроинструментов в строительстве, деревообработке и металлообработке. Рост розничных продаж обусловлен растущей популярностью «умных» домов и проектов «сделай сам». Ведущие производители уделяют особое внимание инновациям в области аккумуляторных платформ и возможностей подключения инструментов, чтобы удовлетворить потребности как профессионалов, так и любителей.

Доля рынка электроинструментов

В отрасли производства электроинструментов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Stanley Black & Decker, Inc. (США)

- Robert Bosch GmbH (Германия)

- Techtronic Industries Co. Ltd. (Китай)

- макита (Япония)

- Hilti Corporation (Лихтенштейн)

- Atlas Copco AB (Швеция)

- Ингерсолл Рэнд (США)

- Snap-on Incorporated (США)

- Apex Tool Group (США)

- Koki Holding Co., Ltd. (Япония)

- Honeywell International Inc. (США)

- 3M (США)

- Emerson Electric Co. (США)

- Festool GmbH (Германия)

- Корпорация KYOCERA (Япония)

- Группа Husqvarna (Швеция)

Последние события на мировом рынке электроинструментов

- В марте 2023 года компания представила GBH 18V-22 Professional — компактный и лёгкий инструмент, разработанный для повышения безопасности и защиты. Он специально оптимизирован для монтажа в потолочных условиях и эффективно интегрируется с перфоратором.

- В 2021 году компания Stanley Black & Decker, Inc. сотрудничала с Eastman в целях повышения устойчивости рынка электроинструментов. BLACK+DECKER представила Reviva — первый бренд экологичных электроинструментов, изготовленных с использованием сополиэстера Tritan Renew от Eastman, стремясь снизить воздействие на окружающую среду.

- В 2021 году компания DEWALT под руководством Stanley Black & Decker выпустила компактный аккумулятор DEWALT POWERSTACK 20V MAX — технологическое достижение, обещающее повышенную производительность беспроводных электроинструментов, ознаменовавшее новую эру эффективности и удобства использования.

- В 2021 году компания Robert Bosch Power Tools GmbH расширила ассортимент своих решений для резки и деревообработки, выпустив 18- и 12-вольтовые аккумуляторные шлифовальные машины, уделив первостепенное внимание удобству и эргономичности для эффективного удовлетворения потребностей пользователей.

- В 2021 году компания Robert Bosch Power Tools GmbH выпустила новые модели в линейке эксцентриковых шлифовальных машин, включая GEX33-6N 6 дюймов, GEX33-5N 5 дюймов и GEX34-6N 6 дюймов, разработанные специально для профессионального использования с упором на точность и долговечность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭЛЕКТРОИНСТРУМЕНТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.3 АНАЛИЗ ЦЕН

5.4 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.5 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.6 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

5.7 АНАЛИЗ ТЕХНОЛОГИЙ

5.7.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.7.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.7.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

РИСУНОК 1 МАТРИЦА ТЕХНОЛОГИЙ

Предлагаемый продукт/услуга компании

5.8 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

5.8.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.8.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.8.2.1.ПРОБЛЕМЫ

5.8.2.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.8.3 РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.8.4 КЛИЕНТСКАЯ БАЗА

5.8.5 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

5.8.6 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.8.7 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.8.8 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

РИСУНОК 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Параметры компании А

Доля рынка

Рост (%)

Целевая аудитория

Структура цен

Рыночные стратегии

Отзывы клиентов

Позиционирование услуг

Отзывы/рейтинг клиентов

Стратегическое развитие

Приобретения и их стоимость (млн. долл. США)

Охват приложений

РИСУНОК 3 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

5.9 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

5.1 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

РИСУНОК 4 АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

Предлагаемый продукт/услуга компании

6 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО ТИПУ

6.1 ОБЗОР

6.2 ИНСТРУМЕНТЫ ДЛЯ СВЕРЛЕНИЯ И КРЕПЛЕНИЯ

6.2.1 ПО ТИПУ

6.2.1.1. УЧЕНИЯ

6.2.1.2. ОТВЕРТКИ И ГАЙКОВЕРТЫ

6.2.1.3. УДАРНЫЕ ГАЙКОВЕРТЫ

6.2.1.4. ФАКТОРЫ ВОЗДЕЙСТВИЯ

6.2.2 ПО МАТЕРИАЛУ

6.2.2.1.ЛЕС

6.2.2.2. КАМЕНЬ

6.2.2.3.МЕТАЛЛ

6.2.2.4.БЕТОН

6.2.2.5. МНОГОЦЕЛЕВОЙ

6.3 ЗАВИНЧИВАНИЕ (ОТВЕРТОЧНЫЕ НАСАДКИ)

6.4 РАСПИЛОВКА

6.4.1 ЛОБЗИКИ

6.4.2 ЦИРКУЛЯРНЫЕ ПИЛЫ

6.4.3 Сабельные пилы

6.4.4 КОЛЬЦЕВЫЕ ПИЛЫ

6.4.5 Многорезцовые пилы

6.4.6 Отрезные пилы

6.4.7 ЛЕНТОЧНЫЕ ПИЛЫ

6.4.8 НОЖНИЦЫ И КУСАЧКИ

6.5 РЕЗКА

6.5.1 Резка с клеевым соединением

6.5.2 АЛМАЗНАЯ РЕЗКА

6.6 ИНСТРУМЕНТЫ ДЛЯ УДАЛЕНИЯ МАТЕРИАЛА

6.6.1 Шлифовальные машины

6.6.1.1. ШЛИФОВАЛЬНАЯ И ПРЯМОШЛИФОВАЛЬНАЯ МАШИНА

6.6.1.2. УГЛОВАЯ ШЛИФОВАЛЬНАЯ МАШИНА

6.6.1.3. МАШИНА ДЛЯ ЗАТОЧКИ КАРАНДАШЕЙ

6.6.1.4. Заточной станок

6.6.1.5. Ротационные файлы

6.6.2 САНДЕРС

6.6.2.1. ШЛИФОВКА ДРЕВЕСИНЫ

6.6.2.2. ШЛИФОВКА МЕТАЛЛА

6.6.2.3. ШЛИФОВАНИЕ КОМПОЗИТНЫХ МАТЕРИАЛОВ

6.6.3 ПОЛИРОВАЛЬНЫЕ МАШИНЫ/БУФЕРЫ

6.7 ДОЛОТА

6.8 ПНЕВМАТИЧЕСКИЕ ИНСТРУМЕНТЫ

6.8.1 ВОЗДУШНЫЕ ШЛАНГИ

6.8.2 Пневмомолоты

6.8.3 ВОЗДУШНЫЕ СКЕЙЛЕРЫ

6.8.4 ДРУГИЕ

6.9 ИНСТРУМЕНТЫ ДЛЯ ФРЕЗЕРОВАНИЯ

6.9.1 Фрезерные/рейсмусные станки

6.9.2 СТОЛЯРНЫЕ ИЗДЕЛИЯ

6.1 ГВОЗДЕЗАБИВАТЕЛИ

6.11 ИНСТРУМЕНТЫ ДЛЯ СНОСА

6.11.1 Отбойные молотки

6.11.2 ПЕРФОРАТОР

6.11.3 ПЕРФОРНЫЙ МОЛОТОК

6.11.4 ВЫКЛЮЧАТЕЛЬ

6.11.5 ДРУГИЕ

6.12 АКСЕССУАРЫ

6.13 Портативные ножницы

6.14 Сантехнические дрели

6.15 Сантехнические пилы

6.16 Сантехнические шлифовальные машины

6.17 ДРУГИЕ

7 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО РЕЖИМУ РАБОТЫ

7.1 ОБЗОР

7.2 ПНЕВМАТИЧЕСКИЙ

7.3 ГИДРАВЛИЧЕСКИЙ

7.4 ИНСТРУМЕНТ ДЛЯ ЖИДКОГО ТОПЛИВА

7.5 ЭЛЕКТРИЧЕСКИЙ

7.5.1 БЕСПРОВОДНОЙ ИНСТРУМЕНТ

7.5.2 ШНУРОВОЙ ИНСТРУМЕНТ

7.6 ИНСТРУМЕНТЫ С ЭЛЕКТРОПРИВОДОМ

8 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

8.1 ОБЗОР

8.2 ДЕРЕВООБРАБОТКА

8.3 БЕТОН И СТРОИТЕЛЬСТВО

8.4 МЕТАЛЛООБРАБОТКА

8.5 СВАРКА

8.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО МАТЕРИАЛАМ

9.1 ОБЗОР

9.2 ДЕРЕВО/МЕТАЛЛ

9.3 КИРПИЧ/БЛОК

9.4 БЕТОН

9.5 СТЕКЛО

9.6 ДРУГИЕ

10 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 ЖИЛЫЕ

10.2.1 ЖИЛАЯ НЕДВИЖИМОСТЬ ПО ТИПУ

10.2.1.1. ОДНОСЕМЕЙНЫЙ ДОМ

10.2.1.2. Дуплексы

10.2.1.3. КВАРТИРЫ

10.2.1.4. ДРУГИЕ

10.2.2 ПО ТИПУ

10.2.2.1. ИНСТРУМЕНТЫ ДЛЯ СВЕРЛЕНИЯ И КРЕПЛЕНИЯ

10.2.2.2. ЗАВИНЧИВАНИЕ (ОТВЕРТОЧНЫЕ НАСАДКИ)

10.2.2.3. РАСПИЛОВКА

10.2.2.4. РЕЗКА

10.2.2.5. ИНСТРУМЕНТЫ ДЛЯ УДАЛЕНИЯ МАТЕРИАЛА

10.2.2.6. ДОЛОТА

10.2.2.7. ПНЕВМАТИЧЕСКИЕ ИНСТРУМЕНТЫ

10.2.2.8. ФРЕЗЕРНЫЕ ИНСТРУМЕНТЫ

10.2.2.9. ГВОЗДЕЗАБИВАТЕЛИ

10.2.2.10. ИНСТРУМЕНТЫ ДЛЯ СНОСА

10.2.2.11. АКСЕССУАРЫ

10.2.2.12. ПОРТАТИВНЫЕ НИБЛЕРЫ

10.2.2.13. ДРУГИЕ

10.2.3 ПО РЕЖИМУ РАБОТЫ

10.2.3.1. ПНЕВМАТИЧЕСКИЙ

10.2.3.2. ГИДРАВЛИЧЕСКИЙ

10.2.3.3. ИНСТРУМЕНТ ДЛЯ ЖИДКОГО ТОПЛИВА

10.2.3.4. ЭЛЕКТРИЧЕСКИЙ

10.2.3.5. ИНСТРУМЕНТЫ С ЭЛЕКТРОПРИВОДОМ

10.3 ПРОМЫШЛЕННЫЙ/ПРОФЕССИОНАЛЬНЫЙ

10.3.1 ПРОМЫШЛЕННЫЕ/ПРОФЕССИОНАЛЬНЫЕ, ПО ТИПУ

10.3.1.1 СТРОИТЕЛЬСТВО

10.3.1.2.ЭНЕРГИЯ

10.3.1.3. АВТОМОБИЛЬНЫЙ

10.3.1.4. АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

10.3.1.5.СУДОСТРОЕНИЕ

10.3.1.6.ПРОИЗВОДСТВО

10.3.1.7. ОБРАБОТКА ДЕРЕВА И ИСКУССТВО

10.3.1.8.ХИМИЧЕСКИЙ

10.3.1.9. ДРУГИЕ

10.3.2 ПО ТИПУ

10.3.2.1. ИНСТРУМЕНТЫ ДЛЯ СВЕРЛЕНИЯ И КРЕПЛЕНИЯ

10.3.2.2. ЗАВИНЧИВАНИЕ (ОТВЕРТОЧНЫЕ НАСАДКИ)

10.3.2.3. РАСПИЛОВКА

10.3.2.4. РЕЗКА

10.3.2.5. ИНСТРУМЕНТЫ ДЛЯ УДАЛЕНИЯ МАТЕРИАЛА

10.3.2.6. ДОЛОТА

10.3.2.7. ПНЕВМАТИЧЕСКИЕ ИНСТРУМЕНТЫ

10.3.2.8. ФРЕЗЕРНЫЕ ИНСТРУМЕНТЫ

10.3.2.9. ГВОЗДЕЗАБИВАТЕЛИ

10.3.2.10. ИНСТРУМЕНТЫ ДЛЯ СНОСА

10.3.2.11. АКСЕССУАРЫ

10.3.2.12. ПОРТАТИВНЫЕ НИБЛЕРЫ

10.3.2.13. ДРУГИЕ

10.3.3 ПО РЕЖИМУ РАБОТЫ

10.3.3.1. ПНЕВМАТИЧЕСКИЙ

10.3.3.2. ГИДРАВЛИЧЕСКИЙ

10.3.3.3. ИНСТРУМЕНТ ДЛЯ ЖИДКОГО ТОПЛИВА

10.3.3.4. ЭЛЕКТРИЧЕСКИЙ

10.3.3.5. ИНСТРУМЕНТЫ С ЭЛЕКТРОПРИВОДОМ

11 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО КАНАЛАМ ПРОДАЖ

11.1 ОБЗОР

11.2 ОНЛАЙН

11.2.1 ВЕБ-САЙТ КОМПАНИИ

11.2.2 САЙТЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

11.3 ОФФЛАЙН

11.3.1 ОПТОВИК

11.3.2 ДИСТРИБЬЮТОРЫ

11.3.3 ДРУГИЕ

12 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 ФРАНЦИЯ

12.2.3 Великобритания

12.2.4 ИТАЛИЯ

12.2.5 ИСПАНИЯ

12.2.6 РОССИЯ

12.2.7 ТУРЦИЯ

12.2.8 БЕЛЬГИЯ

12.2.9 НИДЕРЛАНДЫ

12.2.10 НОРВЕГИЯ

12.2.11 ФИНЛЯНДИЯ

12.2.12 ШВЕЙЦАРИЯ

12.2.13 ДАНИЯ

12.2.14 ШВЕЦИЯ

12.2.15 ПОЛЬША

12.2.16 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 АВСТРАЛИЯ

12.3.6 НОВАЯ ЗЕЛАНДИЯ

12.3.7 СИНГАПУР

12.3.8 ТАИЛАНД

12.3.9 МАЛАЙЗИЯ

12.3.10 ИНДОНЕЗИЯ

12.3.11 ФИЛИППИНЫ

12.3.12 ТАЙВАНЬ

12.3.13 ВЬЕТНАМ

12.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОАЭ

12.5.5 ОМАН

12.5.6 БАХРЕЙН

12.5.7 ИЗРАИЛЬ

12.5.8 КУВЕЙТ

12.5.9 КАТАР

12.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

13 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ, СТРАНИЦА КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

15 МИРОВОЙ РЫНОК ЭЛЕКТРОИНСТРУМЕНТОВ, ПРОФИЛЬ КОМПАНИИ

15.1 КОРПОРАЦИЯ ИНСТРУМЕНТОВ РОБЕРТА БОША

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 СИЛА ЭГОНА

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 GOLD COAST INTERNATIONAL (M) SDN BHD

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 STANLEY BLACK & DECKER, INC.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 TECHTRONIC INDUSTRIES CO. LTD

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 КОРПОРАЦИЯ MAKITA

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 КОРПОРАЦИЯ HILTI

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 3М

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 ATLAS COPCO AB

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 КОРПОРАЦИЯ KYOCERA

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 APEX TOOL GROUP, ООО

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 C. & E. FEIN GMBH

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 КОРПОРАЦИЯ ЭЛЕКТРООБОРУДОВАНИЯ DELTA

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 ЭМЕРСОН ЭЛЕКТРИК КО.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 FERM INTERNATIONL BV

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 HUSQVARNA AB

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 ИНГЕРСОЛЛ РЭНД

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 ИНТЕРСКОЛ

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 КОКИ ХОЛДИНГС КО., ЛТД.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 PANASONIC CORPORATION OF NORTH AMERICA (ДОЧЕРНЯЯ КОМПАНИЯ PANASONIC CORPORATION)

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.21 SNAP-ON INCORPORATED

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 PORTER-CABLE

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.22.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.23 KLEIN TOOLS, INC.

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.24 ВОРКС

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.24.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.25 CARBORUNDUM UNIVERSAL LTD (ВХОДИТ В ГРУППУ MURUGAPPA)

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 ЗАКЛЮЧЕНИЕ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.