Global Practice Management Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.52 Billion

USD

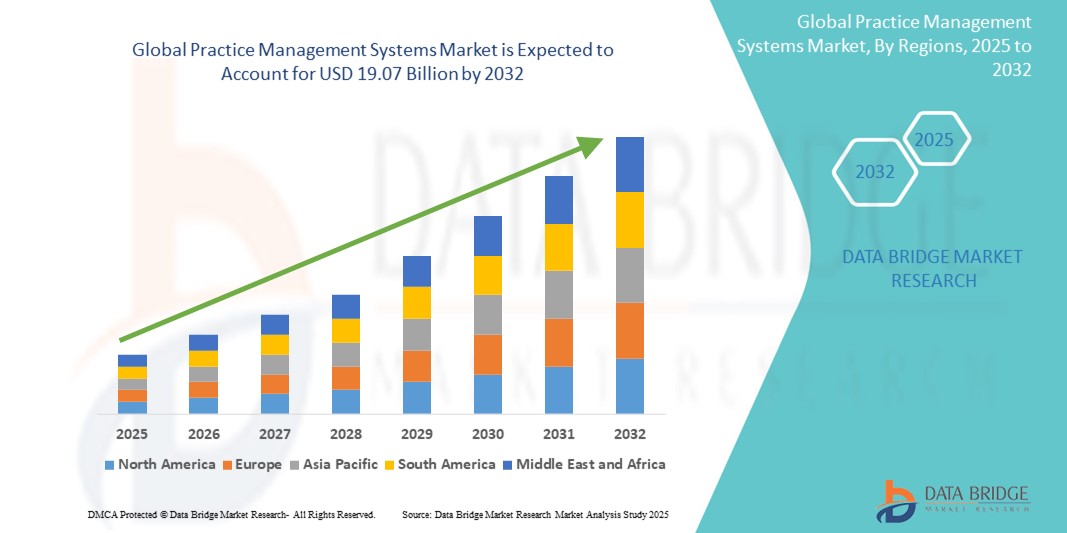

19.07 Billion

2024

2032

USD

11.52 Billion

USD

19.07 Billion

2024

2032

| 2025 –2032 | |

| USD 11.52 Billion | |

| USD 19.07 Billion | |

| % | |

|

Сегментация рынка глобальных систем управления практикой по типу продукта (интегрированные и автономные), компоненту (программное обеспечение и услуги), способу доставки (веб-, облачные и локальные), конечным пользователям (больницы, врачебные кабинеты, плательщики медицинских услуг, аптеки и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка систем управления практикой

- Объем мирового рынка систем управления практикой оценивается в 11,52 млрд долларов США в 2024 году и, как ожидается, достигнет 19,07 млрд долларов США к 2032 году при среднегодовом темпе роста 6,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей потребностью в эффективном администрировании здравоохранения, в сочетании с растущим внедрением электронных медицинских карт (EHR) и других цифровых решений в здравоохранении. Это приводит к повышению цифровизации и оптимизации рабочих процессов в медицинской практике

- Кроме того, растущий спрос на интегрированные решения, объединяющие административные, клинические и финансовые функции, а также такие технологические достижения, как облачные платформы и интеграция искусственного интеллекта, превращают системы управления практикой в современное решение для оптимизации операций в сфере здравоохранения.

Анализ рынка систем управления практикой

- Системы управления практикой (PMS) становятся все более важными компонентами современных операций здравоохранения, предлагая электронные решения для управления ежедневными административными и финансовыми задачами. Эти системы имеют решающее значение для повышения эффективности, улучшения ухода за пациентами и обеспечения соответствия нормативным требованиям в различных медицинских учреждениях

- Растущий спрос на системы управления практикой обусловлен в первую очередь повсеместной цифровизацией здравоохранения, растущим акцентом на сокращение расходов на здравоохранение, более широким внедрением электронных медицинских карт (ЭМК) и растущим предпочтением интегрированных и автоматизированных решений для управления данными пациентов, назначениями на прием и выставлением счетов.

- Северная Америка доминирует на рынке систем управления практикой с самой большой долей выручки в 47,1% в 2024 году, что характеризуется ранним внедрением ИТ-решений в здравоохранении, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем управления практикой в течение прогнозируемого периода из-за роста цифровизации здравоохранения, роста располагаемых доходов и растущих государственных инициатив по улучшению инфраструктуры здравоохранения и внедрению цифровых медицинских решений в странах с развивающейся экономикой.

- Интегрированный сегмент доминирует на рынке систем управления практикой с долей рынка 74,5% в 2024 году, что обусловлено комплексными преимуществами, которые они предлагают, включая оптимизированную коммуникацию между пациентами и поставщиками, эффективное выставление медицинских счетов и бесшовную интеграцию с электронными медицинскими картами, электронными рецептами и модулями взаимодействия с пациентами.

Отчет о сфере применения и практике систем управления сегментацией рынка

|

Атрибуты |

Системы управления практикой. Ключевые идеи рынка |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем управления практикой

«Повышение эффективности за счет ИИ и автоматизации»

- Значительной и ускоряющейся тенденцией на мировом рынке систем управления практикой является углубление интеграции искусственного интеллекта (ИИ) и автоматизации для оптимизации административных и клинических рабочих процессов. Это слияние технологий значительно повышает операционную эффективность и улучшает уход за пациентами

- Например, системы управления практикой на базе ИИ могут автоматизировать планирование встреч, отправку напоминаний, управление переносом и даже обработку отмен без вмешательства человека. Это не только снижает административную нагрузку, но и сводит к минимуму неявки и оптимизирует доступность врачей. Аналогичным образом ИИ можно использовать для автоматизированного выставления счетов и обработки претензий, выявления ошибок кодирования и обеспечения точной подачи, что приводит к более быстрому возмещению и улучшению управления циклом доходов.

- Интеграция ИИ дополнительно обеспечивает такие функции, как изучение моделей поведения пациентов для прогнозирования потенциальных неявок, предложение проактивного охвата и предоставление более разумной информации о работе клиники. Например, решения на основе ИИ могут анализировать огромные объемы данных пациентов для создания персонализированных планов лечения и рекомендаций, а также повышать точность и эффективность документации электронных медицинских карт (EHR) с помощью транскрипции речи в текст и рекомендаций на основе ИИ для клинических заметок. Также появляются возможности голосового управления, позволяющие медицинским работникам диктовать заметки или получать доступ к информации без помощи рук, что позволяет им больше сосредоточиться на взаимодействии с пациентом

- Бесшовная интеграция систем управления практикой с ИИ и более широкими ИТ-платформами здравоохранения облегчает централизованный контроль над различными аспектами операций практики. С помощью единого интерфейса пользователи могут управлять демографическими данными пациентов, назначениями, выставлением счетов, клинической документацией и даже интегрироваться с решениями телемедицины, создавая унифицированный и автоматизированный опыт предоставления медицинских услуг

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам управления практикой в корне меняет ожидания в отношении администрирования здравоохранения. Соответственно, компании разрабатывают решения на основе ИИ с такими функциями, как предиктивная аналитика для распределения ресурсов и персонализированные инструменты взаимодействия с пациентами.

- Спрос на системы управления практикой, которые предлагают бесшовную интеграцию искусственного интеллекта и автоматизации, быстро растет в различных медицинских учреждениях, поскольку поставщики услуг все больше внимания уделяют эффективности, снижению затрат и комплексной цифровой функциональности для предоставления высококачественной медицинской помощи пациентам.

Динамика рынка систем управления практикой

Водитель

«Растущая потребность в связи с увеличением административной нагрузки и цифровизацией здравоохранения»

- Растущая административная нагрузка на поставщиков медицинских услуг в сочетании с ускоряющейся цифровизацией отрасли здравоохранения является существенным фактором повышенного спроса на системы управления практикой.

- Например, организации здравоохранения сталкиваются с растущим давлением, связанным с необходимостью эффективного управления сложными процессами выставления счетов, страховыми претензиями, планированием встреч и коммуникациями с пациентами. В августе 2023 года HCA Healthcare и Google Cloud объявили о партнерском соглашении по использованию генеративной технологии ИИ в больницах, что стало сигналом к переходу к использованию технологий для оптимизации операций. Ожидается, что такие стратегии ключевых компаний и систем здравоохранения будут способствовать росту отрасли систем управления практикой в прогнозируемый период

- Поскольку поставщики медицинских услуг стремятся сократить эксплуатационные расходы, минимизировать ошибки и повысить общую эффективность, системы управления практикой предлагают расширенные функции, такие как автоматизированные напоминания о приеме у врача, электронная подача заявлений и комплексное управление циклом доходов, что обеспечивает убедительное улучшение по сравнению с ручными или разрозненными системами.

- Кроме того, растущее внедрение электронных медицинских карт (ЭМК) и стремление к интегрированным экосистемам здравоохранения делают системы управления практикой неотъемлемым компонентом этих систем, предлагая бесшовную интеграцию с ЭМК, электронными рецептами и платформами взаимодействия с пациентами.

- Удобство оптимизированных рабочих процессов, улучшенные инструменты взаимодействия с пациентами и возможность управлять различными административными и финансовыми задачами с помощью единой интегрированной платформы являются ключевыми факторами, способствующими внедрению систем управления практикой в больницах, врачебных кабинетах и других медицинских учреждениях. Тенденция к облачным решениям и растущая доступность удобных для пользователя вариантов PMS дополнительно способствуют росту рынка

Сдержанность/Вызов

«Проблемы безопасности данных, взаимодействия и высокие первоначальные затраты»

- Опасения, связанные с уязвимостями кибербезопасности ИТ-систем здравоохранения, включая системы управления практикой, представляют собой существенную проблему для более широкого проникновения на рынок. Поскольку эти системы обрабатывают высококонфиденциальные данные пациентов (ePHI), они являются основными целями для кибератак, таких как программы-вымогатели, фишинг и утечки данных, что вызывает беспокойство среди поставщиков медицинских услуг и пациентов по поводу конфиденциальности и соответствия требованиям

- Например, громкие сообщения о нарушениях в организациях здравоохранения, такие как атака на Change Healthcare в 2024 году, заставили некоторых поставщиков не спешить полностью внедрять взаимосвязанные цифровые решения. Решение этих проблем кибербезопасности с помощью надежного шифрования, безопасных протоколов аутентификации, регулярных обновлений программного обеспечения и комплексного обучения сотрудников имеет решающее значение для построения доверия. Компании все больше инвестируют в расширенные функции безопасности и сертификацию соответствия, чтобы успокоить потенциальных покупателей

- Кроме того, существенная проблема заключается в совместимости — способности различных ИТ-систем здравоохранения беспрепятственно обмениваться данными и интерпретировать их. Хотя системы управления практикой разработаны для интеграции с электронными медицинскими картами (EHR) и другими платформами, достижение настоящей совместимости может быть сложным из-за различных стандартов данных, устаревших систем и фирменных интерфейсов. Это может привести к фрагментации данных, неэффективности и помешать целостному взгляду на уход за пациентами

- Кроме того, относительно высокая начальная стоимость внедрения и настройки передовых систем управления практикой может стать препятствием для внедрения для небольших практик или тех, у кого ограниченный бюджет. Хотя облачные решения сделали некоторые опции более доступными, премиум-функции, обширная настройка и постоянное обслуживание, обучение и поддержка все еще могут представлять собой существенные инвестиции

- Хотя цены постепенно становятся более конкурентоспособными, воспринимаемая премия за комплексные ИТ-решения для здравоохранения все еще может препятствовать широкому внедрению, особенно для практик, которые не сразу осознают долгосрочную окупаемость инвестиций или не хотят нарушать существующие рабочие процессы. Преодоление этих проблем посредством расширенных мер кибербезопасности, общеотраслевой стандартизации для обеспечения совместимости, всесторонней поддержки поставщиков и разработки более доступных и масштабируемых вариантов PMS будет иметь жизненно важное значение для устойчивого роста рынка

Область применения систем управления практикой рынка

Рынок сегментирован по типу продукта, компонентам, способу доставки и конечным пользователям.

- По типу продукта

На основе типа продукта глобальный рынок систем управления практикой сегментируется на интегрированные и автономные системы. Интегрированный сегмент занимал наибольшую долю рынка в 74,5% в 2024 году, что обусловлено его комплексными преимуществами, включая оптимизированное управление пациентами, повышенную производительность и бесшовную интеграцию систем EHR, электронных рецептов, вовлечения пациентов и выставления счетов. Поставщики медицинских услуг все чаще используют эти комплексные решения для централизации данных и повышения общей операционной эффективности.

Ожидается, что автономный сегмент будет демонстрировать значительный рост в течение прогнозируемого периода, что объясняется гибкостью, которую они предлагают, особенно для небольших практик, которые изначально могут фокусироваться исключительно на административных и счетовых функциях, таких как планирование. Эти системы предоставляют врачам больше свободы для доступа к определенным аспектам практики и управления бизнесом.

- По компоненту

На основе компонентов рынок сегментирован на программное обеспечение и услуги. Сегмент программного обеспечения составил наибольшую долю выручки в 2024 году, в первую очередь из-за растущего внедрения цифровых решений для оптимизации клинических и административных функций. Программные решения имеют решающее значение для упрощения планирования пациентов, выставления счетов, кодирования и ведения записей, которые необходимы для эффективного управления практикой. Постоянное обновление продуктов и интуитивно понятные пользовательские интерфейсы еще больше способствуют его доминированию

Ожидается, что сегмент услуг будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, поскольку организациям здравоохранения требуется постоянная поддержка для внедрения, обучения, обслуживания и настройки систем управления практикой. Сложность этих систем и потребность в специализированных экспертных знаниях обуславливают спрос на профессиональные услуги.

- По способу доставки

На основе способа доставки рынок сегментируется на веб-, облачный и локальный. Облачный сегмент захватил самую большую долю рынка в 2024 году, что обусловлено легким доступом к данным через Интернет, автоматизацией ежедневных медицинских задач, более низкими первоначальными инвестициями, более высокой масштабируемостью, снижением накладных расходов на ИТ и улучшенными функциями безопасности данных и соответствия требованиям, предлагаемыми авторитетными поставщиками облачных решений. Облачные решения обеспечивают удаленный доступ, что имеет решающее значение для современных распределенных медицинских групп и интеграции телемедицины

Ожидается, что сегмент on-premise будет расти быстрее всего из-за более высоких первоначальных затрат на оборудование и программное обеспечение, ограниченного удаленного доступа и необходимости внутреннего управления ИТ для обновлений и обслуживания. Тем не менее, он по-прежнему актуален для организаций со строгими требованиями к локализации данных или тех, кто предпочитает полный контроль над своей инфраструктурой

- Конечным пользователем

На основе конечных пользователей рынок сегментирован на больницы, врачебные кабинеты, плательщиков медицинских услуг, аптеки и т. д. Больницы занимали наибольшую долю рынка в 2024 году, поскольку этим учреждениям требуются комплексные решения для управления большими объемами пациентов, сложными процессами выставления счетов и сложным планированием между несколькими отделениями и поставщиками. PMS в больницах способствует эффективному планированию и подтверждению назначений и оптимизирует общие административные рабочие процессы

Ожидается, что сегмент врачебных кабинетов станет самой быстрорастущей категорией в прогнозируемый период. Этот рост объясняется увеличением числа врачей, создающих независимые практики, и растущей потребностью в помощи в управлении изменениями, эффективном управлении циклом доходов и внедрении четко определенных организационных структур в рамках их врачебной практики для повышения производительности и операций.

Региональный анализ рынка систем управления практикой

- Северная Америка доминирует на рынке систем управления практикой с наибольшей долей выручки в 47,1% в 2024 году, что обусловлено ранним внедрением ИТ-решений в здравоохранении, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Потребители и поставщики медицинских услуг в регионе высоко ценят эффективность, улучшенный уход за пациентами и бесперебойную интеграцию, предлагаемые системами управления практикой с другими цифровыми решениями в области здравоохранения, такими как электронные медицинские карты и платформы телемедицины.

- Широкое внедрение также поддерживается благоприятными государственными инициативами, такими как программы стимулирования электронных медицинских карт Medicaid и Medicare, технологически продвинутые кадры здравоохранения и растущее предпочтение оптимизированным административным и клиническим рабочим процессам.

Обзор рынка систем управления практикой в США

Рынок систем управления практикой в США получил наибольшую долю дохода в 76,2% в Северной Америке в 2024 году, чему способствовало быстрое внедрение интегрированных ИТ-решений в здравоохранении и расширяющаяся тенденция цифровой трансформации в здравоохранении. Поставщики медицинских услуг все больше отдают приоритет повышению операционной эффективности и уходу за пациентами с помощью интеллектуальных автоматизированных систем. Растущее предпочтение облачным PMS в сочетании с устойчивым спросом на решения, интегрирующиеся с электронными медицинскими картами, телемедициной и функциями на основе искусственного интеллекта, еще больше стимулирует отрасль систем управления практикой. Более того, растущее внимание к ценностно-ориентированному уходу и правительственным инициативам, способствующим внедрению цифрового здравоохранения, вносят значительный вклад в расширение рынка

Обзор рынка систем управления практикой в Европе

Прогнозируется, что рынок систем управления практикой в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет растущей потребности в эффективном управлении здравоохранением, строгих правил конфиденциальности данных (таких как GDPR) и растущего внедрения EHR в регионе. Рост цифровизации здравоохранения в сочетании со спросом на интегрированные решения способствует внедрению систем управления практикой. Европейские поставщики медицинских услуг также привлекают преимущества, которые предлагают эти системы с точки зрения снижения административной нагрузки и улучшения результатов лечения пациентов. В регионе наблюдается значительный рост в различных медицинских учреждениях, при этом PMS внедряются как в государственные, так и в частные медицинские учреждения

Обзор рынка систем управления практикой в Великобритании

Ожидается, что рынок систем управления практикой в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено усиливающейся тенденцией цифровизации здравоохранения и стремлением к повышению эффективности и сокращению затрат. Кроме того, растущая сложность правил здравоохранения и потребность в бесперебойном обмене данными побуждают как больницы, так и врачебные кабинеты выбирать интегрированные решения PMS. Ожидается, что принятие Великобританией облачных решений, наряду с ее сильным акцентом на улучшении путей и результатов лечения пациентов, продолжит стимулировать рост рынка

Обзор рынка систем управления практикой в Германии

Ожидается, что рынок систем управления практикой в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей осведомленностью о цифровых решениях в области здравоохранения и спросом на технологически продвинутые, эффективные системы. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на безопасность данных и конфиденциальность пациентов способствует принятию систем управления практикой, особенно в крупных больницах и амбулаторных центрах. Интеграция PMS с EHR и другими ИТ-системами здравоохранения также становится все более распространенной, с сильным предпочтением безопасных, совместимых и ориентированных на конфиденциальность решений, соответствующих местным ожиданиям потребителей и регулирующих органов

Обзор рынка систем управления практикой в Азиатско-Тихоокеанском регионе

Рынок систем управления практикой в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, ростом располагаемых доходов и быстрым технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая склонность региона к цифровому здравоохранению, поддерживаемая правительственными инициативами по продвижению электронного здравоохранения и всеобщего охвата здравоохранением, стимулирует принятие систем управления практикой. Кроме того, поскольку страны Азиатско-Тихоокеанского региона продолжают инвестировать в модернизацию своей инфраструктуры здравоохранения, доступность и доступность PMS расширяются для более широкого круга поставщиков медицинских услуг.

Обзор рынка систем управления практикой в Японии

Рынок систем управления практикой в Японии набирает обороты из-за высокотехнологичной культуры страны, быстрого старения населения и спроса на эффективное предоставление медицинских услуг. Японский рынок уделяет большое внимание качеству ухода и точности данных, а внедрение систем управления практикой обусловлено растущим числом интегрированных медицинских учреждений и стремлением к цифровой трансформации. Интеграция PMS с системами EHR и другими ИТ-решениями в сфере здравоохранения стимулирует рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на более оптимизированные и доступные административные решения в сфере здравоохранения как в больницах, так и в клиниках.

Обзор рынка систем управления практикой в Индии

Рынок систем управления практикой в Индии обеспечил значительную долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением сектора здравоохранения страны, быстрой урбанизацией и высокими темпами внедрения технологий. Индия является быстрорастущим рынком для цифровых медицинских решений, и системы управления практикой становятся все более популярными в больницах, клиниках и диагностических центрах. Стремление к инициативам цифровой Индии и наличие доступных, масштабируемых вариантов PMS, наряду с растущей экосистемой отечественных и международных поставщиков ИТ-услуг в сфере здравоохранения, являются ключевыми факторами, стимулирующими рынок в Индии.

Доля рынка систем управления практикой

В отрасли систем управления практикой лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- athenahealth (США)

- Greenway Health, LLC (США)

- Veradigm LLC (США)

- CollaborateMD Inc (США)

- Pegasystems Inc. (США)

- InfoMC (США)

- Incedo Inc. (США)

- HealthTec Software, Inc. (США)

- GE HealthCare (США)

- Оракул (США)

- Корпорация Epic Systems (США)

- MCKESSON CORPORATION (США)

- Productivity-Quality Systems, Inc. (США)

- AdvantEdge Healthcare Solutions (США)

- Henry Schein, Inc. (США)

- G2, Inc. (США)

- Medical Information Technology, Inc. (США)

- NXGN Management, LLC (США)

- AllegianceMD Software, Inc. (США)

Последние разработки на мировом рынке систем управления практикой

- В апреле 2023 года Microsoft Corp. и Epic объявили о расширении своего стратегического партнерства по разработке и интеграции генеративного ИИ в здравоохранение. Это сотрудничество направлено на использование ИИ для улучшения различных аспектов здравоохранения, включая потенциальное улучшение рабочих процессов управления практикой и анализа данных.

- В апреле 2023 года стартап Suno, занимающийся технологиями в сфере здравоохранения, объявил о выпуске своего программного обеспечения для управления практикой на базе искусственного интеллекта. Эта разработка подчеркивает растущее внимание к использованию искусственного интеллекта и машинного обучения для автоматизации и оптимизации различных административных и клинических процессов, таких как назначение встреч, отчетность и выставление медицинских счетов.

- В марте 2023 года Practo, ведущая интегрированная компания здравоохранения, объявила, что ее программное обеспечение для управления практикой Ray теперь соответствует Ayushman Bharat Digital Mission (ABDM), цифровой интегрированной медицинской платформе правительства Индии. Это означает движение к большей совместимости и цифровой интеграции в системах здравоохранения, особенно на развивающихся рынках

- В феврале 2023 года правительство Новой Шотландии, Канада, подписало контракт на сумму 365,0 млн долларов США на внедрение электронных медицинских карт в провинции. Хотя это и не является прямым развитием PMS, эти существенные инвестиции в EHR в значительной степени поддерживают рост интегрированных систем управления практикой, поскольку PMS часто работает совместно с EHR для оптимизации административных и клинических функций.

- В январе 2023 года PatientClick, Inc. запустила новое программное обеспечение для управления практикой на базе искусственного интеллекта. Это новое программное обеспечение обеспечивает автоматизацию различных задач, таких как планирование, обработка кредитных карт, автоматическая проверка соответствия требованиям и напоминания пациентам, демонстрируя стремление отрасли к более интеллектуальным и автоматизированным решениям для поставщиков медицинских услуг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.