Global Precision Medicine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.29 Billion

USD

24.00 Billion

2924

2032

USD

9.29 Billion

USD

24.00 Billion

2924

2032

| 2925 –2032 | |

| USD 9.29 Billion | |

| USD 24.00 Billion | |

| % | |

|

Сегментация мирового рынка прецизионной медицины по области применения (диагностика, терапия и др.), технологиям (фармакогеномика, тестирование в месте оказания медицинской помощи, терапия стволовыми клетками, фармакопротеомика и др.), показаниям (онкология, заболевания центральной нервной системы (ЦНС), иммунологические заболевания, заболевания органов дыхания и др.), лекарственным препаратам (алектиниб, осимертиниб, меполизумаб, арипипразол лауроксил и др.), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка прецизионной медицины

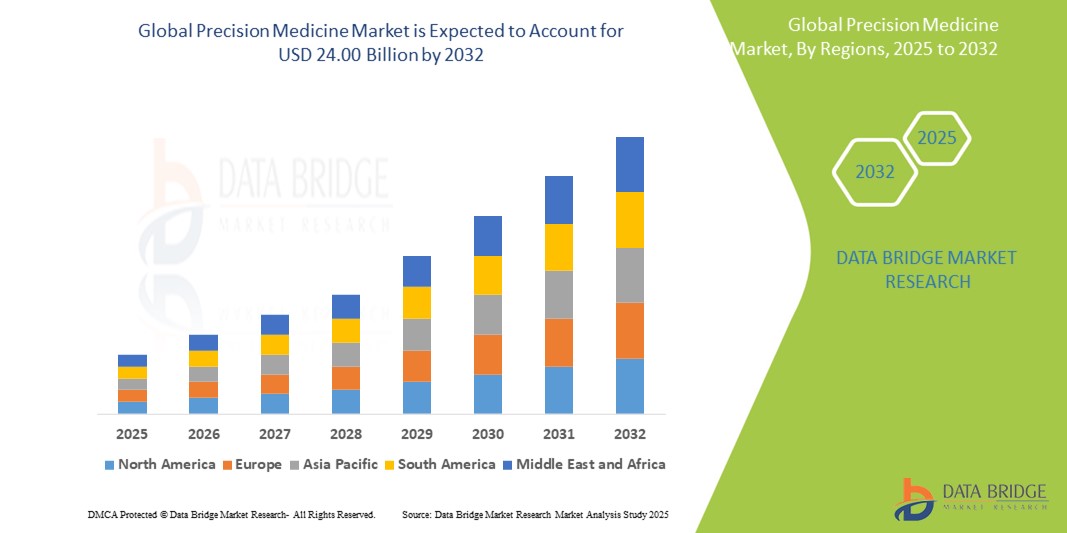

- Объем мирового рынка прецизионной медицины оценивался в 9,29 млрд долларов США в 2024 году и, как ожидается, достигнет 24 млрд долларов США к 2032 году при среднегодовом темпе роста 12,60% в прогнозируемый период .

- Этот рост обусловлен такими факторами, как достижения в области геномных технологий, рост распространенности хронических заболеваний и растущая интеграция искусственного интеллекта в персонализированные решения в области здравоохранения.

Анализ рынка прецизионной медицины

- Точная медицина — это преобразующий подход к здравоохранению, который адаптирует медицинское лечение к индивидуальным характеристикам, таким как генетика, окружающая среда и образ жизни, повышая эффективность лечения и уменьшая побочные эффекты. Она играет ключевую роль в таких областях, как онкология, кардиология и редкие генетические заболевания.

- Спрос на прецизионную медицину обусловлен ростом распространенности хронических заболеваний, растущей доступностью геномных данных и технологическими достижениями в области диагностических инструментов и анализа данных.

- Ожидается, что Северная Америка будет доминировать на мировом рынке прецизионной медицины с наибольшей долей рынка в 53,63% благодаря развитой инфраструктуре НИОКР, значительным государственным и частным инвестициям и раннему внедрению передовых технологий в сфере здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке прецизионной медицины в течение прогнозируемого периода благодаря повышению осведомленности в области здравоохранения, поддерживающим государственным инициативам и расширению деятельности по геномным исследованиям.

- Ожидается, что сегмент терапевтических средств будет доминировать на рынке с наибольшей долей рынка около 58,7% из-за растущей распространенности хронических заболеваний и растущего спроса на персонализированные варианты лечения. Достижения в области геномики , фармакогеномики и биотехнологии позволили разработать целевые терапии, которые более эффективны и имеют меньше побочных эффектов по сравнению с традиционными методами лечения.

Отчет о сфере применения и сегментации рынка прецизионной медицины

|

Атрибуты |

Ключевые данные о рынке прецизионной медицины |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка прецизионной медицины

«Интеграция искусственного интеллекта и геномных данных в прецизионной медицине»

- Одной из важных тенденций на мировом рынке прецизионной медицины является растущая интеграция искусственного интеллекта (ИИ) и машинного обучения с анализом геномных данных для ускорения разработки лекарственных препаратов и персонализации стратегий лечения.

- Эти технологии позволяют быстро интерпретировать сложные наборы данных, повышая точность диагностики и улучшая прогнозирование результатов лечения при различных заболеваниях.

- Например, платформы на базе искусственного интеллекта теперь используются для анализа геномных профилей и выявления потенциальных биомаркеров, что значительно сокращает время, необходимое для принятия клинических решений, и улучшает результаты терапии.

- Эта тенденция производит революцию в сфере прецизионной медицины, обеспечивая более эффективные подходы к здравоохранению на основе данных, способствуя инновациям в области таргетной терапии и расширяя потенциал по-настоящему персонализированного ухода за пациентами.

Динамика рынка прецизионной медицины

Водитель

«Рост распространенности хронических и генетических заболеваний»

- Растущее бремя хронических и генетических заболеваний, таких как рак, сердечно-сосудистые заболевания, диабет и редкие наследственные заболевания, является основным фактором, определяющим развитие мирового рынка прецизионной медицины.

- Эти состояния часто требуют индивидуального подхода к лечению, что побуждает к принятию прецизионной медицины для улучшения результатов лечения пациентов и минимизации побочных реакций на лекарства.

- В связи со старением населения мира и ростом заболеваний, связанных с образом жизни, системы здравоохранения все чаще обращаются к прецизионной медицине для получения более эффективных и целенаправленных методов лечения.

Например,

- По данным Всемирной организации здравоохранения (2023 г.), неинфекционные заболевания ежегодно становятся причиной более 70% всех случаев смерти в мире, что подчеркивает острую необходимость в индивидуальных медицинских вмешательствах с учетом генетических, экологических и образ жизни факторов.

- В результате рост заболеваемости сложными хроническими заболеваниями значительно ускоряет внедрение прецизионной медицины, усиливая ее роль как ключевого решения в предоставлении современных медицинских услуг.

Возможность

«Растущее внедрение сопутствующей диагностики для повышения точности лечения»

- Растущее использование сопутствующей диагностики открывает большие возможности на рынке прецизионной медицины, позволяя более точно выбирать методы лечения на основе индивидуальных генетических профилей.

- Сопутствующая диагностика помогает выявить пациентов, которым, скорее всего, будет полезен определенный препарат, обеспечивая более высокую эффективность лечения и сводя к минимуму побочные реакции.

- Такой подход способствует одобрению таргетной терапии регулирующими органами и улучшает клинические результаты, особенно в онкологии, иммунологии и редких генетических заболеваниях.

Например,

- По данным Управления по контролю за продуктами и лекарствами США (FDA), за последнее десятилетие значительно возросло количество одобренных препаратов с сопутствующей диагностикой, особенно в лечении рака, где генетическое тестирование является руководством для принятия терапевтических решений.

- Ожидается, что растущая зависимость от сопутствующей диагностики будет способствовать инновациям и расширению рынка точной медицины, поскольку фармацевтические компании и диагностические фирмы будут сотрудничать для разработки комплексных решений, ориентированных на конкретного пациента.

Сдержанность/Вызов

«Высокие затраты и ограниченный доступ к передовым технологиям»

- Высокая стоимость технологий точной медицины, включая передовое геномное секвенирование, тестирование биомаркеров и персонализированную терапию, представляет собой значительную проблему, особенно в регионах с низким и средним уровнем дохода.

- Эти технологии, которые имеют решающее значение для адаптации лечения к индивидуальным потребностям пациентов, часто подразумевают значительные первоначальные затраты, что ограничивает их доступность для систем здравоохранения и пациентов с ограниченным бюджетом.

- Небольшие медицинские учреждения и научно-исследовательские институты могут столкнуться с трудностями при внедрении этих передовых решений, что приведет к неравному доступу к передовым методам лечения с использованием прецизионной медицины.

Например,

- Согласно отчету Всемирной организации здравоохранения (ВОЗ) за 2023 год, высокая стоимость секвенирования нового поколения и молекулярной диагностики является одним из основных препятствий, препятствующих широкому внедрению прецизионной медицины, особенно в развивающихся странах.

- В результате финансовые ограничения и неравномерное распределение ресурсов ограничивают масштабируемость и доступность прецизионной медицины, что в конечном итоге препятствует ее глобальному рыночному расширению и внедрению.

Масштаб рынка прецизионной медицины

Рынок сегментирован по признакам применения, технологий, показаний, лекарственных препаратов, способа введения и конечных пользователей.

|

Сегментация |

Субсегментация |

|

По применению |

|

|

По технологиям |

|

|

По показаниям |

|

|

Наркотики |

|

|

По способу введения |

|

|

Конечными пользователями |

|

Прогнозируется , что в 2025 году терапевтические средства будут доминировать на рынке с наибольшей долей в сегменте применения.

Ожидается, что сегмент терапевтических средств будет доминировать на рынке прецизионной медицины с наибольшей долей около 58,7% из-за растущей распространенности хронических заболеваний и растущего спроса на персонализированные варианты лечения. Достижения в области геномики, фармакогеномики и биотехнологии позволили разработать целевые терапии, которые более эффективны и имеют меньше побочных эффектов по сравнению с традиционными методами лечения

Ожидается, что в течение прогнозируемого периода наибольшая доля в сегменте конечных пользователей будет приходиться на больницы.

Ожидается, что в 2025 году сегмент больниц будет доминировать на рынке с наибольшей долей рынка в 60,01% благодаря своей комплексной инфраструктуре и доступу к различным группам пациентов. Более того, больницы часто участвуют в клинических испытаниях и исследованиях, обеспечивая доступность передовых методов лечения. Их способность быстро адаптироваться к новым технологиям и включать отзывы пациентов еще больше повышает эффективность прецизионной медицины

Региональный анализ рынка прецизионной медицины

«Северная Америка занимает самую большую долю на рынке прецизионной медицины»

- Северная Америка доминирует на мировом рынке прецизионной медицины с самой большой долей рынка в 53,63%, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых медицинских технологий и сильным присутствием ключевых фармацевтических и биотехнологических компаний.

- На США приходится значительная доля — приблизительно 48,9% — за счет растущего спроса на персонализированную терапию, растущей распространенности хронических заболеваний, таких как рак и диабет, а также постоянного прогресса в области геномики и молекулярной биологии.

- Наличие устоявшихся политик возмещения расходов, растущие инвестиции в исследования и разработки, а также присутствие всемирно известных медицинских учреждений еще больше укрепляют рынок.

- Кроме того, растущая осведомленность о преимуществах прецизионной медицины и растущая тенденция персонализированного лечения среди пациентов способствуют доминированию региона на рынке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке прецизионной медицины»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка прецизионной медицины, что обусловлено быстрым развитием инфраструктуры здравоохранения, растущей осведомленностью о персонализированной медицине и увеличением инвестиций в биотехнологии.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за стареющего населения, роста числа случаев генетических заболеваний и увеличения расходов на здравоохранение.

- Япония с ее передовыми медицинскими технологиями, сильной исследовательской экосистемой и растущим числом биотехнологических стартапов остается важнейшим рынком для прецизионной медицины, особенно в онкологии и генетическом тестировании.

- Китай и Индия, с их большим населением и растущим спросом на здравоохранение, становятся свидетелями увеличения государственных и частных инвестиций в геномику, исследования биомаркеров и технологии здравоохранения, что дополнительно способствует росту рынка.

Доля рынка прецизионной медицины

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Moderna, Inc. (США)

- Personalis, Inc. (США)

- CureVac SE (Германия)

- Celldex Therapeutics (США)

- BioNTech SE (Германия)

- Agenus Inc. (США)

- Immatics NV (Германия)

- Биография Gritstone (США)

- ImmunityBio, Inc. (США)

- БИОМЕРЬЕ (Франция)

- Bayer AG (Германия)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Illumina, Inc. (США)

- Agilent Technologies, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN (Германия)

- Abbott Laboratories (США)

- Конинклийке Philips NV (Нидерланды)

Последние разработки на мировом рынке прецизионной медицины

- В мае 2024 года компания Atara Biotherapeutics подала в Управление по контролю за продуктами и лекарствами США (FDA) заявку на получение лицензии на биологические препараты (BLA) для препарата tabelecleucel (tab-cel) в качестве предлагаемого автономного лечения посттрансплантационного лимфопролиферативного заболевания, положительного на вирус Эпштейна-Барр (EBV+ PTLD), у взрослых и детей в возрасте от 2 лет и старше, которые ранее получили хотя бы одну терапию. Подача этой BLA подчеркивает растущую роль прецизионной медицины в борьбе с конкретными, трудно поддающимися лечению заболеваниями.

- В мае 2024 года Dragonfly Therapeutics, Inc., биотехнологическая компания, занимающаяся разработкой инновационных иммунотерапевтических препаратов, объявила о клиническом сотрудничестве с Merck (известной как MSD за пределами США и Канады). Интеграция таргетных терапий, таких как DF9001 и KEYTRUDA, подчеркивает растущую важность прецизионной медицины в онкологии, предлагающей высокоперсонализированные подходы к лечению, адаптированные к генетическим и молекулярным характеристикам отдельных опухолей.

- В январе 2024 года BIOS Health объявила о стратегическом партнерстве с Kern Venture Group с целью создания центра точной медицины в Бейкерсфилде, Калифорния. Целью этого сотрудничества является содействие инновациям в персонализированном здравоохранении путем продвижения исследований и разработок в области точной медицины, что в конечном итоге улучшает результаты лечения пациентов в регионе. Это партнерство соответствует глобальной тенденции расширения инициатив точной медицины, которые все больше признаются за их способность предоставлять индивидуальные методы лечения на основе индивидуальных генетических профилей и конкретных характеристик заболеваний.

- В ноябре 2023 года компания Bristol-Myers Squibb объявила об одобрении Управлением по контролю за продуктами и лекарствами США (FDA) препарата Augtyro (repotrectinib), ингибитора тирозинкиназы (TKI) нового поколения для лечения местнораспространенного или метастатического ROS1-положительного немелкоклеточного рака легких (НМРЛ). Одобрение препарата Augtyro представляет собой важную веху в области прецизионной медицины, поскольку оно подчеркивает растущую важность таргетной терапии, основанной на определенных генетических биомаркерах, таких как мутации ROS1.

- В феврале 2022 года компании Oncodesign и SEngine Precision Medicine Inc. заключили соглашение о сотрудничестве в области исследований, направленное на разработку передовых персонализированных методов лечения рака для пациентов, страдающих от агрессивных и неизлечимых видов рака. Сотрудничество подчеркивает растущую важность точной медицины в онкологии, подчеркивая переход к персонализированным таргетным методам лечения

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.