Global Private Lte Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.34 Billion

USD

11.62 Billion

2025

2033

USD

4.34 Billion

USD

11.62 Billion

2025

2033

| 2026 –2033 | |

| USD 4.34 Billion | |

| USD 11.62 Billion | |

| % | |

|

Глобальная сегментация рынка частных сетей LTE по компонентам (инфраструктура и услуги), технологиям (FDD и TDD), моделям развертывания (централизованные и распределенные), частотным диапазонам (лицензированный, нелицензированный и совместно используемый спектр), конечным пользователям (коммунальные услуги, горнодобывающая промышленность, нефтегазовая отрасль, производство, транспорт и логистика, государственные структуры и общественная безопасность, здравоохранение и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка частных сетей LTE?

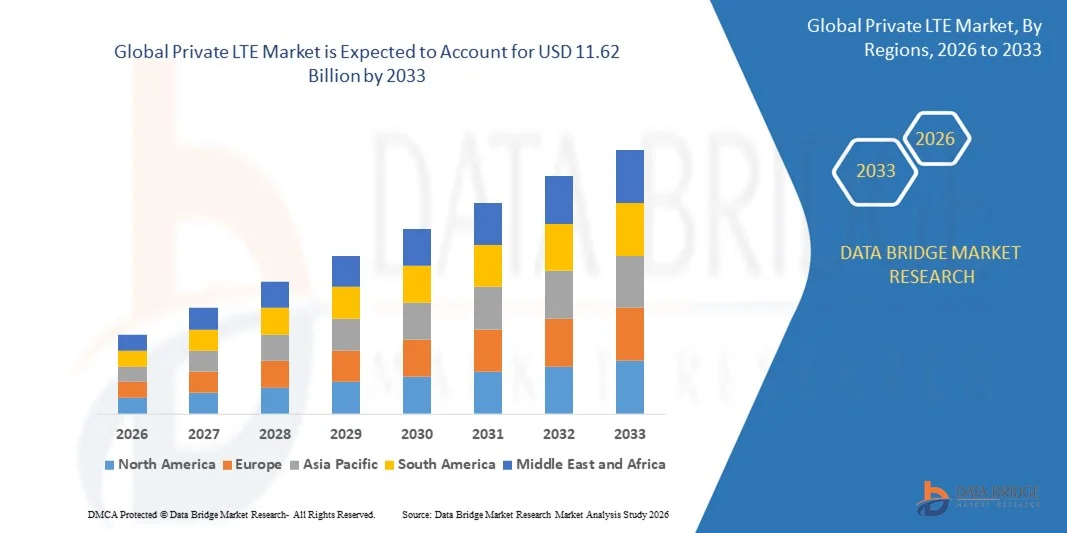

- Объем мирового рынка частных сетей LTE в 2025 году оценивался в 4,34 млрд долларов США и, как ожидается, достигнет 11,62 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,10% в течение прогнозируемого периода.

- Увеличение развертывания частных сетей LTE среди органов общественной безопасности является одним из основных факторов, стимулирующих рост рынка частных сетей LTE.

- Рост внедрения частных сетей LTE позволяет потребителям повысить ситуационную осведомленность, получать более точную информацию, сократить время реагирования, а доступность нелицензированных спектров, таких как диапазоны CBRS и MulteFire, ускоряет рост рынка.

Каковы основные выводы о рынке частных сетей LTE?

- Увеличение развертывания частных сетей LTE организациями экстренной помощи и органами общественной безопасности для эффективного реагирования на чрезвычайные ситуации и обеспечения безопасной передачи критически важных голосовых, видео- и информационных данных, а также рост спроса на защищенные частные сети с низкой задержкой и высокой операционной эффективностью при сниженных затратах оказывают дополнительное влияние на рынок.

- Кроме того, рост потребности в уникальных и четко определенных сетевых характеристиках, открытая сетевая модель, внедрение облачных технологий, виртуализации и инициативы по цифровой трансформации оказывают положительное влияние на рынок частных сетей LTE.

- Северная Америка доминировала на рынке частных сетей LTE, занимая 43,2% выручки в 2025 году, что было обусловлено ранним внедрением совместно используемого спектра CBRS в США, активными инициативами по цифровой трансформации предприятий и быстрым развертыванием инфраструктуры Индустрии 4.0 в производственном, коммунальном, нефтегазовом и логистическом секторах.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,04%, обусловленный стремительной индустриализацией, расширением экосистем интеллектуального производства и активным развитием телекоммуникационной инфраструктуры в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент инфраструктуры доминировал на рынке, занимая 68,5% рынка в 2025 году, благодаря значительным инвестициям в сети радиодоступа (RAN), сети пакетной связи повышенной производительности (EPC), малые соты, маршрутизаторы, антенны и оборудование для граничных вычислений.

Обзор отчета и сегментация рынка частных сетей LTE

|

Атрибуты |

Ключевые рыночные тенденции в сфере частных сетей LTE. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке частных сетей LTE?

Ускорение внедрения выделенных, защищенных и специализированных частных сетей LTE.

- На рынке частных сетей LTE наблюдается активное внедрение выделенных сотовых сетей, предназначенных для обеспечения безопасного, низколатентного и высоконадежного подключения для предприятий в таких отраслях, как производство, энергетика, добыча полезных ископаемых, порты и «умные» кампусы.

- Производители представляют компактные решения для базовых сетей, виртуализированные архитектуры RAN и облачные платформы LTE, обеспечивающие гибкое развертывание и упрощенное управление сетью.

- Растущий спрос на критически важные коммуникации, подключение промышленного Интернета вещей и передачу данных в реальном времени трансформирует традиционные среды, зависящие от Wi-Fi, в частные сети на основе LTE.

- Например, такие компании, как Nokia, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd. и Samsung Electronics Co., Ltd., расширяют свои портфели решений для частных сетей LTE за счет интеграции граничных вычислений и сетевых решений промышленного класса.

- Увеличение числа инициатив по распределению спектра, включая CBRS в США, ускоряет развертывание сетей LTE на корпоративном уровне.

- Поскольку отрасли уделяют приоритетное внимание автоматизации, прогнозируемому техническому обслуживанию и защищенной беспроводной инфраструктуре, частные сети LTE останутся жизненно важными для надежного и масштабируемого подключения предприятий.

Каковы ключевые факторы развития рынка частных сетей LTE?

- Растущий спрос на безопасное высокоскоростное соединение с низкой задержкой для поддержки Индустрии 4.0, интеллектуальных заводов, беспилотных автомобилей и удаленного мониторинга активов в значительной степени стимулирует рост рынка.

- Например, в 2025 году ведущие компании, такие как Cisco Systems, Inc., ZTE Corporation и NEC Corporation, расширили свои предложения в области частных сетей LTE, добавив облачные ядра и возможности граничных вычислений.

- Растущее внедрение устройств Интернета вещей, подключенных датчиков, робототехники и автоматизированных транспортных средств (AGV) в промышленных условиях увеличивает потребность в надежной сотовой связи.

- Развитие технологий виртуализированных сетевых функций (VNF), программно-определяемых сетей (SDN) и открытых сетей радиодоступа (Open RAN) повысило гибкость развертывания и экономическую эффективность.

- Растущая обеспокоенность по поводу рисков кибербезопасности в общедоступных сетях побуждает предприятия инвестировать в выделенную частную инфраструктуру LTE.

- Благодаря расширению инициатив по цифровой трансформации предприятий и благоприятной нормативно-правовой базе, ожидается, что рынок частных сетей LTE будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту частного рынка LTE?

- Высокая стоимость высококачественных, высокоскоростных и многоканальных логических анализаторов ограничивает их внедрение в небольших инженерных группах и академических учреждениях.

- Например, в 2024–2025 годах колебания цен на полупроводниковые компоненты, дефицит специализированных микросхем и увеличение сроков поставки привели к росту производственных затрат на изготовление устройств для ряда мировых поставщиков.

- Сложность анализа высокоскоростных цифровых протоколов, систем смешанных сигналов и сложных синхронизирующих последовательностей повышает потребность в квалифицированных инженерах и обучении.

- Ограниченная осведомленность на развивающихся рынках о возможностях логических анализаторов, поддержке протоколов и передовых методах отладки замедляет их внедрение.

- Конкуренция со стороны цифровых осциллографов со встроенными функциями логического анализатора (MSO), программных отладчиков и анализаторов протоколов создает ценовое давление и снижает дифференциацию продукции.

- Для решения этих проблем компании сосредотачиваются на оптимизации затрат, ресурсах для обучения, облачной аналитике и более высокой степени интеграции программного обеспечения, чтобы расширить глобальное внедрение частных сетей LTE.

Как сегментируется рынок частных сетей LTE?

Рынок сегментирован по компонентам, технологиям, моделям развертывания, частотным диапазонам и конечным пользователям .

- По компонентам

По компонентам рынок частных сетей LTE сегментируется на инфраструктуру и услуги. Сегмент инфраструктуры доминировал на рынке с долей 68,5% в 2025 году, чему способствовали значительные инвестиции в сети радиодоступа (RAN), развитое пакетное ядро (EPC), малые соты, маршрутизаторы, антенны и оборудование для граничных вычислений. Предприятия, развертывающие частные сети LTE, отдают приоритет владению выделенной физической инфраструктурой для обеспечения безопасного, низколатентного и высоконадежного соединения. Промышленные предприятия, порты, аэропорты и производственные предприятия активно инвестируют в автономные сети LTE для поддержки автоматизации, устройств IoT и критически важных коммуникаций.

Ожидается, что сегмент услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на управляемые услуги, системную интеграцию, консалтинг, планирование спектра и обслуживание сетей. По мере усложнения частных сетей LTE предприятия все чаще передают развертывание и управление жизненным циклом специализированным поставщикам телекоммуникационных решений.

- С помощью технологий

В зависимости от технологии рынок сегментируется на FDD и TDD. Сегмент FDD (Frequency Division Duplex) доминировал на рынке с долей 57,2% в 2025 году благодаря стабильному разделению восходящего и нисходящего каналов, надежному покрытию и пригодности для критически важных промышленных коммуникаций. Технология FDD широко используется в коммунальном хозяйстве, нефтегазовой отрасли и сетях общественной безопасности, где необходима стабильная работа.

Прогнозируется, что сегмент TDD (Time Division Duplex) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют гибкое использование спектра и преимущества более высокой пропускной способности. Расширение применения в интеллектуальном производстве, крупных корпоративных кампусах и средах с общим спектром ускоряет внедрение частных решений LTE на основе TDD.

- По модели развертывания

В зависимости от модели развертывания рынок частных сетей LTE сегментируется на централизованный и распределенный. Сегмент централизованного развертывания доминировал на рынке с долей 60,4% в 2025 году, чему способствовали упрощенное управление, централизованное управление ядром сети и экономически эффективная архитектура для крупных промышленных объектов и корпоративных кампусов. Организации предпочитают централизованные модели для оптимизации мониторинга и безопасной обработки данных.

Ожидается, что сегмент распределенных развертываний будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая потребность в периферийных вычислениях, связи со сверхнизкой задержкой и географически распределенных промышленных операциях. Распределенные архитектуры обеспечивают локализованную обработку и повышенную отказоустойчивость сети на горнодобывающих предприятиях, в умных городах и логистических центрах.

- По частотным диапазонам

В зависимости от частотного диапазона рынок сегментируется на лицензированный, нелицензированный и совместно используемый спектр. Сегмент лицензированного спектра доминировал на рынке с долей 49,8% в 2025 году, поскольку предприятия отдают приоритет безопасному и бесперебойному подключению для критически важных операций. Лицензированные диапазоны обеспечивают более высокую надежность и предсказуемую производительность для коммунальных предприятий и оборонных предприятий.

Прогнозируется, что сегмент совместного использования спектра будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют такие регуляторные инициативы, как CBRS, и растущий интерес предприятий к экономически эффективным моделям доступа к спектру. Совместное использование спектра обеспечивает гибкое развертывание без полных затрат на лицензирование.

- Конечным пользователем

В зависимости от конечного пользователя, рынок частных сетей LTE сегментируется на следующие отрасли: коммунальные услуги, горнодобывающая промышленность, нефтегазовая отрасль, обрабатывающая промышленность, транспорт и логистика, государственное управление и общественная безопасность, здравоохранение и другие. Обрабатывающая промышленность доминировала на рынке с долей в 32,6% в 2025 году, чему способствовали внедрение концепции «Индустрия 4.0», интеграция робототехники, предиктивное техническое обслуживание и требования к отслеживанию активов в режиме реального времени.

Ожидается, что сегмент государственного управления и общественной безопасности будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать растущий спрос на защищенные сети связи, координацию реагирования на стихийные бедствия и критически важные решения для обеспечения связи в рамках инициатив по созданию «умных городов» и национальных инфраструктурных проектов.

Какой регион занимает наибольшую долю рынка частных сетей LTE?

- Северная Америка доминировала на рынке частных сетей LTE, занимая 43,2% выручки в 2025 году, что было обусловлено ранним внедрением совместно используемого спектра CBRS в США, активными инициативами по цифровой трансформации предприятий и быстрым развертыванием инфраструктуры Индустрии 4.0 в производственном, коммунальном, нефтегазовом и логистическом секторах. Высокий спрос на безопасное беспроводное соединение с низкой задержкой для критически важных операций продолжает ускорять внедрение частных сетей LTE на промышленных предприятиях и интеллектуальных объектах.

- Ведущие компании Северной Америки внедряют облачные ядра LTE, открытые решения RAN и интегрированные на периферии частные сетевые платформы, укрепляя технологическое лидерство региона. Постоянные инвестиции в промышленный Интернет вещей, интеллектуальные сети и автономные системы дополнительно способствуют долгосрочному росту рынка.

- Сильная нормативная поддержка, развитая телекоммуникационная инфраструктура и высокая концентрация поставщиков технологий укрепляют доминирующее положение Северной Америки в развертывании частных сетей LTE для предприятий.

Анализ рынка частных сетей LTE в США

США являются крупнейшим поставщиком услуг связи в Северной Америке, чему способствуют доступность спектра CBRS, расширение интеллектуальных производственных мощностей и растущий спрос на безопасную беспроводную связь в оборонных сетях и сетях общественной безопасности. Предприятия коммунального хозяйства, порты, аэропорты и крупные промышленные комплексы развертывают частные сети LTE для обеспечения надежной связи, мониторинга в реальном времени и повышения кибербезопасности. Растущее внедрение граничных вычислений, робототехники и автоматизированных транспортных средств еще больше стимулирует спрос на выделенную инфраструктуру LTE по всей стране.

Анализ рынка частных сетей LTE в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют растущие инвестиции в автоматизацию горнодобывающей промышленности, модернизацию энергетической инфраструктуры и решения для удаленной промышленной связи. Предприятия развертывают частные сети LTE для поддержки мониторинга на основе Интернета вещей, прогнозирующего технического обслуживания и критически важной связи в географически рассредоточенных местах. Поддерживаемые правительством программы цифровых инноваций и расширяющиеся инициативы в области промышленной автоматизации еще больше способствуют внедрению этих технологий в ключевых секторах.

Рынок частных сетей LTE в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,04% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, расширение экосистем интеллектуального производства и активное развитие телекоммуникационной инфраструктуры в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Увеличение внедрения подключенных заводов, автономных транспортных систем и проектов «умных городов» значительно повышает спрос на защищенные частные сети LTE. Растущие реформы в области частотного спектра и потребности в корпоративной мобильности еще больше ускоряют региональный рост.

Анализ рынка частных сетей LTE в Китае

Китай является крупнейшим поставщиком услуг в Азиатско-Тихоокеанском регионе благодаря масштабным инициативам по промышленной автоматизации, крупным производственным центрам и мощной государственной поддержке развития цифровой инфраструктуры. Быстрое внедрение «умных» заводов, автоматизации логистики и систем мониторинга энергопотребления стимулирует спрос на высокоскоростные частные сети LTE. Местные производители телекоммуникационного оборудования и конкурентоспособные затраты на инфраструктуру еще больше способствуют распространению этих технологий внутри страны.

Анализ рынка частных сетей LTE в Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовыми производственными системами, интеграцией робототехники и модернизацией сетей промышленного управления. Предприятия уделяют приоритетное внимание безопасному и надежному беспроводному соединению для повышения операционной эффективности и возможностей анализа в реальном времени. Сильный акцент на технологической точности и промышленной автоматизации способствует долгосрочному расширению частной сети LTE.

Анализ рынка частных сетей LTE в Индии

Индия становится ключевым центром роста, чему способствуют расширение инициатив в области интеллектуального производства, программы цифровой трансформации и растущие потребности предприятий в мобильной связи. Рост инвестиций в промышленные коридоры, телекоммуникационную инфраструктуру и операции с использованием Интернета вещей ускоряет внедрение частных сетей LTE в производственном и логистическом секторах. Правительственные инициативы по развитию цифровой инфраструктуры еще больше укрепляют проникновение на рынок.

Анализ рынка частных сетей LTE в Южной Корее

Южная Корея вносит значительный вклад благодаря широкомасштабному развитию инфраструктуры 5G, развитой полупроводниковой и электронной промышленности, а также быстрой промышленной автоматизации. Предприятия развертывают частные сети LTE для поддержки робототехники, производственных систем на базе искусственного интеллекта и интеллектуальных логистических операций. Технологические инновации и развитые цифровые экосистемы продолжают стимулировать устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке частных сетей LTE?

В основном, лидерами отрасли частных сетей LTE являются хорошо зарекомендовавшие себя компании, в том числе:

- Nokia (Финляндия)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Huawei Technologies Co., Ltd. (Китай)

- Корпорация ZTE (Китай)

- Корпорация NEC (Япония)

- Affirmed Networks (США)

- Athonet srl (Италия)

- Redline Communications (Канада)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Airspan Networks (США)

- АСОКС (Израиль)

- Boingo Wireless, Inc. (США)

- Casa Systems (США)

- Cisco Systems, Inc. (США)

- Comba Telecom Systems Holdings Ltd. (Гонконг)

- CommScope (США)

- Druid Software (Ирландия)

- ExteNet Systems (США)

- ФУДЗИТСУ (Япония)

- Корпорация ЛЕМКО (США)

- Mavenir (США)

- Quortus Limited (Великобритания)

Какие последние тенденции наблюдаются на мировом рынке частных сетей LTE?

- В апреле 2023 года Nokia представила передовое решение для частных сетей LTE, разработанное специально для горнодобывающей отрасли, обеспечивающее безопасное и высоконадежное соединение на удаленных и крупных горнодобывающих предприятиях, тем самым способствуя цифровой трансформации и повышению операционной эффективности в изолированных промышленных зонах.

- В марте 2023 года Siemens приобрела компанию Industrial Communication Technologies (ICOM), специализирующуюся на решениях для частных сетей LTE в производственных приложениях, чтобы расширить свой портфель решений для промышленных сетей и улучшить свои возможности в области автоматизации и связи, укрепив тем самым свои позиции в сфере инфраструктуры «умных заводов».

- В январе 2023 года компания Verizon заключила партнерское соглашение с Microsoft для разработки частных сетей LTE для производственных предприятий с целью ускорения инициатив по цифровой трансформации и внедрения передовых сценариев автоматизации, что в конечном итоге должно было поддержать инновации в промышленности следующего поколения.

- В августе 2022 года компания Cisco запустила частное решение LTE, разработанное для транспортного сектора, обеспечивающее отслеживание автопарка в режиме реального времени и бесперебойную связь между транспортными средствами и сетью, тем самым повышая оперативную прозрачность и эффективность транспортных перевозок.

- В июне 2022 года компания Honeywell представила решение для частной сети LTE для нефтегазовой отрасли, обеспечивающее безопасное и надежное соединение для удаленных буровых и разведочных площадок, что в конечном итоге повышает стандарты безопасности и эксплуатационную надежность энергетической инфраструктуры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.