Global Procurement As A Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.46 Billion

USD

16.49 Billion

2024

2032

USD

9.46 Billion

USD

16.49 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 16.49 Billion | |

| % | |

|

Сегментация мирового рынка закупок как услуг по компонентам (стратегический поиск поставщиков и управление категориями), размеру предприятия (крупные предприятия и малый и средний бизнес (МСП)), вертикали (производственная промышленность и сектор розничной торговли) — тенденции отрасли и прогноз до 2032 г.

Размер рынка закупок как услуг

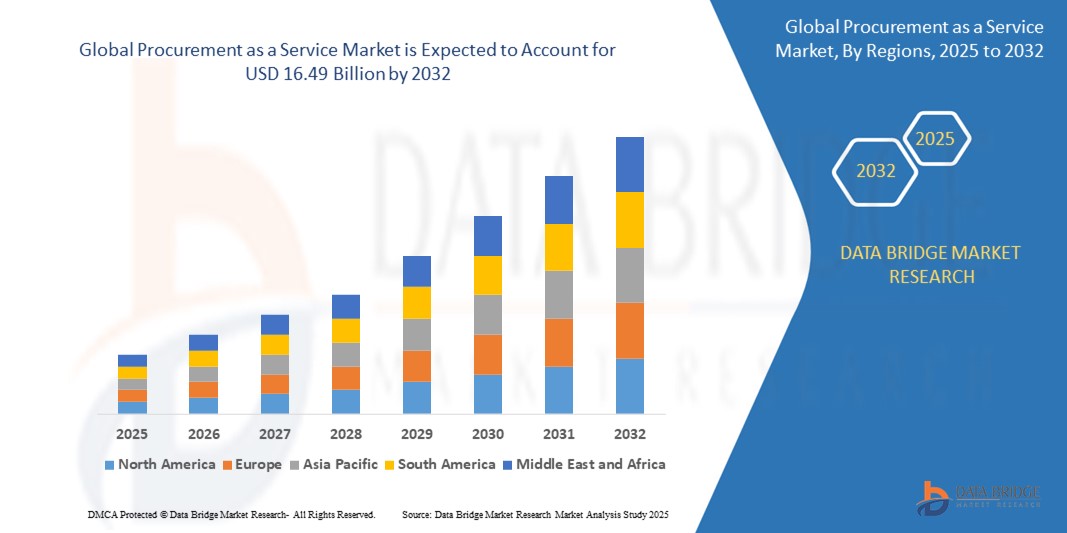

- Объем мирового рынка закупок как услуги оценивается в 9,46 млрд долларов США в 2024 году и, как ожидается, достигнет 16,49 млрд долларов США к 2032 году при среднегодовом темпе роста 7,20% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как потребность в экономической эффективности, технологические достижения, такие как искусственный интеллект и автоматизация, а также масштабируемость для адаптации к росту бизнеса.

Анализ рынка закупок как услуг

- Закупки как услуга — это важный инструмент, используемый для рационализации и оптимизации процессов закупок, повышения операционной эффективности, рентабельности и управления поставщиками. Он играет важную роль в улучшении процесса принятия решений по закупкам, содействии улучшению отношений с поставщиками и обеспечении соответствия нормативным требованиям в различных отраслях

- Рынок переживает устойчивый рост, обусловленный растущим спросом на экономически эффективные решения в области закупок, достижениями в области автоматизации и технологий искусственного интеллекта , повышенным вниманием к стратегическим источникам поставок и растущей сложностью глобальных цепочек поставок.

- Ожидается, что Европа будет доминировать на рынке закупок как услуг с долей в 40,5% благодаря присутствию крупных игроков на рынке, развитой цифровой инфраструктуре и мощной государственной поддержке инициатив цифровой трансформации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке закупок как услуг в течение прогнозируемого периода благодаря быстрой цифровизации, значительным инвестициям в технологические достижения и растущему среднему классу в странах с развивающейся экономикой.

- Ожидается, что сегмент крупных предприятий будет доминировать на рынке с долей рынка 70,5% из-за их большей потребности в масштабируемых, экономически эффективных решениях. Крупные предприятия обычно имеют сложные процессы закупок, включающие множество поставщиков и более высокие объемы транзакций, что делает аутсорсинг этих функций более привлекательным

Область применения отчета и сегментация рынка закупок как услуг

|

Атрибуты |

Закупки как услуга. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка закупок как услуг

«Растущий спрос на закупки»

- Одной из заметных тенденций на мировом рынке закупок как услуг является растущий спрос на закупки

- Эта тенденция обусловлена необходимостью повышения операционной эффективности, улучшения управления поставщиками и растущей сложностью глобальных цепочек поставок.

- Например, такие компании, как IBM и Accenture, продвигают закупки как услугу, интегрируя автоматизацию и искусственный интеллект для оптимизации снабжения, автоматизации задач и улучшения принятия стратегических решений.

- Интеграция автоматизации и искусственного интеллекта в процессы закупок еще больше ускоряет эту тенденцию, позволяя проводить более быстрые и точные циклы закупок.

- Поскольку предприятия сосредотачиваются на снижении операционных расходов и улучшении результатов закупок, ожидается, что принятие закупок как услуги окажет значительное влияние на рост рынка, особенно среди малых и средних предприятий.

Динамика рынка закупок как услуг

Водитель

«Растущий технологический прогресс»

- Растущая интеграция передовых технологий является ключевым фактором расширения рынка закупок как услуги, поскольку организации ищут более разумные и эффективные способы управления своими процессами закупок.

- Этот сдвиг особенно заметен в таких секторах, как производство и розничная торговля, где автоматизация, искусственный интеллект и аналитика данных превращают закупки в более стратегическую и оптимизированную функцию.

- Поскольку компании сталкиваются с необходимостью оптимизировать затраты, улучшить отношения с поставщиками и улучшить процесс принятия решений, растет спрос на передовые решения в области закупок, основанные на передовых технологиях.

- Технологические платформы развиваются и включают в себя такие инструменты, как выбор поставщиков на основе искусственного интеллекта, предиктивная аналитика для прогнозирования спроса и роботизированная автоматизация процессов (RPA) для обработки счетов-фактур и закупок.

- Стремление к цифровой трансформации стимулирует рост закупок как услуги, поскольку предприятия отдают приоритет получению информации в режиме реального времени, повышению эффективности работы и расширению сотрудничества с поставщиками.

Например,

- Компания Accenture разработала решения для закупок на базе искусственного интеллекта, которые используют машинное обучение для оптимизации отношений с поставщиками и упрощения процессов закупок.

- IBM Watson интегрируется в платформы закупок, чтобы помочь организациям принимать более обоснованные решения на основе прогнозной аналитики и рыночных тенденций.

- Рынок готов к существенному росту, обусловленному спросом на инновационные технологии закупок, необходимостью повышения эффективности глобальных цепочек поставок и более широкой тенденцией цифровой трансформации в различных отраслях.

Возможность

«Растущее внимание к эффективности затрат и оптимизации операций»

- Растущее внимание к эффективности затрат и оптимизации операций открывает значительные возможности для рынка закупок как услуг, поскольку предприятия стремятся сократить расходы на закупки и повысить операционную эффективность без крупных первоначальных инвестиций.

- Организации все чаще используют облачные решения для закупок, чтобы автоматизировать задачи, сократить ручное вмешательство и обеспечить экономию средств, что стимулирует спрос на инновационные предложения по закупкам как услуге, которые оптимизируют процессы закупок.

- Этот сдвиг соответствует более широкому движению к цифровой трансформации, где решения по закупкам как услуге помогают компаниям оптимизировать цепочки поставок, улучшить управление поставщиками и обеспечить более гибкое принятие решений.

Например,

- Ariba, компания SAP, предлагает решения по закупкам, которые интегрируются с облачными платформами, позволяя организациям автоматизировать рабочие процессы закупок и достигать большей операционной эффективности при меньших затратах.

- Oracle предоставляет комплексный облачный пакет решений для закупок, который интегрируется с системами планирования ресурсов предприятия (ERP), позволяя компаниям оптимизировать процессы снабжения, закупок и управления взаимоотношениями с поставщиками.

- Поскольку компании все больше внимания уделяют сокращению затрат и оптимизации процессов, ожидается, что спрос на решения по закупкам как услуге, которые обеспечивают эффективность, масштабируемость и доступ к данным в режиме реального времени, будет способствовать значительному росту рынка и инновациям.

Сдержанность/Вызов

«Отсутствие стандартизации»

- Отсутствие стандартизации на всех платформах закупок представляет собой серьезную проблему для рынка закупок как услуги, особенно в условиях, когда организации стремятся оптимизировать и унифицировать свои процессы закупок.

- Отсутствие универсальных стандартов для форматов данных, управления поставщиками и интеграции рабочих процессов усложняет принятие и внедрение решений по закупкам как услуге, что приводит к неэффективности и более высоким затратам на внедрение.

- Эта проблема особенно актуальна в отраслях с разнообразными потребностями в закупках и разными экосистемами поставщиков, где организациям приходится управлять несколькими платформами с разными системами, процессами и протоколами, что усложняет весь процесс закупок.

Например,

- Решения Workday по закупкам часто требуют значительной настройки для удовлетворения уникальных потребностей различных отраслей, что может привести к увеличению затрат и задержке сроков внедрения.

- Без единых стандартов организации могут столкнуться с трудностями при использовании решений «закупки как услуги», особенно в многорегиональных или многоотраслевых средах, что может сдерживать рост рынка и замедлять внедрение более передовых технологий закупок.

Сфера применения рынка закупок как услуг

Рынок сегментирован по компонентному признаку, размеру предприятия и вертикали.

|

Сегментация |

Субсегментация |

|

По компоненту |

|

|

По размеру предприятия |

|

|

По вертикали |

|

Ожидается, что в 2025 году на рынке будут доминировать крупные предприятия с наибольшей долей в сегменте предприятий.

Ожидается, что сегмент крупных предприятий будет доминировать на рынке закупок как услуг с наибольшей долей в 70,5% в 2025 году из-за их большей потребности в масштабируемых, экономически эффективных решениях. Крупные предприятия обычно имеют сложные процессы закупок, включающие нескольких поставщиков и большие объемы транзакций, что делает аутсорсинг этих функций более привлекательным.

Ожидается, что стратегические поставки составят наибольшую долю на рынке комплектующих в прогнозируемый период.

Ожидается, что в 2025 году сегмент стратегического снабжения будет доминировать на рынке с наибольшей долей рынка в 30,5% из-за растущего внимания к оптимизации процессов закупок и достижению экономии затрат. Организации уделяют больше внимания стратегическому снабжению для улучшения отношений с поставщиками, заключения лучших контрактов и повышения общей эффективности закупок.

Региональный анализ рынка закупок как услуг

«Европа занимает самую большую долю на рынке закупок как услуг»

- Европа доминирует на рынке закупок как услуг с долей 40,5% , что обусловлено присутствием крупных игроков на рынке, развитой цифровой инфраструктурой и мощной государственной поддержкой инициатив цифровой трансформации.

- Великобритания занимает значительную долю благодаря своим хорошо отлаженным системам закупок, широкому внедрению облачных технологий и постоянному акценту на эффективности закупок в государственном и частном секторах.

- Зрелые рынки региона в сочетании с достижениями в области платформ закупок на основе искусственного интеллекта и автоматизации позиционируют Европу как лидера на рынке закупок как услуг. Постоянные инвестиции в технологии интеллектуальных закупок и фокус на устойчивом развитии еще больше усиливают ее присутствие на рынке, укрепляя доминирование Европы до 2032 года

- Поскольку компании все больше стремятся оптимизировать процессы закупок и сокращать издержки, ожидается, что Европа сохранит свою лидирующую роль на рынке, чему будут способствовать благоприятное регулирование, передовая технологическая инфраструктура и высококвалифицированная рабочая сила.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке закупок как услуг»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста на рынке закупок как услуг с долей в , что обусловлено быстрой цифровизацией, значительными инвестициями в технологические достижения и расширением среднего класса в странах с развивающейся экономикой.

- Китай занимает значительную долю благодаря своей быстрорастущей экономике, растущему спросу на цифровую трансформацию в сфере закупок и растущему внедрению облачных платформ.

- Рост в регионе электронной коммерции, производства и розничной торговли подпитывает спрос на более эффективные решения по закупкам для управления сложными цепочками поставок, оптимизации затрат и рационализации операций. Местные поставщики также вносят свой вклад, предлагая индивидуальные решения по закупкам как услугам, адаптированные под уникальные потребности региональных отраслей

- Благодаря мощной государственной поддержке цифровых инициатив, государственно-частному сотрудничеству и расширению доступа к облачным платформам Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке, и ожидается, что устойчивый рост сохранится до 2032 года.

Доля рынка услуг по закупкам

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Accenture (Ирландия)

- Infosys Limited (Индия)

- Эгида (Индия)

- Xchanging (Великобритания)

- Генпакт (США)

- TATA Consultancy Services Limited (Индия)

- HCL Technologies Limited (Индия)

- WNS (Holdings) Ltd. (Индия)

- Wipro (Индия)

- Капджемини (Франция)

- IBM (США)

Последние события на мировом рынке закупок как услуг

- В ноябре 2022 года IBM и Vodafone объединились для изучения квантово-безопасной криптографии и квантовых вычислений . Это партнерство направлено на улучшение систем безопасности, удовлетворяя растущую потребность в защите данных от будущих угроз квантовых вычислений. Развитие квантово-безопасной криптографии может существенно повлиять на отрасли, включая закупки, установив новые стандарты шифрования и безопасности данных.

- В январе 2022 года Bain & Company приобрела Proxima, усилив свою экспертизу в цепочке поставок и закупках. Приобретение усиливает предложения Bain по закупкам за счет интеграции специализированных знаний Proxima. Этот шаг повышает способность Bain предоставлять более стратегические и основанные на данных решения по закупкам, удовлетворяя растущий спрос на эффективность на сложном мировом рынке

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЗАКУПОК КАК УСЛУГ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 ИССЛЕДОВАНИЯ СИТУАЦИЙ

5.2 НОРМАТИВНАЯ БАЗА

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГИ, ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 УПРАВЛЕНИЕ КОНТРАКТАМИ

6.3 УПРАВЛЕНИЕ КАТЕГОРИЯМИ

6.4 УПРАВЛЕНИЕ ПРОЦЕССАМИ

6.5 УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

6.6 УПРАВЛЕНИЕ РАСХОДАМИ

6.7 СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

6.8 ДРУГИЕ

7 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГИ, ПО РАЗМЕРУ ОРГАНИЗАЦИИ

7.1 ОБЗОР

7.2 МАЛЫЕ ОРГАНИЗАЦИИ

7.3 ОРГАНИЗАЦИИ СРЕДНЕГО МАСШТАБА

7.4 КРУПНЫЕ ОРГАНИЗАЦИИ

8 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

8.1 ОБЗОР

8.2 БФСИ

8.2.1 ПО КОМПОНЕНТАМ

8.2.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.2.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.2.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.2.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.2.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.2.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.2.1.7. .ДРУГИЕ

8.3 ИТ и ТЕЛЕКОММУНИКАЦИИ

8.3.1 ПО КОМПОНЕНТАМ

8.3.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.3.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.3.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.3.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.3.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.3.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.3.1.7. .ДРУГИЕ

8.4 ЗДРАВООХРАНЕНИЕ

8.4.1 ПО КОМПОНЕНТАМ

8.4.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.4.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.4.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.4.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.4.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.4.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.4.1.7. .ДРУГИЕ

8.5 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

8.5.1 ПО КОМПОНЕНТАМ

8.5.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.5.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.5.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.5.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.5.1.5. .УПРАВЛЕНИЕ РАСХОДАМИ

8.5.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.5.1.7. .ДРУГИЕ

8.6 ПУТЕШЕСТВИЯ И ГОСТЕПРИИМСТВО

8.6.1 ПО КОМПОНЕНТАМ

8.6.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.6.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.6.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.6.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.6.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.6.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.6.1.7. .ДРУГИЕ

8.7 ПРОИЗВОДСТВО

8.7.1 ПО КОМПОНЕНТАМ

8.7.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.7.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.7.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.7.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.7.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.7.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.7.1.7. .ДРУГИЕ

8.8 РОЗНИЧНАЯ ТОРГОВЛЯ И ТОВАРЫ ПОТРЕБИТЕЛЬСКОГО НАРОДА

8.8.1 ПО КОМПОНЕНТАМ

8.8.1.1 УПРАВЛЕНИЕ КОНТРАКТАМИ

8.8.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.8.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.8.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.8.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.8.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.8.1.7. .ДРУГИЕ

8.9 ДРУГИЕ

8.9.1 ПО КОМПОНЕНТАМ

8.9.1.1. .УПРАВЛЕНИЕ КОНТРАКТАМИ

8.9.1.2. .УПРАВЛЕНИЕ КАТЕГОРИЯМИ

8.9.1.3. УПРАВЛЕНИЕ ПРОЦЕССАМИ

8.9.1.4. УПРАВЛЕНИЕ ТРАНЗАКЦИЯМИ

8.9.1.5. УПРАВЛЕНИЕ РАСХОДАМИ

8.9.1.6. СТРАТЕГИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ

8.9.1.7. .ДРУГИЕ

9 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГИ, ПО РЕГИОНАМ

Глобальный рынок ЗАКУПОК КАК УСЛУГИ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

9.1 СЕВЕРНАЯ АМЕРИКА

9.1.1 США

9.1.2 КАНАДА

9.1.3 МЕКСИКА

9.2 ЕВРОПА

9.2.1 ГЕРМАНИЯ

9.2.2 ФРАНЦИЯ

9.2.3 Великобритания

9.2.4 ИТАЛИЯ

9.2.5 ИСПАНИЯ

9.2.6 РОССИЯ

9.2.7 ТУРЦИЯ

9.2.8 БЕЛЬГИЯ

9.2.9 НИДЕРЛАНДЫ

9.2.10 ШВЕЙЦАРИЯ

9.2.11 ОСТАЛЬНАЯ ЕВРОПА

9.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.3.1 ЯПОНИЯ

9.3.2 КИТАЙ

9.3.3 ЮЖНАЯ КОРЕЯ

9.3.4 ИНДИЯ

9.3.5 АВСТРАЛИЯ

9.3.6 СИНГАПУР

9.3.7 ТАИЛАНД

9.3.8 МАЛАЙЗИЯ

9.3.9 ИНДОНЕЗИЯ

9.3.10 ФИЛИППИНЫ

9.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

9.4 ЮЖНАЯ АМЕРИКА

9.4.1 БРАЗИЛИЯ

9.4.2 АРГЕНТИНА

9.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.5.1 ЮЖНАЯ АФРИКА

9.5.2 ЕГИПЕТ

9.5.3 САУДОВСКАЯ АРАВИЯ

9.5.4 ОАЭ

9.5.5 ИЗРАИЛЬ

9.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

10 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГИ, ЛАНДШАФТ КОМПАНИИ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

10.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

10.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

10.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

10.7 РАСШИРЕНИЯ

10.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

10.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

11 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГИ, АНАЛИЗ SWOT И DBMR

12 ГЛОБАЛЬНЫЙ РЫНОК ЗАКУПОК КАК УСЛУГ, ПРОФИЛЬ КОМПАНИИ

12.1 АКЦЕНТУР ПЛК

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АНАЛИЗ ДОХОДОВ

12.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.2 ООО «ГЕНПАКТ»

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.3 ИНФОСИС ЛИМИТЕД

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.4 ТЕХНОЛОГИИ КА

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ ДОХОДОВ

12.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.5 GEP

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ ДОХОДОВ

12.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.6 XCHANGING SOLUTIONS LTD

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АНАЛИЗ ДОХОДОВ

12.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

12.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.7 КОНСАЛТИНГОВЫЕ УСЛУГИ ТАТА

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АНАЛИЗ ДОХОДОВ

12.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.8 WIPRO ЛИМИТЕД

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АНАЛИЗ ДОХОДОВ

12.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

12.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.9 HCL TECHNOLOGIES LIMITED

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АНАЛИЗ ДОХОДОВ

12.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

12.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.1 КОРПОРАЦИЯ IBM

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АНАЛИЗ ДОХОДОВ

12.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.11 КАПДЖЕМИНИ ЮВ

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АНАЛИЗ ДОХОДОВ

12.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.12 ПРОКСИМА ПРОКЮРЕМЕНТ ООО

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АНАЛИЗ ДОХОДОВ

12.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.13 WNS ГЛОБАЛЬНЫЙ

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АНАЛИЗ ДОХОДОВ

12.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.14 RFCODE

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АНАЛИЗ ДОХОДОВ

12.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.15 ЭГИДА

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АНАЛИЗ ДОХОДОВ

12.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.16 КОРБУС

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АНАЛИЗ ДОХОДОВ

12.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

12.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.17 CEPROCS

12.17.1 ОБЗОР КОМПАНИИ

12.17.2 АНАЛИЗ ДОХОДОВ

12.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.18 КРОНОС ГРУПП

12.18.1 ОБЗОР КОМПАНИИ

12.18.2 АНАЛИЗ ДОХОДОВ

12.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.19 BEROE, INC

12.19.1 ОБЗОР КОМПАНИИ

12.19.2 АНАЛИЗ ДОХОДОВ

12.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.2 ЭДС ИНТЕРНЕШНЛ

12.20.1 ОБЗОР КОМПАНИИ

12.20.2 АНАЛИЗ ДОХОДОВ

12.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.21 ДОБЫЧА ДРАКОНА

12.21.1 ОБЗОР КОМПАНИИ

12.21.2 АНАЛИЗ ДОХОДОВ

12.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.22 SAP ARIBA

12.22.1 ОБЗОР КОМПАНИИ

12.22.2 АНАЛИЗ ДОХОДОВ

12.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.23 БАСОВАР

12.23.1 ОБЗОР КОМПАНИИ

12.23.2 АНАЛИЗ ДОХОДОВ

12.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.24 ДЖАГГЕР

12.24.1 ОБЗОР КОМПАНИИ

12.24.2 АНАЛИЗ ДОХОДОВ

12.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, УКАЗАННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

13 ЗАКЛЮЧЕНИЕ

14 АНКЕТА

15 СВЯЗАННЫХ ОТЧЕТОВ

16 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.