Global Pulmonary Respiratory Drug Delivery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

68.19 Million

USD

112.85 Million

2025

2033

USD

68.19 Million

USD

112.85 Million

2025

2033

| 2026 –2033 | |

| USD 68.19 Million | |

| USD 112.85 Million | |

| % | |

|

Сегментация мирового рынка лекарственных препаратов для лечения заболеваний легких и дыхательной системы по продуктам (тип лекарственной формы и тип устройства), типу баллончиков (обычные баллончики и баллончики с покрытием), применению (хроническая обструктивная болезнь легких, астма и муковисцидоз), каналам сбыта (розничные аптеки, больничные аптеки и электронная коммерция), конечным пользователям (больницы, клиники и учреждения по уходу на дому) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы

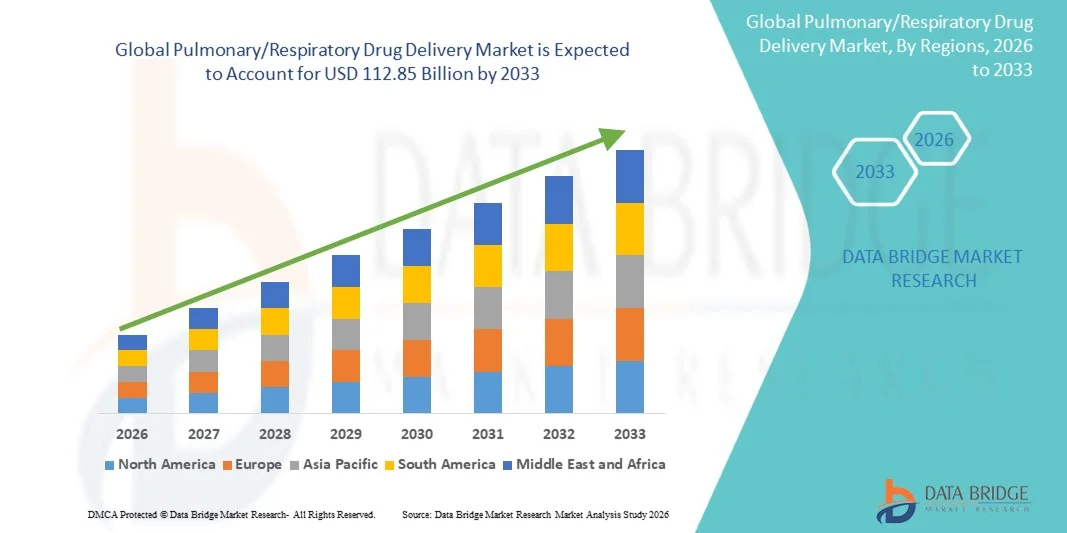

- Объем мирового рынка лекарственных препаратов для лечения заболеваний легких/дыхательной системы в 2025 году оценивался в 68,19 млрд долларов США и, как ожидается, достигнет 112,85 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности респираторных заболеваний, таких как астма, хроническая обструктивная болезнь легких (ХОБЛ) и муковисцидоз, а также достижениями в области разработки лекарственных препаратов и технологий их доставки.

- Кроме того, растущая осведомленность пациентов и медицинских работников о преимуществах адресной доставки лекарственных препаратов в легкие, таких как быстрое начало действия, улучшенная биодоступность и снижение системных побочных эффектов, стимулирует внедрение этих решений. Эти факторы в совокупности ускоряют распространение препаратов для доставки лекарств в легкие/дыхательную систему, тем самым значительно способствуя росту отрасли.

Анализ рынка доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы

- Рынок доставки лекарственных препаратов в дыхательные пути демонстрирует значительный рост благодаря увеличению распространенности респираторных заболеваний, таких как астма, ХОБЛ и другие хронические заболевания легких, что стимулирует спрос на передовые решения в области доставки лекарственных препаратов.

- Кроме того, технологические достижения в области ингаляторов, небулайзеров и других устройств для доставки лекарств, в сочетании с растущим пониманием пациентоориентированного подхода к лечению и самостоятельного применения лекарственных препаратов, ускоряют внедрение на рынке и стимулируют рост отрасли.

- Северная Америка доминировала на рынке доставки лекарственных препаратов для дыхательной системы, занимая наибольшую долю выручки в 43,5% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и присутствием ключевых игроков отрасли. В США наблюдался существенный рост в сегменте решений для доставки лекарственных препаратов в дыхательную систему, особенно в больницах, клиниках и учреждениях по уходу на дому, чему способствовали инновации в ингаляторах, небулайзерах и современных устройствах для доставки лекарственных препаратов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы в течение прогнозируемого периода, с темпами роста в 24%, что обусловлено растущей распространенностью респираторных заболеваний, увеличением расходов на здравоохранение, активизацией фармацевтических исследований и расширением доступа пациентов к передовым технологиям доставки лекарственных препаратов в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент простых баллончиков занимал наибольшую долю рынка — 61%, что было обусловлено их экономичностью, совместимостью с большинством ингаляционных устройств и широким применением в существующих методах лечения астмы и ХОБЛ.

Обзор отчета и сегментация рынка лекарственных препаратов для лечения заболеваний легких/дыхательной системы

|

Атрибуты |

Ключевые рыночные тенденции в области доставки лекарственных препаратов в легкие/дыхательную систему. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка доставки лекарственных препаратов в легкие/дыхательную систему

« Достижения в области технологий и рецептур медицинских устройств »

- Одной из основных тенденций на мировом рынке препаратов для лечения заболеваний легких и дыхательной системы является непрерывное развитие передовых ингаляционных устройств, небулайзеров и ингаляторов сухого порошка, которые повышают эффективность доставки лекарств и улучшают соблюдение пациентами режима лечения.

- Например, в июне 2024 года компания Teva Pharmaceutical выпустила свой новейший ингалятор сухого порошка (DPI), разработанный для оптимизации доставки дозы в легкие и уменьшения осаждения в ротоглоточной области.

- Современные устройства разрабатываются с учетом портативности, простоты использования и интеграции с цифровыми медицинскими решениями для обеспечения более эффективного контроля за соблюдением дозировки.

- Последние инновации направлены на минимизацию побочных эффектов, увеличение скорости осаждения в легких и обеспечение точного дозирования, что особенно важно при хронических респираторных заболеваниях, таких как астма и ХОБЛ.

- Пациенты и медицинские работники все чаще используют устройства с эргономичным дизайном, предварительно отмеренными дозами и улучшенными лекарственными формами, что создает более удобный для пациентов подход к лечению респираторных заболеваний.

- Компании инвестируют в комбинированные методы лечения, которые объединяют бронходилататоры и кортикостероиды в одном устройстве для повышения эффективности терапии.

- Продолжающиеся исследования направлены на разработку методов доставки биологических лекарственных препаратов путем ингаляции, что может открыть новые терапевтические возможности для лечения тяжелых респираторных заболеваний.

- В условиях растущей распространенности респираторных заболеваний во всем мире эти инновации в области медицинских устройств и лекарственных форм меняют подходы к лечению и улучшают результаты лечения пациентов.

Динамика рынка доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы

Водитель

«Растущая распространенность респираторных заболеваний»

- Увеличение заболеваемости респираторными заболеваниями, такими как астма, хроническая обструктивная болезнь легких (ХОБЛ) и муковисцидоз, является ключевым фактором роста рынка.

- Например, в марте 2025 года Всемирная организация здравоохранения (ВОЗ) сообщила о 12-процентном увеличении распространенности астмы среди взрослых в Северной Америке и Европе за последние пять лет.

- Повышение уровня загрязнения воздуха, урбанизация и повреждение легких, связанное с курением, способствуют росту числа пациентов, нуждающихся в решениях для доставки лекарственных препаратов в легкие.

- Медицинские работники уделяют особое внимание ранней диагностике и поддерживающей терапии, чтобы сократить количество госпитализаций и улучшить качество жизни пациентов с хроническими респираторными заболеваниями.

- Растет спрос на портативные и простые в использовании устройства для доставки лекарств, особенно среди детей и пожилых людей, для обеспечения соблюдения предписанного режима лечения.

- Правительства и медицинские учреждения проводят информационные программы и предоставляют субсидированный доступ к ингаляционной терапии, что способствует дальнейшему внедрению этого метода лечения.

- Выпуск дженериков наряду с фирменными медицинскими изделиями повышает доступность и ценовую доступность, способствуя широкому применению как в развитых, так и в развивающихся странах.

- В целом, сочетание растущей распространенности заболеваний и улучшения инфраструктуры здравоохранения подпитывает устойчивый спрос на лекарственные препараты для лечения заболеваний легких и дыхательной системы.

Сдержанность/Вызов

« Высокая стоимость медицинских устройств и нормативные препятствия »

- Высокая стоимость современных ингаляционных устройств и систем доставки лекарств может ограничивать их внедрение, особенно в регионах с высокой чувствительностью к ценам и в развивающихся странах.

- Например, современные интеллектуальные небулайзеры и комбинированные ингаляторы часто стоят на 30–50% дороже традиционных ингаляторов, что делает их менее доступными для пациентов с низким уровнем дохода.

- Жесткие нормативные требования к одобрению медицинских изделий и клинической валидации могут задерживать запуск продукции, увеличивая затраты на разработку.

- Различия в нормативных требованиях в разных регионах, например, одобрение FDA в США и маркировка CE в Европе, создают сложности для производителей, расширяющих свою деятельность на глобальном уровне.

- Кроме того, для обеспечения правильного использования устройства необходимы обучение пациентов и надлежащая подготовка, поскольку неправильная техника ингаляции может значительно снизить терапевтическую эффективность.

- Медицинские учреждения и производители вынуждены инвестировать в программы обучения и информационные кампании, что увеличивает операционные расходы.

- Сочетание стоимости устройства, требований к соблюдению нормативных требований и необходимости обучения пользователей может создавать временные препятствия для более быстрого внедрения на рынке.

- Для преодоления этих проблем необходимы постоянные инновации, оптимизация затрат и согласованные нормативные акты для обеспечения долгосрочного роста рынка.

Обзор рынка доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы

Рынок сегментирован по типу продукции, типу баллонов, областям применения, каналам сбыта и конечным пользователям.

• По продукту

Рынок препаратов для лечения заболеваний легких/дыхательной системы сегментирован по типу лекарственной формы и типу устройства. Сегмент лекарственных форм занимал наибольшую долю рынка — 52% в 2025 году, что обусловлено высоким спросом на дозированные ингаляторы, ингаляторы сухого порошка и небулайзерные растворы, обеспечивающие точную доставку лекарственного средства. В клинической практике предпочтение отдается лекарственным формам с улучшенной биодоступностью, повышенным осаждением в легких и сниженными системными побочными эффектами. Фармацевтические компании все чаще инвестируют в комбинированную терапию, например, в комбинации кортикостероидов и бронходилататоров, для повышения приверженности пациентов к лечению. Этот сегмент выигрывает от наличия разрешений регулирующих органов и широкой доступности в больничных и розничных каналах. Лекарственные формы позволяют стандартизировать дозировку, упрощают хранение и совместимы с различными устройствами доставки. Ведущие производители сосредоточены на расширении ассортимента дженериков и брендированных препаратов для удовлетворения потребностей как развитых, так и развивающихся рынков. Клиническое предпочтение лекарственных форм, минимизирующих ошибки при введении, дополнительно поддерживает этот сегмент. Постоянные инновации в вспомогательных веществах и носителях доставки повышают стабильность и срок годности лекарственных средств. Конструкции, ориентированные на пациента, такие как ингаляторы, активируемые дыханием, еще больше способствуют распространению на рынке. Образовательные программы для пациентов по правильной технике ингаляции укрепляют доминирующее положение этого сегмента. Рост числа хронических респираторных заболеваний и увеличение численности пожилого населения также поддерживают значимость этого сегмента. В целом, лекарственные формы сохраняют свои позиции благодаря широкому клиническому признанию и масштабируемости производства.

Ожидается, что сегмент «Типы устройств» продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,2% в период с 2026 по 2033 год, поскольку медицинские работники и пациенты все чаще отдают предпочтение портативным, удобным и технологически продвинутым системам доставки лекарств. Набирают популярность такие устройства, как портативные небулайзеры, «умные» ингаляторы и цифровые устройства для мониторинга соблюдения режима лечения. Рост спроса в условиях домашнего ухода за больными и повышение осведомленности о правильном использовании устройств поддерживают этот рост. Производители разрабатывают эргономичные, легкие и энергоэффективные устройства для повышения соблюдения пациентами режима лечения. Интеграция счетчиков доз и отслеживания соблюдения режима лечения становится стандартом. Внедрение особенно широко распространено на развивающихся рынках благодаря государственным инициативам и улучшению инфраструктуры здравоохранения. Инновации в устройствах, которые уменьшают ошибки при ингаляции и улучшают осаждение в легких, повышают клинические результаты. Сегмент выигрывает от тенденций в области телемедицины, позволяющих удаленно отслеживать режим ингаляции пациентов. Больницы и клиники все чаще приобретают передовые устройства для эффективного лечения хронических респираторных заболеваний. Повышенная портативность и возможность использования несколькими пациентами еще больше способствуют внедрению. Растущая потребность в персонализированной терапии и управлении заболеваниями способствует устойчивому росту.

• По типу контейнера

В зависимости от типа баллончиков рынок сегментируется на обычные и покрытые баллончики. Сегмент обычных баллончиков занимал наибольшую долю рынка — 61% в 2025 году, благодаря их экономичности, совместимости с большинством ингаляционных устройств и широкому применению в существующих методах лечения астмы и ХОБЛ. Больницы и розничные аптеки предпочитают обычные баллончики из-за их стандартизации и доказанной надежности. Сегмент поддерживается обширными производственными мощностями и знанием нормативных требований, что позволяет быстро масштабировать производство. Пациенты получают преимущества от привычных методов дозирования и упрощения обращения с устройством. Обычные баллончики широко доступны в разных регионах, включая развитые и развивающиеся рынки. Фармацевтические компании отдают приоритет обычным баллончикам для генерических и фирменных препаратов из-за более низких производственных затрат. Лидерство сегмента подкрепляется предпочтением врачей к предсказуемой эффективности и стабильной доставке лекарственного средства. Простая упаковка и удобство хранения повышают удобство для пациентов. Образовательные кампании подчеркивают правильную подготовку баллончиков к использованию и обращение с ними, что еще больше способствует их внедрению. Этот сегмент также выигрывает от стабильного спроса в рамках контрактов на закупку для больниц и государственных программ. В целом, простые канистры продолжают доминировать благодаря своей доступности, экономичности и клиническому доверию.

Ожидается, что сегмент баллончиков с покрытием продемонстрирует самый быстрый рост со среднегодовым темпом роста 8,7% в период с 2026 по 2033 год, чему способствуют улучшенная стабильность лекарственных препаратов, увеличенный срок годности и снижение адгезии частиц лекарственного средства к стенкам баллончиков. Баллончики с покрытием предпочтительны для специализированных составов и высокоэффективных биологических препаратов. Растущее внимание к точному дозированию и оптимизации составов способствует их внедрению. Рост особенно заметен на рынках с высоким уровнем дохода, где широко распространены передовые методы лечения. Сегмент выигрывает от растущего использования в комбинированной терапии и новых ингаляционных препаратах. Регуляторные разрешения и запатентованные покрытия повышают дифференциацию продукции. Пациенты получают выгоду от стабильного дозирования и сокращения отходов. Производители инвестируют в технологии нанесения покрытий для улучшения характеристик устройств и результатов лечения пациентов. Расширение каналов электронной коммерции и прямая доставка пациентам дополнительно стимулируют рост рынка. Внедрение баллончиков с покрытием соответствует тенденции персонализированной терапии и повышения эффективности лечения.

• По заявлению

В зависимости от области применения рынок сегментирован на хроническую обструктивную болезнь легких (ХОБЛ), астму и муковисцидоз. Сегмент ХОБЛ занимал наибольшую долю рынка — 44% в 2025 году, что обусловлено ростом распространенности ХОБЛ во всем мире, особенно среди пожилого населения и в регионах с высоким уровнем курения. Пациенты с ХОБЛ нуждаются в ежедневной поддерживающей терапии, длительном применении ингаляционных препаратов и комбинированных решениях для доставки лекарств, что увеличивает общий спрос. Медицинские работники отдают приоритет решениям для доставки лекарств, обеспечивающим соблюдение режима лечения, минимизирующим обострения и оптимизирующим функцию легких. Технологические достижения в разработке ингаляторов и небулайзеров улучшили управление заболеванием. Государственные программы здравоохранения, направленные на лечение ХОБЛ, и схемы возмещения расходов больницам дополнительно поддерживают доминирование сегмента. Информационно-просветительские кампании по ранней диагностике и правильному соблюдению режима лечения увеличивают использование средств для доставки лекарств в легкие. Хронический характер заболевания обеспечивает стабильный и повторяющийся спрос. Клинические испытания новых методов лечения также укрепляют позиции сегмента. Больницы, клиники и учреждения по уходу на дому внедряют долгосрочные планы лечения. Рост численности пожилого населения и повышение уровня загрязнения окружающей среды являются ключевыми факторами. Программы лечения ХОБЛ, ориентированные на самолечение и уход на дому, укрепляют лидерство в этом сегменте.

Ожидается, что сегмент лечения астмы продемонстрирует самый быстрый рост со среднегодовым темпом роста в 7,8% в период с 2026 по 2033 год, чему способствуют растущая распространенность астмы среди детей и взрослых, увеличение загрязнения окружающей среды и программы повышения осведомленности. Ориентированные на пациента устройства и удобные в использовании ингаляторы улучшают приверженность лечению и способствуют его внедрению. Школы и педиатрические клиники внедряют образовательные инициативы по использованию ингаляторов. Внедрение комбинированной терапии для лучшего контроля симптомов еще больше стимулирует рост. Быстрая урбанизация и индустриализация способствуют увеличению заболеваемости астмой, особенно в развивающихся странах. Телемедицина и программы домашнего мониторинга способствуют расширению использования. Инновационные типы устройств и варианты лекарственных форм повышают приверженность пациентов лечению. Расширение рынка дополнительно поддерживается каналами электронной коммерции и розничной торговли лекарствами. Инвестиции фармацевтических компаний в разработку методов лечения астмы укрепляют этот сегмент. Усовершенствованные технологии доставки лекарств обеспечивают лучшие результаты лечения и удовлетворенность пациентов.

• По каналам сбыта

По каналам сбыта рынок сегментируется на розничные аптеки, больничные аптеки и электронную коммерцию. Сегмент розничных аптек занимал наибольшую долю рынка — 47% в 2025 году, поскольку аптеки остаются основным пунктом доступа к лечению хронических респираторных заболеваний. Розничные аптеки обеспечивают широкое географическое покрытие и удобный доступ для пациентов. Сегмент выигрывает от налаженных цепочек поставок фармацевтической продукции, страховых выплат и программ лояльности. Медицинские работники часто направляют пациентов в розничные аптеки для регулярного пополнения запасов лекарств по рецептам. Рекламные кампании, консультации фармацевтов и психологическая поддержка пациентов повышают приверженность лечению. Сегмент также поддерживает как фирменные, так и генерические лекарственные препараты. Доступность розничной торговли в городских и полугородских регионах еще больше укрепляет его доминирование. Доверие потребителей к экспертизе фармацевтов стимулирует предпочтения. Проникновение на рынок в развивающихся странах расширяется благодаря аптечным сетям.

Ожидается, что сегмент электронной коммерции продемонстрирует самый быстрый рост со среднегодовым темпом роста в 10,1% в период с 2026 по 2033 год, чему способствуют рост онлайн-продаж фармацевтических препаратов, расширение использования цифровых технологий в здравоохранении и удобство доставки на дом. Пациенты предпочитают онлайн-покупки для лечения хронических заболеваний, оформления подписок на повторные рецепты и обеспечения конфиденциальности. Пандемия COVID-19 ускорила внедрение онлайн-аптек и программ доставки на дом. Сегмент выигрывает от стратегий прямого маркетинга для пациентов, цифровых инструментов контроля за соблюдением режима лечения и безопасных онлайн-платформ для платежей. Проникновение электронной коммерции наиболее высоко в развитых регионах, но быстро растет и в развивающихся странах.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники и учреждения по уходу на дому. Сегмент больниц занимал наибольшую долю рынка — 53% в 2025 году, что обусловлено внедрением передовых методов лечения легочных заболеваний, программ управления хроническими заболеваниями и мониторинга в больницах. Больницы закупают широкий спектр устройств и лекарственных препаратов для стационарного и амбулаторного лечения. Интеграция с электронными медицинскими картами и системами мониторинга пациентов обеспечивает соблюдение режима лечения. Клинические испытания и исследовательские программы дополнительно укрепляют закупки больниц. Больницы получают выгоду от оптовых закупок и долгосрочных контрактов на поставку. Городские больницы в регионах с высокой распространенностью заболеваний составляют большую часть спроса. Сегмент поддерживается страховым покрытием и государственными программами здравоохранения.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,5% в период с 2026 по 2033 год, чему способствуют растущее внедрение дистанционного ухода, телемедицинские программы и увеличение самостоятельного применения лекарственных препаратов. Портативные небулайзеры и ингаляторы позволяют проводить лечение хронических респираторных заболеваний на дому. Рост обусловлен старением населения, распространенностью хронических заболеваний и предпочтением пациентов к домашнему уходу. Расширение услуг домашнего здравоохранения, цифровые решения для контроля соблюдения режима лечения и инициативы по обучению пациентов дополнительно способствуют внедрению на рынке. Домашняя терапия сокращает количество посещений больниц и общие затраты на лечение.

Региональный анализ рынка препаратов для лечения заболеваний легких/дыхательной системы

- Северная Америка доминировала на рынке доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы, занимая наибольшую долю выручки в 43,5% в 2025 году.

- Развитие отрасли обусловлено хорошо развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и присутствием ключевых игроков отрасли.

- Рынок решений для доставки лекарственных препаратов в легкие/дыхательные пути продемонстрировал существенный рост, особенно в больницах, клиниках и учреждениях по уходу на дому, чему способствовали инновации в ингаляторах, небулайзерах и современных устройствах для доставки лекарственных препаратов.

Анализ рынка препаратов для лечения заболеваний легких и дыхательной системы США

В 2025 году рынок систем доставки лекарственных препаратов для лечения заболеваний легких и дыхательной системы США занял наибольшую долю выручки в Северной Америке, чему способствовало растущее внедрение инновационных ингаляционных методов лечения и портативных систем доставки лекарств. Увеличение распространенности респираторных заболеваний, таких как астма, ХОБЛ и муковисцидоз, а также повышение осведомленности пациентов о решениях, повышающих приверженность лечению, стимулируют расширение рынка. Интеграция цифровых технологий мониторинга и «умных» ингаляторов еще больше повышает эффективность лечения и улучшает результаты лечения пациентов.

Анализ европейского рынка препаратов для лечения заболеваний легких и дыхательной системы

Прогнозируется, что европейский рынок систем доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют растущая распространенность респираторных заболеваний, увеличение расходов на здравоохранение и жесткая нормативная поддержка передовых устройств для доставки лекарственных препаратов. Рост наблюдается в больницах, клиниках и в сфере домашнего ухода, а запуск новых продуктов и инновации способствуют развитию рынка.

Анализ рынка препаратов для лечения заболеваний легких и дыхательной системы Великобритании

Ожидается, что рынок лекарственных препаратов для лечения заболеваний легких/дыхательной системы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье дыхательной системы и все более широкое внедрение современных ингаляционных устройств. Больницы, клиники и службы домашнего ухода все чаще используют небулайзеры, ингаляторы и портативные системы доставки лекарств для улучшения результатов лечения пациентов.

Анализ рынка лекарственных препаратов для лечения заболеваний легких и дыхательной системы в Германии

Ожидается, что рынок систем доставки лекарственных препаратов для лечения заболеваний легких/дыхательной системы в Германии будет неуклонно расти, чему способствует растущий спрос на технологически совершенные, энергоэффективные и удобные в использовании решения для доставки лекарств. Растущая распространенность хронических респираторных заболеваний в сочетании с хорошо развитой инфраструктурой здравоохранения и государственной поддержкой способствует внедрению таких систем как в больницах, так и на дому.

Анализ рынка препаратов для лечения заболеваний легких и дыхательной системы в Азиатско-Тихоокеанском регионе

Рынок лекарственных препаратов для лечения заболеваний легких и дыхательной системы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 24% в течение прогнозируемого периода, чему способствуют рост распространенности респираторных заболеваний, увеличение расходов на здравоохранение и расширение доступа к инновационным устройствам для доставки лекарств. В таких странах, как Китай, Индия и Япония, наблюдается значительное внедрение ингаляторов, небулайзеров и портативных систем мониторинга, чему способствуют государственные инициативы и местные производственные мощности.

Анализ рынка лекарственных препаратов для лечения заболеваний легких и дыхательной системы в Японии

Рынок лекарственных препаратов для лечения заболеваний легких и дыхательной системы Японии переживает стремительный рост благодаря высокой распространенности респираторных заболеваний, старению населения и растущему спросу на удобные и эффективные решения для доставки лекарств. Больницы и организации, оказывающие помощь на дому, все чаще внедряют передовые ингаляционные методы лечения и подключенные устройства для улучшения мониторинга состояния пациентов и повышения приверженности лечению.

Анализ рынка лекарственных препаратов для лечения заболеваний легких и дыхательной системы в Китае

В 2025 году китайский рынок систем доставки лекарственных препаратов для лечения заболеваний легких и дыхательной системы занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост численности среднего класса и широкое внедрение современных медицинских технологий. Увеличение распространенности респираторных заболеваний и расширение доступа к инновационным устройствам для доставки лекарственных препаратов в больницах, клиниках и на дому являются ключевыми факторами, поддерживающими рост рынка.

Доля рынка препаратов для лечения заболеваний легких/дыхательной системы

В отрасли доставки лекарственных препаратов для лечения заболеваний легких и дыхательной системы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GlaxoSmithKline (Великобритания)

- АстраЗенека (Великобритания)

- Teva Pharmaceutical Industries (Израиль)

- Сумитомо Фарма (Япония)

- Санофи (Франция)

- Новартис (Швейцария)

- Boehringer Ingelheim (Германия)

- Ципла (Индия)

- Джонсон и Джонсон (США)

- AbbVie (США)

- Chiesi Farmaceutici (Италия)

- Medtronic (США)

- ResMed (Австралия)

- United Therapeutics (США)

- Хандок (Южная Корея)

- Amneal Pharmaceuticals (США)

- Hikma Pharmaceuticals (Иордания)

- Компания Perrigo (США)

- Неофарм (Израиль)

Последние разработки на мировом рынке лекарственных препаратов для лечения заболеваний легких/дыхательной системы.

- В июне 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ингаляционный препарат Ohtuvayre компании Verona Pharma для лечения хронической обструктивной болезни легких (ХОБЛ). Было показано, что эта нестероидная ингаляционная терапия улучшает функцию легких у пациентов с ХОБЛ средней и тяжелой степени, что является значительным шагом вперед в разработке методов лечения.

- В июле 2025 года компания Merck & Co. объявила о приобретении Verona Pharma примерно за 10 миллиардов долларов, в результате чего ингаляционная терапия ХОБЛ от Verona была включена в портфель кардиопульмональных препаратов Merck. Этот шаг расширил присутствие Merck в области доставки лекарственных средств в легкие и укрепил ее портфель разработок в области респираторной терапии.

- В апреле 2025 года компания Regeneron/Sanofi получила одобрение FDA на препарат Dupixent (дупилумаб) в качестве первой биологической терапии для пациентов с неконтролируемой ХОБЛ с высоким уровнем эозинофилов. Это одобрение представило новый механизм действия, направленный на снижение воспаления дыхательных путей, превосходящий возможности стандартных ингаляторов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.