Global Radar Transmitter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.81 Billion

USD

6.17 Billion

2025

2033

USD

3.81 Billion

USD

6.17 Billion

2025

2033

| 2026 –2033 | |

| USD 3.81 Billion | |

| USD 6.17 Billion | |

| % | |

|

Сегментация мирового рынка радиолокационных передатчиков по дальности действия (диапазоны C и X, K, W и другие), типу (контактный и бесконтактный), отраслям промышленности (военная и оборонная, нефтегазовая, химическая, горнодобывающая, водоочистка, телекоммуникации, пищевая промышленность и другие), типу продукции (ближнего, среднего и дальнего действия) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка радиолокационных передатчиков

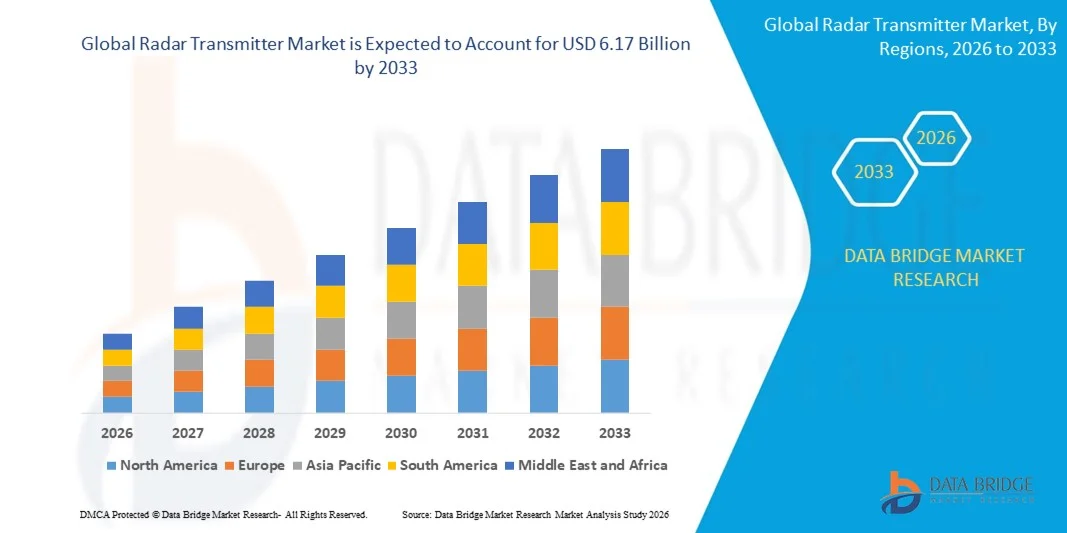

- Объем мирового рынка радиолокационных передатчиков в 2025 году оценивался в 3,81 млрд долларов США и, как ожидается, достигнет 6,17 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением решений для измерения уровня на основе радаров в таких отраслях, как нефтегазовая, химическая, водоочистная и энергетическая промышленность.

- Кроме того, растущие инвестиции в промышленную автоматизацию и оптимизацию процессов способствуют значительному расширению рынка.

Анализ рынка радиолокационных передатчиков

- Рынок демонстрирует устойчивый рост, обусловленный переходом от традиционных ультразвуковых и механических датчиков к передовым радиолокационным передатчикам благодаря их более высокой точности, долговечности и совместимости с развивающимися промышленными стандартами.

- Усиление внимания к безопасности эксплуатации, мониторингу в режиме реального времени и эффективности в обрабатывающей и перерабатывающей промышленности продолжает способствовать внедрению этих технологий на рынке.

- Северная Америка доминировала на рынке радарных передатчиков, занимая наибольшую долю выручки в 2025 году, что было обусловлено активным внедрением технологий промышленной автоматизации и растущей потребностью в точном измерении уровня и расхода в обрабатывающей промышленности.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке радиолокационных передатчиков , чему способствуют быстрая индустриализация, расширение производственных секторов и растущие инвестиции в оборонную промышленность и развитие инфраструктуры.

- В 2025 году сегмент C- и X-диапазонов занимал наибольшую долю рынка по выручке, что обусловлено их широким применением в промышленных системах измерения уровня и расхода благодаря стабильной работе в различных условиях окружающей среды. Эти диапазоны широко используются в таких отраслях, как нефтегазовая, химическая промышленность и водоочистка, благодаря их способности обеспечивать надежные показания с минимальными помехами.

Обзор отчета и сегментация рынка радиолокационных передатчиков

|

Атрибуты |

Ключевые аспекты рынка радиолокационных передатчиков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Emerson Electric Co. (США) |

|

Рыночные возможности |

• Растущий спрос на бесконтактные измерения уровня • Растущее внедрение радиолокационных технологий 80 ГГц |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка радиолокационных передатчиков

Рост внедрения высокочастотных радиолокационных технологий

- Растущая тенденция к использованию высокочастотных радиолокационных передатчиков, особенно систем с частотой 80 ГГц, преобразует измерения на промышленном уровне, предлагая более высокую точность, более узкие углы луча и улучшенные характеристики в сложных геометрических формах резервуаров. Эти системы обеспечивают стабильные результаты даже в сосудах с внутренними препятствиями, пеной или парами. Их способность обеспечивать точные показания в экстремальных температурных и барометрических условиях повышает спрос в обрабатывающей промышленности.

- Все более широкое использование компактных и не требующих технического обслуживания радиолокационных устройств ускоряет их внедрение в таких отраслях, как химическая промышленность, нефтегазовая промышленность и водоочистка, где жесткие технологические условия требуют надежных бесконтактных измерений. Эти передатчики снижают необходимость частой перекалибровки, что приводит к снижению эксплуатационных расходов для операторов предприятий. Их прочная конструкция также обеспечивает стабильную работу даже в агрессивных или запыленных средах.

- Доступная цена и простота интеграции современных высокочастотных радиолокационных установок делают их подходящими как для модернизации существующих объектов, так и для новых промышленных установок, повышая эффективность и безопасность производства. Многие предприятия заменяют устаревшие ультразвуковые и механические датчики передовыми радиолокационными системами, которые легко интегрируются с цифровыми платформами управления. Такая простота внедрения помогает минимизировать время простоя и повышает точность измерений на всем предприятии.

- Например, в 2024 году несколько нефтехимических заводов в Европе сообщили об улучшении стабильности измерений после замены устаревших ультразвуковых датчиков на радарные устройства с частотой 80 ГГц, что привело к сокращению времени простоя и более стабильному управлению технологическим процессом. Эти усовершенствования также способствовали улучшению соответствия стандартам безопасности и сокращению ручного вмешательства во время проверок. Повышение производительности побудило многие заводы расширить использование радаров на другие резервуары и силосы.

- Хотя высокочастотные радиолокационные системы преобразуют промышленную автоматизацию, устойчивый рост будет зависеть от постоянных инноваций, обучения пользователей и более широкой интеграции с цифровыми платформами мониторинга. Производители должны сосредоточиться на разработке интуитивно понятных интерфейсов, упрощающих настройку для операторов с различным уровнем квалификации. Расширение использования радиолокационных решений с поддержкой IoT еще больше улучшит возможности удаленного мониторинга и прогнозирующего технического обслуживания.

Динамика рынка радиолокационных передатчиков

Водитель

Растущий спрос на точное измерение уровня в обрабатывающей промышленности

- Растущая потребность в точном и надежном измерении уровня в таких отраслях, как нефтегазовая, фармацевтическая и пищевая промышленность, стимулирует широкое внедрение радарных измерителей уровня. Эти устройства обеспечивают превосходную точность, не зависящую от колебаний температуры, давления или концентрации паров, что приводит к повышению эффективности работы. Их долговременная стабильность и уменьшенный дрейф делают их идеальными для ответственных применений, где точность имеет первостепенное значение.

- Операторы технологических процессов все больше осознают финансовые риски, связанные с неточными измерениями, включая потери продукции, повреждение оборудования и несоблюдение нормативных требований. Эта повышенная осведомленность способствует широкому использованию радарных решений как на крупных, так и на средних предприятиях. В условиях растущего внимания к оптимизации активов операторы отдают приоритет передовым технологиям, обеспечивающим измеримое повышение надежности.

- Правительственные инициативы и отраслевые правила усиливают спрос на передовые технологии мониторинга. Поддерживающие стандарты, касающиеся безопасности производства и соблюдения экологических норм, побуждают компании переходить от традиционных датчиков к радиолокационным передатчикам. Регуляторные меры, направленные на мониторинг в реальном времени и автоматизацию, еще больше ускоряют внедрение этих технологий на рынке.

- Например, в 2023 году регулирующие органы по всей Северной Америке ввели более строгие правила мониторинга резервуаров для хранения, что увеличило спрос на бесконтактные радарные системы на нефтеперерабатывающих и химических заводах. Эти правила требуют непрерывного отслеживания уровня для предотвращения разливов, переполнения и экологических угроз. В результате операторы вкладывают значительные средства в радарные передатчики, чтобы обеспечить соответствие требованиям и снизить долгосрочные обязательства.

- Хотя растущая осведомленность в отрасли способствует внедрению новых технологий, сохраняется острая необходимость в модернизации устаревающей инфраструктуры и интеграции радиолокационных технологий с цифровыми и автоматизированными системами управления. Многие предприятия в развивающихся регионах до сих пор используют устаревшие средства мониторинга, которые снижают эффективность производственных процессов. Модернизация этих систем станет ключом к раскрытию всех преимуществ радиолокационных измерений.

Сдержанность/Вызов

Высокая стоимость современных радиолокационных систем и барьеры на пути их развертывания.

- Высокая стоимость современных радиолокационных передатчиков, особенно FMCW и высокочастотных устройств, делает их менее доступными для небольших предприятий и отраслей, чувствительных к затратам. Требования к капиталовложениям остаются основным препятствием для широкого внедрения. Многие операторы откладывают внедрение из-за бюджетных ограничений, даже когда долгосрочная экономия очевидна.

- Во многих развивающихся регионах ограниченный технический опыт и нехватка квалифицированного персонала препятствуют внедрению сложных радиолокационных технологий. Сложности при установке и требования к калибровке еще больше отпугивают мелких операторов. Отсутствие программ практического обучения приводит к оперативным ошибкам и снижению эффективности системы.

- На проникновение на рынок также влияют ограничения в цепочке поставок и непостоянная доступность специализированных компонентов, особенно в отдаленных промышленных районах. Эти проблемы часто приводят к тому, что предприятия продолжают использовать устаревшие, менее точные измерительные приборы. Зависимость от импортных компонентов также может вызывать длительные сроки поставки, замедляя усилия по модернизации.

- Например, в 2024 году несколько водоочистных сооружений в Юго-Восточной Азии сообщили о задержках в модернизации радиолокационных передатчиков из-за длительных сроков поставки и ограниченной местной сервисной поддержки. Эти задержки повлияли на производительность предприятий и вынудили операторов полагаться на промежуточные ручные измерения. Нехватка местных специалистов усугубила проблемы с техническим обслуживанием.

- По мере развития радиолокационных технологий решение проблем, связанных со стоимостью, обучением и цепочкой поставок, будет иметь решающее значение для расширения их применения и раскрытия долгосрочного рыночного потенциала. Производители и дистрибьюторы должны сотрудничать для создания мощных региональных сетей поддержки. Доступные по цене модели радаров начального уровня и модульные системы обслуживания могут способствовать расширению охвата рынка.

Обзор рынка радиолокационных передатчиков

Рынок сегментирован по ассортименту, типу, отраслям и видам продукции.

- По дальности

По дальности действия рынок радарных передатчиков сегментируется на диапазоны C и X, K, W и другие. Сегмент диапазонов C и X занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено его широким применением в промышленных приложениях для измерения уровня и расхода благодаря стабильной работе в различных условиях окружающей среды. Эти диапазоны широко используются в таких отраслях, как нефтегазовая, химическая и водоочистная промышленность, благодаря их способности обеспечивать надежные показания с минимальными помехами.

Ожидается, что сегмент W-диапазона продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на высокочастотные, высокоточные радиолокационные решения с превосходным разрешением и возможностью узкого луча. Широкое внедрение этого сегмента в современных автоматизированных установках, особенно там, где требуются точные измерения в сложных резервуарах или системах высокого давления, способствует его расширению.

- По типу

По типу рынок радарных передатчиков сегментируется на контактные и бесконтактные. Сегмент бесконтактных передатчиков занимал наибольшую долю рынка в 2025 году, чему способствовало их растущее применение в опасных и труднодоступных промышленных средах, где прямой контакт с материалами невозможен. Эти передатчики отличаются минимальным техническим обслуживанием, длительным сроком службы и стабильной работой даже в коррозионных или высокотемпературных условиях.

Прогнозируется, что сегмент контактного типа будет стабильно расти с 2026 по 2033 год, чему способствует его использование в приложениях, требующих прямого измерения погружением для повышения точности в определенных процессах с жидкостями. Экономическая эффективность и пригодность для специфических промышленных установок с более простыми эксплуатационными требованиями способствуют сохранению спроса на него.

- По отраслевой вертикали

В зависимости от отраслевой вертикали рынок радиолокационных передатчиков сегментируется на военную и оборонную промышленность, нефтегазовую отрасль, химическую промышленность, горнодобывающую промышленность, водоочистку, телекоммуникации, пищевую промышленность и другие. Нефтегазовый сегмент занимал наибольшую долю рынка по выручке в 2025 году благодаря высокой потребности в точном контроле уровня и расхода в резервуарах, трубопроводах и перерабатывающих установках. Жесткие правила безопасности и растущее внедрение технологий автоматизации еще больше укрепляют доминирующее положение этого сегмента.

Ожидается, что сегмент очистки сточных вод продемонстрирует быстрый рост в период с 2026 по 2033 год, обусловленный увеличением глобальных инвестиций в модернизацию водной инфраструктуры и расширением использования радиолокационных систем для непрерывного и точного мониторинга уровня воды. Растущее внимание к устойчивому управлению водными ресурсами и сокращению времени простоя в работе также ускоряет внедрение этих технологий.

- По продукту

В зависимости от типа продукции рынок радарных передатчиков сегментируется на ближний, средний и дальний радиус действия. Сегмент среднего радиуса действия занимал наибольшую долю рынка в 2025 году благодаря своей универсальности и широкой применимости в промышленных резервуарах, реакторах и технологических емкостях. Способность обеспечивать стабильные показания в средах с паром, пылью или пеной делает их предпочтительным выбором для многих производственных предприятий.

Ожидается, что сегмент радаров большой дальности будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование радиолокационных передатчиков в крупных хранилищах, глубоких резервуарах и системах наружного мониторинга. Спрос дополнительно стимулируется достижениями в области высокочастотных радиолокационных технологий, повышающих точность на больших расстояниях.

Региональный анализ рынка радиолокационных передатчиков

- Северная Америка доминировала на рынке радарных передатчиков, занимая наибольшую долю выручки в 2025 году, что было обусловлено активным внедрением технологий промышленной автоматизации и растущей потребностью в точном измерении уровня и расхода в обрабатывающей промышленности.

- В отраслях промышленности региона большое внимание уделяется эффективности, мониторингу в реальном времени и надежности, что обуславливает предпочтение радиолокационных передатчиков традиционным измерительным технологиям. Такие отрасли, как нефтегазовая, химическая и водоочистная, все чаще используют радиолокационные системы благодаря их точности, бесконтактному принципу работы и стабильной работе в суровых условиях.

- Широкое распространение этих устройств дополнительно поддерживается надежной нормативно-правовой базой, высокими капиталовложениями и быстрой интеграцией цифровых платформ мониторинга, что делает радарные передатчики предпочтительным решением для промышленных измерений и автоматизации по всей Северной Америке.

Анализ рынка радиолокационных передатчиков в США

В 2025 году рынок радиолокационных передатчиков в США занял наибольшую долю выручки в Северной Америке, чему способствовали масштабные инвестиции в промышленную автоматизацию и растущая потребность в точных измерительных системах на нефтеперерабатывающих заводах, химических предприятиях и предприятиях водоснабжения. Предприятия по всей территории США быстро переходят от традиционных датчиков к радиолокационным технологиям для повышения точности, надежности и соответствия строгим правилам безопасности. Активный переход к радиолокационным передатчикам с поддержкой промышленного интернета вещей (IIoT) и интеграция с передовыми цифровыми платформами, такими как облачные системы мониторинга, еще больше ускоряют рост рынка. Кроме того, присутствие крупных поставщиков технологий и сильный акцент на модернизации устаревающего промышленного оборудования вносят значительный вклад в расширение рынка радиолокационных передатчиков в США.

Анализ рынка радиолокационных передатчиков в Европе

Ожидается, что европейский рынок радиолокационных передатчиков продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют строгие экологические нормы и правила безопасности на промышленных предприятиях. Растущее внимание региона к энергоэффективности, точному мониторингу и устойчивым методам работы стимулирует активное внедрение радиолокационных передатчиков. Расширение инициатив в области промышленной автоматизации, особенно в химической, пищевой и водоочистной отраслях, способствует росту спроса. Радиолокационные передатчики все чаще используются как на новых, так и на модернизированных объектах, что отражает стремление Европы к передовым измерительным технологиям.

Анализ рынка радиолокационных передатчиков в Великобритании

Ожидается, что рынок радиолокационных передатчиков в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в автоматизацию, модернизацию обрабатывающей промышленности и все большее внимание к повышению безопасности и эффективности предприятий. Растущая обеспокоенность по поводу операционных рисков и соблюдения нормативных требований побуждает отрасли внедрять точные бесконтактные решения для радиолокационных измерений. Широкое распространение цифровых технологий и расширяющаяся экосистема промышленных инноваций в Великобритании, как ожидается, будут способствовать дальнейшему росту спроса на радиолокационные передатчики в ключевых секторах, таких как химическая промышленность, водоочистка и нефтегазовая отрасль.

Анализ рынка радиолокационных передатчиков в Германии

Ожидается, что рынок радиолокационных передатчиков в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует активная роль страны в развитии передовых технологий, промышленной автоматизации и устойчивых производственных процессов. Немецкие предприятия быстро внедряют высокоточные радиолокационные системы для оптимизации эффективности процессов и обеспечения соответствия строгим экологическим стандартам и стандартам безопасности. Интеграция радиолокационных передатчиков в современные системы промышленной автоматизации, наряду с акцентом страны на внедрение концепции «Индустрия 4.0», значительно ускоряет рост рынка как в обрабатывающей, так и в перерабатывающей промышленности.

Анализ рынка радиолокационных передатчиков в Азиатско-Тихоокеанском регионе

Ожидается, что рынок радиолокационных передатчиков в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, растущие инвестиции в производственные и перерабатывающие мощности, а также увеличивающийся спрос на автоматизацию в таких странах, как Китай, Япония и Индия. Переход к «умным» заводам в сочетании с государственными инициативами, направленными на повышение эффективности и безопасности промышленности, способствует широкому внедрению технологий радиолокационных измерений. По мере того, как Азиатско-Тихоокеанский регион продолжает укреплять свои позиции в качестве глобального производственного центра, доступность и ценовая доступность радиолокационных передатчиков растут, что обеспечивает более широкое проникновение на рынок в различных отраслях.

Анализ рынка радиолокационных передатчиков в Японии

Ожидается, что рынок радарных передатчиков в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют развитая технологическая экосистема страны и сильный акцент на точности, автоматизации и эффективности. Японская промышленность отдает приоритет высокопроизводительным измерительным решениям, поддерживающим интеллектуальное производство и бесшовную интеграцию с системами, поддерживающими Интернет вещей (IoT). Растущее внедрение радарных передатчиков в таких секторах, как химическая промышленность, пищевая промышленность и водоочистка, отражает стремление Японии к точности, безопасности и оптимизации производственных процессов. Кроме того, старение рабочей силы в промышленности страны стимулирует спрос на автоматизированные и надежные измерительные технологии.

Анализ рынка радиолокационных передатчиков в Китае

В 2025 году китайский рынок радиолокационных передатчиков занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое развитие промышленности, активная государственная поддержка автоматизации и растущие инвестиции в интеллектуальное производство. Китай является одним из крупнейших рынков промышленного оборудования, и радиолокационные передатчики получают широкое распространение в таких секторах, как нефтегазовая промышленность, химическая промышленность, горнодобывающая промышленность и водоочистка. Мощные внутренние производственные возможности страны в сочетании с растущей доступностью экономически эффективных радиолокационных решений вносят значительный вклад в рост рынка. Кроме того, масштабные инициативы Китая по модернизации промышленности и постоянное стремление к цифровой трансформации еще больше усиливают спрос на передовые технологии радиолокационных передатчиков.

Доля рынка радиолокационных передатчиков

В отрасли производства радиолокационных передатчиков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Emerson Electric Co. (США)

• Lockheed Martin Corporation (США)

• BAE Systems (Великобритания)

• Rheinmetall AG (Германия)

• General Dynamics Corporation (США)

• Saab AB (Швеция)

• Collins Aerospace (США)

• ABB (Швейцария)

• Endress+Hauser Group Services AG (Швейцария)

• Siemens (Германия)

• VEGA Grieshaber KG (Германия)

• KROHNE Messtechnik GmbH (Германия)

• Honeywell International Inc. (США)

• Yokogawa Electric Corporation (Япония)

• AMETEK Inc. (США)

• Magnetrol (США)

• Dwyer Instruments Inc. (США)

• WIKA Alexander Wiegand SE & Co. KG (Германия)

• SOR Inc. (США)

• Spectris plc (Великобритания)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.