Global Radiation Therapy For Brain Tumors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.51 Billion

USD

2.90 Billion

2025

2033

USD

1.51 Billion

USD

2.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 2.90 Billion | |

| % | |

|

Global Radiation Therapy for Brain Tumors Market Segmentation, By Therapy Type (External Beam Radiation Therapy (EBRT), Internal Radiation Therapy (Brachytherapy), and Systemic Radiation Therapy), Technology Type (Linear Accelerators (LINAC), Gamma Knife Systems, CyberKnife Systems, Proton Therapy Systems, Tomotherapy Systems, MRI-guided Radiation Therapy Systems, and Particle Beam Systems (Proton/Heavy Ion)), Tumor Type (Primary Brain Tumors and Secondary (Metastatic) Brain Tumors), End User (Hospitals, Specialty Cancer Centers / Oncology Clinics, Academic & Research Institutes, and Ambulatory Radiotherapy Centers) – Industry Trends and Forecast to 2033

Лучевая терапия для рынка опухолей головного мозгаРазмер

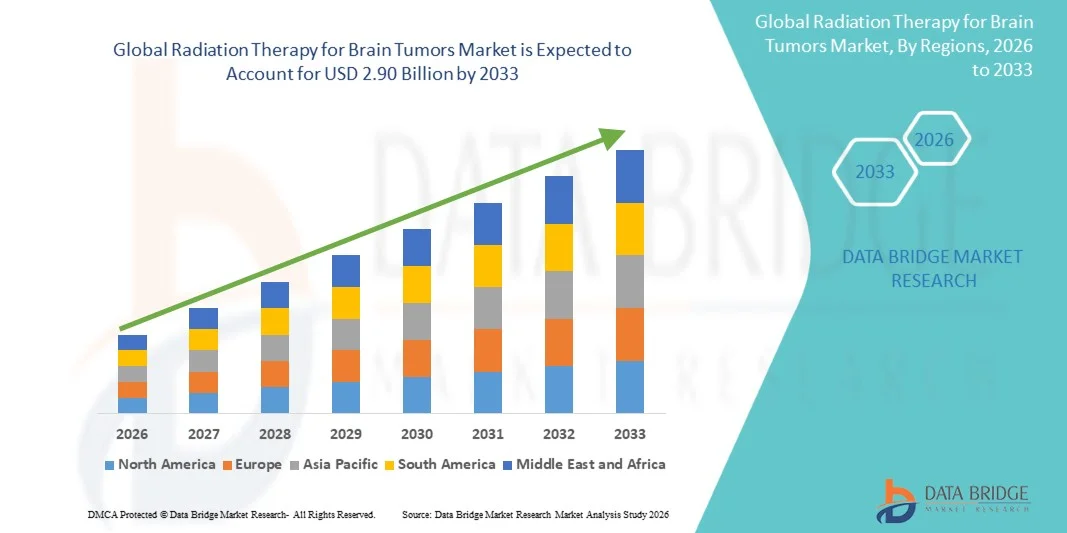

- Глобальный объем рынка лучевой терапии опухолей головного мозга был оценен1,51 млрд долларов в 2025 годуОжидается, что он достигнет2,90 млрд долларов к 2033 годув aCAGR 8,5%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом заболеваемости опухолями головного мозга, увеличением распространенности метастатических видов рака, влияющих на мозг, и растущим спросом на точные, неинвазивные методы лечения.

- Кроме того, непрерывные достижения в технологиях доставки радиации, расширение внедрения систем радиохирургии с визуальным наведением и стереотаксической радиохирургией и увеличение интеграции ИИ в планирование лечения значительно улучшают клинические результаты и ускоряют расширение рынка.

Лучевая терапия для рынка опухолей головного мозгаАнализ

- Лучевая терапия опухолей головного мозга играет важную роль в современной нейроонкологии, предлагая целенаправленный контроль опухоли при сохранении окружающей здоровой ткани мозга с помощью высокоточных методов доставки излучения.

- Растущее бремя как первичных опухолей головного мозга, так и метастазов в мозг от рака, таких как легкие, грудь и меланома, является ключевым фактором, стимулирующим спрос на передовые решения лучевой терапии.

- Северная Америка доминировала на рынке лучевой терапии опухолей головного мозга с долей рынка 42,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным внедрением передовых радиационных технологий и высокой доступностью специализированной онкологической помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лучевой терапии опухолей головного мозга в течение прогнозируемого периода из-за улучшения инфраструктуры лечения рака, роста инвестиций в здравоохранение и повышения осведомленности о ранней диагностике и лечении рака.

- Внешняя лучевая терапия (EBRT) доминировала на рынке лучевой терапии опухолей головного мозга из-за ее широкого клинического использования, универсальности по типам опухолей и непрерывных технологических улучшений в точности и нацеливании.

Сфера охвата иЛучевая терапия для рынка опухолей головного мозгаСегментация

|

Атрибуты |

Лучевая терапия для опухолей головного мозгаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее внедрение систем точной онкологии и лучевой терапии с визуальным управлением Расширение инфраструктуры протонной терапии и терапии пучками частиц в странах с развивающейся экономикой • Расширение интеграции систем планирования лечения на основе ИИ и адаптивной лучевой терапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Лучевая терапия для рынка опухолей головного мозгатенденции

«Переход к точности, управляемым изображениями и интегрированным в ИИ радиационным системам»

- Ключевой тенденцией на рынке является растущий сдвиг в сторону высокоточных систем лучевой терапии с искусственным интеллектом, предназначенных для максимизации таргетирования опухоли при минимизации повреждения здоровой ткани мозга.

- Такие технологии, как гамма-нож, кибер-нож и протонная терапия, набирают обороты благодаря своей способности доставлять высоко сфокусированные дозы излучения с субмиллиметровой точностью.

- Интеграция систем МРТ-управляемой лучевой терапии позволяет в режиме реального времени отслеживать опухоли и планировать адаптивное лечение, улучшая клинические результаты в сложных случаях опухолей головного мозга.

- Растущее внедрение стереотаксической радиохирургии (SRS) и стереотаксической радиотерапии (SRT) сокращает продолжительность лечения, одновременно улучшая удобство пациента и время восстановления.

- Тенденция к неинвазивному, амбулаторному лучевому лечению меняет модели ухода за пациентами в нейроонкологии.

Лучевая терапия для динамики рынка опухолей головного мозга

водитель

«Рост заболеваемости опухолями головного мозга и достижения в области радиационных технологий»

- Растущая частота первичных и метастатических опухолей головного мозга является основным фактором, стимулирующим спрос на передовые решения лучевой терапии во всем мире.

- Постоянные технологические достижения в системах LINAC, протонной терапии и стереотаксической радиохирургии повышают точность лечения и выживаемость.

- Растущее предпочтение неинвазивных методов лечения по сравнению с традиционными хирургическими вмешательствами ускоряет их внедрение.

- Расширение инфраструктуры здравоохранения и рост расходов на онкологию способствуют дальнейшему росту рынка.

- Повышение осведомленности о ранней диагностике и улучшение доступа к лечению рака способствуют повышению показателей лечения.

Сдержанность/вызов

«Высокая стоимость лечения и ограниченный доступ к передовым системам»

- Высокая стоимость, связанная с передовыми системами лучевой терапии, такими как протонная терапия и системы CyberKnife, ограничивает широкое распространение, особенно в развивающихся регионах.

- Ограниченная доступность специализированных онкологических центров ограничивает доступ к современным методам лечения опухолей головного мозга.

- Комплексные требования к установке и техническому обслуживанию высококачественных радиационных систем увеличивают эксплуатационные расходы для медицинских работников

- Нехватка квалифицированных радиационных онкологов и медицинских физиков создает дополнительные проблемы для оптимальной доставки лечения.

- Ограничения на возмещение в некоторых регионах еще больше ограничивают доступ пациентов к передовым методам лечения.

Лучевая терапия для рынка опухолей головного мозга

Рынок сегментирован на основе типа терапии, типа технологии, типа опухоли и конечного пользователя.

- Тип терапии

На основе типа терапии глобальный рынок лучевой терапии опухолей головного мозга сегментирован на внешнюю лучевую терапию (EBRT), внутреннюю лучевую терапию (брахитерапия) и системную лучевую терапию. Сегмент EBRT доминировал на рынке, чему способствовало его широкое клиническое внедрение, неинвазивный подход к лечению и высокая точность в нацеливании как на первичные, так и на метастатические опухоли головного мозга. EBRT остается стандартом лечения в нейроонкологии из-за его способности доставлять контролируемые дозы радиации, минимизируя повреждение окружающих здоровых тканей мозга. Его доминирование также поддерживается широким использованием передовых методов, таких как IMRT, IGRT и стереотаксическая радиохирургия в больницах и онкологических центрах по всему миру.

Ожидается, что сегмент системной лучевой терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением исследований и разработок в области целевой радионуклидной терапии и молекулярно-управляемых радиационных подходов для метастатических опухолей головного мозга. Несмотря на раннее клиническое применение в нейроонкологии, достижения в радиофармацевтике и прецизионной онкологии расширяют ее потенциальные терапевтические применения, особенно для пациентов с широко распространенным метастатическим заболеванием, где обычное локализованное излучение имеет ограничения.

- Тип технологии

На основе технологического типа глобальный рынок лучевой терапии опухолей головного мозга сегментирован на линейные ускорители (LINAC), системы гамма-ножа, системы киберножа, системы протонной терапии, системы томотерапии, системы лучевой терапии с МРТ и системы пучка частиц (протон / тяжелый ион). В 2025 году сегмент линейных ускорителей (LINAC) доминировал на рынке, что было обусловлено его широкой доступностью, экономической эффективностью и универсальностью в лечении широкого спектра случаев опухолей головного мозга. Системы LINAC широко используются в больницах и онкологических центрах благодаря их способности поддерживать множество передовых методов лечения, таких как IMRT, IGRT и стереотаксическая радиохирургия, что делает их основой инфраструктуры радиационной онкологии во всем мире.

Ожидается, что сегмент систем протонной терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на высокоточную доставку излучения с минимальным воздействием окружающих здоровых тканей мозга. Протонная терапия получает широкое распространение в передовых онкологических центрах из-за своего пикового свойства хвастовства, которое обеспечивает превосходную локализацию дозы. Растущие инвестиции в инфраструктуру лечения рака, особенно в развитых странах и отдельных развивающихся рынках, наряду с растущими клиническими данными, подтверждающими улучшение результатов в педиатрических и сложных случаях опухолей головного мозга, ускоряют рост сегмента.

- Тип опухоли

На основе типа опухоли глобальный рынок лучевой терапии опухолей головного мозга сегментируется на первичные опухоли головного мозга и вторичные (метастатические) опухоли головного мозга. Сегмент первичных опухолей головного мозга доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено высокой распространенностью глиом, менингиом и астроцитом, которые требуют долгосрочной и целенаправленной лучевой терапии. Лучевая терапия играет центральную роль как в окончательных, так и в адъювантных условиях лечения, особенно когда хирургическое вмешательство является неполным или неосуществимым, тем самым поддерживая постоянный спрос на нейроонкологические методы лечения.

Ожидается, что вторичный (метастатический) сегмент опухолей головного мозга будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный ростом заболеваемости системными видами рака, такими как рак легких, молочной железы, меланома и колоректальный рак, которые часто метастазируют в мозг. Увеличение общей выживаемости при раке также способствует увеличению числа пациентов, у которых развиваются метастазы в мозг. Растущее предпочтение стереотаксической радиохирургии и передовых методов целенаправленного облучения для управления множественными поражениями еще больше ускоряет расширение сегмента.

- Конечный пользователь

На базе конечного пользователя глобальный рынок лучевой терапии опухолей головного мозга сегментирован на больницы, специализированные онкологические центры / онкологические клиники, академические и исследовательские институты и центры амбулаторной лучевой терапии. Сегмент больниц доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено высоким притоком пациентов, наличием комплексной онкологической инфраструктуры и интеграцией многопрофильных услуг по лечению рака. Больницы служат в качестве первичных лечебных центров как для экстренных, так и для плановых процедур лучевой терапии, что делает их ключевым центром для управления опухолью головного мозга.

Ожидается, что сегмент специализированных онкологических центров / онкологических клиник будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на высокоспециализированную и точную лучевую терапию, такую как стереотаксическая радиохирургия, протонная терапия и адаптивные радиационные методы. Эти центры все более предпочтительны для сложных случаев опухоли головного мозга из-за их передового внедрения технологий, квалифицированных специалистов по онкологии и способности предоставлять персонализированные планы лечения, которые значительно улучшают результаты лечения пациентов.

Лучевая терапия для рынка опухолей головного мозгаРегиональный анализ

- Северная Америка доминировала на мировом рынке лучевой терапии опухолей головного мозга с самой большой долей дохода в 42,6% в 2025 году благодаря передовой онкологической инфраструктуре, высокому внедрению передовых радиационных технологий и сильному присутствию ведущих производителей медицинских устройств.

- Сильная система возмещения и благоприятная политика в области здравоохранения в регионе способствуют широкому внедрению передовых систем лучевой терапии опухолей головного мозга, улучшая доступ пациентов к дорогостоящим методам лечения.

- Высокая распространенность опухолей головного мозга и метастатического рака, наряду с растущим спросом на минимально инвазивные и точные варианты лечения, значительно стимулирует рост рынка в больницах и специализированных онкологических центрах в регионе.

США.Лучевая терапия для рынка опухолей головного мозгаПроницательность

Американский рынок лучевой терапии опухолей головного мозга занимал доминирующее положение в Северной Америке, составляя большую часть региональной доли доходов в 2025 году, что обусловлено высокой распространенностью первичных опухолей головного мозга и метастазов в мозг, а также широким доступом к передовой онкологической помощи. Страна выигрывает от широкого внедрения передовых технологий, таких как системы на основе LINAC, гамма-нож, кибер-нож и протонная терапия, поддерживаемая хорошо налаженной инфраструктурой лечения рака и ведущими производителями медицинских устройств. Кроме того, благоприятная политика возмещения расходов, высокие расходы на здравоохранение и растущее использование прецизионной и имиджевой лучевой терапии еще больше укрепляют рост рынка в США.

ЕвропаЛучевая терапия для рынка опухолей головного мозгаПроницательность

Европейская лучевая терапия для рынка опухолей головного мозга демонстрирует устойчивый рост, обусловленный ростом заболеваемости первичными и метастатическими опухолями головного мозга, увеличением стареющего населения и сильным акцентом на раннюю диагностику рака и внедрение передовых методов лечения. Регион извлекает выгоду из хорошо налаженных систем здравоохранения, широкой доступности лучевой терапии на основе LINAC и растущего использования передовых технологий, таких как гамма-нож, кибер-нож и протонная терапия в специализированных онкологических центрах. Поддерживающая государственная политика в области здравоохранения, благоприятные структуры возмещения расходов и увеличение инвестиций в инфраструктуру лечения рака способствуют дальнейшему расширению рынка в ключевых странах, таких как Германия, Великобритания, Франция и Италия.

Великобритания.Лучевая терапия для рынка опухолей головного мозгаПроницательность

Британская лучевая терапия для рынка опухолей головного мозга переживает устойчивый рост, поддерживаемый сильными национальными программами здравоохранения, ростом заболеваемости опухолями головного мозга и увеличением внимания к раннему обнаружению и лечению рака. Наличие хорошо развитой системы общественного здравоохранения через NHS обеспечивает широкий доступ к передовым услугам лучевой терапии, включая системы на основе LINAC и технологии стереотаксической радиохирургии, такие как гамма-нож и кибер-нож. Растущее внедрение точной онкологии, увеличение использования амбулаторной лучевой терапии и расширение доступности специализированных онкологических центров еще больше укрепляют рост рынка по всей стране.

ГерманияЛучевая терапия для рынка опухолей головного мозгаПроницательность

Немецкий рынок лучевой терапии опухолей головного мозга неуклонно растет, что обусловлено высоким бременем случаев рака, сильной стареющей базой населения и растущим внедрением передовых технологий радиационной онкологии. Страна хорошо известна своей передовой инфраструктурой здравоохранения и сильным акцентом на точную медицину, поддерживая широкое использование систем на основе LINAC, стереотаксическую радиохирургию (гамма-нож и кибер-нож) и новые решения протонной терапии в специализированных онкологических центрах. Высокие инвестиции в инновации в области медицинских технологий, сильная экосистема клинических исследований и структурированная система возмещения дополнительно поддерживают расширение рынка в больницах и онкологических клиниках в Германии.

Азиатско-Тихоокеанский регионЛучевая терапия для рынка опухолей головного мозгаПроницательность

Азиатско-Тихоокеанская лучевая терапия для рынка опухолей головного мозга демонстрирует самый быстрый рост, обусловленный ростом заболеваемости опухолями головного мозга, увеличением бремени метастатических раковых заболеваний и улучшением доступа к передовой онкологической помощи в странах с развивающейся экономикой. Быстрая урбанизация, растущее воздействие факторов риска, таких как загрязнение окружающей среды, и расширение инфраструктуры здравоохранения также способствуют принятию рынка. Такие страны, как Китай, Индия и Япония, все чаще инвестируют в системы на основе LINAC, технологии стереотаксической радиохирургии и центры протонной терапии для повышения возможностей лечения рака. Кроме того, рост расходов на здравоохранение, правительственные инициативы по укреплению онкологических услуг и повышение осведомленности о ранней диагностике рака значительно ускоряют расширение регионального рынка.

ЯпонияЛучевая терапия для рынка опухолей головного мозгаПроницательность

Японский рынок лучевой терапии опухолей головного мозга неуклонно расширяется, поддерживаемый высоким старением населения, увеличением заболеваемости опухолями головного мозга и сильным спросом на передовые решения для лечения рака. В стране высокоразвитая система здравоохранения с широким распространением технологий точного излучения, таких как системы на основе LINAC, гамма-нож, кибер-нож и МРТ-управляемая лучевая терапия в специализированных онкологических центрах. Сильная ориентация Японии на технологические инновации, раннюю диагностику и минимально инвазивные подходы к лечению еще больше стимулирует внедрение передовых систем стереотаксической радиохирургии и протонной терапии. Кроме того, интеграция робототехники и имиджевой терапии в лечении рака повышает точность лечения и улучшает результаты лечения пациентов по всей стране.

ИндияЛучевая терапия для рынка опухолей головного мозгаПроницательность

Индийский рынок лучевой терапии опухолей головного мозга быстро растет, что обусловлено ростом заболеваемости опухолями головного мозга, увеличением бремени метастатических раковых заболеваний и улучшением доступа к передовой онкологической помощи в городских и полугородских регионах. Расширение инфраструктуры здравоохранения, повышение осведомленности о ранней диагностике рака и повышение доступности лечения поддерживают более широкое внедрение технологий лучевой терапии, особенно систем на основе LINAC в больницах и онкологических центрах. Правительственные инициативы по укреплению услуг по лечению рака, наряду с быстрым расширением частных онкологических сетей и специализированных больниц, еще больше ускоряют рост рынка. Кроме того, ожидается, что увеличение доступности экономически эффективной стереотаксической радиохирургии и увеличение инвестиций в протонную терапию значительно улучшат возможности лечения в стране в течение прогнозируемого периода.

Лучевая терапия для доли рынка опухолей головного мозга

Радиационная терапия для индустрии опухолей головного мозга в основном проводится хорошо известными компаниями, в том числе:

- Varian Medical Systems, Inc. - Компания Siemens Healthineers (США)

- Elekta AB (Швеция)

- Mevion Medical Systems (США)

- Hitachi Ltd. (Япония)

- Brainlab AG (Германия)

- Toshiba Medical Systems (Япония)

- Canon Medical Systems Corporation (Япония)

- GE HealthCare (США)

- Koninklijke Philips N.V. (Нидерланды)

- Mitsubishi Electric Corporation (Япония)

- Nordion Inc. (Канада)

- Shinva Medical Instrument Co., Ltd. (Китай)

Каковы последние события на мировом рынке лучевой терапии опухолей головного мозга

- В июле 2025 года Elekta AB получила импульс для регулирования и инноваций в продуктах благодаря постоянному расширению своего портфеля прецизионной лучевой терапии, включая передовые линейные ускорители и системы лучевой терапии с МРТ, поддерживая более точное и адаптивное лечение пациентов с опухолями головного мозга, как сообщается в официальном пресс-релизе и рыночных коммуникациях.

- В январе 2025 года Accuray Incorporated получила одобрение NMPA для систем Radixact Sync и CyberKnife S7, продвигая свой портфель стереотаксической радиохирургии для высокоточной, минимально инвазивной лучевой терапии опухолей головного мозга.

- В сентябре 2025 года Accuray запустила решение Accuray Stellar на основе платформы Radixact, предназначенное для улучшения адаптивной лучевой терапии и повышения эффективности клинического рабочего процесса в сложных условиях лечения рака и опухолей головного мозга.

- В 2026 году Elekta объявила о новых продуктах и стратегических обновлениях, включая достижения в системах стереотаксической и стереотаксической радиотерапии на основе LINAC, укрепив свои позиции в области точной онкологии и технологий лечения опухолей головного мозга.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.