Global Radio Frequency Rf Components Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.81 Billion

USD

77.94 Billion

2024

2032

USD

34.81 Billion

USD

77.94 Billion

2024

2032

| 2025 –2032 | |

| USD 34.81 Billion | |

| USD 77.94 Billion | |

| % | |

|

Сегментация мирового рынка радиочастотных (РЧ) компонентов по типу продукта (антенны, усилители, фильтры, дуплексеры, модуляторы и демодуляторы, микшеры и другие), компонент (оборудование, программное обеспечение и услуги), применение (бытовая электроника, автомобилестроение, телекоммуникации, аэрокосмическая и оборонная промышленность, здравоохранение, промышленность и другие), технология (GaAs/арсенид галлия, GaN/нитрид галлия, SiGe/кремний-германий, КМОП/комплементарный металл-оксид-полупроводник и другие), конечный пользователь (коммерческий, промышленный, жилой, государственный и оборонный) и канал продаж (прямые продажи, дистрибьюторы и онлайн-розница) — отраслевые тенденции и прогноз до 2032 года

Размер рынка радиочастотных (РЧ) компонентов

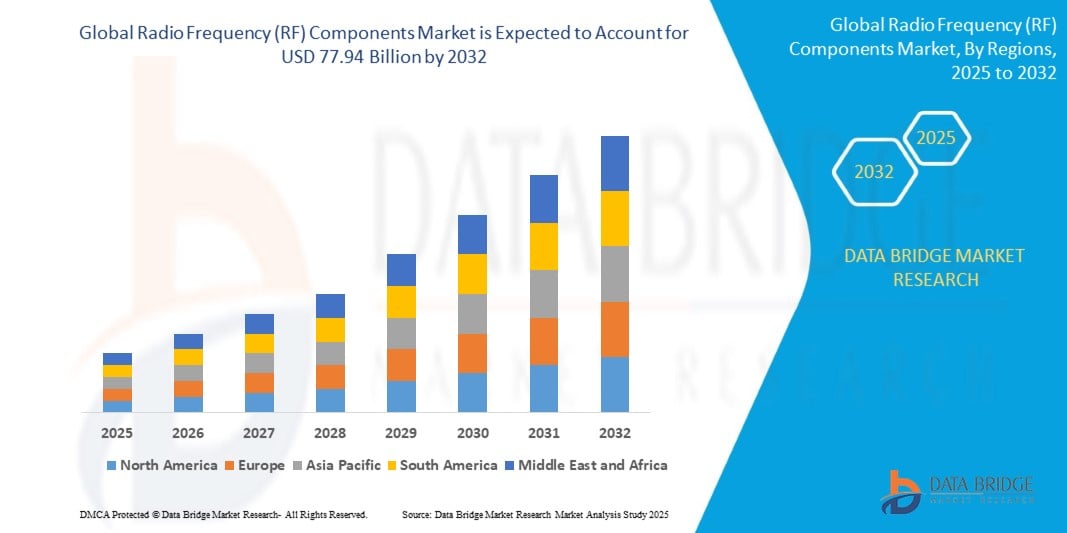

- Объем мирового рынка радиочастотных (РЧ) компонентов оценивался в 34,81 млрд долларов США в 2024 году и, как ожидается , достигнет 77,94 млрд долларов США к 2032 году при среднегодовом темпе роста 10,6% в течение прогнозируемого периода.

- Этот рост обусловлен быстрым расширением сетей 5G, ростом спроса на беспроводные коммуникационные устройства и распространением приложений на базе IoT в таких отраслях, как телекоммуникации, автомобилестроение и здравоохранение. Рост потребительской электроники, такой как смартфоны и носимые устройства, еще больше ускоряет рост рынка.

- Достижения в области радиочастотных технологий, включая внедрение GaN и SiGe для высокопроизводительных приложений, в сочетании с интеграцией радиочастотных компонентов в автономные транспортные средства и умные города, стимулируют расширение рынка, особенно в регионах с развитой технологической инфраструктурой.

Анализ рынка радиочастотных (РЧ) компонентов

- Радиочастотные компоненты — это критически важные электронные элементы, которые обеспечивают беспроводную связь путем передачи и приема радиочастотных сигналов. Эти компоненты, включая антенны, усилители и фильтры, являются неотъемлемой частью таких устройств, как смартфоны, базовые станции, радиолокационные системы и медицинское оборудование для визуализации, обеспечивая эффективную обработку сигналов и связь.

- Рынок подпитывается глобальным развертыванием сетей 5G, при этом к 2028 году прогнозируется более 2,5 млрд подписок 5G, что стимулирует спрос на высокочастотные радиочастотные компоненты в телекоммуникационной инфраструктуре. Рынок IoT, оцениваемый в 662 млрд долларов США в 2023 году, дополнительно увеличивает спрос на радиочастотные компоненты в подключенных устройствах.

- Интеграция современных материалов, таких как GaN и SiGe, повышает производительность радиочастотных компонентов, предлагая более высокую эффективность и мощность для приложений в аэрокосмической, оборонной и автомобильной отраслях. Рост числа автономных транспортных средств, требующих радиочастотных компонентов для связи V2X (Vehicle-to-Everything), является значительным драйвером роста.

- Азиатско-Тихоокеанский регион лидировал на мировом рынке радиочастотных компонентов с доминирующей долей выручки в 38,4% в 2024 году, что обусловлено его надежной экосистемой производства электроники, высокими показателями внедрения 5G и присутствием ключевых игроков в Китае, Японии и Южной Корее. Китай, в частности, доминирует благодаря своим огромным инвестициям в телекоммуникационную инфраструктуру.

- Ожидается, что самые высокие темпы роста будут наблюдаться в Северной Америке: прогнозируемый среднегодовой темп роста составит 11,8% в период с 2025 по 2032 год, что обусловлено достижениями в области оборонных технологий, ростом спроса на потребительскую электронику и значительными инвестициями в НИОКР в США и Канаде.

- Среди типов продукции сегмент фильтров занимал наибольшую долю рынка в 28,6% в 2024 году, оцениваемую в 9,95 млрд долларов США, что объясняется их важнейшей ролью в обработке сигналов для сетей 5G, потребительской электроники и автомобильных приложений, гарантируя минимальные помехи и высокую производительность.

Область применения отчета и сегментация рынка радиочастотных (РЧ) компонентов

|

Атрибуты |

Ключевые аспекты рынка радиочастотных (РЧ) компонентов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка радиочастотных (РЧ) компонентов

« Достижения в области 5G, технологии GaN и миниатюризации »

- Важной тенденцией на мировом рынке радиочастотных компонентов является широкое внедрение радиочастотных компонентов, совместимых с 5G: более 60% новых продуктов, выпущенных в 2023 и 2024 годах, предназначены для высокочастотных диапазонов, таких как mmWave, что обеспечивает сверхбыструю передачу данных в телекоммуникациях.

- Интеграция технологии нитрида галлия (GaN), обеспечивающей превосходную энергоэффективность и тепловые характеристики, набирает обороты: в 2024 году более 35% новых радиочастотных усилителей и компонентов будут использовать GaN для аэрокосмической, оборонной промышленности и 5G-приложений.

- Миниатюризация радиочастотных компонентов, обусловленная достижениями в области технологий КМОП и SiGe, расширяет их применение в компактных устройствах, таких как носимые устройства и модули Интернета вещей, при этом 30% новых компонентов предназначены для приложений с ограниченным пространством.

- Развитие технологий программно-определяемой радиосвязи (SDR) повышает гибкость радиочастотных компонентов, позволяя осуществлять динамическую реконфигурацию для различных приложений, при этом темпы внедрения увеличиваются на 20% в секторах телекоммуникаций и обороны.

- Растущее внимание к энергоэффективным конструкциям радиочастот, особенно для устройств с питанием от батарей, соответствует целям устойчивого развития: в 2024 году более 25% новых компонентов для Интернета вещей и потребительской электроники будут отличаться низким энергопотреблением.

- Рост каналов онлайн-дистрибуции трансформирует доступ к рынку: онлайн-продажи радиочастотных компонентов ежегодно растут на 15%, что обусловлено удобством платформ электронной коммерции для небольших производителей и разработчиков.

Динамика рынка радиочастотных (РЧ) компонентов

Водитель

«Расширение 5G, распространение Интернета вещей и разработка автономных транспортных средств»

- Глобальное развертывание сетей 5G, к 2028 году которых, по прогнозам, будет подключено более 2,5 млрд абонентов, является основным фактором, увеличивающим спрос на радиочастотные компоненты, такие как фильтры и усилители в базовых станциях и смартфонах, обеспечивающие высокоскоростное соединение.

- Распространение устройств Интернета вещей (глобальный рынок Интернета вещей оценивался в 662 млрд долларов США в 2023 году и, по прогнозам, достигнет 2,3 трлн долларов США к 2030 году) стимулирует спрос на радиочастотные компоненты для умных домов, городов и промышленных приложений.

- Рост числа автономных транспортных средств, мировые продажи которых, как ожидается, достигнут 3 миллионов единиц к 2030 году, увеличивает спрос на радиочастотные компоненты в системах связи V2X, радарах и лидарах, повышая безопасность транспортных средств и улучшая связь.

- Рост инвестиций в аэрокосмическую и оборонную отрасли, при этом мировые расходы на оборону достигнут 2,2 трлн долларов США в 2023 году, обуславливает спрос на высокопроизводительные радиочастотные компоненты для радаров, спутниковой связи и систем радиоэлектронной борьбы.

- Рост популярности потребительской электроники (в 2023 году по всему миру было продано более 1,5 млрд смартфонов) стимулирует спрос на компактные и эффективные радиочастотные компоненты для бесперебойной беспроводной связи и обработки сигналов.

- Правительственные инициативы, такие как 14-й пятилетний план Китая и Закон США о CHIPS, способствуют развитию полупроводниковых и радиочастотных технологий, поддерживая рост рынка за счет финансирования НИОКР и стимулирования производства.

Сдержанность/Вызов

« Высокие затраты, сбои в цепочке поставок и технические сложности »

- Высокая стоимость современных радиочастотных компонентов, особенно тех, которые используют технологии GaN и mmWave, создает проблему для их внедрения на чувствительных к стоимости рынках, ограничивая масштабируемость для мелких производителей и разработчиков.

- Сбои в цепочке поставок, включая нехватку полупроводников и геополитическую напряженность, повлияли на производство радиочастотных компонентов, что привело к задержкам и росту затрат, а пандемия COVID-19 усугубила ограничения поставок.

- Технические сложности проектирования и интеграции высокочастотных радиочастотных компонентов для приложений 5G и IoT требуют специальных знаний и передовых производственных процессов, что увеличивает затраты на разработку и время вывода продукции на рынок.

- Строгие нормативные требования, такие как стандарты FCC в США и сертификация CE в Европе, увеличивают затраты на соответствие и усложняют работу производителей радиочастотных компонентов, особенно в телекоммуникационном и оборонном секторах.

- Конкуренция со стороны альтернативных технологий, таких как оптическая связь в некоторых высокоскоростных приложениях, создает проблему для внедрения радиочастотных компонентов, особенно в центрах обработки данных и сетях дальней связи.

- Необходимость постоянных инноваций для соответствия развивающимся стандартам 5G и 6G в сочетании с быстрым устареванием технологий заставляет производителей вкладывать значительные средства в НИОКР, что ограничивает прибыльность более мелких игроков.

Масштаб рынка радиочастотных (РЧ) компонентов

Мировой рынок радиочастотных компонентов сегментирован по типу продукта, компоненту, применению, технологии, конечному пользователю и каналу продаж.

- По типу продукта

По типу продукта рынок сегментирован на антенны, усилители, фильтры, дуплексеры, модуляторы и демодуляторы, микшеры и др. Сегмент фильтров доминировал на рынке с доминирующей долей выручки в 28,6% в 2024 году, оцененной в 9,95 млрд долларов США, что обусловлено его важнейшей ролью в обработке сигналов для сетей 5G и потребительской электроники.

Ожидается, что сегмент усилителей продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2025 по 2032 год, что будет обусловлено его использованием в мощных устройствах, таких как базовые станции и радиолокационные системы.

- По компоненту

На основе компонентов рынок сегментируется на оборудование, программное обеспечение и услуги. Сегмент оборудования занимал самую большую долю рынка выручки в 70,4% в 2024 году, что обусловлено широким спросом на физические радиочастотные компоненты в телекоммуникациях и потребительской электронике.

Ожидается, что сегмент программного обеспечения продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено внедрением решений на основе программно-определяемых радиосистем (SDR) для гибкой обработки сигналов.

- По применению

На основе сферы применения рынок сегментирован на потребительскую электронику, автомобилестроение, телекоммуникации, аэрокосмическую и оборонную промышленность, здравоохранение, промышленность и др. На сегмент телекоммуникаций пришлась наибольшая доля выручки рынка в 35,2% в 2024 году, что обусловлено глобальным развертыванием 5G.

Ожидается, что в автомобильном сегменте будут наблюдаться самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено развитием беспилотных автомобилей и V2X-коммуникаций.

- По каналу продаж

На основе канала продаж рынок сегментируется на прямые продажи, дистрибьюторов и онлайн-ритейл. Сегмент прямых продаж занимал наибольшую долю в 55,6% в 2024 году, что обусловлено контрактами B2B с телекоммуникационными и оборонными компаниями.

Ожидается, что сегмент онлайн-торговли будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать рост электронной коммерции со стороны небольших производителей и разработчиков.

- По технологии

На основе технологии рынок сегментируется на GaAs, GaN, SiGe, CMOS и др. Сегмент GaN занимал значительную долю в 2024 году, что обусловлено его высокой эффективностью и мощностью в 5G и оборонных приложениях.

Ожидается, что этот сегмент будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено его внедрением в высокочастотные и высокомощные системы.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на коммерческий, промышленный, жилой, государственный и оборонный. Коммерческий сегмент доминировал с долей выручки 45,8% в 2024 году, что обусловлено высоким спросом на потребительскую электронику и телекоммуникации.

Ожидается, что сегмент государственного управления и обороны будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, чему будут способствовать инвестиции в радиолокационные и спутниковые системы.

Региональный анализ рынка радиочастотных (РЧ) компонентов

Северная Америка

Северная Америка, как ожидается, будет расти с самым быстрым среднегодовым темпом роста примерно в 11,8% с 2025 по 2032 год, что обусловлено достижениями в области оборонных технологий, высоким уровнем внедрения потребительской электроники и инвестициями в НИОКР. На долю США пришлось 85,4% регионального рынка в 2024 году, что было поддержано законом CHIPS и высоким спросом на решения 5G и IoT.

Обзор рынка радиочастотных (РЧ) компонентов США

Ожидается, что Соединенные Штаты будут доминировать на североамериканском рынке, движимые своим лидерством в телекоммуникациях, обороне и потребительской электронике. Внедрение радиочастотных компонентов на основе GaN в 5G и радиолокационных системах в сочетании с присутствием таких ключевых игроков, как Qualcomm и Skyworks, поддерживает рост рынка.

Обзор европейского рынка радиочастотных (РЧ) компонентов

Европа занимала значительную долю в 2024 году, что обусловлено ее фокусом на развертывании 5G и автомобильных инновациях. Такие страны, как Германия, Великобритания и Франция, вносят ключевой вклад, а рост обусловлен внедрением радиочастотных компонентов в V2X-коммуникации и интеллектуальном производстве.

Обзор рынка радиочастотных (РЧ) компонентов Великобритании

Ожидается, что Соединенное Королевство будет стабильно расти, благодаря своему сильному сектору телекоммуникаций и инвестициям в технологии 5G и IoT. Правительственные инициативы, такие как стратегия Великобритании в отношении 5G, стимулируют спрос на радиочастотные компоненты в инфраструктуре и умных городах.

Обзор рынка радиочастотных (РЧ) компонентов Германии

Ожидается, что рынок Германии будет расти со значительным среднегодовым темпом роста, подпитываемым ее лидерством в автомобильной и промышленной автоматизации. Внедрение радиочастотных компонентов в Индустрию 4.0 и автономные транспортные средства, поддерживаемые такими игроками, как Infineon Technologies, стимулирует расширение рынка.

Обзор рынка радиочастотных (РЧ) компонентов в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион доминировал на мировом рынке радиочастотных компонентов с долей выручки 38,4% в 2024 году, что обусловлено его надежной экосистемой производства электроники, высокими показателями внедрения 5G и значительными инвестициями в телекоммуникационную инфраструктуру. На сегмент телекоммуникаций пришлась наибольшая доля приложений в 40,1% в 2024 году, что обусловлено развертываниями 5G. Ожидается, что автомобильный сегмент станет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, обусловленного ростом электромобилей и автономных транспортных средств.

Обзор рынка радиочастотных (РЧ) компонентов Японии

Рынок Японии расширяется с заметным среднегодовым темпом роста, подпитываемым его передовой электронной промышленностью и фокусом на приложениях 5G и IoT. Присутствие ключевых игроков, таких как Murata Manufacturing и Mitsubishi Electric, в сочетании с инвестициями в автомобильные и оборонные технологии, стимулирует рост рынка.

Обзор рынка радиочастотных (РЧ) компонентов в Китае

Китай получил самую большую долю выручки в 42,6% в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено его лидерством в инфраструктуре 5G, с более чем 3 миллионами базовых станций 5G, развернутых к 2023 году, и процветающим рынком потребительской электроники. Правительственные инициативы, такие как 14-й пятилетний план, поддерживают разработку радиочастотных компонентов посредством финансирования НИОКР и стимулирования производства.

Доля рынка радиочастотных (РЧ) компонентов

- Отрасль радиочастотных (РЧ) компонентов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Qualcomm Incorporated (США)

- Broadcom Inc. (США)

- Skyworks Solutions, Inc. (США)

- Qorvo, Inc. (США)

- Analog Devices, Inc. (США)

- Murata Manufacturing Co., Ltd. (Япония)

- NXP Semiconductors NV (Нидерланды)

- Texas Instruments Incorporated (США)

- STMicroelectronics NV (Швейцария)

- Infineon Technologies AG (Германия)

- Корпорация Renesas Electronics (Япония)

- Microchip Technology Incorporated (США)

- MACOM Technology Solutions Holdings, Inc. (США)

- Mitsubishi Electric Corporation (Япония)

- Wolfspeed, Inc. (США)

- Корпорация TDK (Япония)

Последние разработки на мировом рынке радиочастотных (РЧ) компонентов

- В марте 2023 года компания Qualcomm Incorporated выпустила модем Snapdragon RF — совместимое с 5G радиочастотное решение с расширенными возможностями mmWave, повышающее скорость передачи данных на 20% для смартфонов и устройств Интернета вещей, принятое более чем 50 OEM-производителями по всему миру.

- В январе 2024 года компания Skyworks Solutions, Inc. представила новую линейку радиочастотных усилителей на основе GaN для базовых станций 5G, обеспечивающую повышение энергоэффективности на 25%. Они были развернуты в более чем 200 телекоммуникационных проектах в Северной Америке и Азиатско-Тихоокеанском регионе.

- В апреле 2024 года компания Murata Manufacturing Co., Ltd. представила серию компактных радиочастотных фильтров для Интернета вещей и носимых устройств, уменьшив размер на 30% при сохранении высокой производительности и завоевав популярность на рынках потребительской электроники.

- В феврале 2024 года компания Qorvo, Inc. выпустила интегрированный интерфейсный радиочастотный модуль для автомобильной связи V2X, повышающий надежность сигнала для автономных транспортных средств, который был принят крупными автопроизводителями в Европе и США.

- В июне 2023 года компания Analog Devices, Inc. представила программно-определяемый радиочастотный приемопередатчик для аэрокосмической и оборонной промышленности, поддерживающий многодиапазонные операции и снижающий сложность системы, который был принят в более чем 100 радиолокационных и спутниковых проектах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.