Global Radiology Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.34 Billion

USD

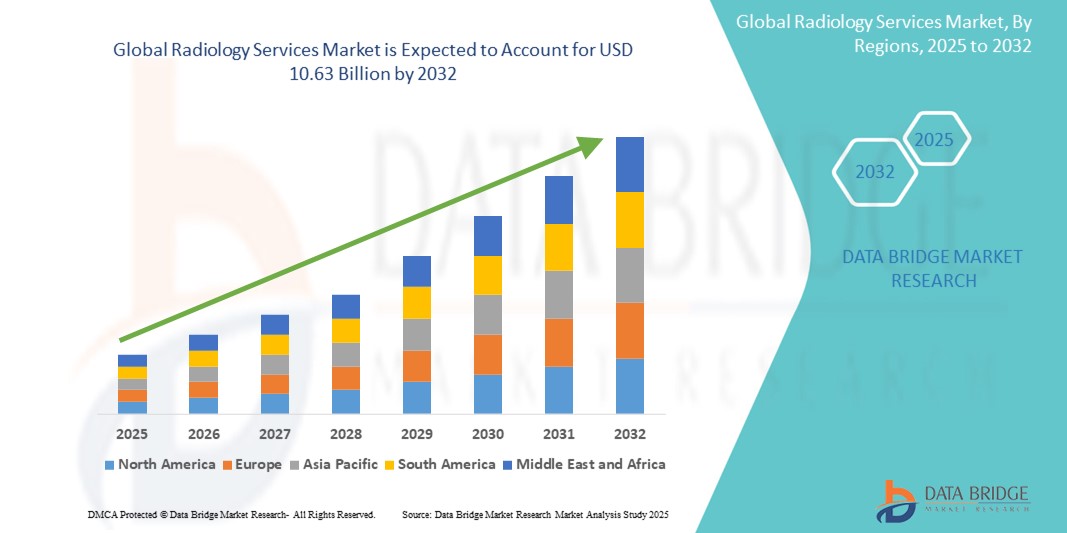

10.63 Billion

2024

2032

USD

2.34 Billion

USD

10.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 10.63 Billion | |

| % | |

|

Сегментация мирового рынка услуг радиологии по типу (продукт и услуги), процедуре (традиционная и цифровая), возрасту пациента (взрослые и дети), типу излучения (диагностика и интервенционная радиология), применению (сердечно-сосудистые заболевания, онкология, гинекология, неврология, урология, стоматология, заболевания органов малого таза и брюшной полости, опорно-двигательного аппарата и другие), конечным пользователям (больницы, амбулаторные центры, диагностические центры, клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка услуг радиологии

- Объем мирового рынка услуг радиологии оценивается в 2,34 млрд долларов США в 2024 году и, как ожидается, достигнет 10,63 млрд долларов США к 2032 году при среднегодовом темпе роста 20,80% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом распространенности хронических заболеваний, повышением спроса на раннюю и точную диагностику, достижениями в технологиях визуализации и растущим внедрением услуг телерадиологии во всем мире.

Анализ рынка радиологических услуг

- Современный рынок рентгенологических услуг неуклонно развивается благодаря растущей интеграции рабочих процессов цифровой визуализации, которые повышают скорость, точность и доступность диагностических интерпретаций в системах здравоохранения.

- Анализ рынка подчеркивает последовательный переход к централизованным платформам визуализации, где, например, облачные инструменты радиологии обеспечивают бесперебойное сотрудничество между специалистами, гарантируя более короткие сроки выполнения и лучшие результаты для пациентов.

- Северная Америка доминирует на рынке радиологических услуг с наибольшей долей выручки в 38,14% в 2024 году благодаря сильной инфраструктуре здравоохранения, которая поддерживает быстрое внедрение передовых технологий диагностической визуализации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке радиологических услуг в прогнозируемый период из-за быстро расширяющейся инфраструктуры здравоохранения, роста медицинского туризма и растущего бремени хронических заболеваний.

- Сегмент засовов занимает самую большую долю рынка выручки в 43,2% в 2025 году, что обусловлено его широким применением в обнаружении заболеваний, мониторинге лечения и предоперационном планировании. Поставщики медицинских услуг постоянно полагаются на методы диагностической визуализации, такие как магнитно-резонансная томография и компьютерная томография, из-за их точности, неинвазивности и понимания внутренних структур тела в реальном времени

Область применения отчета и сегментация рынка радиологических услуг

|

Атрибуты |

Ключевые сведения о рынке услуг радиологии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка радиологических услуг

« Повышенное удобство благодаря интеграции искусственного интеллекта и голоса »

- Рынок услуг радиологии неуклонно переходит на облачные системы визуализации, которые оптимизируют доступ к данным и их совместное использование в сетях здравоохранения.

- Эти платформы поддерживают удаленную диагностику, позволяя рентгенологам без задержек оценивать результаты визуализации из разных мест.

- Интеграция с облаком обеспечивает бесперебойные обновления, легкую масштабируемость и снижение зависимости от физической инфраструктуры в центрах обработки изображений.

- Например, многие больницы теперь используют централизованные облачные панели управления, которые синхронизируют данные визуализации пациентов в режиме реального времени со специализированными устройствами для более быстрых консультаций.

- В заключение следует отметить, что эта текущая тенденция не только модернизирует рабочие процессы в радиологии, но и способствует более быстрому принятию решений и лучшей координации в маршрутах лечения пациентов.

Динамика рынка радиологических услуг

Водитель

«Растущая потребность в раннем выявлении заболеваний с помощью визуализации»

- Растущий спрос на раннюю и точную диагностику стимулирует развитие радиологических услуг, поскольку визуализация играет решающую роль в выявлении хронических заболеваний, таких как рак и сердечно-сосудистые заболевания, на поддающихся лечению стадиях.

- Технологии медицинской визуализации, такие как магнитно-резонансная томография и компьютерная томография, все чаще используются для мониторинга прогрессирования заболеваний и содействия планированию терапии для корректировки лечения в режиме реального времени.

- Например, в настоящее время больницы проводят плановые низкодозные компьютерные томографические сканирования для раннего выявления рака легких среди пациентов с высоким риском в рамках стандартных программ скрининга.

- Переход к профилактической медицине и более быстрой диагностике привел к тому, что многие диагностические центры стали использовать системы визуализации высокого разрешения с возможностями 3D, которые повышают точность диагностики.

- В заключение следует отметить, что по мере того, как медицинские учреждения инвестируют в цифровую инфраструктуру и модернизацию визуализации, растет спрос на квалифицированных рентгенологов, а рентгенологические услуги становятся основополагающим элементом в повышении выживаемости пациентов и снижении общих расходов на лечение.

Сдержанность/Вызов

« Высокие эксплуатационные расходы и требования к инфраструктуре »

- Ключевой проблемой на рынке рентгенологических услуг является высокая стоимость приобретения и обслуживания современных систем визуализации, таких как магнитно-резонансная томография и компьютерная томография, которые требуют регулярной калибровки и обновления программного обеспечения.

- Средние и небольшие диагностические центры сталкиваются с этими расходами, поскольку им также необходимо инвестировать в квалифицированных специалистов, включая рентгенологов, техников визуализации и ИТ-персонал для управления операциями.

- Например, частные диагностические клиники часто откладывают обновление до новых технологий визуализации из-за совокупной финансовой нагрузки на оборудование, цифровые системы хранения данных и соблюдение медицинских норм.

- Потребление энергии является еще одной проблемой, поскольку крупные машины для обработки изображений потребляют значительную мощность, а незапланированные простои во время технического обслуживания могут привести к потере дохода на загруженных объектах.

- В заключение следует отметить, что неспособность многих развивающихся поставщиков медицинских услуг внедрить или масштабировать услуги радиологии из-за ограниченных ресурсов и структур возмещения расходов продолжает замедлять общее проникновение на рынок, несмотря на растущий спрос на диагностическую визуализацию.

Масштаб рынка услуг радиологии

Рынок сегментирован по типу, процедуре, возрасту пациента, типу излучения, области применения и конечным пользователям.

- По типу

На основе типа рынок услуг радиологии сегментируется на продукты и услуги. Сегмент засовов доминирует в самой большой доле выручки рынка в 43,2% в 2025 году, что обусловлено его широким применением в обнаружении заболеваний, мониторинге лечения и предоперационном планировании. Поставщики медицинских услуг постоянно полагаются на методы диагностической визуализации, такие как магнитно-резонансная томография и компьютерная томография, из-за их точности, неинвазивности и понимания внутренних структур организма в реальном времени. Сегмент также выигрывает от постоянного технологического прогресса и растущего включения в регулярные протоколы профилактической помощи.

Ожидается, что сегмент телерадиологии продемонстрирует самые высокие темпы роста в 23,4% с 2025 по 2032 год, что обусловлено ростом спроса на услуги удаленной диагностики и глобальной нехваткой специалистов-рентгенологов. Телерадиология позволяет своевременно интерпретировать результаты сканирования изображений в географически разбросанных местах, что повышает доступ к экспертным знаниям в области радиологии, особенно в недостаточно обслуживаемых и сельских районах.

- По процедуре

На основе процедуры рынок услуг радиологии сегментируется на обычные и цифровые. Wi-Fi занимал самую большую долю рынка доходов в 2025 году, что обусловлено растущим переходом к полностью цифровым системам визуализации, которые обеспечивают выходные данные высокого разрешения и возможности мгновенного обмена данными. Цифровая радиология оптимизирует рабочие процессы, обеспечивая более быстрое получение изображений, более простое хранение и бесшовную интеграцию с электронными медицинскими картами, что делает ее предпочтительным выбором для современных медицинских учреждений, ориентированных на эффективность и точность.

Ожидается, что традиционный сегмент будет демонстрировать самые быстрые совокупные годовые темпы роста с 2025 по 2032 год, что обусловлено его сохраняющейся актуальностью в условиях ограниченных ресурсов, где цифровая инфраструктура все еще развивается. Традиционная радиология остается в использовании из-за ее более низкой первоначальной стоимости и известности среди врачей в небольших клиниках и сельских медицинских центрах.

- По возрасту пациента

На основе возраста пациента рынок услуг радиологии сегментируется на взрослый и детский. Разблокировка с помощью смартфона заняла наибольшую долю рынка доходов в 2025 году, что обусловлено более высокой распространенностью хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и ортопедические заболевания среди взрослого населения. Взрослые часто проходят диагностические и интервенционные процедуры визуализации для рутинных скринингов, послеоперационного мониторинга и долгосрочного лечения заболеваний, что делает их основными пользователями услуг радиологии в клинических условиях.

Ожидается, что педиатрический сегмент будет демонстрировать самые быстрые годовые темпы роста с 2025 по 2032 год, чему будет способствовать растущее внимание к ранней диагностике и специализированным методам визуализации, разработанным специально для детей. Детская радиология делает акцент на визуализации с низкой дозой облучения и процедурах, удобных для детей, чтобы свести к минимуму воздействие радиации и дискомфорт.

- По типу излучения

На основе типа излучения рынок услуг радиологии сегментируется на диагностику и интервенционную радиологию. На сегмент жилого сектора пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено широким использованием методов визуализации, таких как компьютерная томография, магнитно-резонансная томография и ультразвук, для рутинного скрининга, выявления заболеваний и планирования лечения. Растущая потребность в неинвазивных методах диагностики в медицинских учреждениях способствует высокому спросу на сегмент и его интеграции в стандартные клинические рабочие процессы.

Ожидается, что сегмент интервенционной радиологии будет демонстрировать самые быстрые совокупные годовые темпы роста с 2025 по 2032 год, что обусловлено растущим предпочтением минимально инвазивных процедур, которые сокращают время восстановления и снижают расходы на здравоохранение. Методы интервенционной радиологии, такие как биопсия под контролем изображений, ангиопластика и катетерная терапия, набирают обороты как в амбулаторной, так и в стационарной помощи.

- По применению

На основе сферы применения рынок услуг радиологии сегментирован на сердечно-сосудистые, онкологические, гинекологические, неврологические, урологические, стоматологические, тазовые и абдоминальные, опорно-двигательного аппарата и другие. На жилой сегмент пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено растущим использованием диагностической визуализации для раннего выявления рака, стадирования и оценки ответа на лечение. Такие методы визуализации, как компьютерная томография и магнитно-резонансная томография, играют жизненно важную роль в путях лечения рака, обеспечивая своевременное вмешательство и персонализированные стратегии лечения.

Ожидается, что сегмент неврологии будет демонстрировать самые быстрые совокупные годовые темпы роста с 2025 по 2032 год, что обусловлено ростом заболеваемости неврологическими расстройствами, такими как инсульт, эпилепсия и нейродегенеративные заболевания. Неврологическая визуализация, в частности магнитно-резонансная томография и позитронно-эмиссионная томография, все чаще используется для картирования мозга в реальном времени и мониторинга прогрессирования заболеваний.

- Конечными пользователями

На основе конечных пользователей рынок услуг радиологии сегментируется на больницы, амбулаторные центры, диагностические центры, клиники и другие. На сегмент больниц пришлась наибольшая доля выручки рынка в 52,07% в 2024 году, что обусловлено большим объемом пациентов, развитой инфраструктурой и наличием внутренних отделений визуализации, способных выполнять широкий спектр радиологических процедур. Больницы в значительной степени полагаются на рентгенологию для комплексной диагностики, хирургического планирования и неотложной помощи, что делает их центральными узлами для услуг визуализации.

Ожидается, что сегмент диагностических центров будет демонстрировать самые быстрые совокупные годовые темпы роста с 2025 по 2032 год, что обусловлено растущим предпочтением экономически эффективных и доступных услуг визуализации за пределами традиционных больничных учреждений. Эти центры часто специализируются на высоко востребованных методах визуализации и предлагают более быстрые сроки выполнения отчетов.

Региональный анализ рынка радиологических услуг

- Северная Америка доминирует на рынке услуг радиологии с наибольшей долей выручки в 38,14% в 2024 году благодаря сильной инфраструктуре здравоохранения, которая поддерживает быстрое внедрение передовых технологий диагностической визуализации.

- Присутствие крупных поставщиков услуг радиологии и инновационных технологий обеспечивает постоянную модернизацию и интеграцию систем визуализации в больницах и диагностических центрах.

- Высокая осведомленность пациентов и врачей о преимуществах ранней диагностики стимулирует регулярное использование услуг визуализации в амбулаторных и стационарных условиях, поддерживая постоянный спрос на услуги рентгенологии.

Обзор рынка радиологических услуг в США

Рынок радиологических услуг США получил самую большую долю дохода в 39,14% в Северной Америке в 2025 году, чему способствовало широкое внедрение передовых диагностических технологий и сильное присутствие хорошо налаженной инфраструктуры здравоохранения. Высокие расходы на здравоохранение, растущая осведомленность о профилактической помощи и надежное страховое покрытие вносят значительный вклад в спрос на радиологические услуги. Интеграция искусственного интеллекта в визуализацию и расширение сетей телерадиологии еще больше улучшают предоставление услуг и результаты лечения пациентов по всей стране.

Обзор европейского рынка радиологических услуг

Европейский рынок услуг радиологии, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения финансирования здравоохранения, цифровой трансформации в больницах и усилий по оптимизации диагностических рабочих процессов. Растущий спрос на раннее выявление заболеваний и старение населения во многих европейских странах подпитывают использование как диагностической, так и интервенционной радиологии. В регионе наблюдаются значительные инвестиции в системы pacs и удаленную диагностику, помогающие улучшить доступность и эффективность радиологических отделений.

Обзор рынка радиологических услуг в Великобритании

Ожидается, что рынок услуг радиологии в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено планами модернизации национальной службы здравоохранения (nhs) и растущим вниманием к ранней диагностике. Увеличение направлений на визуализирующие тесты, а также растущее использование компьютерной томографии и магнитно-резонансной томографии в рутинных оценках поддерживают рост рынка. Правительственные инициативы по устранению задержек в диагностике и инвестированию в возможности цифровой визуализации также влияют на расширение.

Обзор рынка радиологических услуг в Германии

Ожидается, что рынок услуг радиологии в Германии будет расширяться значительными среднегодовыми темпами в течение прогнозируемого периода, поддерживаемого мощными технологическими инновациями, цифровой инфраструктурой и высоким стандартом медицинской помощи. Сосредоточение Германии на здравоохранении, основанном на ценностях, и точности диагностики в реальном времени привело к росту спроса на автоматизированные платформы визуализации и интеграции аналитики данных. Постоянный акцент на сокращении пребывания в больнице и улучшении качества амбулаторной помощи стимулирует внедрение эффективных решений в области радиологии.

Обзор рынка радиологических услуг в Азиатско-Тихоокеанском регионе

Рынок услуг радиологии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 2025 году, что обусловлено быстро расширяющейся инфраструктурой здравоохранения, ростом медицинского туризма и растущим бременем хронических заболеваний. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в диагностические возможности и цифровую трансформацию здравоохранения. Кроме того, правительственные инициативы, поддерживающие всеобщее медицинское обеспечение и программы раннего скрининга, стимулируют спрос на услуги радиологии как в городских, так и в пригородных районах.

Обзор рынка радиологических услуг в Японии

Рынок радиологических услуг в Японии набирает обороты благодаря развитой системе здравоохранения, быстрому старению населения и акценту на точную диагностику. Высокий спрос на неинвазивные инструменты визуализации, а также растущая интеграция искусственного интеллекта и робототехники в радиологии ускоряют рост рынка. Приверженность Японии раннему выявлению заболеваний и мониторингу здоровья посредством ежегодных осмотров обеспечивает постоянное использование передовых методов визуализации.

Обзор рынка радиологических услуг в Китае

На китайский рынок услуг радиологии пришлась самая большая доля выручки в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется масштабными реформами здравоохранения, ростом численности населения среднего класса и обширными инвестициями в инфраструктуру больниц. Поскольку страна продолжает цифровизацию своей системы здравоохранения, расширяется внедрение передовых технологий визуализации, таких как магнитно-резонансная томография и компьютерная томография. Местные производственные мощности и благоприятная государственная поддержка еще больше повышают доступность и финансовую доступность услуг радиологии как в городских, так и в сельских районах.

Доля рынка радиологических услуг

Отрасль радиологических услуг в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Hitachi, Ltd. (Япония)

- Сименс (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- GENERAL ELECTRIC (США)

- Конинклийке Philips NV (Нидерланды)

- Aspect Imaging Ltd. (Израиль)

- Брукер (США)

- AURORA HEALTHCARE US CORP (США)

- Корпорация FONAR (США)

- ESAOTE SPA (Италия)

- Корпорация Neusoft (Китай)

- КОРПОРАЦИЯ TOSHIBA (Япония)

- Sanrad Medical Systems Private Limited (Индия)

- FUJIFILM Holdings Corporation (Япония)

- Корпорация ONEX (Канада)

- Hologic, Inc., (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Quality Electrodynamics, LLC (США)

- Shenzhen Anke High-tech Co., Ltd., (Китай)

- Магритек (Германия)

Последние разработки на мировом рынке радиологических услуг

- В ноябре 2023 года GE HealthCare представила новый пакет ИИ на ежегодной конференции по радиологии и медицинской визуализации RSNA 2023 в Чикаго. Новый продукт, названный пакетом MyBreastAI, призван оптимизировать рабочие процессы рентгенологов и улучшить раннее выявление рака молочной железы у пациентов.

- В июне 2023 года SimonMed Imaging, один из крупнейших поставщиков амбулаторной медицинской визуализации и рентгенологических практик в США, объявил о запуске simonONE, предлагающего доступный, быстрый, неинвазивный скрининг МРТ всего тела непосредственно пациентам.

- В ноябре 2023 года MCRA, известная частная независимая организация клинических исследований (CRO) и консалтинговая фирма, специализирующаяся на медицинских устройствах, диагностике и биопрепаратах, объявила об открытии своего Центра искусственного интеллекта и визуализации. Этот центр, первый в своем роде, предложил комплексное решение, контролируемое бывшими специалистами по визуализации FDA, охватывающее весь жизненный цикл медицинских устройств

- В августе 2021 года Amazon Web Services, дочерняя компания Amazon, предоставляющая платформы облачных вычислений и API по запросу, заключила партнерство с GE Healthcare. Эти два предприятия будут работать вместе, чтобы предоставить больницам и поставщикам медицинских услуг решения в области искусственного интеллекта и облачных изображений, а также клинические и операционные данные

- В июне 2021 года Royal Philips заключила партнерство с Akumin, крупным поставщиком услуг амбулаторной диагностической визуализации. Новый центр управления радиологическими операциями Philips будет внедрен в амбулаторных центрах визуализации Akumin в рамках этого партнерства, а клинические стандарты для методов визуализации МРТ и КТ Akumin будут совместно разработаны

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.