Global Railcar Unloader Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.71 Billion

USD

2.43 Billion

2024

2032

USD

1.71 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.71 Billion | |

| USD 2.43 Billion | |

| % | |

|

Сегментация мирового рынка вагоноразгрузчиков по типу (роторные вагоноопрокидыватели, разгрузчики с поворотным механизмом и С-образные вагоноопрокидыватели), типу разгружаемого материала (твердые и жидкие материалы), производительности (менее 500 тонн в час, 500–1000 тонн в час и более 1000 тонн в час), типу материала (уголь, зерно, железная руда и другие), применению (угольная промышленность, металлургическая промышленность и нефтяная промышленность) — тенденции и прогноз развития отрасли до 2032 года

Размер рынка разгрузчиков вагонов

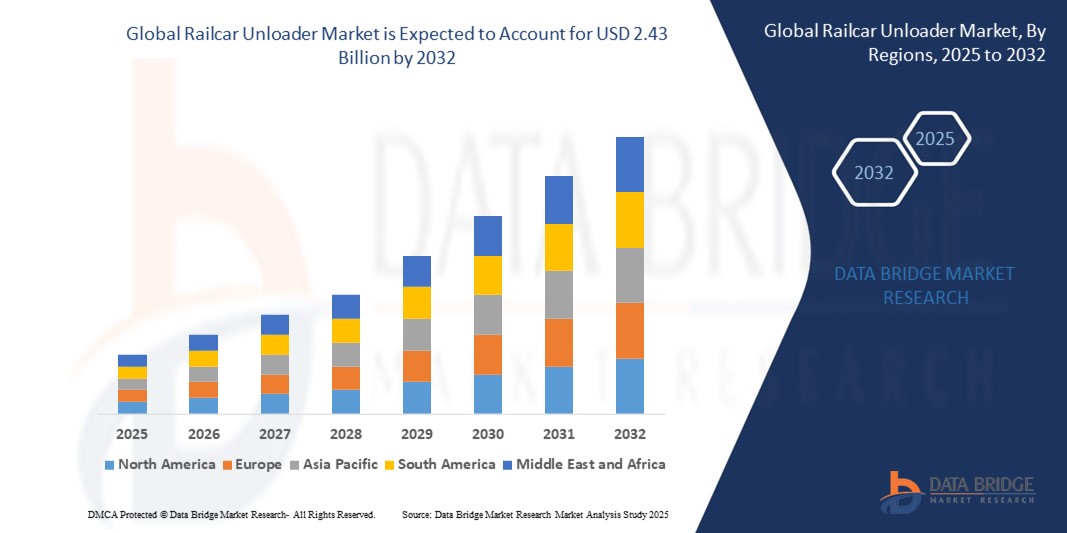

- Объем мирового рынка разгрузчиков железнодорожных вагонов в 2024 году оценивался в 1,71 млрд долларов США, а к 2032 году , как ожидается, он достигнет 2,43 млрд долларов США при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективную обработку сыпучих материалов в таких отраслях, как сельское хозяйство, горнодобывающая промышленность, строительство и химическая промышленность, а также растущими инвестициями в модернизацию железнодорожной инфраструктуры и технологии автоматизации.

- Растущее внимание к оптимизации цепочек поставок и сокращению сроков обработки грузов еще больше увеличивает спрос на современные и автоматизированные системы разгрузки железнодорожных вагонов на мировых рынках.

Анализ рынка разгрузчиков вагонов

- Растущее внедрение пневматических и механических систем разгрузки повышает эксплуатационную эффективность и снижает зависимость от ручного труда в различных отраслях промышленности.

- Государственные инвестиции в инфраструктуру железнодорожных грузоперевозок, особенно в странах с развивающейся экономикой, положительно влияют на внедрение разгрузчиков вагонов для эффективной перевалки материалов.

- Северная Америка доминировала на рынке разгрузчиков железнодорожных вагонов, получив наибольшую долю выручки в 2024 году, что обусловлено широким использованием железных дорог для перевозки сыпучих материалов в таких отраслях, как нефтегазовая, горнодобывающая и сельскохозяйственная промышленность.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка разгрузчиков железнодорожных вагонов, что будет обусловлено быстрой индустриализацией, расширением торговой деятельности и масштабными инвестициями в инфраструктуру в таких странах, как Китай, Индия и страны Юго-Восточной Азии.

- Сегмент роторных вагоноопрокидывателей обеспечил наибольшую долю рынка в 2024 году благодаря своей способности точно и эффективно выполнять высокопроизводительную разгрузку насыпных грузов. Эти системы пользуются популярностью на крупных терминалах благодаря своей прочной конструкции, возможностям автоматизации и минимальной потребности в рабочей силе. Спрос также поддерживается их совместимостью с различными конфигурациями вагонов, что обеспечивает оптимальную разгрузку в промышленных условиях.

Область применения отчета и сегментация рынка разгрузчиков вагонов

|

Атрибуты |

Ключевые аспекты рынка разгрузчиков вагонов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Интеграция систем автоматизации и дистанционного управления |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка разгрузчиков вагонов

Внедрение систем автоматизации и интеллектуального мониторинга

- Растущее внедрение автоматизации и систем дистанционного управления трансформирует процессы разгрузки железнодорожных вагонов, снижая количество ошибок, связанных с человеческим фактором, и повышая безопасность эксплуатации. Автоматизированные разгрузчики, оснащенные датчиками и панелями управления, обеспечивают точную разгрузку сыпучих материалов, таких как зерно, химикаты и заполнители, значительно сокращая просыпи и потери материалов.

- Растёт спрос на системы, интегрирующие функции мониторинга в реальном времени, диагностики и предиктивного обслуживания. Эти интеллектуальные возможности помогают сократить незапланированные простои и расходы на обслуживание, одновременно повышая производительность и срок службы оборудования.

- Например, в 2023 году крупный поставщик логистических услуг в Канаде модернизировал свои разгрузочные терминалы, установив ворота с датчиками и технологию дистанционного управления, что позволило повысить эффективность материальных потоков на 15 % и сократить потребность в ручном труде.

- Поскольку глобальные цепочки поставок требуют более высокой пропускной способности и эффективности, ожидается ускорение тенденции к цифровизации и интеллектуальным системам разгрузки. Ключевые отрасли, такие как сельское хозяйство, строительство и химическая промышленность, активно инвестируют в интеллектуальную инфраструктуру разгрузки вагонов.

- Однако полный потенциал автоматизации будет зависеть от стандартизации железнодорожного парка, обучения пользователей и интеграции с существующими системами управления транспортом.

Динамика рынка вагоноразгрузчиков

Водитель

Расширение железнодорожных грузовых перевозок и обработки сыпучих материалов

• Рост железнодорожных грузоперевозок на мировых рынках обуславливает спрос на эффективные и высокопроизводительные системы разгрузки вагонов. Железнодорожный транспорт всё чаще становится предпочтительным для перевозки сыпучих материалов, таких как минералы, зерно и химикаты, благодаря своей экономической эффективности, низкому углеродному следу и возможности перемещать большие объёмы грузов на большие расстояния.

• Такие отрасли, как строительство, горнодобывающая промышленность и сельское хозяйство, в значительной степени зависят от железнодорожной логистики массовых грузов, что приводит к постоянным инвестициям в терминальную инфраструктуру. Системы разгрузки вагонов играют ключевую роль в сокращении времени обработки материалов, минимизации потерь и обеспечении непрерывности погрузочно-разгрузочных операций на высокопроизводительных объектах.

• Правительства стран с развивающейся экономикой также развивают железнодорожную инфраструктуру в рамках более широких планов модернизации транспорта. Например, в 2024 году Индия объявила об увеличении финансирования мультимодальных логистических парков, включающих интеллектуальные системы разгрузки вагонов, повышающие эффективность цепочки поставок и региональную связность.

• Кроме того, компании активно изучают экологичные и энергоэффективные технологии разгрузки для соответствия более строгим экологическим нормам. Эти инновации включают в себя системы с электроприводом, системы пылеподавления и системы шумоподавления, призванные минимизировать воздействие на окружающую среду во время работы.

• По мере того, как отрасли наращивают свои логистические возможности для удовлетворения глобального спроса, потребность в надежных, быстрых и простых в обслуживании разгрузчиках вагонов становится все более острой. Эта тенденция побуждает производителей и операторов внедрять решения, повышающие производительность, сокращающие время простоя и оптимизирующие эффективность труда на железнодорожных терминалах.

Сдержанность/Вызов

Высокие затраты на установку и ограничения, связанные с местом установки

• Высокие первоначальные затраты, связанные с установкой разгрузчиков вагонов, особенно автоматизированных и высокопроизводительных систем, остаются серьёзным препятствием для малых и средних предприятий. Эти системы часто требуют значительных капиталовложений во вспомогательную инфраструктуру, включая пути, приямки и контрольное оборудование.

• Многие железнодорожные терминалы работают в условиях ограниченного пространства или с устаревшей инфраструктурой, которая может быть несовместима с современными системами разгрузки. Модернизация или модернизация таких площадок увеличивает стоимость проекта и может привести к сбоям в работе во время монтажа.

• В регионах с ограниченным развитием железных дорог отсутствие стандартизированных вагонов и конфигураций погрузки ещё больше усложняет совместимость оборудования и снижает эффективность. Это особенно заметно на слаборазвитых рынках, где ручная или полуавтоматическая разгрузка остаётся распространённой.

• Например, логистические компании в некоторых частях Латинской Америки называют фрагментацию инфраструктуры и высокую стоимость основными факторами, ограничивающими внедрение современных решений по разгрузке железнодорожных вагонов. Ограниченный доступ к капиталу и неразвитость терминальных мощностей дополнительно затрудняют внедрение автоматизированных систем в регионе, замедляя модернизацию.

• Решение этих задач потребует индивидуальных решений, гибкой конструкции оборудования и моделей финансовой поддержки, обеспечивающих более широкое внедрение в различных производственных и региональных условиях. Производители должны сотрудничать с местными заинтересованными сторонами для разработки экономически эффективных систем, адаптированных к конкретным отраслевым и географическим потребностям, обеспечивая масштабируемость и долгосрочную жизнеспособность.

Объем рынка разгрузчиков вагонов

Рынок сегментирован по типу, разгружаемому материалу, производительности, типу материала и области применения.

- По типу

По типу рынок вагоноразгрузчиков сегментируется на роторные вагоноопрокидыватели, оборотные вагоноопрокидыватели и С-образные вагоноопрокидыватели. Сегмент роторных вагоноопрокидывателей обеспечил наибольшую долю рынка в 2024 году благодаря своей способности точно и эффективно выполнять высокопроизводительную разгрузку насыпных грузов. Эти системы предпочтительны на крупных терминалах благодаря своей прочной конструкции, возможностям автоматизации и минимальной потребности в рабочей силе. Спрос также поддерживается их совместимостью с различными конфигурациями вагонов, что обеспечивает оптимальную разгрузку в промышленных условиях.

Ожидается, что сегмент вагоноопрокидывателей и разгрузчиков вагонов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким применением на компактных станциях разгрузки, где ограниченное пространство ограничивает использование более крупных систем. Эти разгрузчики отличаются гибкостью, низким уровнем шума при работе и требуют меньшего количества изменений инфраструктуры, что делает их идеальными для предприятий среднего размера. Низкие требования к техническому обслуживанию и простота интеграции в существующие логистические цепочки также способствуют их более широкому внедрению в странах с развивающейся экономикой.

- Разгрузкой материала

По типу разгрузки материалов мировой рынок разгрузчиков вагонов сегментирован на два сегмента: для твердых и жидких материалов. Сегмент для твердых материалов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, что обусловлено большими объемами разгрузки насыпных грузов, таких как уголь, зерно и минералы. Разгрузчики вагонов, предназначенные для твердых материалов, широко применяются в горнодобывающей промышленности, сельском хозяйстве и строительстве благодаря своей высокой эффективности, прочной конструкции и способности работать с абразивными материалами с минимальными потерями и простоями.

Ожидается, что сегмент жидких материалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом в химической, нефтехимической и пищевой промышленности. Разгрузчики, предназначенные для работы с жидкостями, отличаются повышенной безопасностью, герметичной конструкцией и соответствуют экологическим нормам, что делает их пригодными для контролируемой разгрузки опасных и чувствительных жидкостей.

- По вместимости

По производительности рынок разгрузчиков вагонов сегментируется на сегменты производительностью менее 500 тонн в час, от 500 до 1000 тонн в час и более 1000 тонн в час. Сегмент производительностью 500–1000 тонн в час обеспечил наибольшую долю выручки в 2024 году благодаря своей широкой применимости на средних промышленных и сельскохозяйственных предприятиях. Эти системы обеспечивают баланс между производительностью и инвестициями в оборудование, что делает их экономически эффективным решением для предприятий, стремящихся к повышению производительности без чрезмерного масштабирования инфраструктуры.

Ожидается, что сегмент с производительностью более 1000 тонн в час будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, особенно в связи с крупномасштабными горнодобывающими и портовыми операциями, требующими быстрой разгрузки для поддержания эффективности логистики. Высокопроизводительные разгрузчики всё чаще используются предприятиями, работающими с интенсивными железнодорожными перевозками и которым необходимо минимизировать время оборота.

- По типу материала

В зависимости от типа материала рынок сегментирован на уголь, зерно, железную руду и другие. Угольный сегмент лидировал на рынке в 2024 году благодаря широкому использованию железнодорожного транспорта для перевозки угля в энергетике и металлургии. Вагоноразгрузчики для угля разработаны для условий с высокой запыленностью и высоким износом, обеспечивая надежную скорость разгрузки с минимальными перерывами в работе.

Ожидается, что зерновой сегмент продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать расширение экспорта сельскохозяйственной продукции и модернизация инфраструктуры обработки зерна. Зерноразгрузчики ценятся за бережную обработку, предотвращающую повреждения и загрязнение, что делает их критически важными для эффективности цепочки поставок продовольствия. Сегмент железной руды также вносит заметный вклад в развитие рынка, обусловленный растущим мировым спросом на сталь и сырье, в то время как категория «прочие» включает такие материалы, как удобрения, цемент и химикаты, требующие специализированных решений для разгрузки.

- По применению

По сфере применения рынок вагоноразгрузчиков сегментируется на угольную, металлургическую и нефтяную промышленность. Угольная промышленность доминировала на рынке в 2024 году благодаря объёму перевозок угля и использованию железной дороги для дальних перевозок к электростанциям и перерабатывающим предприятиям. В этом сегменте вагоноразгрузчики играют важнейшую роль в высокопроизводительной разгрузке с минимальным ручным вмешательством, что повышает производительность и эффективность работы угольных терминалов.

Ожидается, что сегмент нефтяной промышленности будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на эффективные транспортировку и разгрузку битуминозных песков, нефтяного кокса и связанных с ними продуктов. Растущая потребность в безопасных и герметичных решениях для перевалки побуждает нефтяные компании инвестировать в технологически передовые системы разгрузки. Интеграция функций автоматизации и мониторинга также повышает соблюдение требований безопасности и операционный контроль на объектах разгрузки нефти.

Региональный анализ рынка разгрузчиков вагонов

• Северная Америка доминировала на рынке разгрузчиков железнодорожных вагонов с самой большой долей выручки в 2024 году, что обусловлено широким использованием железных дорог для перевозки сыпучих материалов в таких отраслях, как нефтегазовая, горнодобывающая и сельскохозяйственная промышленность.

• Регион выигрывает от развитой железнодорожной инфраструктуры, крупных инвестиций в автоматизацию и присутствия ведущих производителей, специализирующихся на высокопроизводительных и энергоэффективных разгрузочных системах.

• Растущий спрос на быстрые, безопасные и трудоэффективные разгрузочные операции дополнительно поддерживается достижениями в области технологий обработки материалов и продолжающимся переходом к решениям по интермодальным грузоперевозкам.

Обзор рынка разгрузчиков вагонов в США

Рынок разгрузчиков вагонов в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовала разветвлённая железнодорожная сеть и высокая зависимость ключевых отраслей промышленности от перевозок массовых грузов. Рост инвестиций в логистическую инфраструктуру в сочетании с экологическими целями ускоряет переход к автоматизированным системам разгрузки. Кроме того, спрос на надёжные и высокопроизводительные разгрузчики обусловлен необходимостью повышения эффективности работы терминалов и устранения узких мест в работе.

Обзор рынка разгрузчиков вагонов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок разгрузчиков железнодорожных вагонов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать бурный рост промышленности и развитие инфраструктуры в таких странах, как Китай, Индия и Австралия. Рост объемов перевозок угля, металлов и сельскохозяйственной продукции по железной дороге повышает потребность в экономичных автоматизированных решениях для разгрузки. Государственные инициативы по модернизации грузовых коридоров и повышению эффективности логистики также играют ключевую роль в росте рынка.

Обзор рынка разгрузчиков вагонов в Китае

Рынок разгрузчиков железнодорожных вагонов Китая в 2024 году занимал самую высокую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено доминирующей ролью страны в мировой горнодобывающей промышленности, сталелитейной промышленности и электроэнергетике. Масштабные инфраструктурные проекты и государственные инвестиции в логистические парки способствовали широкому внедрению современного разгрузочного оборудования. Стремление Китая к повышению энергоэффективности и снижению выбросов в железнодорожной логистике дополнительно ускоряет инновации и рост спроса на рынке.

Обзор рынка разгрузчиков вагонов в Японии

Ожидается, что рынок разгрузчиков вагонов в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено потребностью страны в передовых логистических решениях в энергетике, обрабатывающей промышленности и строительстве. Плотная городская инфраструктура Японии и акцент на устойчивом развитии делают эффективную обработку сыпучих грузов на железнодорожном транспорте приоритетной задачей. Ожидается, что растущая интеграция автоматизации и компактные конструкции разгрузчиков, подходящие для объектов с ограниченным пространством, будут способствовать их внедрению в прогнозируемый период.

Обзор европейского рынка разгрузчиков вагонов

Ожидается, что европейский рынок разгрузчиков вагонов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к устойчивой логистике и повышению эффективности грузоперевозок. Промышленные отрасли Германии, Франции и Польши инвестируют в современные железнодорожные терминалы, оснащенные автоматизированными системами разгрузки. Приверженность региона принципам экологичного транспорта и снижения загруженности дорог дополнительно стимулирует переход на железнодорожный транспорт и повышает спрос на разгрузчики вагонов.

Обзор рынка разгрузчиков вагонов в Германии

Ожидается, что рынок разгрузчиков железнодорожных вагонов в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать мощная промышленная база страны и развитая грузовая инфраструктура. Будучи ключевым логистическим узлом в Европе, Германия уделяет первостепенное внимание автоматизации обработки грузов для повышения производительности терминалов и соблюдения экологических норм. Растущее использование высокоэффективных систем разгрузки железнодорожных вагонов в сталелитейной, химической и строительной отраслях способствует устойчивому расширению рынка.

Обзор рынка разгрузчиков вагонов в Великобритании

Ожидается, что рынок разгрузчиков железнодорожных вагонов в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать инвестиции в интермодальные транспортные сети и стремление правительства снизить зависимость от автомобильных грузоперевозок. Использование железнодорожных методов обработки массовых грузов растёт в таких секторах, как производство строительных материалов, угля и отходов. Растущая потребность в компактных, низкоэмиссионных и не требующих особого обслуживания решениях для разгрузки стимулирует спрос на новые терминалы и программы модернизации по всей стране.

Доля рынка разгрузчиков вагонов

Отрасль разгрузчиков железнодорожных вагонов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Jamieson Equipment Co (США)

- Корпорация по контролю процессов (США)

- НПК (Япония)

- Airmatic Inc (США)

- Scherzer GmbH (Германия)

- Nippon Pneumatic (Япония)

- AGI (Ag Growth International) (Канада)

- NOV (National Oilwell Varco) (США)

- Martin Engineering (США)

- Dover Corporation – DoverMEI (США)

- Thyssenkrupp AG (Германия)

- Coperion GmbH (Германия)

Последние разработки на мировом рынке разгрузчиков вагонов

- В ноябре 2023 года компания TDSI объявила об использовании электромобилей в своих разгрузчиках вагонов на автотерминалах. Новые электрические разгрузчики вагонов тише и эффективнее своих газовых аналогов, а также не производят выбросов. TDSI считает, что новые разгрузчики помогут ей повысить эффективность и качество обслуживания клиентов, а также снизить воздействие на окружающую среду.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.