Global Rechargeable Spinal Cord Stimulator Scs Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

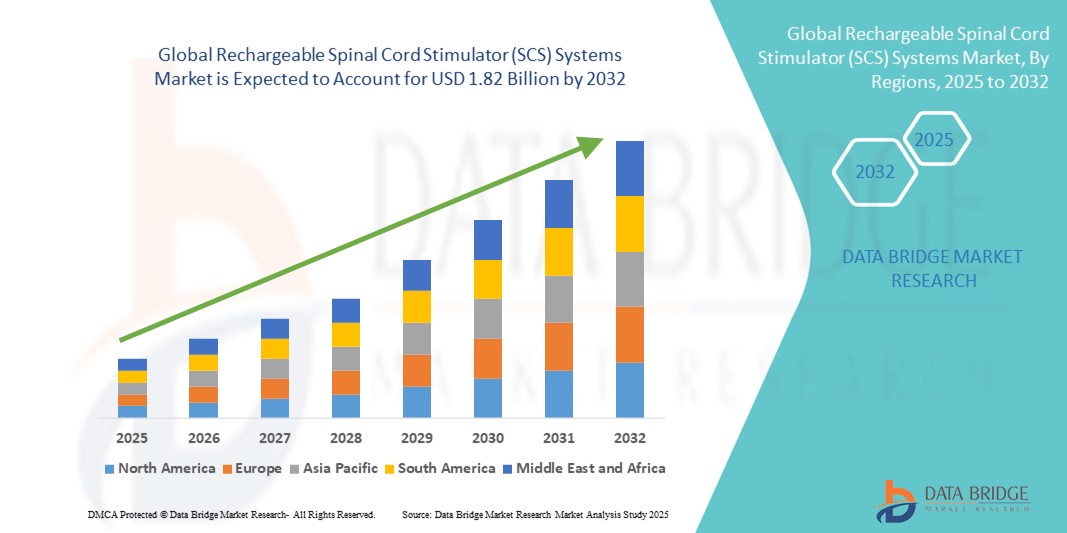

1.19 Billion

USD

1.82 Billion

2024

2032

USD

1.19 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.19 Billion | |

| USD 1.82 Billion | |

| % | |

|

Сегментация мирового рынка перезаряжаемых систем стимуляторов спинного мозга (SCS) по области применения (синдром неудачной операции на позвоночнике, комплексный регионарный болевой синдром, ишемическая боль в конечностях и другие), конечное использование (больницы, клиники и амбулаторные учреждения) — тенденции отрасли и прогноз до 2032 года

Объем рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

- Объем мирового рынка перезаряжаемых систем стимуляторов спинного мозга (SCS) в 2024 году оценивался в 1,19 млрд долларов США и, как ожидается , достигнет 1,82 млрд долларов США к 2032 году при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области нейромодуляционной терапии и современных систем лечения боли, что приводит к повышению уровня цифровизации медицинской практики как в больницах, так и в амбулаторных условиях.

- Кроме того, растущий спрос пациентов на малоинвазивные, долговечные и перезаряжаемые решения для лечения хронической боли делает перезаряжаемые системы стимуляторов спинного мозга (SCS) предпочтительным стандартом в нейромодуляции. Эти факторы ускоряют внедрение решений на основе перезаряжаемых систем SCS, тем самым значительно стимулируя рост отрасли.

Анализ рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

- Перезаряжаемые системы стимулятора спинного мозга (SCS) представляют собой имплантируемые устройства нейромодуляции, используемые для лечения хронической боли, обеспечивающие длительный срок службы батареи, меньшее количество повторных операций и больший контроль для пользователей.

- Спрос обусловлен растущей распространенностью хронических болевых состояний (таких как синдром неудачной операции на позвоночнике и невропатическая боль), растущей осведомленностью об альтернативах опиоидам и достижениями в области миниатюрных, совместимых с МРТ , перезаряжаемых устройств SCS.

- Северная Америка доминировала на мировом рынке перезаряжаемых систем стимуляторов спинного мозга (SCS) с наибольшей долей выручки в 30,30% в 2024 году, чему способствовали высокие расходы на здравоохранение, налаженное покрытие расходов на возмещение и раннее внедрение в США и Канаде.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем перезаряжаемой стимулятора спинного мозга (SCS), с прогнозируемым среднегодовым темпом роста около 10,05% в период с 2025 по 2032 год в связи с расширением инфраструктуры здравоохранения, ростом заболеваемости хронической болью и повышением доступности нейростимуляционной терапии.

- Сегмент синдрома неудачной операции на позвоночнике доминировал на рынке перезаряжаемых систем стимуляторов спинного мозга (SCS) с долей выручки 41,6% в 2024 году. Это обусловлено высокой распространенностью хронической боли после операций на позвоночнике и эффективностью терапии SCS в лечении трудноизлечимой послеоперационной боли. Пациенты, испытывающие лишь ограниченное облегчение после операции, часто обращаются к SCS как к малоинвазивному и долгосрочному методу лечения боли.

Область применения отчета и сегментация рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

|

Атрибуты |

Ключевые данные о рынке перезаряжаемых систем стимуляторов спинного мозга (SCS) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

Улучшенный интеллект устройства и управление болью, ориентированное на пациента

- Значимой и набирающей обороты тенденцией на мировом рынке перезаряжаемых систем стимуляторов спинного мозга (SCS) является растущее внедрение персонализированных, ориентированных на пациента технологий, основанных на искусственном интеллекте (ИИ), интеллектуальных датчиках и функциях дистанционного программирования. Эти инновации преобразуют подход к лечению хронической боли, предлагая пациентам улучшенный контроль, индивидуальную настройку и комфорт.

- Например, система WaveWriter Alpha от Boston Scientific использует несколько терапевтических волн и картирование стимуляции на основе искусственного интеллекта для достижения индивидуального эффекта. Пациенты могут использовать устройства дистанционного управления и планшеты с поддержкой Bluetooth для регулировки параметров боли в режиме реального времени, без необходимости частых визитов к врачу.

- Искусственный интеллект и машинное обучение также используются для прогнозирования результатов терапии и автоматической адаптации уровня стимуляции на основе поведения пациента, уровня его активности и обратной связи. Некоторые устройства нового поколения оснащены датчиками движения, которые регулируют стимуляцию во время сна, ходьбы или сидения для поддержания комфорта и оптимизации результатов.

- Перезаряжаемые устройства SCS также разрабатываются с увеличенным сроком службы батареи — обычно более 10 лет — что снижает необходимость в хирургической замене. Эти устройства также поддерживают беспроводную зарядку и имеют удобные интерфейсы, позволяя пациентам самостоятельно контролировать свою терапию.

- Возможность дистанционного программирования, получившая широкое распространение во время пандемии COVID-19, продолжает пользоваться спросом, особенно среди пожилых пациентов и жителей отдалённых районов. Теперь врачи могут дистанционно точно настраивать параметры стимуляции, обеспечивая непрерывность лечения и улучшение клинических результатов.

- Эта тенденция к более интеллектуальным, долговечным и адаптивным технологиям SCS существенно меняет подход к лечению хронической боли. Ведущие компании, такие как Medtronic, Nevro Corp и Abbott, инвестируют в исследования и разработки, чтобы повысить точность нейростимуляторов, снизить побочные эффекты и расширить показания к применению при таких состояниях, как диабетическая нейропатия и фибромиалгия.

Динамика рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

Водитель

Растущая потребность в альтернативных методах лечения в связи с ростом распространенности хронической боли и спросом на альтернативные методы лечения

- Растущая распространенность хронических болевых состояний, таких как синдром неудачной операции на позвоночнике, комплексный регионарный болевой синдром и диабетическая невропатия, в сочетании с растущим спросом на неопиоидные альтернативы, является существенным фактором, обусловливающим повышенный спрос на перезаряжаемые системы стимуляторов спинного мозга (SCS).

- Например, в апреле 2024 года компания Nevro Corp. расширила клиническое применение своей платформы HFX™ SCS, запустив новые исследования в поддержку терапии хронической послеоперационной боли, выходящей за рамки стандартных показаний. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка перезаряжаемых систем SCS в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг ищут более эффективные и долгосрочные варианты лечения боли с меньшим количеством побочных эффектов, чем фармакологические вмешательства, системы SCS предлагают целенаправленную нейромодуляцию, которая блокирует болевые сигналы на уровне спинного мозга.

- Кроме того, растущая осведомленность о клинической эффективности терапии SCS, особенно при резистентной к терапии нейропатической боли, способствует росту ее внедрения в клиниках лечения боли и специализированных больницах.

- Удобство перезаряжаемых имплантатов — срок службы аккумулятора более 10 лет, сокращение числа хирургических вмешательств и повышение комфорта для пациента — являются ключевыми факторами, способствующими внедрению перезаряжаемых устройств SCS по сравнению с неперезаряжаемыми системами. Технологические достижения, такие как программирование по Bluetooth, совместимость с МРТ и меньшие размеры имплантируемых генераторов импульсов, также способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких первоначальных затрат и ограниченного доступа на развивающихся рынках

- Несмотря на клинические преимущества, высокая первоначальная стоимость устройств SCS и процедур имплантации создает значительное препятствие для их внедрения, особенно в странах с низким и средним уровнем дохода, где политика возмещения расходов ограничена или отсутствует.

- Например, в то время как на крупных рынках, таких как США и некоторые регионы Европы, существуют надежные системы возмещения расходов на терапию SCS, во многих развивающихся регионах отсутствует стандартизированное страховое покрытие, что делает терапию недоступной для многих пациентов.

- Более того, хирургический характер процедуры имплантации может отпугнуть пациентов, которые не желают проходить инвазивные процедуры или не имеют доступа к специализированным центрам лечения боли.

- Решение этих проблем, связанных со стоимостью и доступом, посредством реформ политики здравоохранения, местных производственных партнерств и повышения уровня подготовки врачей на развивающихся рынках будет иметь решающее значение для расширения доступности терапии.

- Хотя долгосрочная экономическая эффективность перезаряжаемых систем SCS (благодаря снижению необходимости в повторных операциях) получает всё большее признание, первоначальные затраты на устройства и хирургическое вмешательство продолжают ограничивать более широкое проникновение на рынок. Государственно-частное сотрудничество и увеличение инвестиций в инфраструктуру амбулаторной нейромодуляции могут со временем помочь смягчить эти ограничения.

Рынок перезаряжаемых систем стимуляторов спинного мозга (SCS)

Рынок сегментирован по принципу применения и конечного использования.

- По применению

По области применения рынок перезаряжаемых систем стимуляторов спинного мозга (SCS) сегментируется на следующие группы: синдром неудачно проведенных операций на позвоночнике, комплексный регионарный болевой синдром, ишемическая боль в конечностях и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент синдрома неудачно проведенных операций на позвоночнике (41,6%), что обусловлено высокой распространенностью хронической боли после операций на позвоночнике и эффективностью терапии SCS в лечении трудноизлечимой послеоперационной боли. Пациенты, испытывающие лишь ограниченное облегчение после операции, часто обращаются к SCS как к малоинвазивному и долгосрочному варианту лечения боли.

Прогнозируется, что сегмент комплексного регионарного болевого синдрома продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 17,9% в период с 2025 по 2032 год. Это обусловлено растущей осведомленностью о нейромодуляционной терапии, изнуряющим характером КРБС и более широким применением SCS в клинической практике для снижения интенсивности боли и улучшения качества жизни пациентов с этим синдромом. Достижения в области программ SCS дополнительно повышают спрос в этом сегменте.

- По конечному использованию

По принципу конечного использования рынок перезаряжаемых систем стимуляторов спинного мозга (СКС) сегментируется на больницы и клиники и амбулаторные учреждения. Сегмент больниц и клиник доминировал на рынке с долей выручки 68,4% в 2024 году, что обусловлено наличием квалифицированных специалистов, передовой хирургической инфраструктуры и комплексных программ лечения боли. Эти учреждения часто служат центрами первичной терапии для пациентов с хронической болью, которым требуется имплантация ССК и последующее наблюдение.

Ожидается, что сегмент амбулаторных учреждений будет расти самыми быстрыми темпами в среднем на 18,5% в период с 2025 по 2032 год, что обусловлено растущим спросом на амбулаторные процедуры, снижением затрат и увеличением числа малоинвазивных операций на позвоночнике, проводимых в амбулаторных хирургических центрах. Эти центры предлагают удобство и более короткие сроки восстановления, что всё больше ценится как пациентами, так и врачами.

Региональный анализ рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

- Северная Америка доминировала на рынке систем перезаряжаемых стимуляторов спинного мозга (SCS) с наибольшей долей выручки в 39,30% в 2024 году, что было обусловлено ростом числа случаев хронических болевых расстройств, сильной системой возмещения расходов и быстрым внедрением нейромодуляционной терапии.

- Регион получает выгоду от развитой инфраструктуры здравоохранения и раннего доступа к инновационным медицинским технологиям.

- Кроме того, благоприятные клинические результаты, благоприятная регуляторная политика и рост числа пожилых людей, страдающих от боли в спине и невропатических заболеваний, стимулируют спрос на имплантируемые решения для спинномозговой хирургии длительного действия. Производители в регионе также сосредоточены на разработке компактных систем, совместимых с МРТ и поддерживающих беспроводную зарядку.

Обзор рынка систем перезаряжаемых стимуляторов спинного мозга (SCS) в США

На американский рынок перезаряжаемых систем стимуляторов спинного мозга (ССМ) в 2024 году пришлось 81,7% выручки от продаж ССМ в Северной Америке. Рост обусловлен большим объёмом операций на позвоночнике, повышением осведомлённости врачей об устройствах для нейростимуляции и активным присутствием таких ключевых игроков рынка, как Medtronic, Abbott и Boston Scientific. Переход к перезаряжаемым устройствам, безопасным для МРТ, а также растущее число показаний, одобренных FDA, значительно стимулируют их внедрение.

Обзор европейского рынка систем перезаряжаемых стимуляторов спинного мозга (SCS)

Европейский рынок перезаряжаемых систем стимуляции спинного мозга (SCS) занял вторую по величине долю рынка в 2024 году, составив 30,6%. Этому способствовали растущий спрос на безмедикаментозные методы лечения боли, старение населения и всё более активное возмещение затрат на процедуры нейростимуляции национальными системами здравоохранения. Такие страны, как Германия, Франция и Великобритания, лидируют в области внедрения малоинвазивных спинальных имплантатов при поддержке специализированных клиник лечения боли и неврологических центров.

Обзор рынка систем перезаряжаемых стимуляторов спинного мозга (SCS) в Великобритании

Ожидается, что рынок перезаряжаемых систем стимуляторов спинного мозга (SCS) в Великобритании будет расти среднегодовыми темпами на 14,3% в период с 2025 по 2032 год. Государственная поддержка амбулаторной спинальной терапии, увеличение финансирования NHS на программы лечения боли и рост числа хронических заболеваний, таких как синдром неудачной операции на позвоночнике, способствуют более широкому использованию перезаряжаемых систем SCS.

Обзор рынка систем перезаряжаемых стимуляторов спинного мозга (SCS) в Германии

Ожидается, что рынок перезаряжаемых систем стимуляторов спинного мозга (SCS) в Германии будет расти среднегодовыми темпами на 13,8%, что обусловлено развитой больничной инфраструктурой и широким внедрением нейромодуляционной терапии специалистами по лечению боли. Немецкие потребители также предпочитают перезаряжаемые системы длительного действия, которые снижают необходимость в хирургическом вмешательстве, особенно среди пожилых людей.

Обзор рынка систем перезаряжаемых стимуляторов спинного мозга (SCS) в Азиатско-Тихоокеанском регионе

Рынок систем перезаряжаемых стимуляторов спинного мозга (ССМ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год (CAGR) в 10,05% в период с 2025 по 2032 год. Это обусловлено ростом осведомленности о заболеваниях позвоночника, увеличением расходов на здравоохранение и расширением доступа к устройствам для нейростимуляции в странах с развивающейся экономикой, таких как Китай, Индия и Южная Корея. Стратегические инвестиции глобальных игроков и развитие местных производственных центров повышают доступность и финансовую доступность в регионе.

Обзор рынка японских систем перезаряжаемых стимуляторов спинного мозга (SCS)

Рынок перезаряжаемых систем стимуляторов спинного мозга (SCS) в Японии, известный своим технологически развитым сектором здравоохранения, переживает стремительный рост спроса на имплантируемые системы нейростимуляции. Рост рынка обусловлен старением населения страны и высокой распространенностью таких заболеваний, как диабетическая нейропатия и стеноз позвоночного канала. Интеграция телемедицины и возможностей беспроводной зарядки в системы SCS также набирает обороты.

Обзор рынка систем перезаряжаемых стимуляторов спинного мозга (SCS) в Китае

Китайский рынок перезаряжаемых систем стимуляторов спинного мозга (ССМ) занял наибольшую долю в Азиатско-Тихоокеанском регионе – 39,1% в 2024 году. Это обусловлено растущим бременем хронической боли в стране, быстрой урбанизацией и государственными инициативами по расширению доступа к передовым медицинским устройствам. Китайские компании также выходят на рынок ССМ, предлагая экономически эффективные и технологически конкурентоспособные продукты, что ещё больше укрепляет рынок.

Доля рынка перезаряжаемых систем стимуляторов спинного мозга (SCS)

Лидерами отрасли систем перезаряжаемых стимуляторов спинного мозга (SCS) являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Nevro Corp (США)

- Nuvectra Corporation (США)

- Stimwave LLC (США)

- Saluda Medical (Австралия)

- Axonics Modulation Technologies (США)

- Integer Holdings Corporation (США)

- Synapse Biomedical Inc. (США)

Последние разработки на мировом рынке систем перезаряжаемых стимуляторов спинного мозга (SCS)

- В апреле 2024 года компания Medtronic получила одобрение FDA США на свою перезаряжаемую систему SCS замкнутого цикла Inceptiv . Это инновационное устройство автоматически регулирует стимуляцию, считывая сигналы спинного мозга (ECAP), повышая комфорт пациента в повседневной жизни и обеспечивая совместимость с аппаратами МРТ всего тела с магнитным полем 1,5 и 3 Тл.

- В сентябре 2024 года компания Nevro Corp. запустила HFX AdaptivAI — платформу на базе искусственного интеллекта для системы SCS HFX iQ. Это единственная система SCS с искусственным интеллектом, одобренная FDA. Она обеспечивает персонализированную стимуляцию, используя данные о качестве жизни и состоянии устройства в режиме реального времени для оптимизации лечения хронической боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.